北米の画像誘導手術装置およびナビゲーション支援手術装置市場の規模、シェア、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

9.52 Billion

USD

20.42 Billion

2024

2032

USD

9.52 Billion

USD

20.42 Billion

2024

2032

| 2025 –2032 | |

| USD 9.52 Billion | |

| USD 20.42 Billion | |

| % | |

|

北米の画像誘導手術装置およびナビゲーション支援手術装置市場のセグメンテーション、タイプ別(システム、器具および付属品、サービスおよびソフトウェア)、アプリケーション別(神経学、耳鼻咽喉科、心臓学、脊椎手術、整形外科外傷手術、泌尿器科、口腔顎顔面医学および歯科、腫瘍学、婦人科、胸部外科、腹部外科、眼科、呼吸器、低侵襲血行再建手術、およびその他の手術)、手順タイプ別(低侵襲および開腹手術)、ワークフロー別(手術手順、術前画像および手術計画)、使いやすさ別(再利用可能および非再利用)、モダリティ別(ポータブル、コンパクト、スタンドアロン、およびハンドヘルド)、エンドユーザー別(病院、外来手術センター、心臓カテーテル検査室、クリニック、およびその他)、流通チャネル別(直接入札および小売販売) - 業界動向および2032年までの予測

北米の画像誘導手術装置およびナビゲーション支援手術装置市場規模

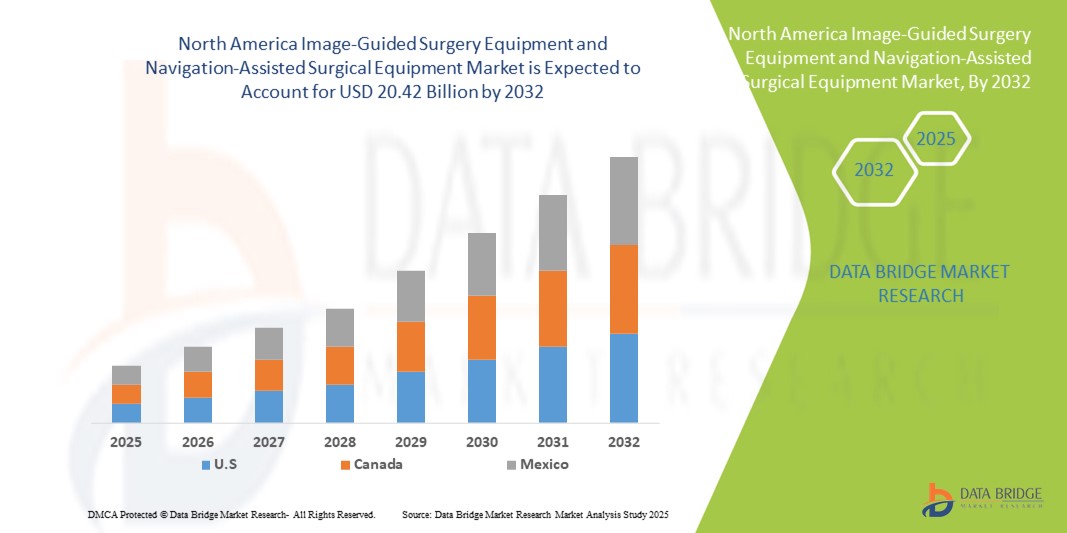

- 北米の画像誘導手術機器およびナビゲーション支援手術機器の市場規模は、2024年に95.2億米ドルと評価され、予測期間中に10.00%のCAGRで成長し、2032年には204.2億米ドル に達すると予想されています 。

- 市場の成長は、主に低侵襲手術の採用増加と画像診断装置の進歩によって推進されており、外科医は専門分野全体にわたる複雑な手術でより高い精度と安全性を達成できるようになっている。

- さらに、脳神経外科、整形外科、耳鼻咽喉科、心臓血管外科における高度なナビゲーションシステムへの需要の高まりにより、病院や専門クリニックにおけるこれらのソリューションの導入が進んでいます。これらの要因が重なり、画像誘導およびナビゲーション支援プラットフォームの普及が加速し、この地域の外科機器産業の成長を大きく押し上げています。

北米の画像誘導手術装置およびナビゲーション支援手術装置市場分析

- 複雑な手術中にリアルタイムの視覚化と精度を提供する画像誘導手術装置とナビゲーション支援システムは、その精度、低侵襲性、高度な画像技術とのシームレスな統合により、脳神経外科、整形外科、耳鼻咽喉科、心臓血管介入など、現代の外科手術においてますます重要な要素となっています。

- これらのシステムに対する需要の高まりは、主に、手術を必要とする慢性疾患の増加、低侵襲手術の好ましさの高まり、3Dイメージング、ロボット工学、AI駆動型ナビゲーションプラットフォームの急速な技術進歩によって促進されています。

- 米国は、高度な医療インフラ、高い医療費、大手機器メーカーの強力な存在に支えられ、2024年には北米の画像誘導手術機器およびナビゲーション支援手術機器市場で85%という最大の収益シェアを獲得して市場を席巻しました。米国の病院や専門センターでは、有利な償還と継続的な製品イノベーションに牽引されて、機器の導入が進んでいます。

- カナダは、医療投資の増加、三次医療病院の拡大、技術的に進歩した手術ナビゲーションプラットフォームの外科医の採用の増加により、予測期間中に北米の画像誘導手術機器およびナビゲーション支援手術機器市場で最も速い成長を遂げると予想されています。

- 脊椎手術分野は、脊椎疾患の有病率の高さと複雑な脊椎手術における精度と安全性の重要なニーズにより、2024年には北米の画像誘導手術機器およびナビゲーション支援手術機器市場で43%の市場シェアを獲得し、市場を支配しました。

レポートの範囲と北米の画像誘導手術装置およびナビゲーション支援手術装置市場のセグメンテーション

|

属性 |

北米の画像誘導手術装置およびナビゲーション支援手術装置の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米の画像誘導手術装置およびナビゲーション支援手術装置市場の動向

AI、ロボット工学、リアルタイムイメージングの統合による進歩

- 北米の画像誘導手術およびナビゲーション支援機器市場における重要かつ加速するトレンドは、人工知能(AI)、ロボット工学、高度な3D画像診断法のより深い統合であり、複数の専門分野にわたって手術の精度、安全性、および結果を向上させています。

- 例えば、メドトロニックのStealthStation S8は、リアルタイムナビゲーションと高度な画像診断機能を統合し、脳神経外科医に複雑な脳や脊椎の手術中の視認性を向上させます。同様に、ブレインラボのCurveナビゲーションプラットフォームは、多科手術ワークフローのための直感的なデジタル統合を提供します。

- 手術ナビゲーションへのAIの統合により、予測分析、自動解剖マッピング、インテリジェントな手術アラートなどの機能が可能になります。例えば、AIを搭載したプラットフォームは、外科医が最適な切開点と経路を特定し、手術時間と潜在的な合併症を削減するのに役立ちます。さらに、ロボットナビゲーションシステムは、手術の一貫性を高め、外科医の疲労を軽減します。

- 画像誘導システムおよびナビゲーションシステムを病院のITおよびPACSプラットフォームとシームレスに統合することで、データの一元管理が容易になり、外科医はより正確に手術を計画、シミュレーション、実行できるようになります。統合インターフェースを通じて、ケアチームは患者の記録と並行して画像データにアクセスし、術前および術中のワークフローを効率化できます。

- よりインテリジェントで直感的、かつ相互運用性の高いシステムへのこの傾向は、手術ナビゲーションの基準を根本的に変革しつつあります。その結果、ストライカーなどの企業は、AI対応でロボット対応のナビゲーションプラットフォームを開発し、リアルタイムの術中画像統合を実現することで、精密手術の基準を高めています。

- 医療提供者が低侵襲性の精度と患者の安全を優先する中、北米の病院や専門クリニックでは、AIによるサポートとロボットとの互換性を提供する高度な画像誘導およびナビゲーション支援システムの需要が急速に高まっています。

北米の画像誘導手術装置およびナビゲーション支援手術装置市場の動向

ドライバ

低侵襲手術の導入拡大と技術の進歩

- 外科的介入を必要とする慢性疾患の増加と低侵襲技術の採用の増加は、北米における画像誘導およびナビゲーション支援手術機器の需要増加の大きな要因となっている。

- 例えば、2024年3月、ジンマー・バイオメットはナビゲーション支援モジュールを統合したROSAロボティクス・プラットフォームの拡張を発表しました。これにより、外科医は膝関節や股関節の手術をより正確に実施でき、患者の転帰も改善できるようになります。こうした戦略は市場の成長を加速させると期待されています。

- 患者と医療提供者は、回復時間の短縮、合併症の低減、そしてより高い精度の手術を求めており、これらのシステムは高度な視覚化、ナビゲーション精度、そして複雑な介入のサポートを提供し、現代の外科手術に不可欠なツールとなっています。

- さらに、3Dイメージング、術中CT/ MRI、ロボット工学の継続的な革新により、外科医は既存の病院のエコシステムにシームレスに統合し、一貫した手術結果を提供できる高度なプラットフォームを求めており、幅広い採用が進んでいます。

- ナビゲーション支援システムは、手術ミスを減らし、修正を最小限に抑え、手術全体の効率を高めるという点で、脳神経外科、整形外科、耳鼻咽喉科といった手術件数の多い専門分野における導入を推進する重要な要素となっています。北米における医療インフラへの投資の増加も、この傾向をさらに強めています。

抑制/挑戦

高いシステムコストとデータ統合の複雑さ

- 高度な画像誘導およびナビゲーション支援手術機器の初期費用が高いため、特に北米の小規模病院や外来施設では、より広範な導入に大きな課題が生じています。

- 例えば、高度なナビゲーションプラットフォームの設置とメンテナンスのコストは数十万ドルを超える場合があり、予算が限られている中規模の医療機関にとっては利用しにくいものとなっている。

- 費用対効果の高いモデル、リースプログラム、そして償還サポートを通じて、これらの経済的障壁に対処することは、導入拡大にとって不可欠です。メドトロニックやブレインラボといった企業は、より広範なアクセスを支援するために、柔軟な資金調達オプションとモジュール型プラットフォームを提供しています。さらに、これらのシステムを病院のITおよび画像インフラと統合する複雑さが、導入の障壁となる可能性があります。

- 例えば、既存のPACSやEHRシステムとの相互運用性の遅れは、シームレスなワークフローを妨げ、一部の施設では迅速な導入を阻害する可能性があります。この課題を克服するには、互換性を確保し、包括的なトレーニングを提供することが不可欠です。

- 継続的な技術進歩によりシステムサイズが縮小され、ポータブルなソリューションが提供される一方で、特に小規模な医療ネットワークでは、初期投資額の高さや統合の複雑さが市場浸透を遅らせる可能性がある。

- モジュール式システムの開発、コスト削減戦略、相互運用性の向上、プロバイダーの教育を通じてこれらの課題を克服することが、北米の持続的な市場成長に不可欠となるでしょう。

北米の画像誘導手術装置およびナビゲーション支援手術装置市場の展望

市場は、タイプ、アプリケーション、手順タイプ、ワークフロー、使いやすさ、モダリティ、エンドユーザー、および流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、画像誘導手術およびナビゲーション支援手術機器市場は、システム、器具および付属品、サービスおよびソフトウェアに分類されます。システムセグメントは、画像、ナビゲーション、ロボット支援を組み合わせた統合ソリューションの需要の高まりに牽引され、2024年には最大の収益シェアで市場を席巻しました。病院や専門センターは、手術の精度を高め、手術ミスを減らすため、複雑な脳神経外科、整形外科、脊椎手術にシステムを好んでいます。システムはまた、リアルタイムの術中可視化を提供し、高リスク手術中の外科医の重要な意思決定をサポートします。病院のITプラットフォームやPACSとの互換性により、シームレスなワークフロー統合が可能になります。3Dイメージング、AI誘導ナビゲーション、ロボットとの互換性などの高度な機能がシステムの採用をさらに後押しし、現代の手術現場に不可欠なものとなっています。病院は、これらの包括的なプラットフォームを通じて、患者の転帰の改善、手術合併症の減少、運用効率の向上といったメリットを享受できます。

サービスおよびソフトウェア分野は、継続的なソフトウェアアップデート、メンテナンス、専門的なトレーニングへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。高度なソフトウェアプラットフォームは、AIを活用した手術計画、シミュレーション、予測分析を提供し、手術の精度を向上させます。病院では、ミスを最小限に抑え、手術時間を短縮するために、術前計画や術中ガイダンスにソフトウェアを活用するケースが増えています。複雑なナビゲーションシステムをシームレスに運用するには、設置、メンテナンス、ユーザートレーニングなどの専門サービスが不可欠です。ソフトウェアとサービスは、遠隔監視とデータ分析も可能にし、リソース管理と患者ケアの向上にも役立ちます。この分野の成長は、低侵襲手術や複雑な手術におけるAI支援ソリューションの普及によってさらに加速されます。

- アプリケーション別

用途別に見ると、画像誘導手術およびナビゲーション支援手術機器市場は、神経学、耳鼻咽喉科、心臓学、脊椎手術、整形外科外傷手術、泌尿器科、口腔顎顔面医学および歯科、腫瘍学、婦人科、胸部外科、腹部外科、眼科、呼吸器科、低侵襲血行再建手術、およびその他の外科に分類されています。脊椎手術分野は、複雑な脊椎手術における精度の重要性の高まりを背景に、2024年には43%の収益シェアで市場を席巻しました。画像誘導およびナビゲーション支援システムは、合併症のリスクを軽減し、解剖学的精度を向上させ、術後回復を促進します。脊椎センターや病院では、リアルタイム可視化、ロボット支援、3D解剖マッピングのためにこれらの技術が好まれています。ナビゲーションプラットフォームの継続的な革新により、精度がさらに向上し、複雑な脊椎再建手術において外科医をサポートしています。この分野は、脊椎疾患の罹患率の上昇、手術件数の増加、そして低侵襲手術の採用率の上昇からも恩恵を受けています。これらの要因により、脊椎手術は北米で最大の適用分野となっています。

整形外科外傷外科分野は、精密な介入を必要とする外傷や骨折の発生率の上昇に牽引され、2025年から2032年にかけて最も急速な成長が見込まれています。高度な画像診断およびナビゲーションシステムにより、正確な骨折固定、関節再建、アライメント矯正が可能になります。AIとロボット支援の統合により、手術成績がさらに向上し、術中ミスが減少します。病院や外傷センターでは、緊急手術や症例数の多い手術にこれらの技術を導入するケースが増えています。また、術後回復のメリット、患者の安全性向上、そして病院による高度な整形外科インフラへの投資に対する意識の高まりも、整形外科外傷外科分野の成長を支えています。全体として、整形外科外傷外科は、ナビゲーション支援システムの急成長分野として台頭しています。

- 処置の種類別

手術の種類に基づいて、画像誘導手術およびナビゲーション支援手術機器市場は、低侵襲手術と開腹手術に分類されます。低侵襲手術セグメントは、切開が小さく、回復時間が短く、術後の痛みが少ないなどの利点により、市場を支配しました。画像誘導システムおよびナビゲーション支援システムとの統合により、手術の精度が向上し、合併症が減り、全体的な手術結果が向上します。外科医と患者は、脳神経外科、整形外科、耳鼻咽喉科では低侵襲手術を好みます。高度な画像処理、AI駆動型ガイダンス、ロボットの統合により、高い手術精度と運用効率がサポートされます。病院はこれらのシステムを導入して、手術室のワークフローを最適化し、患者満足度を高め、再入院を減らしています。このセグメントの優位性は、低侵襲手術に合わせた画像処理およびナビゲーション技術の継続的な革新によって強化されています。

開腹手術分野は、従来の技術と最新のナビゲーション支援を組み合わせたハイブリッド手術アプローチに牽引され、予測期間中に最も急速な成長を遂げると予想されています。これらのハイブリッド手術により、外科医は複雑な症例に高い精度と安全性で取り組むことができます。病院では、困難な手術においてより良い結果を得るために、高度なナビゲーションを用いた開腹手術の導入がますます進んでいます。画像診断および計画ソフトウェアとの統合により、術中の意思決定が向上します。外科医は、解剖学的視覚化の向上とエラー率の低減というメリットを享受できます。外傷および腫瘍外科における先進的なプラットフォームの導入増加も、開腹手術の急速な成長を支えています。

- ワークフロー別

ワークフローに基づき、画像誘導手術およびナビゲーション支援手術機器市場は、外科手術、術前画像診断、手術計画に分類されます。ナビゲーション支援システムは主に術中にリアルタイムのガイダンスと制御を提供するために利用されるため、外科手術セグメントが市場を支配しています。病院は、手術の精度向上、合併症の低減、患者の転帰改善のためにこれらのシステムを導入しています。高度な画像処理技術とロボット工学との統合により、複雑な手術における効率的かつ正確なワークフローが実現します。このセグメントは、脳神経外科、整形外科、脊椎手術における手術件数の増加からも恩恵を受けています。リアルタイムの可視化、AIによるアラート、術中意思決定支援も、その優位性を強化しています。病院は、運用効率とリソースの最適化による恩恵を受けています。

手術計画分野は、詳細な術前画像、シミュレーション、AIベースの計画ツールへの需要に牽引され、予測期間中に最も急速な成長が見込まれています。高度なソフトウェアにより、外科医は解剖学的構造をマッピングし、合併症を予測し、切開部位を最適化することができます。病院では、複雑な脳神経外科手術や整形外科手術において、手術計画への依存度が高まっています。この成長は、予測分析、3Dモデリング、そして病院ITシステムとの統合の導入によって支えられています。手術計画の改善は、手術時間を短縮し、患者の転帰を向上させます。病院は、リスク軽減、リソース配分の改善、そして手術の信頼性向上といったメリットを享受できます。

- ユーザビリティ別

画像誘導手術およびナビゲーション支援手術機器市場は、使いやすさに基づいて、再利用可能機器と非再利用機器に分類されます。再利用可能機器セグメントは、費用対効果、長期的な使いやすさ、そして複数の手術における信頼性の高さから、市場を牽引しています。病院は、耐久性、標準化、そして長期にわたる高品質な性能維持能力から、再利用可能機器を好んでいます。滅菌およびメンテナンスプロトコルは、安全性と規制遵守を確保します。再利用可能機器は、脳神経外科、整形外科、脊椎手術で広く採用されています。運用効率、調達頻度の削減、そして全体的なコストの削減も、このセグメントを支えています。このセグメントの優位性は、北米の病院における強力なインフラによって強化されています。

使い捨て機器セグメントは、感染リスクを最小限に抑え、滅菌の必要性を排除する使い捨て機器の需要増加に支えられ、予測期間中に最も高い成長が見込まれています。病院では、高リスクの処置や緊急手術において使い捨て機器が採用されています。また、患者の安全と感染管理を重視する規制も、このセグメントの成長を支えています。使い捨て機器は軽量で持ち運びやすく、最新のナビゲーションシステムと互換性があることが多いため、外科医は利便性、衛生管理、交差汚染リスクの低減といったメリットを享受できます。使い捨て機器に対する認知度の向上と普及が、このセグメントの急速な成長を牽引しています。

- モダリティ別

画像誘導手術およびナビゲーション支援手術機器市場は、モダリティに基づいて、ポータブル、コンパクト、スタンドアロン、ハンドヘルドの4つのタイプに分類されます。スタンドアロン型が市場を席巻しており、追加デバイスを必要としない完全統合型ソリューションを提供しています。病院や専門施設では、包括的な機能を必要とする大量手術にはスタンドアロン型システムが好まれています。AI、画像処理、ナビゲーションモジュールとの統合により、複雑な手術には不可欠なシステムとなっています。外科医は、リアルタイムガイダンス、術中画像、ワークフローの効率化といったメリットを享受できます。また、このセグメントは、脳神経外科、整形外科、耳鼻咽喉科など、複数の専門分野をサポートしています。病院は、スタンドアロン型システムによって、より良い患者転帰と運用の信頼性を実現しています。

ポータブル分野は、モバイル性、柔軟性、そしてポイントオブケアソリューションへの需要に牽引され、予測期間中に最も急速な成長が見込まれています。ポータブルナビゲーションおよびイメージングデバイスは、複数の手術室、外来センター、救急現場での使用が可能です。これらのシステムは、利便性、迅速な導入、そして病院のITプラットフォームとの統合を実現します。病院やクリニックでは、手術ナビゲーション機能を大規模手術室以外にも拡張するため、ポータブルデバイスの導入がますます増えています。この分野は、技術の進歩、軽量設計、そして低コスト化によっても牽引されています。外来手術の増加も、導入率の高さに貢献しています。

- エンドユーザー別

エンドユーザー別に見ると、画像誘導手術およびナビゲーション支援手術機器市場は、病院、外来手術センター、心臓カテーテル検査室、クリニック、その他に分類されます。病院セグメントは、高度なインフラ、高い手術件数、そして多額の設備投資能力に牽引され、市場を席巻しています。病院は、患者の安全性向上、ミスの削減、そして手術精度の向上を目的として、ナビゲーション支援システムを導入しています。画像およびITプラットフォームとの統合は、包括的なケアの提供を支援します。三次医療センター、専門病院、そして学術機関で高い導入率が見られます。病院は、ワークフロー管理の改善と手術成績の向上というメリットを享受しています。

外来手術センターセグメントは、低侵襲手術の外来診療への移行を背景に、予測期間中に最も高い成長が見込まれています。外来手術センター(ASC)は、効率性向上のため、ポータブルで費用対効果が高く、使いやすいナビゲーションシステムの導入をますます進めています。このセグメントは、外来手術の増加、入院期間の短縮、そして外来診療を好む患者の増加に支えられています。ASCは、処置の精度、患者満足度、そして業務処理能力の向上という恩恵を受けています。外来診療インフラへの投資増加も、このシステムの導入をさらに加速させています。

- 流通チャネル別

流通チャネルに基づいて、画像誘導手術およびナビゲーション支援手術機器市場は、直接入札と小売販売に分類されます。病院は供給の継続性、保証、およびサービス契約を確保するために、メーカーとの直接的な一括調達契約を好むため、直接入札セグメントが市場を支配しています。直接入札は、高価値ナビゲーションシステムをタイムリーに提供し、よりスムーズな価格交渉を可能にします。病院はまた、設置、トレーニング、メンテナンスに関するメーカーのサポートも受けられます。このセグメントは、信頼性、拡張性、そして長期的なコストメリットから人気を集めています。サービス契約との統合により、この優位性はさらに強化されています。

小売販売セグメントは、特に小型でポータブルなデバイスとアクセサリにおいて、予測期間中に最も高い成長が見込まれます。小売販売は、アクセスしやすく柔軟なソリューションを求める外来施設、クリニック、新興医療ネットワークで勢いを増しています。ポータブルシステム、使い捨て機器、ソフトウェアパッケージは、小売チャネルを通じてますます販売されています。このセグメントは、外来手術の増加と医療サービスの分散化の恩恵を受けています。また、小規模施設にとって、アクセスの容易化、調達の迅速化、初期費用の削減も成長を支えています。

北米の画像誘導手術装置およびナビゲーション支援手術装置市場の地域分析

- 米国は、高度な医療インフラ、高い医療費、大手機器メーカーの強力な存在に支えられ、2024年には北米市場で85%という最大の収益シェアを獲得して市場を席巻し、有利な償還と継続的な製品イノベーションによって米国の病院や専門センターで導入が進んでいる。

- 米国の病院や専門外科センターは、ロボットプラットフォーム、病院IT、PACSシステムとシームレスに統合されるナビゲーション支援システムが提供する精度、リアルタイム画像、および安全性の向上を高く評価しています。

- この優位性は、医療費の高騰、技術的に進歩した医療従事者、大手機器メーカーの強力な存在によってさらに支えられており、ナビゲーション支援システムは三次医療病院、大学医療センター、大規模手術施設全体で優先的な選択肢として確立されています。

米国の画像誘導手術装置およびナビゲーション支援手術装置市場の洞察

米国の画像誘導手術およびナビゲーション支援手術機器市場は、高度な医療インフラの整備と、低侵襲性および複雑な外科手術の普及率の高さに支えられ、2024年には最大の収益シェアを獲得すると予測されています。病院や専門外科センターでは、精度、安全性、リアルタイムの画像サポートをますます重視する傾向が強まっており、統合ナビゲーションシステムやロボット支援システムの需要が高まっています。AIを活用した手術計画ツール、術中画像診断システム、高度なソフトウェアプラットフォームの普及も、市場の拡大を後押ししています。さらに、民間および公的医療機関によるハイテク手術機器への投資増加も成長を後押ししています。米国には大手メーカーが数多く存在し、活発な研究開発活動が活発に行われているため、継続的なイノベーションが確保され、北米で最も影響力のある市場となっています。

カナダの画像誘導手術装置およびナビゲーション支援手術装置市場の 洞察

カナダの画像誘導手術およびナビゲーション支援手術機器市場は、医療費の増加、最新手術インフラ整備に向けた政府の取り組み、低侵襲手術およびナビゲーション支援手術の導入増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。病院や専門手術センターでは、手術効率を高めるため、コンパクトでポータブルなスタンドアロンのナビゲーションシステムの導入が進んでいます。画像誘導手術が合併症の軽減と患者の転帰改善にもたらすメリットに対する認識の高まりが、導入を促進しています。AI、3Dイメージング、ロボット支援を手術ワークフローに統合することで、市場の成長がさらに加速しています。さらに、患者の安全性と転帰の改善に重点が置かれていることから、カナダの病院全体で高度な手術システムの導入が加速しています。

メキシコの画像誘導手術装置およびナビゲーション支援手術装置市場の洞察

メキシコ市場は、民間病院や医療インフラへの投資増加に支えられ、予測期間中に大幅なCAGRで拡大すると見込まれています。低侵襲手術やナビゲーション支援手術の利点に対する認識の高まりが、高度なシステムへの需要を押し上げています。外科医や病院は、脳神経外科、整形外科、脊椎手術など、あらゆる分野で高精度な手術をサポートするため、コンパクトでポータブルな画像ソリューションを導入しています。医療の質向上を目指す政府の取り組みと、より良い結果を求める患者の期待の高まりも、この導入をさらに後押ししています。地域に販売代理店やサービスプロバイダーが存在することで、最先端の手術機器へのアクセスが容易になっています。全体として、メキシコは北米において、特にコスト効率が高く柔軟性の高いナビゲーション支援ソリューションを求める成長市場として台頭しています。

北米における画像誘導手術装置およびナビゲーション支援手術装置の市場シェア

北米の画像誘導手術装置およびナビゲーション支援手術装置業界は、主に次のような定評ある企業によって牽引されています。

- メドトロニック(アイルランド)

- ストライカー(米国)

- ジンマー・バイオメット(米国)

- ブレインラボSE(ドイツ)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- インテュイティブ・サージカル社(米国)

- Koninklijke Philips NV、(オランダ)

- ゼネラル・エレクトリック・カンパニー(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- バリアンメディカルシステムズ社(米国)

- アキュレイ・インコーポレーテッド(米国)

- アボット(米国)

- オーソフィックス・メディカル社(カナダ)

- メドロボティクス・コーポレーション(米国)

- ステレオタキシス社(米国)

- Titan Medical Inc.(カナダ)

- レニショーplc(英国)

- インテグラ・ライフサイエンス・ホールディングス・コーポレーション(米国)

- ICUメディカル社(米国)

- PS-Medtech(オランダ)

北米の画像誘導手術機器およびナビゲーション支援手術機器市場の最近の動向は何ですか?

- 2025年3月、ジョンソン・エンド・ジョンソン メドテックはDUALTOエネルギーシステムを発表しました。この新しい外科ソリューションは、複数のエネルギーモダリティを単一の統合プラットフォームに統合し、開腹手術と低侵襲手術の両方に対応します。米国食品医薬品局(FDA)の510(k)承認を取得し、ユーザーエクスペリエンスの簡素化と手術室の効率向上を目指して設計されています。また、将来的には同社のOTTAVAロボット手術システムとの併用も想定されています。

- 2024年9月、ゼータ・サージカルはAIを活用した手術ナビゲーション技術でFDAの承認を取得しました。FDAは、神経学的処置において「GPSのような」ガイダンスを備えた複合現実システムを活用するゼータ・ナビゲーション・システムに510(k)承認を与えました。この開発は、特に従来のシステムではサポートできない複雑な神経外科的介入において、リアルタイムの追跡とガイダンスを提供するために、人工知能と複合現実の活用がますます増えていることを浮き彫りにしています。

- 2024年7月、デピューシンセスは脊椎手術用として初のアクティブロボティクスおよびナビゲーションプラットフォームを発表しました。このプラットフォームは、同社がロボット支援およびナビゲーション対応脊椎手術市場へ大きく進出したことを示しています。このようなシステムの開発は、複雑な外科手術の精度と制御を向上させる上で、ロボティクスとナビゲーションの重要性が高まっていることを浮き彫りにしています。

- 2024年7月、ストライカーは脊椎ガイダンスソフトウェアのFDA承認を取得しました。このソフトウェアは、脊椎手術における骨切除、椎弓根形成、スクリュー挿入を支援するように設計されています。この承認は、特に脊椎などの複雑な手術において、手術ナビゲーションの強化と患者転帰の改善にソフトウェアを活用することに継続的に注力していることを浮き彫りにしています。

- シアトルを拠点とする医療テクノロジースタートアップ企業Proprioは、革新的な外科用画像ツール「Paradigm」で2023年4月にFDA 510(k)承認を取得しました。このデバイスは、FDAが承認した脊椎手術用光ナビゲーションツールとしては初のものです。ParadigmはライトフィールドコンピュータービジョンとAIを活用し、手術中の脊椎のリアルタイム3D画像を作成し、臨床転帰の向上に寄与する可能性があります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。