北米昆虫タンパク質市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

59.45 Billion

USD

340.97 Billion

2024

2032

USD

59.45 Billion

USD

340.97 Billion

2024

2032

| 2025 –2032 | |

| USD 59.45 Billion | |

| USD 340.97 Billion | |

| % | |

|

北米の昆虫タンパク質市場、発生源別(甲虫目および直翅目)、昆虫の種類別(甲虫、毛虫、ミツバチ、スズメバチおよびアリ、バッタ、イナゴ、コオロギ、カメムシ、セミ、ヨコバイ、ウンカ、カイガラムシ、シロアリ、トンボ、ハエ、ミールワーム、その他)、用途別(食品および飲料、飼料、医薬品および化粧品)、流通チャネル別(直接および間接) - 2032年までの業界動向および予測。

昆虫タンパク質市場規模

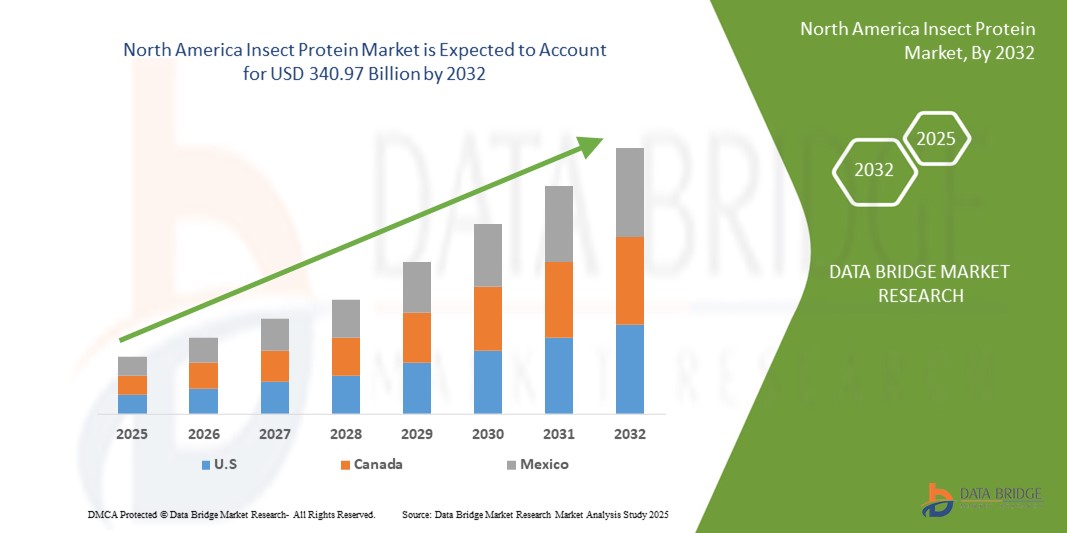

- 北米の昆虫タンパク質市場規模は2024年に594.5億米ドルと評価され、予測期間中に24.40%のCAGRで成長し、2032年までに3409.7億米ドル に達すると予想されています。

- 市場の成長は、持続可能なタンパク質源に対する消費者の意識の高まり、環境に優しい食品代替品の需要の増加、昆虫養殖技術の進歩によって主に推進されています。

- 環境への懸念の高まりと、高タンパク食の必要性、そして昆虫由来の原料を様々な用途に取り入れることにより、昆虫タンパク質の採用が加速し、業界の成長が著しく促進されている。

昆虫タンパク質市場分析

- 食用昆虫由来の昆虫タンパク質は、従来のタンパク質源に代わる持続可能で栄養価の高い代替品として注目されており、その高タンパク質含有量、環境負荷の低さ、拡張性から、食品・飲料、動物飼料、医薬品・化粧品などへの応用が期待されています。

- 昆虫タンパク質の需要の急増は、代替タンパク質に対する消費者の受け入れの増加、支援的な規制枠組み、昆虫ベースの食品生産への投資の増加によって促進されている。

- 北米の昆虫タンパク質市場は、持続可能性への強い関心、食品・飼料業界における広範な導入、そして有力な市場プレーヤーの存在により、2024年には米国が37.8%という最大の収益シェアを獲得し、市場を席巻しました。米国市場は、革新的なスタートアップ企業や、消費者の嗜好に合わせた昆虫由来の斬新な製品の研究によってさらに推進されています。

- カナダは、持続可能な食生活への消費者の関心の高まり、政府の好ましい取り組み、都市化の進展により、予測期間中に昆虫タンパク質市場で最も急速に成長する国になると予想されています。

- 甲虫類を含む甲虫類セグメントは、2024年に58.5%の最大の市場収益シェアを占めました。これは、多様で豊富な甲虫種、特に高タンパク質含有量を誇り、動物飼料や食品に広く使用されているミールワームに牽引されたものです。

レポートの範囲と昆虫タンパク質市場のセグメンテーション

|

属性 |

昆虫タンパク質の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

昆虫タンパク質市場の動向

「高度な加工技術と製品イノベーションの統合の強化」

- 北米の昆虫タンパク質市場では、高度な加工技術と革新的な製品開発の統合に向けた顕著な傾向が見られます。

- 自動化された農業システム、AI駆動型品質管理、最適化されたタンパク質抽出方法などの技術は、昆虫タンパク質生産の効率と拡張性を高めている。

- これらの進歩により、昆虫由来のプロテインパウダー、バー、スナック、小麦粉などの多様な製品の開発が可能になり、健康志向の消費者にアピールし、市場範囲を拡大することができます。

- 例えば、企業はAIを活用して昆虫の成長状況を監視し、一貫した品質と栄養価を確保している一方、IoT技術はより高い収穫量のために農業業務を最適化している。

- この傾向により、昆虫タンパク質は製品の一貫性、味、食感を改善することでより魅力的になり、個人消費者だけでなく、食品・飲料、飼料、医薬品などの業界も魅了しています。

- 高度な分析は、風味を強化したコオロギベースのプロテインバーやペットフード用のミールワームパウダーの開発など、消費者の好みに合わせて製品をカスタマイズするためにも使用されます。

昆虫タンパク質市場の動向

ドライバ

「持続可能なタンパク質源と環境に優しい食品ソリューションへの需要の高まり」

- 環境の持続可能性に対する消費者の意識の高まりと代替タンパク質源の需要は、北米の昆虫タンパク質市場の主要な推進力となっている。

- 昆虫タンパク質は、従来の畜産に代わる持続可能な代替品であり、必要な土地、水、飼料が大幅に少なく、温室効果ガスの排出量も少ない。

- 主要国である米国と最も急成長している市場であるカナダの政府の取り組みと消費者動向は、持続可能な食品システムを促進し、昆虫ベースの製品の採用をさらに促進しています。

- ケトやパレオなどの健康志向の食生活の普及により、高タンパク質(40%~70%)と必須アミノ酸を含む栄養豊富な昆虫タンパク質製品の需要が高まっています。

- アスパイア・フード・グループやエントモファームズなどの企業は、効率的なサプライチェーン管理のための5GとIoTの進歩に支えられ、昆虫由来の食品、飼料、化粧品の需要の高まりに対応するため、カナダと米国で生産能力を拡大している。

抑制/挑戦

「高い生産コストと消費者の受容障壁」

- 昆虫養殖インフラ、加工設備、規制遵守に必要な高額な初期投資は、特に北米の昆虫タンパク質市場の中小企業にとって大きな障壁となっている。

- 生産規模の拡大と費用対効果の高い処理方法の開発は、特にこの地域の新興市場においては依然として複雑でコストがかかる。

- 特に米国とカナダでは、昆虫食(昆虫食)に対する文化的な嫌悪感と、その栄養的および環境的利点に対する認識の低さによって、消費者の受け入れが妨げられている。

- ピュアジムの2018年の調査データによると、ジム会員の35%が食用昆虫を試すことに前向きである一方、特に昆虫食があまり知られていない西洋市場では、消費者の間では依然として躊躇が続いている。

- 米国、カナダ、メキシコにおける昆虫由来製品に対する異なる基準や、アレルギーリスク(キチン関連の過敏症)に関する懸念などの規制上の課題が、市場の成長をさらに複雑にしている。

昆虫タンパク質市場の展望

市場は、供給源、昆虫の種類、用途、流通チャネルに基づいて分割されています。

- 出典別

北米の昆虫タンパク質市場は、供給源に基づいて、甲虫目と直翅目に分類されます。甲虫類を含む甲虫目セグメントは、2024年には58.5%という最大の市場収益シェアを占めました。これは、多様で豊富な甲虫種、特にミールワームが高タンパク質で動物飼料や食品に広く利用されていることが牽引しています。ミールワームは回復力があり、大規模養殖への適応性も高く、その優位性をさらに高めています。

コオロギ、バッタ、イナゴを含む直翅目昆虫セグメントは、2025年から2032年にかけて26.8%という最も高い成長率を記録すると予測されています。この成長は、直翅目昆虫の高タンパク質含有量(バッタでは最大77%)と、プロテインバーやスナック菓子といった食品への利用増加によって牽引されており、健康志向の消費者にとって魅力的なものとなっています。コオロギの養殖・加工技術の進歩も、このセグメントの急速な拡大を牽引しています。

- 昆虫の種類別

昆虫の種類に基づいて、北米の昆虫タンパク質市場は、甲虫、毛虫、ミツバチ、スズメバチ、アリ、バッタ、イナゴ、コオロギ、カメムシ、セミ、ヨコバイ、ウンカ、カイガラムシ、シロアリ、トンボ、ハエ、ミールワーム、その他に分類されます。甲虫類は、栄養価が高く、特にミールワームが費用対効果が高く持続可能な飼料として広く利用されていることから、2024年には市場収益シェアの42.5%を占めると予想されています。

コオロギセグメントは、高タンパク質含有量(最大69%)、飼育の容易さ、そしてコオロギ粉やプロテインバーといった食品への消費者の支持拡大により、2025年から2032年にかけて28.4%という最も高い成長率を達成すると予測されています。米国とカナダにおける持続可能で栄養価の高い代替食品への需要の高まりも、このセグメントの成長をさらに加速させるでしょう。

- アプリケーション別

用途別に見ると、北米の昆虫タンパク質市場は、食品・飲料、飼料、医薬品・化粧品に分類されます。飼料分野は、水産養殖、養鶏、ペットフード業界における持続可能な動物飼料への需要の高まりを背景に、2024年には48.5%と最大の市場収益シェアを占めると予想されます。タンパク質含有量が40~70%で消化率が高い昆虫タンパク質は、環境に優しいという特性からますます人気が高まっています。

食品・飲料セグメントは、持続可能で栄養価の高い食品への消費者の関心の高まりを背景に、2025年から2032年にかけて27.5%という最も高い成長率を記録すると予想されています。加工技術の革新により、昆虫プロテインパウダー、バー、スナックなどの製品が生まれ、米国とカナダの健康志向の高い消費者の間で人気が高まっています。

- 流通チャネル別

流通チャネルに基づいて、北米の昆虫タンパク質市場は直接チャネルと間接チャネルに分類されます。小売業者や販売業者を含む間接チャネルは、スーパーマーケット、専門店、オンラインプラットフォームを通じた広範な流通網により、商業市場と消費者市場の両方に対応しており、2024年には62.5%という最大の市場収益シェアを占めると予想されています。

ダイレクトセグメントは、昆虫タンパク質生産者と食品メーカーや飼料会社などのエンドユーザーとの提携拡大を背景に、2025年から2032年にかけて25.9%という最も高い成長率で成長すると予測されています。特に持続可能なタンパク質の需要が急増しているカナダでは、直接販売によってブランド戦略とサプライチェーンのコントロール強化が可能になります。

昆虫タンパク質市場の地域分析

- 北米の昆虫タンパク質市場は、持続可能性への強い関心、食品・飼料業界における広範な導入、そして有力な市場プレーヤーの存在により、2024年には米国が37.8%という最大の収益シェアを獲得し、市場を席巻しました。米国市場は、革新的なスタートアップ企業や、消費者の嗜好に合わせた昆虫由来の斬新な製品の研究によってさらに推進されています。

- カナダは、持続可能な食生活への消費者の関心の高まり、政府の好ましい取り組み、都市化の進展により、予測期間中に昆虫タンパク質市場で最も急速に成長する国になると予想されています。

米国昆虫タンパク質市場の洞察

北米の昆虫タンパク質市場は、持続可能性と栄養価に対する消費者の強い意識に支えられ、2024年には米国が76%という最大の収益シェアを獲得し、市場を席巻しました。コオロギ粉やミールワームを原料としたスナックなど、昆虫由来製品の需要は、食品・飲料業界と飼料業界の両分野で伸びています。アフターマーケット市場は、環境に配慮した食事や健康志向の製品への消費者の関心の高さから活況を呈しており、ペットフード業界や水産養殖業界によるOEM供給も市場の成長を後押ししています。飼料用途における昆虫タンパク質に対する規制当局の支援や、InnovafeedとADMの提携に代表される生産施設への投資増加も、市場拡大を後押ししています。

カナダ昆虫タンパク質市場の洞察

カナダは、北米の昆虫タンパク質市場において最も急速に成長している国です。これは、持続可能なタンパク質源への消費者の関心の高まりと、環境に配慮した農業慣行に対する政府の支援に牽引されています。プロテインバーやスナック菓子といった食品・飲料用途における昆虫タンパク質の需要は、特に健康志向と環境意識の高い消費者の間で高まっています。水産養殖や養鶏を含む飼料部門も大きな成長の原動力となっており、エンテラ・フィード・コーポレーションなどの企業がイノベーションを牽引しています。カナダは、二酸化炭素排出量の削減に注力し、昆虫養殖技術の進歩も、この市場の急速な成長に貢献しています。

昆虫タンパク質の市場シェア

昆虫タンパク質業界は、主に以下のような老舗企業によって牽引されています。

- アグリプロテイン(南アフリカ)

- Enterra Feed Corporation (カナダ)

- アスパイアフードグループ(カナダ)

- ベータハッチ(米国)

- BIOFLYTECH(スペイン)

- チャプルクリケットプロテイン(米国)

- エントベル(ベトナム)

- エントサイクル(英国)

- エントモファームズ(フランス)

- 北米の虫(タイ)

- ハオチェン・ミールワームズ株式会社(中国)

- ヘキサフライ(アイルランド)

- イノバフィード(フランス)

- JSC「INSECTUM」(ノルウェー)

- nextProtein(フランス)

北米の昆虫タンパク質市場の最近の動向は何ですか?

- 2023年10月、タイソンフーズは、昆虫由来原料のパイオニアであるオランダのプロティックス社との戦略的提携を発表し、持続可能なタンパク質生産を推進しました。この提携には、米国初の大規模昆虫原料施設を建設するための合弁事業が含まれており、そこでは食品製造の副産物を用いてクロコウチュウを養殖します。これらの昆虫は、ペットフード、水産養殖、家畜飼料に使用される高品質のタンパク質と脂質に加工され、循環型で環境負荷の少ないタンパク質源となります。タイソンフーズはプロティックスの少数株式を取得し、同社のグローバル展開を支援するとともに、革新的で環境に優しい食品システムへの取り組みを強化しました。

- 2023年3月、アスパイア・フード・グループは、オンタリオ州ロンドンにある世界初の完全自動化された昆虫タンパク質製造施設となるコオロギタンパク質生産施設の拡張のため、Next Generation Manufacturing Canada(NGen)から資金提供を受けました。この施設は、人工知能、産業用IoT(IIoT)センサー、自動保管・回収システムを統合し、コオロギの飼育、加工、包装を最適化して持続可能なタンパク質原料を生産します。年間900万キログラムの生産を見込むこの取り組みは、食品グレードのタンパク質生産に革命をもたらし、ペットの栄養と人間の消費の両方を支援すると同時に、食料不安と環境の持続可能性への取り組みを目指しています。

- 2023年2月、北米最大の食用昆虫農場であるEntomoFarmsは、カナダの食品メーカーCrickstartと提携し、コオロギを原料としたプロテインバーの新シリーズを発売しました。これらのバーは、持続可能な高タンパク質の代替品を求める健康志向の消費者向けに設計されています。この提携は、EntomoFarmsのコオロギパウダー製造の専門知識と、Crickstartの栄養価の高いスナックの製造経験を活用し、北米の機能性食品市場における両社のプレゼンスを拡大します。これは、個人の健康と環境の持続可能性の両方を支える環境に優しいタンパク質源への消費者の関心の高まりと合致しています。

- 2023年1月、Ÿnsectは米国飼料検査官協会(AAFCO)より、脱脂ミールワームタンパク質(Protein70)をドッグフード向けに米国で商品化することを認可された最初の企業となりました。この画期的な承認は、2年間の評価と6ヶ月間の給餌試験を経ており、高いタンパク質消化率、必須アミノ酸、不飽和脂肪酸、微量栄養素など、この成分の栄養上の利点が確認されました。この承認は、ŸnsectのペットフードブランドSprÿngの米国市場への進出を可能とし、ペット栄養における持続可能で環境負荷の低いタンパク質源への移行を支援するものです。

- 2022年12月、テキサス州オースティンに拠点を置くサステナブルペットフードのスタートアップ企業、Neo Bitesは、北米で初めて昆虫タンパク質を使用した機能性ドッグフードトッピングのラインを発売しました。同社独自のスーパーインセクトブレンド(コオロギタンパク質配合)を配合したこれらのトッピングは、消化器系の健康、皮膚と被毛のケア、そして日々の活力といった犬の特定の健康ニーズをサポートするように設計されています。それぞれの製品には、ウコン、カボチャ、亜麻仁、ケールなどのホールフードスーパーフードが含まれており、低アレルギー性で栄養価も高くなっています。この発売は、ペットの健康を向上させながら、従来の肉ベースのペットフードによる環境への影響を軽減するというNeo Bitesの使命を反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米昆虫タンパク質市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 市場アプリケーションカバレッジグリッド

2.8 昆虫型ライフライン曲線

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

3.1 特許分析

3.2 国レベルの洞察

3.3 企業ベースの分析

3.4 技術的な課題

3.5 クライアントの要件

3.5.1 昆虫飼育および加工に使用される機械・装置のコスト

3.5.2 昆虫飼育・加工機器・技術を販売する世界中のパートナー

3.6 規則

3.6.1 食品および飼料中の昆虫に関する欧州法

3.6.1.1 飼料としての昆虫

3.6.1.2 食料としての昆虫

4 市場概要

4.1 ドライバー

4.1.1 代替タンパク質源の需要増加

4.1.2 昆虫タンパク質の利点に関する意識の高まり

4.1.3 研究開発への投資の増加

4.1.4 食用昆虫やスナックの容易な入手

4.2 拘束

4.2.1 消費者の受容レベルが低い

4.2.2 自動化された農法の欠如

4.2.3 厳格な規制枠組み

4.2.4 昆虫タンパク質の高コスト

4.3 機会

4.3.1 消費者を引き付けるための新製品イノベーション

4.3.2 昆虫飼育・加工装置の開発

4.4 課題

4.4.1 植物由来食品の成長傾向

4.4.2 昆虫に関連する微生物および毒性のリスク

5 北米昆虫タンパク質市場(昆虫の種類別)

5.1 概要

5.2 カブトムシ

5.3 毛虫

5.4 ミツバチ

5.5 スズメバチとアリ

5.6 バッタ

5.7 イナゴ

5.8 コオロギ

5.9 真のバグ

5.1 ブラックソルジャーフライ

5.11 セミ

5.12 ヨコバイ

5.13 ウンカ

5.14 カイガラムシ

5.15 シロアリ

5.16 トンボ

5.17 ハエ

5.18 ミールワーム

5.19 その他

6 北米昆虫タンパク質市場(用途別)

6.1 概要

6.2 フィード

6.2.1 水生動物

6.2.2 ペット

6.2.3 家禽類

6.2.4 豚

6.2.5 馬

6.2.6 反芻動物

6.2.7 その他

6.3 食品と飲料

6.3.1 ベーカリー製品

6.3.1.1 パンとロールパン

6.3.1.2 ビスケットとクッキー

6.3.1.3 ケーキとマフィン

6.3.1.4 その他

6.3.2 コンビニエンスフード

6.3.2.1 風味豊かなスナック

6.3.2.2 パスタと麺類

6.3.2.3 定食

6.3.2.4 その他

6.3.3 肉製品および類似品

6.3.3.1 ひき肉

6.3.3.2 パテとソーセージ

6.3.3.3 パテ

6.3.3.4 その他

6.3.4 エネルギーバー/プロテインバー

6.3.5 グラノーラ

6.3.6 乳製品

6.3.7 RTMパウダー

6.3.8 飲み物

6.3.9 その他

6.4 医薬品および化粧品

7 北米昆虫タンパク質市場(流通チャネル別)

7.1 概要

7.2 直接

7.3 間接

7.3.1 店舗型小売業者

7.3.2 非店舗小売業者

8 北米昆虫タンパク質市場(地域別)

8.1 北米

8.1.1 米国

8.1.2 カナダ

8.1.3 メキシコ

9 北米昆虫タンパク質市場、企業展望

9.1 企業シェア分析:北米

10 SWOT分析

11 会社概要

11.1 環境飛行

11.1.1 会社概要

11.1.2 企業株式分析

11.1.3 製品ポートフォリオ

11.1.4 最近の開発

11.2 プロティファーム

11.2.1 会社概要

11.2.2 製品ポートフォリオ

11.2.3 最近の開発

11.3 農業タンパク質

11.3.1 会社概要

11.3.2 企業株式分析

11.3.3 製品ポートフォリオ

11.3.4 最近の開発

11.4 エンテラフィードコーポレーション

11.4.1 会社概要

11.4.2 製品ポートフォリオ

11.4.3 最近の開発

11.5 アスパイアフードグループ

11.5.1 会社概要

11.5.2 製品ポートフォリオ

11.5.3 最近の開発

11.6 ベータハッチ

11.6.1 会社概要

11.6.2 製品ポートフォリオ

11.6.3 最近の開発

11.7 バイオフライテック

11.7.1 会社概要

11.7.2 製品ポートフォリオ

11.7.3 最近の開発

11.8 チャプルクリケットプロテイン

11.8.1 会社のスナップショット

11.8.2 製品ポートフォリオ

11.8.3 最近の開発

11.9 エントベル

11.9.1 会社概要

11.9.2 製品ポートフォリオ

11.9.3 最近の開発

11.1 エントサイクル

11.10.1 会社概要

11.10.2 製品ポートフォリオ

11.10.3 最近の開発

11.11 エントモファーム

11.11.1 会社概要

11.11.2 製品ポートフォリオ

11.11.3 最近の開発

11.12 北米のバグ

11.12.1 会社概要

11.12.2 製品ポートフォリオ

11.12.3 最近の開発

11.13 ハオチェンミールワームズ株式会社

11.13.1 会社概要

11.13.2 製品ポートフォリオ

11.13.3 最近の開発

11.14 ヘキサフライ

11.14.1 会社概要

11.14.2 製品ポートフォリオ

11.14.3 最近の開発

11.15 イノバフィード

11.15.1 会社概要

11.15.2 製品ポートフォリオ

11.15.3 最近の開発

11.16 昆虫

11.16.1 会社概要

11.16.2 製品ポートフォリオ

11.16.3 最近の開発

11.17 ネクストプロテイン

11.17.1 会社概要

11.17.2 製品ポートフォリオ

11.17.3 最近の開発

11.18 プロテンガ株式会社

11.18.1 会社概要

11.18.2 製品ポートフォリオ

11.18.3 最近の開発

11.19 プロティフライ

11.19.1 会社概要

11.19.2 製品ポートフォリオ

11.19.3 最近の開発

11.2 プロティクス

11.20.1 会社概要

11.20.2 製品ポートフォリオ

11.20.3 最近の開発

11.21 食料を探す

11.21.1 会社概要

11.21.2 製品ポートフォリオ

11.21.3 最近の開発

11.22 タイユニーク

11.22.1 会社概要

11.22.2 製品ポートフォリオ

11.22.3 最近の開発

11.23 NSECT

11.23.1 会社概要

11.23.2 製品ポートフォリオ

11.23.3 最近の開発

12 アンケート

関連レポート13件

表のリスト

表のリスト

表1 北米昆虫タンパク質市場:世界中で販売される昆虫タンパク質の量表

表2 昆虫飼育・加工に使用される機器の価格帯

表3 昆虫飼育・加工機器・技術を提供する企業

表4 欧州連合による昆虫由来食品および飼料製品に関する規制

表5 異なるタンパク質源のコスト比較

表6 北米昆虫タンパク質市場(昆虫種別、2018年~2027年)(単位:千米ドル)

表7 北米の昆虫タンパク質市場における甲虫類、地域別、2018年~2027年(単位:千米ドル)

表8 北米の昆虫タンパク質市場におけるキャタピラー(地域別)、2018年~2027年(単位:千米ドル)

表9 北米の昆虫タンパク質市場におけるミツバチの地域別推移(2018年~2027年)(単位:千米ドル)

表10 北米の昆虫タンパク質市場におけるスズメバチとアリ、地域別、2018年~2027年(単位:千米ドル)

表11 北米の昆虫タンパク質市場におけるバッタ、地域別、2018年~2027年(単位:千米ドル)

表12 北米の昆虫タンパク質市場におけるイナゴの地域別市場規模、2018年~2027年(単位:千米ドル)

表13 北米の昆虫タンパク質市場におけるコオロギの地域別市場規模、2018年~2027年(単位:千米ドル)

表14 北米昆虫タンパク質市場における真の虫、地域別、2018年~2027年(千米ドル)

表15 北米の昆虫タンパク質市場におけるブラックソルジャーズフライの地域別市場規模、2018年~2027年(単位:千米ドル)

表16 北米の昆虫タンパク質市場におけるセミ、地域別、2018年~2027年(単位:千米ドル)

表17 北米ヨコバイ昆虫タンパク質市場(地域別)、2018年~2027年(単位:千米ドル)

表18 北米昆虫タンパク質市場におけるウンカ類(地域別)、2018年~2027年(単位:千米ドル)

表19 北米の昆虫タンパク質市場におけるスケール昆虫、地域別、2018年~2027年(単位:千米ドル)

表20 北米昆虫タンパク質市場におけるシロアリ、地域別、2018年~2027年(単位:千米ドル)

表21 北米の昆虫タンパク質市場におけるトンボ、地域別、2018年~2027年(単位:千米ドル)

表22 北米の昆虫タンパク質市場における地域別シェア、2018年~2027年(単位:千米ドル)

表23 北米昆虫タンパク質市場におけるミールワームの地域別市場規模、2018年~2027年(単位:千米ドル)

表24 北米の昆虫タンパク質市場におけるその他企業、地域別、2018年~2027年(単位:千米ドル)

表25 北米昆虫タンパク質市場、用途別、2018年~2027年(千米ドル)

表26 北米の昆虫タンパク質飼料市場(地域別)、2018年~2027年(千米ドル)

表27 北米の昆虫タンパク質飼料市場、用途別、2018年~2027年(千米ドル)

表28 北米の昆虫タンパク質食品・飲料市場(地域別)、2018年~2027年(千米ドル)

表29 北米の食品・飲料における昆虫タンパク質市場、用途別、2018年~2027年(千米ドル)

表30 北米の昆虫タンパク質市場におけるベーカリー製品、用途別、2018年~2027年(千米ドル)

表31 北米の昆虫タンパク質市場におけるインスタント食品、用途別、2018年~2027年(千米ドル)

表32 北米の肉製品および昆虫タンパク質類似体市場、用途別、2018年~2027年(千米ドル)

表33 北米の昆虫タンパク質市場における医薬品・化粧品、地域別、2018年~2027年(千米ドル)

表34 北米昆虫タンパク質市場、流通チャネル別、2018年~2027年(千米ドル)

表35 北米直接輸入昆虫タンパク質市場、地域別、2018年~2027年(千米ドル)

表36 北米の昆虫タンパク質市場(地域別)、2018年~2027年(千米ドル)

表37 北米の間接昆虫タンパク質市場、流通チャネル別 2018-2027年 (千米ドル)

表38 北米昆虫タンパク質市場(国別)、2018年~2027年(単位:千米ドル)

表39 北米昆虫タンパク質市場(昆虫種別)、2018年~2027年(単位:千米ドル)

表40 北米昆虫タンパク質市場(用途別)、2018年~2027年(単位:千米ドル)

表41 北米の昆虫タンパク質飼料市場(用途別)、2018年~2027年(単位:千米ドル)

表42 北米の食品・飲料向け昆虫タンパク質市場(用途別)、2018年~2027年(単位:千米ドル)

表43 北米の昆虫タンパク質市場におけるベーカリー製品、用途別、2018年~2027年(単位:千米ドル)

表44 北米の肉製品および昆虫タンパク質類似体市場、用途別、2018年~2027年(単位:千米ドル)

表45 北米における昆虫タンパク質由来インスタント食品市場、用途別、2018年~2027年(単位:千米ドル)

表46 北米昆虫タンパク質市場(流通チャネル別)、2018年~2027年(単位:千米ドル)

表47 北米における昆虫タンパク質間接市場(流通チャネル別)、2018年~2027年(単位:千米ドル)

表48 米国昆虫タンパク質市場(昆虫の種類別)、2018年~2027年(単位:千米ドル)

表49 米国昆虫タンパク質市場(用途別)、2018年~2027年(単位:千米ドル)

表50 米国飼料用昆虫タンパク質市場(用途別)、2018年~2027年(単位:千米ドル)

表51 米国食品・飲料における昆虫タンパク質市場、用途別、2018年~2027年(単位:千米ドル)

表52 米国昆虫タンパク質市場におけるベーカリー製品、用途別、2018年~2027年(単位:千米ドル)

表53 米国の肉製品および昆虫タンパク質市場における類似製品、用途別、2018年~2027年(単位:千米ドル)

表54 米国インスタント食品における昆虫タンパク質市場、用途別、2018年~2027年(単位:千米ドル)

表55 米国昆虫タンパク質市場、流通チャネル別、2018年~2027年(単位:千米ドル)

表56 米国間接昆虫タンパク質市場、流通チャネル別、2018年~2027年(単位:千米ドル)

表57 カナダの昆虫タンパク質市場(昆虫の種類別)、2018年~2027年(千米ドル)

表58 カナダ昆虫タンパク質市場、用途別、2018年~2027年(千米ドル)

表59 カナダの昆虫タンパク質飼料市場(用途別)、2018年~2027年(千米ドル)

表60 カナダの食品・飲料における昆虫タンパク質市場、用途別、2018年~2027年(単位:千米ドル)

表61 カナダの昆虫タンパク質市場におけるベーカリー製品、用途別、2018年~2027年(単位:千米ドル)

表62 カナダの昆虫タンパク質市場における肉製品および類似製品、用途別、2018年~2027年(単位:千米ドル)

表63 カナダの昆虫タンパク質市場におけるインスタント食品、用途別、2018年~2027年(単位:千米ドル)

表64 カナダ昆虫タンパク質市場、流通チャネル別、2018年~2027年(千米ドル)

表65 カナダの間接昆虫タンパク質市場、流通チャネル別、2018年~2027年(単位:千米ドル)

表66 メキシコ昆虫タンパク質市場(昆虫の種類別)、2018年~2027年(単位:千米ドル)

表67 メキシコ昆虫タンパク質市場、用途別、2018年~2027年(単位:千米ドル)

表68 メキシコの昆虫タンパク質飼料市場(用途別)、2018年~2027年(千米ドル)

表69 メキシコの昆虫タンパク質市場における食品・飲料、用途別、2018年~2027年(単位:千米ドル)

表70 メキシコの昆虫タンパク質市場におけるベーカリー製品、用途別、2018年~2027年(単位:千米ドル)

表71 メキシコの昆虫タンパク質市場における肉製品および類似製品、用途別、2018年~2027年(単位:千米ドル)

表72 メキシコの昆虫タンパク質市場におけるインスタント食品、用途別、2018年~2027年(単位:千米ドル)

表73 メキシコ昆虫タンパク質市場、流通チャネル別、2018年~2027年(千米ドル)

表74 メキシコの昆虫タンパク質市場における間接的な流通チャネル別市場、2018年~2027年(単位:千米ドル)

図表一覧

図表一覧

図1 北米昆虫タンパク質市場:セグメンテーション

図2 北米昆虫タンパク質市場:データ三角測量

図3 北米昆虫タンパク質市場:DROC分析

図4 北米昆虫タンパク質市場:北米と地域市場の比較分析

図5 北米昆虫タンパク質市場:企業調査分析

図6 北米昆虫タンパク質市場:インタビュー人口統計

図7 北米昆虫タンパク質市場:市場アプリケーションカバレッジグリッド

図8 北米昆虫タンパク質市場:DBMR市場ポジショングリッド

図9 北米昆虫タンパク質市場:ベンダーシェア分析

図10 北米昆虫タンパク質市場:セグメンテーション

図11:2020年から2027年の予測期間における北米昆虫タンパク質市場を牽引する代替タンパク質源の需要増加

図12 甲虫セグメントは、2020年と2027年に北米の昆虫タンパク質市場で最大のシェアを占めると予想されています。

図13 アセロラの国別特許登録数

図14 特許登録件数(年別)(1999~2019年)

図15 北米昆虫タンパク質市場の推進要因、制約要因、機会、課題

図16 動物の可食部の割合

図17 食用昆虫の豊富さ(%)

図18 米国における植物由来肉の売上高(百万米ドル)

図19 北米昆虫タンパク質市場:昆虫の種類別、2019年

図20 北米昆虫タンパク質市場:用途別、2019年

図21 北米昆虫タンパク質市場:流通チャネル別、2019年

図22 北米昆虫タンパク質市場:スナップショット(2019年)

図23 北米昆虫タンパク質市場:国別(2019年)

図24 北米昆虫タンパク質市場:国別(2020年および2027年)

図25 北米昆虫タンパク質市場:国別(2019年および2027年)

図26 北米昆虫タンパク質市場:タイプ別(2020~2027年)

図27 北米昆虫タンパク質市場:企業シェア2019(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。