北米インスリン注入装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.80 Billion

USD

16.10 Billion

2024

2032

USD

8.80 Billion

USD

16.10 Billion

2024

2032

| 2025 –2032 | |

| USD 8.80 Billion | |

| USD 16.10 Billion | |

| % | |

|

北米のインスリン注入装置市場セグメンテーション、製品タイプ別(インスリンペン、インスリンポンプ、ペン型注射針、インスリンシリンジ、インスリン注入器、その他)、用途別(I型糖尿病、II型糖尿病)、エンドユーザー別(病院・クリニック、在宅ケア、専門センター)、流通チャネル別(病院薬局、小売薬局、オンライン販売、糖尿病クリニック/センター) - 2032年までの業界動向と予測

北米のインスリン注入器市場規模

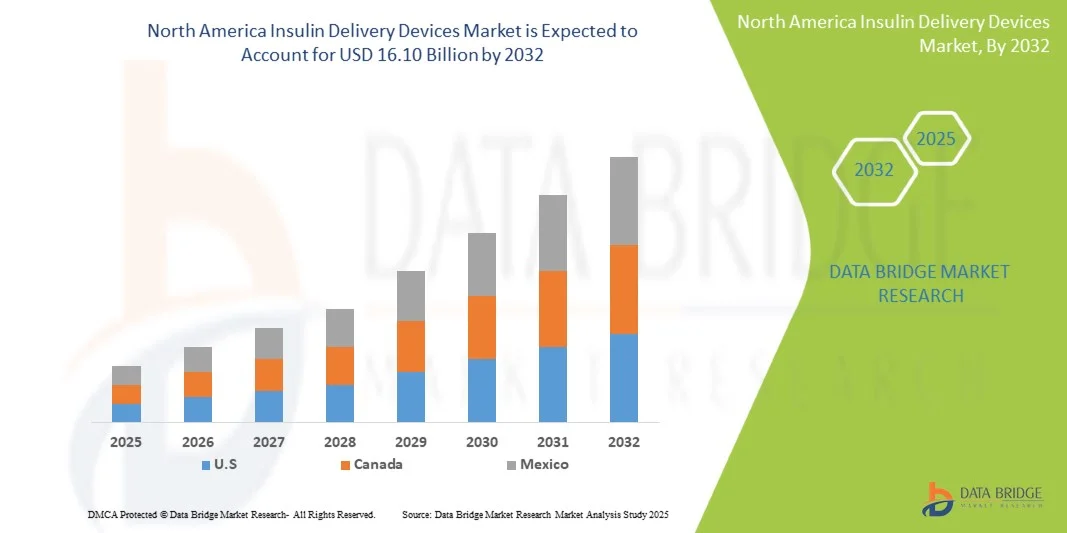

- 北米のインスリン送達デバイス市場規模は2024年に88億米ドルと評価され、予測期間中に7.85%のCAGRで成長し、2032年までに161億米ドル に達すると予想されています。

- 市場の成長は、世界的な糖尿病罹患率の増加と、持続血糖モニタリングや高度なインスリン注入ソリューションの利点に対する認識の高まりに大きく支えられています。インスリンポンプやスマートペンといった革新的なインスリン注入デバイスの導入は、先進地域と新興地域の両方で需要を押し上げています。

- さらに、デバイスの小型化、接続性、モバイルアプリケーションとの統合といった技術の進歩により、患者の服薬遵守が促進され、血糖コントロールも改善されています。患者中心のケア、在宅糖尿病管理、個別化治療レジメンへの関心の高まりは、インスリン注入デバイスの普及をさらに加速させています。

北米インスリン注入装置市場分析

- 北米のインスリン注入器市場は、糖尿病罹患率の上昇、高度な治療オプションへの需要の高まり、そしてスマートデバイスやコネクテッドデバイスの継続的な革新に牽引され、世界的に力強い成長を遂げています。ペン型、ポンプ型、シリンジ型、そして新たなパッチ型技術といったインスリン注入器は、患者にとって利便性、正確性、そしてより優れた血糖コントロールを提供するために、ますます導入が進んでいます。

- インスリン注入器の需要の高まりは、主に糖尿病罹患率の増加、血糖コントロールに関する患者の意識の高まり、そしてインスリンポンプ、ペン型インスリン注入器、コネクテッドデバイスといったインスリン投与システムの技術進歩によって推進されています。医療インフラの改善と糖尿病管理プログラムの拡大も、市場の成長に寄与しています。

- 北米のインスリン注入装置市場において、米国は2024年までに78%の収益シェアを獲得し、市場をリードしました。市場の成長は、糖尿病患者数の増加、先進的なインスリンポンプやペンの普及、そして遠隔モニタリングや個別化治療のためのデジタルヘルスプラットフォームとの統合によって牽引されています。投与量追跡機能やアプリ接続機能を備えたスマートペンなどの継続的なイノベーションは、臨床現場や在宅ケアの現場におけるこれらの装置の普及をさらに促進しています。

- カナダは北米のインスリン注入装置市場において最も高い成長率を示すと予想されており、2025年から2032年にかけて年平均成長率(CAGR)は7.8%と予測されています。この成長は、医療インフラの拡大、低侵襲性インスリン注入システムの導入増加、そして糖尿病の管理と啓発を促進する政府の取り組みによって支えられています。さらに、都市部と準都市部の両方で糖尿病の有病率が上昇していることから、技術的に高度で利便性の高いインスリン注入ソリューションに対する需要が高まっています。

- 2024年には、2型糖尿病セグメントが北米のインスリン供給装置市場を支配し、64.3%という最大の収益シェアを獲得しました。この優位性は、肥満、座りがちな生活習慣、高齢化によって、北米全体で2型糖尿病の有病率が高いことに起因しています。

レポートの範囲と北米のインスリン供給装置市場のセグメンテーション

|

属性 |

インスリン送達デバイスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米のインスリン注入器市場動向

技術の進歩と接続性による利便性の向上

- 北米のインスリン注入装置市場において、重要かつ加速しているトレンドとして、コネクテッド型およびスマート型のインスリン注入システムの導入拡大が挙げられます。これらのデバイスは、持続血糖測定(CGM)システムやモバイルヘルスアプリケーションとの連携が進む傾向にあり、患者は血糖値とインスリン投与量に関するリアルタイムの洞察を得ることができます。この連携により、治療の利便性、精度、そして患者の服薬遵守が大幅に向上しています。

- 例えば、いくつかの大手企業は、投与量データを自動的に記録し、デジタルプラットフォームと同期できる高度なインスリンペンとポンプを導入しており、患者と医療従事者は治療の進捗をより効果的に追跡できます。このようなイノベーションは、手作業による記録の負担を軽減すると同時に、治療成果を向上させています。

- スマートインスリン注入デバイスは、個人に合わせた投与量の推奨、投与忘れのリマインダー、医師による遠隔モニタリングなどの機能も提供します。これにより、治療の最適化が促進され、不規則な使用パターンが検出された場合によりインテリジェントなアラートが発せられるため、糖尿病管理全体が強化されます。

- インスリン注入デバイスとデジタルヘルスプラットフォームのシームレスな統合により、患者は単一の統合システムを通じて、治療と他の医療側面を並行して管理できるようになります。この包括的なアプローチは、患者が自身の状態をより適切に管理できるようにすると同時に、医療従事者に正確でリアルタイムなデータを提供することでサポートを提供します。

- よりインテリジェントで、接続性に優れ、患者に優しいインスリン投与ソリューションへのトレンドは、糖尿病ケアへの期待を根本的に変革しています。その結果、主要企業は、接続性の向上、ユーザーフレンドリーな設計、そしてより広範なデジタルヘルスエコシステムとの統合性を備えたデバイスの開発に注力しています。

- 患者が日常生活への影響を最小限に抑えながら糖尿病の効果的な長期管理を優先する傾向が強まっているため、正確性、安全性、利便性を兼ね備えたインスリン注入装置の需要は米国とカナダの両方で急速に高まっています。

北米のインスリン注入デバイス市場の動向

ドライバ

糖尿病罹患率の上昇と技術の進歩によるニーズの高まり

- 特に北米における糖尿病の罹患率の増加と、使いやすく正確なインスリン投与システムに対する需要の高まりが相まって、インスリン投与デバイスの採用増加の大きな原動力となっている。

- 例えば、2024年3月、メドトロニック社は、食事検知技術を搭載したMiniMed 780Gインスリンポンプシステムの米国FDA承認を発表しました。このシステムは、インスリンの自動調整と患者への投与精度の向上を実現します。主要企業によるこのようなイノベーションは、予測期間中のインスリン注入装置業界の成長を牽引すると予想されます。

- 患者と医療提供者が効果的な疾患管理と生活の利便性をますます重視するにつれて、ペン、ポンプ、スマートインジェクターなどのインスリン投与デバイスが従来の方法よりも好ましいソリューションとして浮上しています。

- さらに、コネクテッド糖尿病ケアの人気の高まりと持続血糖モニタリング(CGM)デバイスとのシームレスな統合への要望により、インスリン送達システムは高度な糖尿病管理エコシステムの重要な構成要素となっています。

- 投与量の正確性、より細い針による痛みの軽減、遠隔モニタリング、スマートフォンによる管理といった機能の利便性は、病院と在宅ケアの両方の現場で導入を促進する重要な要素です。さらに、患者中心のケアへの傾向と、カスタマイズ可能でユーザーフレンドリーなインスリン投与オプションの提供が、市場の成長をさらに促進しています。

抑制/挑戦

デバイスのコストと技術的制限に関する懸念

- 高度なインスリン注入システム、特にインスリンポンプやスマートインジェクターは、初期費用が高いため、普及拡大の大きな課題となっています。特に償還対象が限られている地域では、患者の価格への敏感さが市場浸透を阻害する可能性があります。

- 例えば、2023年2月には、先進的なインスリンポンプを使用している米国の患者が直面しているコスト関連の課題が報告書で強調され、手頃な価格と保険適用のギャップにより最先端技術へのアクセスが制限されていることが明らかになった。

- さらに、特定のインスリン注入デバイスは、ポンプの注入部位の感染、デバイスの故障、またはユーザーエラーなどの技術的な課題に直面しており、患者と医療提供者の間で躊躇を引き起こす可能性があります。

- デバイスの耐久性、安全機能の向上、そして患者と医師の両方に対するトレーニングの強化を通じてこれらの懸念に対処することは、この技術への信頼を築く上で不可欠です。インスレット社やノボノルディスク社などの企業は、潜在的なユーザーに安心感を与えるために、手頃な価格の取り組みと革新的なデザインを重視し続けています。

- 競争の激化と製品の多様化により価格は徐々に低下しているものの、高コストという認識や潜在的な技術的障壁が依然として普及を阻む可能性があります。保険適用範囲の拡大、価値に基づく価格設定、そして継続的な技術改良を通じてこれらの課題を克服することが、持続的な市場成長にとって不可欠です。

北米のインスリン注入デバイス市場の範囲

市場は、製品タイプ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

製品タイプ別

製品タイプに基づいて、北米のインスリン供給デバイス市場は、インスリンペン、インスリンポンプ、ペン型注射針、インスリン注射器、インスリン注入器、その他に分類されています。インスリンペンセグメントは、2024年に41.8%という最大の収益シェアで市場を支配しました。この優位性は、利便性、投与量の正確性、携帯性や目立たない使用など患者に優しい機能によって推進されています。インスリンペンは、注射器に比べて投与量の誤りが大幅に減少するため、患者と医療専門家の両方から非常に好まれています。接続性とデータ追跡機能を備えたスマートインスリンペンの採用が増えていることで、患者と医師がより効果的に治療をモニタリングできるようになり、さらなる価値が生まれています。償還サポートと継続的な製品イノベーションも使用を促進しています。米国とカナダでは糖尿病患者人口が増加しており、インスリンペンは特に在宅ケアの現場で糖尿病管理の主力になりつつあります。

インスリンポンプ分野は、2025年から2032年にかけて10.6%という最も高いCAGR(年平均成長率)を達成すると予測されています。この成長は、正確かつ持続的なインスリン投与を可能にする先進技術を搭載したポンプの導入によって支えられており、患者の生活の質を向上させ、長期的な合併症を軽減します。ハイブリッド閉ループシステム、小型パッチ設計、持続血糖測定(CGM)装置との統合などを備えた次世代インスリンポンプは、導入をさらに促進しています。特に小児および若年成人患者は、利便性と操作性の向上から、ポンプへの移行を進めています。保険適用や啓発活動も、これらのデバイスへのアクセスを向上させています。革新的なポンプ技術への世界および地域のメーカーによる投資増加は、引き続き力強い成長を牽引するでしょう。

アプリケーション別

北米のインスリンデリバリーデバイス市場は、用途別にI型糖尿病とII型糖尿病に分類されています。II型糖尿病セグメントは、2024年には64.3%という最大の収益シェアで市場を席巻しました。この優位性は、北米全域で肥満、運動不足、高齢化社会の影響でII型糖尿病の有病率が高いことに起因しています。II型糖尿病患者は時間の経過とともにインスリン療法に移行することが多く、デリバリーデバイスの需要が継続的に高まっています。インスリンペンとポンプは、利便性、安全性、コンプライアンス上のメリットから、特にII型患者に人気です。適切なタイミングでのインスリン療法を促す啓発キャンペーンと、保険償還サポートが相まって、導入が促進されています。さらに、高度な投与機能を備えた新製品の発売により、II型糖尿病の効果的な長期管理に対する需要の高まりに対応しています。

1型糖尿病分野は、2025年から2032年にかけて9.8%という最も高い年平均成長率(CAGR)を記録すると予想されています。特に小児および若年成人における1型糖尿病の罹患率の上昇は、高度なインスリン投与デバイスの需要を押し上げています。患者と介護者は、より安全性、正確性、柔軟性を求めて、注射器からインスリンペンやインスリンポンプへと移行しています。スマートペン、パッチポンプ、CGMデバイスとの統合といった革新的な技術革新により、1型糖尿病の管理は強化されています。小児患者を対象とした有利な償還制度とヘルスケアプログラムも、導入をさらに後押ししています。この分野は、デジタルヘルスソリューションへの関心の高まりと、若年層とその家族における疾患意識の向上から引き続き恩恵を受けています。

エンドユーザー別

北米のインスリン供給装置市場は、エンドユーザーに基づいて、病院・診療所、在宅ケア、専門センターに分類されています。病院・診療所セグメントは、2024年には46.5%と最大の収益シェアを占めました。病院は、インスリン療法の開始、治療結果のモニタリング、患者への機器使用指導において中心的な役割を担っているため、市場を支配しています。高度な医療インフラと熟練した医療従事者を擁する病院は、インスリンポンプなどの高額機器導入の主要な場となっています。患者は継続的な管理を病院に頼っており、それが安定した需要を確保しています。さらに、病院はメーカーとの提携に支えられ、新発売機器の主要なエントリーポイントとなっています。また、保険償還ポリシーも病院を先進機器導入に有利な環境としており、市場における優位性をさらに強化しています。

在宅ケア分野は、2025年から2032年にかけて9.5%という最も高い年平均成長率(CAGR)で成長すると予測されています。この成長は、在宅でのインスリン自己投与と患者中心のケアモデルへの関心の高まりによって牽引されています。在宅ケアの普及は、使いやすいインスリンペン、スマートインジェクター、ポータブルパッチポンプの利用可能性によって支えられています。患者は、自宅で病状を管理し、頻繁な通院の負担を軽減できる利便性を重視しています。遠隔医療とデジタルモニタリングの利用増加も、在宅ケアの普及を後押ししています。また、自己使用機器の保険適用と慢性疾患管理における医療費の増加も、この分野の成長を後押ししています。

流通チャネル別

北米のインスリン注入装置市場は、流通チャネルに基づいて、病院薬局、小売薬局、オンライン販売、糖尿病クリニック/センターに分類されます。小売薬局セグメントは、2024年に39.7%という最大の収益シェアを占めました。小売薬局は、幅広いアクセス、強力なネットワーク、そしてインスリンペン、注射針、注射器への即時アクセスを提供できることから、主要な流通拠点として優位に立っています。患者は、利便性、専門家の指導、そして手頃な価格を求めて小売店を好みます。メーカーとの戦略的パートナーシップ、患者教育プログラム、そしてロイヤルティ特典は、その役割をさらに強化しています。小売薬局は慢性疾患管理のパートナーとしても機能し、インスリン注入装置の流通における主導的地位を強化しています。

オンライン販売セグメントは、2025年から2032年にかけて11.2%という最も高いCAGRを記録すると予測されています。ヘルスケア製品のeコマースへの急速な移行がこの傾向を牽引しており、インターネット普及率の向上、宅配の利便性、そしてコスト削減がそれを支えています。オンラインプラットフォームは、患者がより幅広い製品にアクセスし、価格を比較し、定期的なインスリン補充のためのサブスクリプションモデルのメリットを享受することを可能にします。メーカーもまた、消費者直販チャネルを拡大しており、成長をさらに後押ししています。プライバシー、注文の容易さ、そして遠隔医療との連携は、オンライン販売への移行を加速させ、最もダイナミックな流通チャネルへと発展させています。

北米インスリン注入装置市場地域分析

- 北米のインスリン注入装置市場において、米国は2024年までに78%の収益シェアを獲得し、市場をリードしました。市場の成長は、糖尿病患者数の増加、先進的なインスリンポンプやペンの普及、そして遠隔モニタリングや個別化治療のためのデジタルヘルスプラットフォームとの統合によって牽引されています。投与量追跡機能やアプリ接続機能を備えたスマートペンなどの継続的なイノベーションは、臨床現場や在宅ケアの現場におけるこれらの装置の普及をさらに促進しています。

- カナダは北米のインスリン注入装置市場において最も高い成長率を示すと予想されており、2025年から2032年にかけて年平均成長率(CAGR)は7.8%と予測されています。この成長は、医療インフラの拡大、低侵襲性インスリン注入システムの導入増加、そして糖尿病の管理と啓発を促進する政府の取り組みによって支えられています。さらに、都市部と準都市部の両方で糖尿病の有病率が上昇していることから、技術的に高度で利便性の高いインスリン注入ソリューションに対する需要が高まっています。

- この強力な採用は、医療費の高騰、有利な償還枠組み、そして患者中心のケアへの重点の増加によってさらに支えられ、臨床と在宅ケアの両方の環境で効果的な糖尿病治療に不可欠なツールとしてインスリン送達デバイスが確立されています。

米国北米インスリン注入デバイス市場洞察

米国北米インスリン注入装置市場は、糖尿病患者数の増加と、先進的なインスリンポンプおよびスマートペンの急速な普及に支えられ、2024年には北米市場において最大の収益シェアとなる78%を獲得しました。市場の成長は、遠隔モニタリング、投与量追跡、個別化治療を可能にするデジタルヘルスプラットフォームとの統合によってさらに支えられています。Bluetooth対応の投与量リマインダーを備えたコネクテッドインスリンペンや、自動インスリン注入アルゴリズムを備えたインスリンポンプなどの継続的なイノベーションが、病院、診療所、在宅ケア環境における幅広い導入を促進しています。

カナダ・北米インスリン注入デバイス市場インサイト

カナダ・北米のインスリン注入装置市場は、北米のインスリン注入装置市場の中で最も高い成長率を示すと予想されており、2025年から2032年にかけて7.8%の年平均成長率(CAGR)が予測されています。この成長は、医療インフラの拡充、糖尿病啓発を促進する政府の積極的な取り組み、そして低侵襲でユーザーフレンドリーなインスリン注入システムの導入増加に支えられています。都市部および準都市部における糖尿病罹患率の上昇も、高度な機器への需要を牽引しており、カナダはこの地域における魅力的な成長市場となっています。

北米のインスリン注入器市場シェア

インスリン送達デバイス業界は、主に、以下を含む定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- インシュレット・コーポレーション(米国)

- タンデム・ダイアベティス・ケア社(米国)

- リリーUSA LLC(米国)

- BD(米国)

- アボット(米国)

- ノボノルディスクA/S(デンマーク)

- サノフィ(フランス)

- F. ホフマン・ラ・ロシュ社(スイス)

- イプソメッド(スイス)

- マンカインドコーポレーション(米国)

- オーウェン・マムフォード社(英国)

北米のインスリン注入器市場の最新動向

- 2022年8月、インスレット社は、2歳以上の1型糖尿病患者を対象としたOmnipod 5自動インスリン注入システム(AID)のFDA承認を取得しました。Omnipod 5は、Dexcom G6持続血糖測定システムと統合された初のチューブレスAIDシステムであり、インスリン注入量を自動調整し、血糖値を目標範囲内に維持できるように設計されています。この画期的な出来事により、低年齢の小児への利用が拡大し、より柔軟で使いやすい糖尿病管理オプションを家族に提供できるようになりました。

- 2023年4月、米国食品医薬品局(FDA)は、メドトロニック社のMiniMed 780Gシステムを、7歳以上の1型糖尿病の小児および成人患者への使用を承認しました。このシステムは、食事検知技術を搭載した世界初のインスリンポンプで、5分ごとに自動補正を行うことで、より厳密な血糖コントロールを維持できます。この承認は、自動インスリン注入における大きな前進であり、小児および成人の患者にとって利便性と治療成績の向上をもたらします。

- 2023年12月、タンデム・ダイアベティス・ケアは、米国でt:slim X2インスリンポンプとDexcom G7 CGMの連携を可能にするソフトウェアアップデートをリリースしました。このアップデートにより、ユーザーは最新世代のDexcomセンサーをタンデムのポンププラットフォームにシームレスに接続できるようになり、精度、使いやすさ、そして糖尿病管理全般が向上しました。この統合は、タンデムがデジタルヘルス機能の拡大と、効果的なインスリン投与のための最新ツールを患者に提供するというコミットメントを強調するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。