北米の低密度リポタンパク質(LDL)検査市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

847.20 Million

USD

1,340.15 Million

2025

2033

USD

847.20 Million

USD

1,340.15 Million

2025

2033

| 2026 –2033 | |

| USD 847.20 Million | |

| USD 1,340.15 Million | |

| % | |

|

北米の低密度リポタンパク質(LDL)検査市場の細分化、タイプ別(LDL-C、LDL-B、LDL-P、その他)、コンポーネント別(キットおよび試薬、デバイス、サービス)、疾患別(糖尿病、脳卒中、動脈硬化症、肥満、脂質異常症、頸動脈疾患、末梢動脈疾患、狭心症、その他)、エンドユーザー別(病院、診療所、外来診療、研究機関)、流通チャネル別(直接入札および小売) - 2033年までの業界動向と予測

北米の低密度リポタンパク質(LDL)検査市場規模

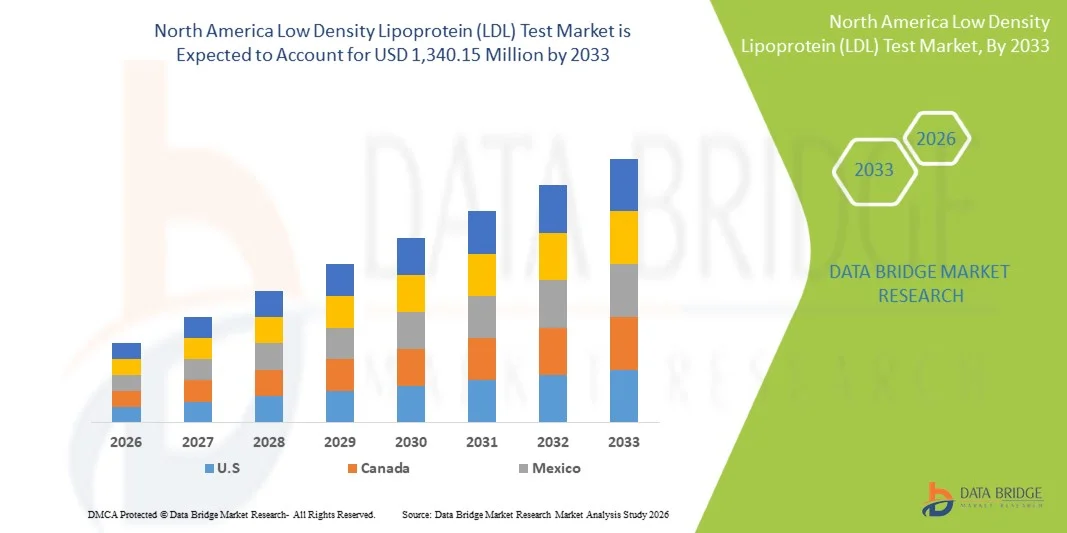

- 北米の低密度リポタンパク質(LDL)検査市場規模は2025年に8億4,720万米ドルと評価され、予測期間中に5.90%のCAGRで成長し、2033年までに13億4,015万米ドル に達すると予想されています。

- 市場の成長は、主に心血管疾患と肥満の増加、そして地域全体での予防医療と脂質異常症の早期診断への注目の高まりによって推進されています。

- さらに、コレステロール管理への意識の高まりと、脂質プロファイリングや在宅診断ソリューションにおける技術の進歩が相まって、導入率が向上しています。これらの要因が重なり、LDL検査の需要が加速し、市場の成長を大きく促進しています。

北米の低密度リポタンパク質(LDL)検査市場分析

- 「悪玉コレステロール」のレベルを測定・監視するために使用される低密度リポタンパク質(LDL)検査は、北米の病院、診療所、診断研究所全体で心血管疾患の診断と管理に重要な役割を果たしています。

- 市場の拡大は、主に動脈硬化、肥満、糖尿病、その他の脂質関連疾患の増加と、高齢者層における予防医療と定期的な脂質モニタリングプログラムへの関心の高まりによって推進されています。

- 米国は、高度な診断インフラ、自動脂質分析装置の導入拡大、大手バイオテクノロジー企業やヘルスケア企業の強力な存在に支えられ、2025年には北米のLDL検査市場で68.9%という最大の収益シェアを獲得して市場を支配した。

- カナダは、政府の医療イニシアチブの拡大とコレステロール関連の健康リスクに対する国民の意識の高まりにより、予測期間中にLDL検査市場で最も急速に成長する国になると予測されています。

- キットおよび試薬セグメントは、日常的な検査における高い消費率と、病院、診療所、研究室での継続的な需要により、2025年には46.7%という最大の市場シェアで市場を支配しました。

レポートの範囲と北米の低密度リポタンパク質(LDL)検査市場のセグメンテーション

|

属性 |

北米における低密度リポタンパク質(LDL)検査の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米の低密度リポタンパク質(LDL)検査市場の動向

「高度な診断とAIベースの脂質プロファイリングの統合」

- 北米のLDL検査市場における重要な加速トレンドとして、脂質プロファイリングシステムへの人工知能(AI)と高度な診断分析の統合が進んでいます。この進歩により、心血管リスク評価のためのLDL検査の精度、効率、予測能力が向上しています。

- 例えば、アボットのAlinityやシーメンス・ヘルシナーズのAtellicaシステムには、脂質データを分析するためのAIアルゴリズムが組み込まれており、臨床医が動脈硬化やその他の心血管疾患のリスクがある患者をより高い精度で特定するのに役立っています。

- AIを活用したLDL検査プラットフォームは、結果の自動解釈、脂質異常のパターン認識、潜在的な疾患リスクに対するインテリジェントなアラートを可能にします。例えば、ロシュとベックマン・コールターの新しい診断プラットフォームは、AIを活用して脂質プロファイリングと品質管理モニタリングを自動化し、エラーを削減し、ワークフローの効率を向上させています。さらに、機械学習に基づく知見は、医師が個別化された脂質管理戦略を策定する上で役立っています。

- LDL検査へのAIの統合は、デジタルレポートの共有と予測分析を可能にし、遠隔医療と遠隔モニタリングもサポートします。統合された健康データシステムを通じて、検査室と臨床医は患者のコレステロール値を他のバイオマーカーと併せてモニタリングし、包括的な心血管の健康管理を可能にします。

- インテリジェントでデータ駆動型の相互接続された検査システムへのトレンドは、北米における予防医療のアプローチを変革しつつあります。その結果、Quest DiagnosticsやLabcorpといった企業は、リアルタイムレポートとデジタルヘルスとの互換性を備えたAI強化脂質分析サービスを開発しています。

- 医療提供者が精密診断と予防的心血管ケアをますます優先するにつれて、AIベースの分析と自動レポートを統合したLDL検査の需要は、病院、診療所、研究室全体で急速に高まっています。

北米の低密度リポタンパク質(LDL)検査市場の動向

ドライバ

「心血管疾患の負担増加と予防スクリーニングの重要性」

- 米国とカナダ全土における心血管疾患、肥満、糖尿病の発生率の増加と、早期診断と予防医療への関心の高まりが、この地域におけるLDL検査の需要を刺激する主な要因となっている。

- 例えば、アボットは2025年2月、臨床検査室における心血管診断検査のアクセス性と効率性を向上させるため、ARCHITECTプラットフォームに基づく脂質検査ソリューションの拡充を発表しました。このような大手企業による取り組みは、予測期間中の市場成長を加速させると予想されます。

- 医療制度がリスク評価とコレステロール管理を重視しているため、LDL検査は生活習慣介入や脂質低下療法を必要とする患者を特定し、タイムリーな臨床判断と患者転帰の改善を保証する上で重要な要素となっています。

- さらに、日常的な脂質スクリーニングの意識の高まりと高度な診断機器の導入により、LDL検査は病院や診療所の予防医療プログラムの中核を成すようになっている。

- 自動分析装置の利便性、検査結果の迅速化、そして分散型診断ソリューションへの移行の進展により、LDL検査は複数の医療機関で導入が進んでいます。大規模病院ネットワークによる直接入札の増加も、市場の着実な拡大に貢献しています。

抑制/挑戦

「規制の複雑さと償還の制限」

- 体外診断(IVD)機器および生化学検査に関する厳格な規制要件は、北米におけるLDL検査市場の拡大にとって大きな課題となっています。製品承認の遅延は、革新的な脂質検査ソリューションの参入を制限する可能性があります。

- 例えば、新しい脂質分析装置や試薬キットのFDA承認プロセスが長期化すると、タイムリーな商品化が妨げられ、市場参入を目指す小規模メーカーにとって障壁となる。

- 検証フレームワークの改善、承認プロセスの合理化、そして製造業者と規制当局間の連携強化を通じて、これらの規制上の課題に対処することは、市場の発展に不可欠です。さらに、米国とカナダの医療制度における予防的脂質検査の償還方針の不一致は、頻繁なスクリーニングを阻害する可能性があります。

- 例えば、脂質検査に対するメディケアと民間保険の適用範囲の違いは、特に低所得層において患者のアクセスに格差をもたらしている。

- 技術の進歩によりLDL検査の精度と効率は向上し続けていますが、コストの制約と償還のギャップにより、小規模なクリニックや外来診療センターでの広範な導入が制限される可能性があります。

- 支援政策、費用対効果の高い検査の開発、公衆衛生の取り組みを通じてこれらのハードルを克服することが、持続可能な市場成長にとって極めて重要となるだろう。

北米の低密度リポタンパク質(LDL)検査市場の範囲

市場は、タイプ、コンポーネント、疾患、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、北米のLDL検査市場は、LDL-C、LDL-B、LDL-P、その他に分類されます。LDL-Cセグメントは、コレステロール測定および心血管リスク評価の標準パラメータとして広く臨床使用されているため、2025年には46.5%という最大の収益シェアで市場を支配しました。LDL-C検査は、病院や診断検査室での日常的な脂質パネルの重要な要素であり、冠動脈疾患の早期発見とモニタリングに役立ちます。その信頼性、費用対効果、および予防スクリーニングプログラムへの組み込みにより、この地域で最も利用されている検査タイプとなっています。さらに、酵素アッセイと直接測定アッセイの継続的な改善により、検査の精度とワークフローの効率が向上しています。肥満や糖尿病などのライフスタイル関連の疾患の負担が増大していることも、LDL-C検査の高い採用率を支えています。

LDL-Pセグメントは、2026年から2033年にかけて8.9%という最も高い成長率を記録すると予想されています。これは、粒子ベースの脂質プロファイリングが心血管イベントのより正確な予測因子として認知度を高めていることが要因です。LDL-P検査は、リポタンパク質粒子の数とサイズを測定することで、LDL-C値のみの場合と比較して、より深い診断的知見を提供します。高度な検査室における核磁気共鳴(NMR)技術とイオンモビリティ技術の導入増加も、この傾向を後押ししています。さらに、個別化脂質管理に関する研究の進展と精密医療への移行も、LDL-P検査の需要を押し上げています。このセグメントの拡大は、高度な脂質分析ソリューションを求める診断企業と心臓専門クリニックとの連携によってさらに支えられています。

- コンポーネント別

コンポーネントに基づいて、市場はキットと試薬、デバイス、およびサービスに分類されます。キットと試薬セグメントは、脂質定量に不可欠な役割と、ラボのワークフローにおける頻繁な補充ニーズにより、2025年には46.7%の最大シェアで市場を支配しました。これらの製品は、自動アッセイと手動アッセイの両方を使用した日常的なLDL検査に不可欠であり、診断結果の一貫性と正確性を保証します。液性安定性およびすぐに使用できるシステムなどの試薬製剤の進歩は、ラボの効率を向上させ、ターンアラウンドタイムを短縮しています。集団健康スクリーニングプログラムによる検査量の増加は、試薬消費をさらに押し上げています。さらに、ロシュ・ダイアグノスティックスやアボットなどの企業による高感度アッセイキットの継続的な製品革新は、このセグメントの市場優位性を強化しています。

デバイスセグメントは、臨床診断の急速な自動化と、小型でAI対応の脂質分析装置の導入拡大に牽引され、2026年から2033年にかけて8.3%という最も高い成長率を記録すると予測されています。自動分析装置は、手作業によるミスを削減し、ハイスループット検査を実現し、デジタルデータ管理システムとのシームレスな統合を実現します。診療所や外来センターにおける迅速な結果取得を目指し、ポイントオブケア検査(POCT)装置への移行が進んでいることも、このセグメントの拡大に貢献しています。さらに、主要メーカーによるコネクテッド診断機器や遠隔医療対応プラットフォームへの投資増加は、北米全体の脂質検査環境を変革させています。

- 病気別

疾患別に見ると、市場は糖尿病、脳卒中、アテローム性動脈硬化症、肥満、脂質異常症、頸動脈疾患、末梢動脈疾患、狭心症などに分類されています。アテローム性動脈硬化症セグメントは、LDL検査が動脈プラークの蓄積を評価・管理するための主要な診断ツールであることから、2025年には27.4%と最大のシェアを占め、市場を席巻しました。医師は心血管リスクと治療効果を評価するためにLDL濃度モニタリングに大きく依存しており、疾患管理プロトコルの中心となっています。米国とカナダでは、冠動脈疾患の罹患率の増加とコレステロール関連疾患への意識の高まりから、定期的なLDL検査の需要が高まっています。さらに、国家予防スクリーニングプログラムと検査サービスへのアクセス改善により、検査量が増加しています。高度な脂質分析装置の普及とAIベースの解釈ツールの統合も、正確な診断と継続的な疾患モニタリングをサポートしています。

脂質異常症分野は、不健康な食生活や運動不足による脂質代謝障害の発症率増加を背景に、2026年から2033年にかけて9.2%という最も高い成長率を記録すると予想されています。LDL検査は、脂質異常症のプロファイルを特定し、スタチンやPCSK9阻害剤を用いた治療方針の決定を導く上で重要な役割を果たします。コレステロール管理と心血管疾患の予防を目的とした公衆衛生イニシアチブの高まりも、この分野の成長を後押ししています。さらに、個別化治療計画と疾患管理の改善を目的としたLDLサブフラクション分析の利用増加も、長期的な成長を維持すると予想されます。リピドミクス研究における診断検査機関と研究機関の提携の増加も、この分野の需要をさらに押し上げています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診療所、外来診療、研究室に分類されます。病院セグメントは、患者数の増加、高度な検査機器の利用可能性、およびLDL検査の標準的な心血管ケアプログラムへの統合により、2025年には41.6%という最大の市場シェアを占めました。病院は、高度な分析装置を活用してハイスループット処理を行い、緊急スクリーニングと予防スクリーニングの両方の主要な検査センターとして機能しています。心臓疾患や代謝疾患の増加に伴い、病院ベースの脂質診断の必要性がさらに高まっています。検査室の自動化と品質保証システムへの継続的な投資も、検査の精度と信頼性の向上につながっています。さらに、病院と診断会社が協力してデジタル検査情報システム(LIS)を導入することで、ワークフローの効率性が向上し、このセグメントのリーダーシップを支えています。

クリニックセグメントは、外来診断サービスの急速な拡大とポイントオブケア検査ソリューションの導入増加を背景に、2026年から2033年にかけて8.7%という最も高いCAGRで成長すると予測されています。クリニックは、特に定期的なコレステロールモニタリングと予防ケアを求める患者にとって、LDL検査を便利かつ費用対効果の高い方法で提供しています。診断サービスの分散化が進み、AIを活用した小型脂質分析装置が普及していることから、クリニックは迅速検査の選択肢として好まれています。さらに、米国とカナダの都市部および準都市部における民間クリニックチェーンの増加も、検査件数の増加に寄与しています。患者意識の向上と医療アクセス向上への取り組みも、この成長軌道をさらに加速させています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札と小売に分類されます。直接入札セグメントは、病院、検査機関、大手診断サプライヤー間の長期調達契約に支えられ、2025年には58.3%という最大のシェアで市場を席巻しました。入札システムを通じた一括購入は、費用対効果、標準化された品質、そして検査キット、試薬、機器の途切れない供給を保証します。このチャネルは、大規模な医療ネットワーク、政府系病院、そして広範な心血管スクリーニングを実施する学術機関で特に普及しています。さらに、良好なサプライヤー関係と集中的な購買メカニズムにより、流通効率が向上しています。世界的な診断企業との機関提携の増加傾向は、北米全域におけるこのチャネルの成長をさらに強化するでしょう。

小売セグメントは、診断サプライヤーのeコマース展開の拡大と家庭用コレステロール検査キットの人気の高まりに牽引され、2026年から2033年にかけて8.1%という最も高い成長率を記録すると予想されています。消費者は、利便性、手頃な価格、そしてアクセスのしやすさから、小売チャネルを選択する傾向が高まっています。薬局、オンラインプラットフォーム、そして診断チェーンは、ユーザーが自宅でコレステロール値をモニタリングできるLDL検査キットを提供しています。予防医療への関心の高まりと、患者主導の健康管理への移行が、このトレンドを後押ししています。さらに、ヘルスケアブランドと小売チェーンがOTC診断ソリューションを共同で提供することで、脂質検査に対する消費者の関与が変化しつつあります。

北米の低密度リポタンパク質(LDL)検査市場地域分析

- 米国は、高度な診断インフラ、自動脂質分析装置の導入拡大、大手バイオテクノロジー企業やヘルスケア企業の強力な存在に支えられ、2025年には北米のLDL検査市場で68.9%という最大の収益シェアを獲得して市場を支配した。

- 米国の消費者と医療提供者は、確立された検査ネットワークと高精度の自動分析装置の利用可能性に支えられた予防医療の一環として、定期的な脂質プロファイリングとコレステロールモニタリングを重視している。

- この優位性は、有利な償還枠組み、アボットやクエスト・ダイアグノスティクスなどの大手診断企業の強力な存在、脂質検査方法の継続的な革新によってさらに強化され、米国は北米LDL検査市場の中核的な成長エンジンとしての地位を確立しています。

米国における低密度リポタンパク質(LDL)検査市場の洞察

米国の低密度リポタンパク質(LDL)検査市場は、肥満、糖尿病、動脈硬化症といった心血管疾患や生活習慣病の有病率の高さに牽引され、2025年には北米で最大の収益シェアとなる68.9%を獲得しました。予防医療への関心の高まりと、政府が後押しするコレステロール管理に関する啓発活動が相まって、病院や診療所におけるLDL検査の需要が高まっています。高度な診断インフラとポイントオブケア検査ソリューションへの広範なアクセスが、市場浸透をさらに強化しています。さらに、アボット、クエスト・ダイアグノスティクス、サーモフィッシャーサイエンティフィックといった大手診断企業の存在が、イノベーションと利用可能性を高め、より迅速かつ正確な脂質プロファイリングを全国的に実現しています。

カナダの低密度リポタンパク質(LDL)検査市場の洞察

カナダのLDL検査市場は、医療費の増加と心血管リスク評価に対する意識の高まりを背景に、予測期間を通じて着実な成長が見込まれています。カナダでは早期疾患発見を重視し、公的資金による医療制度が整備されているため、定期的な脂質パネル検査が推奨されています。カナダの医療機関では、検査の精度と効率性を向上させるため、自動分析装置や試薬キットの導入が進んでいます。さらに、高齢化の進展と慢性疾患管理プログラムへの関心の高まりも、市場拡大に貢献しています。診断センターと研究機関の戦略的連携も、各州におけるイノベーションとアクセス性の向上に貢献しています。

メキシコの低密度リポタンパク質(LDL)検査市場の洞察

メキシコのLDL検査市場は、成人人口全体における肥満と脂質異常症の有病率の上昇を背景に、予測期間中に北米で最も高いCAGRで拡大すると予想されています。コレステロールに関する意識向上と定期的な脂質スクリーニングを促進する政府主導の健康促進イニシアチブにより、都市部と準都市部の両方で診断範囲が拡大しています。民間の医療施設や診断ラボの増加により、手頃な価格のLDL検査サービスへのアクセスがさらに向上しています。さらに、米国に拠点を置く診断企業との提携拡大により、メキシコ市場への高度な検査技術と高品質の試薬キットの導入が促進され、脂質検査インフラの近代化が促進されています。

北米の低密度リポタンパク質(LDL)検査市場シェア

北米の低密度リポタンパク質 (LDL) 検査業界は、主に次のような定評ある企業によって牽引されています。

- アボット(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- シーメンス・ヘルシニアーズAG(ドイツ)

- ベックマン・コールター社(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- オーソ・クリニカル・ダイアグノスティックス(米国)

- DiaSorin SpA(イタリア)

- numares AG(ドイツ)

- ランドックス・ラボラトリーズ社(英国)

- 積水ダイアグノスティックス(日本)

- バイオ・ラッド・ラボラトリーズ社(米国)

- クエスト・ダイアグノスティクス・インコーポレーテッド(米国)

- ラボコープ(米国)

- ヴェルフェン(スペイン)

- ノヴァ・バイオメディカル(米国)

- PTS Diagnostics LLC(米国)

- ACON Laboratories, Inc.(米国)

- アブカムplc(英国)

- Eurofins Scientific (ルクセンブルク)

- アークレイ株式会社(日本)

北米の低密度リポタンパク質 (LDL) 検査市場の最近の動向は何ですか?

- ノバルティスAGは2025年8月、LDL低下siRNA療法(インクリシラン、製品名:Leqvio®)について、米国FDAによる添付文書の改訂を受け、高コレステロール血症の成人におけるLDL-C低下のための単剤療法(スタチン併用なし)の使用が許可されたと発表しました。この規制変更により、日常診療におけるLDL-Cの正確な検査とモニタリングの臨床的重要性が高まります。

- 2025年7月、メルク社は、治験中の経口PCSK9阻害剤であるエンリシチドデカノエートが、第3相CORALreef脂質試験において、プラセボと比較して24週時点でLDL-Cを55.8%低下させたと発表しました。純粋な診断開発ではなく治療開発ではありますが、このような結果は、正確なLDL-Cモニタリングと高度な検査ツールへの需要を高めています。

- 2025年4月、アメリカ心臓病学会(ACC)2025会議において、先進的なLDL-CおよびLp(a)療法を含む複数の新しい脂質低下および診断の進歩と、米国における先進的な脂質診断の重要性が高まっていることを強調する未充足の検査ギャップが強調されたプレゼンテーションが行われた。

- 2024年5月、ロシュ・ダイアグノスティックスは、リポタンパク質(a)を質量単位ではなくモル単位(nmol/L)で測定する血液検査であるTina-quant® Lp(a)アッセイに対して、FDAから画期的医療機器の指定を受けました。これにより、心血管疾患のリスク層別化が改善されます。

- 2023年7月、Numares Health(米国/ドイツ)は、AXINON® LDL-p検査システムが米国食品医薬品局(FDA)の510(k)承認を取得したと発表しました。この検査は、NMR分光法を用いてLDL-CだけでなくLDL粒子数(「LDL-p」)を測定することで、心血管疾患におけるより精密なリポタンパク質リスク評価ツールを提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。