北米医療オートメーション市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

35.34 Billion

USD

75.75 Billion

2025

2033

USD

35.34 Billion

USD

75.75 Billion

2025

2033

| 2026 –2033 | |

| USD 35.34 Billion | |

| USD 75.75 Billion | |

| % | |

|

北米医療自動化市場:コンポーネント別(機器、ソフトウェア、サービス)、タイプ別(自動処方箋調剤・調剤、自動健康評価・モニタリング、自動画像・画像分析、自動医療物流、リソース・人員追跡、医療ロボット・コンピュータ支援手術機器、自動治療(非外科的)処置、自動臨床検査・分析)、アプリケーション別(診断・モニタリング、治療、ラボ・薬局自動化、医療物流・トレーニングなど)、接続性別(有線・無線)、エンドユーザー別(病院、診断センター、薬局、研究室・研究所、在宅ケア、専門クリニック、 外来手術センター (ASCS)、その他)、流通チャネル別(直接入札、小売販売、オンライン販売など) - 2033年までの業界動向と予測

北米の医療オートメーション市場規模

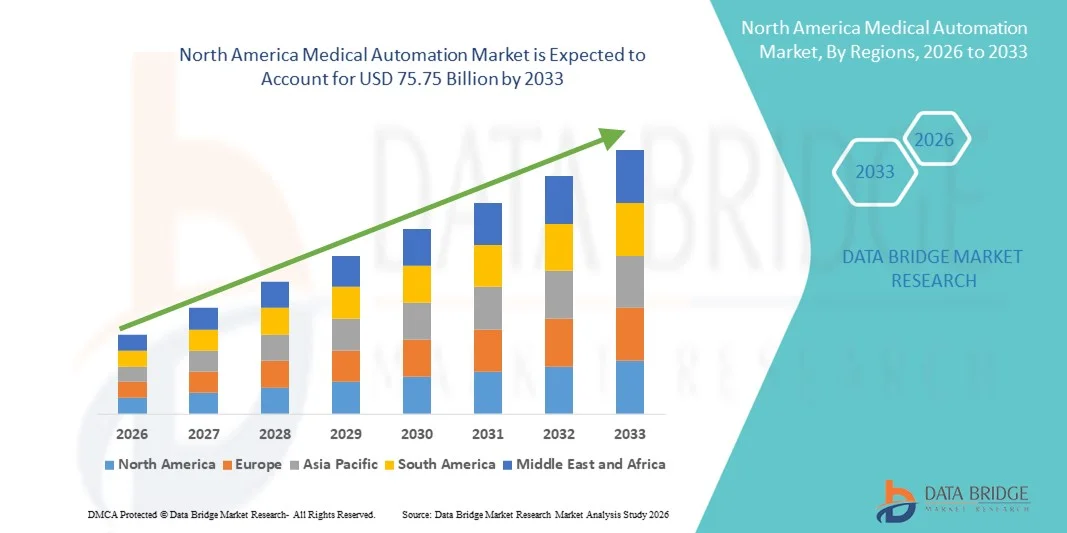

- 北米の医療自動化市場規模は2025年に353.4億米ドルと評価され、予測期間中に10.00%のCAGRで成長し、2033年までに757.5億米ドル に達すると予想されています。

- 市場の成長は、病院や診断ラボにおける高度な医療ITシステム、ロボット工学、人工知能の急速な導入によって主に促進され、入院患者と外来患者の両方の環境で臨床、管理、運用ワークフローの自動化が進んでいます。

- さらに、業務効率の向上、人的ミスの削減、コスト抑制、患者の安全性向上に対する需要の高まりにより、医療自動化は現代の医療提供における重要な要素として確立されつつあります。これらの要因が重なり、医療自動化ソリューションの普及が加速し、業界の成長を大きく後押ししています。

北米医療オートメーション市場分析

- 医療自動化は、ロボット工学、AI駆動型ソフトウェア、自動診断、デジタルワークフローソリューションを網羅しており、医療提供者が業務効率、臨床精度、患者の安全性の向上を目指す中で、病院、研究所、外来施設全体でますます重要になっています。

- 医療自動化の需要の高まりは、主に患者数の増加、運用コスト削減の圧力の高まり、熟練した医療専門家の不足、臨床および管理プロセス全体にわたるデジタルヘルス、AI、ロボット技術の急速な導入によって推進されています。

- 米国は、確立された医療インフラ、高度な医療自動化ソリューションの早期導入、AIを活用した診断、ロボット手術、病院自動化の広範な導入、大手医療技術企業からの強力な投資に支えられ、2025年には北米の医療自動化市場を約38.6%の最大の収益シェアで支配しました。

- カナダは、医療施設の近代化の進展、医療のデジタル化を支援する強力な政府の取り組み、医療ロボットの導入の増加、国内外の企業によるスマート病院ソリューションへの投資の増加により、予測期間中に医療自動化市場で最も急速に成長する国になると予想されており、堅調な年平均成長率(CAGR)は11.8%となる見込みです。

- 有線セグメントは、優れた信頼性、安定したデータ伝送、重要な医療環境における低遅延性能により、2025年には約58.2%の収益シェアで市場を支配しました。

レポートの範囲と医療自動化市場のセグメンテーション

|

属性 |

医療オートメーションの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

•シーメンス・ヘルシニアーズ(ドイツ) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米の医療オートメーション市場の動向

自動化された臨床および検査ワークフローの導入の増加

- 世界の医療自動化市場における重要かつ加速する傾向として、効率、精度、患者の安全性を向上させるために、病院、診断研究所、医薬品製造施設、外来診療センターで自動化システムが広く採用されていることが挙げられます。

- 例えば、2024年には、シーメンス・ヘルスシナーズは、北米、アジア太平洋地域にラボ自動化プラットフォームの展開を拡大し、世界規模でハイスループット診断と標準化された検査ワークフローをサポートしました。

- 医療自動化ソリューションは、サンプルの準備、投薬、患者のモニタリング、データ管理などの反復的な臨床および管理業務を効率化するためにますます利用されており、手作業による介入とエラー率を大幅に削減しています。

- より迅速な診断、一貫した臨床結果、そして大量検査に対する世界的な需要の高まりにより、先進国と新興国の両方の医療市場で自動化の導入が加速しています。

- ロボット工学、統合ソフトウェアプラットフォーム、センサー対応システムの進歩により、さまざまな医療機能間のシームレスな連携が可能になり、複雑なケア環境全体でワークフローの継続性が向上します。

- 自動化され、拡張可能で、相互運用可能な医療システムへの移行は、世界の医療提供モデルを根本的に変え、世界中で医療自動化の役割を強化しています。

北米の医療オートメーション市場の動向

ドライバ

世界的なヘルスケア需要の高まりと業務効率化の要件

- 慢性疾患の世界的な負担の増大、人口の高齢化、患者数の増加は、世界の医療自動化市場の成長を支える重要な要因です。

- 例えば、フレゼニウスメディカルケアは2025年4月、ケアの一貫性と運用効率の向上を目的として、複数の地域の透析クリニックに自動化された治療管理およびモニタリングソリューションを世界的に展開すると発表しました。

- 世界中の医療提供者は、人材不足への対応、運用コストの削減、臨床プロセスの一貫性の向上のために自動化技術を導入する傾向が高まっています。

- アジア太平洋、ラテンアメリカ、中東などの地域における集中研究室、医薬品製造拠点、外来診療施設の拡大により、自動化医療システムの需要がさらに高まっています。

- さらに、世界的な医療近代化の取り組みとデジタルおよび自動化されたインフラストラクチャへの投資により、公的および民間の医療現場全体で自動化ソリューションの統合が加速しています。

- これらの要因は、予測期間を通じて世界の医療オートメーション市場の持続的な成長に向けた強力な勢いを生み出します。

抑制/挑戦

高額な資本コストと実装の複雑さ

- 高度な医療自動化システムに必要な高額な先行投資は、特にコストに敏感でリソースが限られている地域では、医療提供者にとって依然として大きな課題となっている。

- 例えば、2024年には、アジアやラテンアメリカの新興市場の複数の病院が、資金の制限やインフラの準備の課題により、大規模な検査自動化プロジェクトを延期し、コスト関連の導入障壁を浮き彫りにしました。

- 既存のレガシーインフラストラクチャや病院情報システムとの互換性を含むシステム統合の複雑さにより、実装のタイムラインが延長され、総所有コストが増加する可能性があります。

- さらに、スタッフのトレーニング要件、ワークフローの再設計、導入時の一時的な運用中断などの課題により、導入がさらに遅れる可能性があります。

- 国や地域によって規制が異なるため、標準化された自動化ソリューションの導入が複雑化し、コンプライアンス関連のコストが増加する可能性があります。

- スケーラブルなシステム設計、柔軟な資金調達モデル、ベンダーサポートによる実装戦略を通じてこれらの制約を克服することが、世界の医療自動化市場の長期的な成長に不可欠となるでしょう。

北米医療オートメーション市場の範囲

市場は、コンポーネント、タイプ、アプリケーション、接続性、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- コンポーネント別

医療自動化市場は、コンポーネント別に機器、ソフトウェア、サービスに分類されます。機器セグメントは、病院、診断ラボ、専門クリニックにおける自動化ハードウェアシステムの広範な導入を背景に、2025年には約46.1%という最大の市場収益シェアを占めました。自動画像診断システム、ロボット手術プラットフォーム、自動調剤ユニット、検査ロボットなどの機器は、医療自動化インフラの基盤を形成しています。病院は、臨床ミスの削減、処置精度の向上、増加する患者数への対応のため、自動化機器への設備投資を優先し続けています。三次医療機関や大学医療センターからの旺盛な需要が、この市場における優位性を支えています。機器ソリューションは、交換サイクルの長期化と初期調達コストの高さからも恩恵を受けています。AI対応センサー、ロボット工学、スマートコントローラーの統合により、導入がさらに拡大しています。米国、ドイツ、日本、フランスなどの先進国市場が機器の導入をリードしています。自動化対応施設の継続的なアップグレードと拡張により、収益面でのリーダーシップが維持されています。

ソフトウェアセグメントは、医療ワークフローの急速なデジタル化とデータ駆動型自動化への依存度の高まりにより、2026年から2033年にかけて22.4%という最も高いCAGRを達成すると予想されています。ソフトウェアプラットフォームは、自動化システム全体にわたる集中管理、リアルタイム監視、予知保全、AIベースの意思決定支援を可能にします。クラウドベースのソリューション、AIアルゴリズム、電子医療記録と統合された相互運用可能なソフトウェアの導入増加が成長を加速させています。医療提供者は、機器の利用率を最適化し、運用コストを削減するために、自動化ソフトウェアを導入するケースが増えています。サブスクリプションモデルやSaaSモデルも導入を促進しています。遠隔医療や遠隔診断の拡大も需要を押し上げています。新興国は、ハードウェアに比べて初期費用が低いため、自動化ソフトウェアに多額の投資を行っています。また、トレーサビリティとコンプライアンスを重視する規制も、ソフトウェアの成長を後押ししています。

- タイプ別

タイプ別に見ると、市場は自動処方箋調剤・調剤、自動健康評価・モニタリング、自動画像撮影・画像分析、自動ヘルスケア物流、資源・人員追跡、医療ロボット・コンピューター支援手術機器、自動治療(非外科的)処置、自動臨床検査・分析に分類されています。自動画像撮影・画像分析セグメントは、高速・正確・大容量の診断用画像に対する需要の高まりを背景に、2025年には約35.6%と最大の市場収益シェアを占めました。自動化により、放射線科のワークフロー効率が向上し、診断のばらつきが最小限に抑えられます。AI搭載の画像撮影ツールは、医師による疾患の早期発見と臨床的意思決定を支援します。腫瘍学、心臓病学、神経学における利用率の高さが、この分野の導入を促進しています。大規模な診断チェーンや病院は、増加するスキャン量に対応するため、自動画像撮影に大きく依存しています。AIベースの画像撮影ソリューションの規制当局による承認も、この優位性をさらに後押ししています。 PACSおよび病院ITシステムとの統合により価値が向上します。先進的なインフラを備えた先進地域での導入が主流です。

医療用ロボットおよびコンピュータ支援手術機器セグメントは、低侵襲手術および精密手術への需要の高まりを背景に、2026年から2033年にかけて24.1%という最も高いCAGRを達成すると予想されています。ロボットシステムは、手術精度の向上、出血量の減少、入院期間の短縮を実現します。外科医のトレーニングプログラムの拡充と、整形外科、泌尿器科、婦人科、脳神経外科における適応拡大が、ロボット導入を後押ししています。AI支援ナビゲーションや自律機能といった技術の進歩も成長を加速させています。病院は、サービスの差別化と治療成績の向上を目指し、ロボット技術への投資を行っています。アジア太平洋地域および中東市場における拡大も、CAGRをさらに押し上げています。保険償還の好調な動向と、高度な医療を求める患者の需要が、成長の勢いを強めています。

- アプリケーション別

アプリケーション別では、市場は診断・モニタリング、治療、ラボ・薬局自動化、医療物流・研修、その他に分類されています。診断・モニタリング分野は、慢性疾患の蔓延と継続的な患者モニタリングの必要性に牽引され、2025年には約41.3%と最大の市場収益シェアを占めました。自動診断システムは、診断精度を高め、ターンアラウンドタイムを短縮します。遠隔モニタリングソリューションは、パンデミック後に急速に普及しました。病院では、大量の患者を処理するために自動診断を導入するケースが増えています。ウェアラブルデバイスやIoTプラットフォームとの統合により、その優位性がさらに強化されています。デジタル診断を支援する政府の取り組みも、その成長に貢献しています。診断の自動化は、予防医療戦略において依然として中心的な役割を果たしています。

ラボ・薬局自動化セグメントは、検査件数の増加とミスのない投薬への需要に牽引され、2026年から2033年にかけて23.0%という最も高いCAGRを記録すると予測されています。自動化は、検査室のスループットを向上させ、汚染リスクを低減し、規制遵守を確保します。薬局自動化は、投薬ミスを最小限に抑え、在庫管理を改善します。病院薬局や集中検査室での導入率の高さが成長を支えています。外来診療施設の拡大も需要の増加を促しています。個別化医療への関心の高まりも、導入をさらに加速させています。

- 接続性別

接続性に基づき、市場は有線と無線に分類されます。有線セグメントは、2025年には58.2%近くの収益シェアで市場を支配しました。これは主に、重要な医療環境における優れた信頼性、安定したデータ伝送、低遅延性能によるものです。有線接続は、中断のないパフォーマンスが不可欠な手術室、集中治療室(ICU)、診断用画像、検査室自動化などで使用される自動化システムで広く好まれています。病院は、一貫したシステム稼働時間を確保し、無線データ転送に関連するサイバーセキュリティリスクを最小限に抑えるために、有線ネットワークに依存しています。既存の病院インフラは主に有線接続を中心に設計されており、追加投資コストを削減しています。有線システムは、画像処理システムやロボットシステムによって生成される大量のデータ負荷にも対応しています。法規制遵守とデータ保護の要件も、有線ソリューションを有利にしています。大規模な医療施設では、ミッションクリティカルなアプリケーションに有線自動化を優先しています。長期的な耐久性と予測可能なパフォーマンスが、継続的な優位性に貢献しています。

ワイヤレス分野は、IoT対応医療機器と遠隔患者モニタリングソリューションの急速な拡大に牽引され、2026年から2033年にかけて21.2%という最速のCAGRで成長すると予想されています。ワイヤレス接続は、医療従事者と患者の双方にとって、柔軟性とモビリティを向上させます。遠隔医療と在宅ケアの導入拡大は、ワイヤレス自動化の導入を強力に後押ししています。ワイヤレスシステムは設置の複雑さを軽減し、施設間におけるスケーラブルな拡張を可能にします。外来手術センターと外来クリニックの成長は、導入をさらに加速させています。5G技術の進歩は、帯域幅、速度、信頼性を大幅に向上させます。ワイヤレス接続は、ウェアラブルデバイスやスマートセンサーにとっても不可欠です。新興国では、インフラ要件が低いため、ワイヤレスシステムの導入が進んでいます。継続的なイノベーションが長期的な成長見通しを強化します。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診断センター、薬局、研究室・研究所、在宅ケア、専門クリニック、外来手術センター(ASC)、その他に分類されます。病院セグメントは、複数の部門にわたる自動化の広範な導入に牽引され、2025年には約49.4%の収益シェアで市場を支配しました。病院は、効率性と患者の転帰を改善するために、自動診断、ロボット支援手術、薬局自動化、患者モニタリングシステムに多額の投資を行っています。患者数が多いと、ワークフローの合理化と人的エラーの削減が必要になります。病院はまた、より高い資本予算と政府または民間の資金へのアクセスの恩恵を受けます。病院情報システムと自動化の統合により、採用がさらに強化されます。教育病院と三次病院は、高度な自動化技術を早期に導入しています。ケアの質を向上させるための規制圧力は、継続的な投資を支えています。病院はまた、労働力不足に対処するために自動化を優先しています。長期的なインフラ計画が市場リーダーシップを維持しています。

ホームケア分野は、分散型かつ患者中心の医療提供への移行の進展を背景に、2026年から2033年にかけて22.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。高齢化の進展と慢性疾患の罹患率の増加は、在宅ベースの自動化ソリューションに対する需要を大きく押し上げています。自動モニタリングデバイスは、患者の健康状態を継続的に追跡することを可能にします。遠隔診断と遠隔医療の統合は、ケアへのアクセス性を向上させます。ホームケアの自動化は、入院再発率と医療費全体を削減します。技術の進歩により、コンパクトで使いやすく、持ち運び可能な自動化デバイスが実現しました。在宅治療を好む患者の増加も、成長を後押ししています。ワイヤレス接続の拡大は実現可能性を高めます。先進地域では、有利な償還政策が導入を加速させています。新興市場も、ホームケアの自動化の大きな成長の可能性を示しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、オンライン販売、その他に分類されます。直接入札セグメントは、病院、政府の医療システム、および公共機関からの大規模な調達契約に支えられ、2025年に約53.7%という最大の収益シェアを占めました。直接入札により、高価値の自動化機器およびシステムの一括購入が可能になります。このチャネルは、標準化された展開と規制要件への準拠を保証します。政府および大規模な病院ネットワークは、透明性と費用対効果のために直接入札を好みます。長期的なサービスおよび保守契約は、このチャネルをさらに強化します。直接入札は、カスタマイズとシステム統合もサポートします。資本集約型の自動化ソリューションでは、依然として支配的です。公的医療投資は需要を強く支えています。

オンライン販売セグメントは、調達プロセスのデジタル化の進展を背景に、2026年から2033年にかけて21.8%という最も高いCAGRを記録すると予想されています。小規模クリニック、薬局、在宅ケア提供者は、自動化機器の購入にオンラインプラットフォームを利用する傾向が強まっています。オンライン販売は、価格の透明性が高く、製品の入手性も優れています。注文の容易さと配送期間の短縮は、導入を促進します。医療機器に特化したeコマースプラットフォームの成長は、事業拡大を支えています。サブスクリプション型のソフトウェアやモジュール型の自動化ツールは、オンライン販売に最適です。新興市場におけるインターネット普及率の高まりも、成長をさらに加速させています。オンラインチャネルは、メーカーと顧客との直接的なエンゲージメントも可能にします。継続的なプラットフォームイノベーションは、長期的な拡張性をサポートします。

北米医療オートメーション市場地域分析

- 北米の医療自動化市場は、医療の効率性の向上、運用コストの削減、病院や診断センターにおける人材不足への対応への圧力の高まりを主な要因として、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- デジタルヘルスの導入を支援するこの地域の強力な規制枠組みに加え、自動化された検査システム、ロボット支援手術、AIを活用した臨床ワークフローへの投資増加が市場の成長を加速させています。北米の医療機関は、患者の安全性向上、診断精度の向上、病院運営の効率化を目的として、医療自動化ソリューションの導入を加速させています。

- 公立および私立の医療施設全体で成長が見られ、自動化技術は新しく建設された病院と既存の医療インフラの近代化イニシアチブの両方に統合されています。

米国医療自動化市場に関する洞察:

米国の医療自動化市場は、2025年には北米医療自動化市場において最大の収益シェア(約38.6%)を占め、市場を席巻しました。これは、確立された医療インフラ、高度な医療自動化ソリューションの早期導入、AIを活用した診断、ロボット手術、病院自動化の広範な導入、そして大手医療技術企業による強力な投資に支えられています。米国では、医療用ロボット、自動化された検査システム、AIを活用した臨床ワークフローの急速な導入が続いており、市場全体の成長を後押ししています。

カナダ医療自動化市場インサイト:

カナダの医療自動化市場は、予測期間中、北米の医療自動化市場の中で最も急速に成長する国になると予想されており、医療施設の近代化の進展、医療のデジタル化を支援する政府の強力な取り組み、医療用ロボットの導入拡大、国内外の企業によるスマート病院ソリューションへの投資増加などが牽引役となり、11.8%という力強い年平均成長率(CAGR)で成長が見込まれています。新設病院と既存病院の両方で、患者ケア、業務効率、そして臨床結果の向上を目指し、自動化ソリューションの導入が進んでいます。

北米医療オートメーション市場シェア

医療オートメーション業界は、主に次のような定評ある企業によって牽引されています。

• シーメンス・ヘルシニアーズ(ドイツ)

• GEヘルスケア(米国)

• フィリップス・ヘルスケア(オランダ)

• アボット(米国)

• ロシュ・ダイアグノスティックス(スイス)

• メドトロニック(アイルランド)

• BD(米国)

• ストライカー・コーポレーション(米国)

• ボストン・サイエンティフィック(米国)

• オリンパス株式会社(日本) •

インテュイティブ・サージカル(米国)

• ダナハー・コーポレーション(米国)

• サーモフィッシャーサイエンティフィック(米国) • アジレント・

テクノロジーズ(米国

) • ジョンソン・エンド・ジョンソン(米国) •

フレゼニウス・メディカル・ケア(ドイツ)

• スミス・アンド・ネフュー(英国)

• ゲティンゲAB(スウェーデン)

• ジンマー・バイオメット(米国)

• オムニセル(米国)

北米医療オートメーション市場の最新動向

- 2025年3月、インドのプラシャーント病院は、低侵襲手術を行うための専用手術ロボットシステムとともにロボット手術研究所を設立し、南アジアにおける医療自動化の臨床現場への大きな拡大を示しました。同病院は、ロボットが回復時間、出血量、手術侵襲性を低減するとともに、一般外科、泌尿器科、婦人科の手術をサポートするという利点を強調しました。これは、地域における自動化導入の画期的な出来事です。

- IMAオートメーションは2025年4月、注射器、吸入器、診断プラットフォーム、ウェアラブルヘルスケア製品などの医療機器に特化した自動組立・梱包ラインに特化したIMA Med-Tech部門の立ち上げを発表しました。この取り組みは、医療サプライチェーン全体にわたる機器の製造・組立プロセスにおける自動化への幅広い取り組みを反映しています。

- 2025年3月、UiPathは大手電子医療記録(EMR)プロバイダーとのグローバルコンサルティング契約を発表し、16か国の医療機関向けの自動化サービスを加速し、EMRと自動化ワークフローのスムーズな統合を促進し、臨床および管理プロセスにおける自動化ツールのフットプリントを拡大しました。

- 2024年10月、マイクロソフトは、医療画像モデル、自動化された臨床文書、看護師のワークフロー支援に重点を置いた新しいヘルスケアAIおよび自動化ツールスイートをリリースし、インテリジェントな自動化を通じて管理負担を軽減し、ケアの提供を改善することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。