北米医療機器アウトソーシング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

70.71 Billion

USD

185.34 Billion

2023

2031

USD

70.71 Billion

USD

185.34 Billion

2023

2031

| 2024 –2031 | |

| USD 70.71 Billion | |

| USD 185.34 Billion | |

| % | |

|

北米医療機器アウトソーシング市場のセグメンテーション、サービス別(品質保証、薬事関連サービス、製品設計・開発サービス、製品試験・滅菌サービス、製品導入サービス、製品アップグレードサービス、製品保守サービス、原材料サービス、医療用電気機器サービス、契約製造、材料・化学特性評価)、製品別(完成品、電子機器、原材料)、機器タイプ別(クラスI、クラスII、クラスIII)、用途別(心臓病学、画像診断、整形外科、体外診断、眼科、一般外科・形成外科、薬物送達、歯科、内視鏡検査、糖尿病ケアなど)、エンドユーザー別(中小規模医療機器メーカー、大規模医療機器メーカーなど) - 2032年までの業界動向と予測

北米医療機器アウトソーシング市場規模

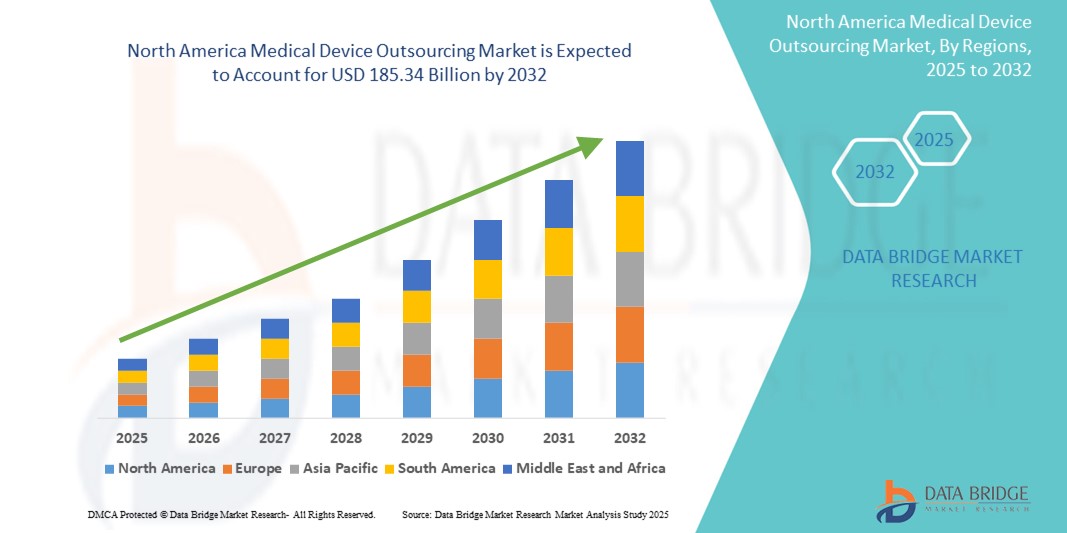

- 北米の医療機器アウトソーシング市場規模は2024年に707億1000万米ドルと評価され、予測期間中に12.80%のCAGRで成長し、2032年には1853億4000万米ドル に達すると予想されています 。

- 市場の成長は主に、コスト効率の高い製造ソリューションに対するニーズの高まりと医療機器の複雑性の増大によって推進されており、OEMは設計、開発、生産をアウトソーシングパートナーに頼るようになっています。

- さらに、規制要件の厳格化と製品投入の迅速化の必要性から、企業は規制に関する専門知識と拡張性を提供する専門アウトソーシング企業との連携を迫られています。これらの要因が相まって、医療機器分野におけるアウトソーシングの導入が促進され、市場拡大が著しく促進されています。

北米医療機器アウトソーシング市場分析

- 医療機器のアウトソーシングは、設計、開発、製造、規制サポートのためのサードパーティサービスを含み、コスト効率、イノベーション、市場投入までの時間の短縮に重点を置いている北米のヘルスケア業界ではますます重要になっています。

- アウトソーシングサービスの需要増加は、主に医療技術の複雑化、研究開発費の増加、そして収益性を維持しながら進化する規制基準に準拠するというOEMへのプレッシャーの高まりによって推進されています。

- 米国は、医療機器企業の強力な基盤、高度な医療インフラ、そして契約製造業者とサービスプロバイダーの確立されたネットワークに支えられ、2024年には北米の医療機器アウトソーシング市場で79.1%という最大の収益シェアを獲得して市場を支配しました。

- カナダは、政府の支援策、医療分野の拡大、OEMと国内アウトソーシングパートナー間の協力の増加により、予測期間中に北米の医療機器アウトソーシング市場で最も速い成長を遂げると予想されています。

- 契約製造セグメントは、拡張可能な生産ソリューション、品質保証、厳格な規制遵守要件を満たす能力のニーズに後押しされ、2024年に45.8%のシェアで市場をリードしました。

レポートの範囲と北米医療機器アウトソーシング市場のセグメンテーション

|

属性 |

北米の医療機器アウトソーシングの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米医療機器アウトソーシング市場動向

「アウトソーシングサービスにおけるデジタルトランスフォーメーションと技術統合」

- 北米の医療機器アウトソーシング市場において、注目すべき急成長トレンドの一つは、アウトソーシングサービスのデジタルトランスフォーメーションです。これには、人工知能(AI)、積層造形、リアルタイムデータ分析といった先進技術を製品開発・製造プロセスに統合することが含まれます。これらのイノベーションにより、アウトソーシング業務における精度向上、試作の迅速化、品質管理の改善が実現しています。

- 例えば、JabilやFlexといった企業は、AIとデータ分析を活用してサプライチェーンの可視性を高め、製造におけるトレーサビリティを確保し、OEMが厳格な規制基準を遵守できるよう支援しています。同様に、Integer Holdings Corporationは、アウトソーシング製造サービスにおいて高度なロボット工学と自動化技術を活用し、リードタイムの短縮と人的ミスの最小化を実現しています。

- デジタルツインと3Dプリンティング技術の導入は、医療機器のラピッドプロトタイピングとカスタマイズに革命をもたらし、契約メーカーが複雑で患者固有のソリューションを効率的に提供することを可能にします。これらの機能は、整形外科、心臓血管、診断機器の分野で特に重要です。

- さらに、アウトソーシングパートナーは、研究開発、規制コンサルティング、設計検証、ライフサイクル管理にまたがるエンドツーエンドのサービスの提供を増やしており、OEM向けに統合されたシームレスなソリューションを提供しています。取引関係から戦略的パートナーシップへの移行は、この地域におけるアウトソーシングの状況を変革しています。

- ハイテクで付加価値の高いアウトソーシングへのこの傾向は、業界の新たなベンチマークを設定し、企業に最先端技術への継続的な投資を促しています。その結果、アウトソーシングはコスト削減戦略であるだけでなく、競争優位性をもたらし、イノベーションを加速させながら、デバイスのライフサイクル全体にわたるコンプライアンスと品質を確保します。

北米医療機器アウトソーシング市場の動向

ドライバ

「コスト効率と専門知識に対する需要の高まり」

- 医療機器の複雑化と、高い品質基準を維持しながら運用コストを削減するというOEMへのプレッシャーの高まりが、北米の医療機器アウトソーシング市場の成長を促進する主な要因となっています。

- 例えば、2024年3月、受託製造会社であるMedPlastは、効率的で拡張性の高い生産と規制対応に対するOEM需要の高まりに対応するため、北米の生産施設の拡張を発表しました。これらの拡張は、市場のニーズに効果的に対応するために、業界がアウトソーシングへとシフトしていることを浮き彫りにしています。

- アウトソーシングにより、OEMは、生体適合性試験、滅菌、規制関連業務など、規制の厳しい環境での製品承認に不可欠な分野の専門知識にアクセスできるようになります。

- さらに、企業は、生産とコンプライアンスを経験豊富なパートナーに委託しながら、イノベーションやブランド開発などのコアコンピテンシーに集中することができます。

- この戦略は市場投入までの時間を短縮し、より予測可能なコスト構造を確保するため、特に新興企業や中規模企業にとって魅力的です。

抑制/挑戦

「規制の複雑さと知的財産権に関する懸念」

- 北米の医療機器アウトソーシング市場における大きな課題の一つは、複雑な規制環境、特にFDAなどの当局からの頻繁な更新に対応することです。重要な開発・製造プロセスをアウトソーシングしながらコンプライアンスを確保するには、堅牢な品質管理システムと綿密な監視が必要です。

- 例えば、サードパーティの製造業者はFDAの品質システム規制(QSR)とISO 13485規格を満たす必要があり、導入と監視には多くのリソースとコストがかかる可能性があります。こうした規制の複雑さは、中小企業がアウトソーシング関係を結ぶことを躊躇させたり、遅延や追加コストにつながる可能性があります。

- さらに、知的財産(IP)保護に関する懸念も障壁となっている。OEMは、特に製品設計やイノベーション関連の業務をアウトソーシングする際には、アウトソーシングパートナーが厳格な機密保持およびデータ保護プロトコルを遵守していることを確認する必要がある。

- アウトソーシングチェーンにおける信頼の問題や透明性の欠如は、コラボレーションを阻害し、法的紛争や独自技術の不正使用につながる可能性があります。こうした懸念を克服するため、大手アウトソーシング企業は安全なITインフラへの投資と、クライアントの知的財産権を保護するための厳格な契約締結に取り組んでいます。

- 強化されたコラボレーション、コンプライアンス監査、リスク軽減戦略を通じてこれらの規制および知的財産関連の課題に対処することは、アウトソーシング部門の持続的な成長にとって重要です。

北米医療機器アウトソーシング市場の展望

市場は、サービス、製品、デバイスの種類、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- サービス別

北米の医療機器アウトソーシング市場は、サービス別に見ると、品質保証、薬事関連サービス、製品設計・開発サービス、製品試験・滅菌サービス、製品導入サービス、製品アップグレードサービス、製品保守サービス、原材料サービス、医療用電気機器サービス、受託製造、材料・化学特性評価に分類されます。受託製造セグメントは、OEMメーカーによる拡張性、効率性、費用対効果の高い生産ソリューションへのニーズの高まりを背景に、2024年には45.8%という最大の市場収益シェアを獲得し、市場を牽引しました。受託製造業者は、精密機械加工、組立、梱包など、包括的な能力を提供しており、大規模医療機器生産において不可欠なパートナーとなっています。

規制関連サービス分野は、北米全域における規制環境の進化と厳格化の進行を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。特に米国食品医薬品局(FDA)とカナダ保健省によるコンプライアンス要件が複雑化するにつれ、多くの医療機器企業は、申請、監査、品質保証の専門知識を持つ専門企業にこれらのサービスをアウトソーシングしています。

- 製品別

北米の医療機器アウトソーシング市場は、製品別に見ると、完成品、電子機器、原材料に分類されます。完成品セグメントは、OEMが医療機器の最終製造・組立をアウトソーシングする傾向が高まり、イノベーションと商業化に注力できるようになったため、2024年には最大の市場収益シェアを獲得しました。

エレクトロニクス分野は、診断、監視、ウェアラブルデバイスへの電子部品の搭載増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。PCB製造、センサー統合、マイクロエレクトロニクスのアウトソーシングは、企業が性能と小型化の要件を満たす上で不可欠なものになりつつあります。

- デバイスタイプ別

北米の医療機器アウトソーシング市場は、機器の種類に基づいてクラスI、クラスII、クラスIIIに分類されます。クラスIIセグメントは、診断、歯科用器具、外科用器具などの分野で、規制が緩いこれらの機器が広く使用されていることから、2024年には最大の収益シェアを占め、市場を席巻しました。クラスII機器の製造およびコンプライアンス管理のアウトソーシングは、OEMがコストを削減しながら規制要件を満たすのに役立ちます。

クラスIIIセグメントは、植込み型心臓・神経刺激装置などの高リスクかつ生命維持に関わる医療機器の需要増加に牽引され、予測期間中に力強い成長を遂げると予想されています。これらの機器は高度なエンジニアリングと厳格な規制遵守を必要とするため、アウトソーシングは魅力的な選択肢となります。

- アプリケーション別

北米の医療機器アウトソーシング市場は、用途別に、心臓病学、画像診断、整形外科、体外診断(IVD)、眼科、一般外科・形成外科、薬剤投与、歯科、内視鏡検査、糖尿病ケア、その他に分類されます。心臓病学分野は、ステント、ペースメーカー、カテーテルに対する高いアウトソーシング需要に支えられ、2024年には最大の市場収益シェアを獲得し、市場を席巻しました。アウトソーシングは、需要の高いこの専門分野において、市場投入までの期間短縮、規制対応、そしてコスト管理を確実に実現します。

IVDセグメントは、診断ソリューションの需要増加、検査量の増加、試薬キットおよび自動分析装置の複雑化により、2025年から2032年にかけて最も高い成長率を示すことが予想されており、OEMは専門のアウトソーシング企業と提携することになります。

- エンドユーザー別

北米の医療機器アウトソーシング市場は、エンドユーザーに基づいて、小規模医療機器企業、中規模医療機器企業、大規模医療機器企業、その他に分類されます。大規模医療機器企業セグメントは、業務の効率化、キャパシティの拡大、そして複数の機器カテゴリーにわたる製品開発の加速を戦略的にアウトソーシングによって実現したことで、2024年には最大の市場収益シェアを獲得し、市場を席巻しました。

小規模医療機器企業セグメントは、社内開発の資本負担なしに専門的な研究開発、製造インフラ、規制の専門知識を得るためにアウトソーシングパートナーにますます依存するようになり、2025年から2032年にかけて最も速いCAGRで成長すると予想されています。

北米医療機器アウトソーシング市場地域分析

- 米国は、医療機器企業の強力な基盤、高度な医療インフラ、そして契約製造業者とサービスプロバイダーの確立されたネットワークに支えられ、2024年には北米の医療機器アウトソーシング市場で79.1%という最大の収益シェアを獲得して市場を支配した。

- 米国に拠点を置く企業は、国内の熟練した労働力、最先端の技術、米国FDAへの近接性を活用し、業務の合理化、規制遵守、製品開発の加速化を図るために、アウトソーシングを強く優先しています。

- 米国の優位性は、医療費の高騰、医療技術の継続的な革新、設計、開発、製造段階にわたる専門サービスに対する需要の増加によってさらに強化され、地域のアウトソーシング業界における成長の原動力となっています。

米国医療機器アウトソーシング市場に関する洞察

米国の医療機器アウトソーシング市場は、2024年には北米最大の収益シェアとなる78.6%を獲得しました。これは、大手OEMの強力なプレゼンス、堅牢な規制インフラ、そして高度な契約製造業者エコシステムによるものです。米国におけるアウトソーシングは、FDA規制を満たすための設計、コンプライアンス、そしてスケーラブルな生産における専門知識の必要性によって推進されています。運用コストの削減とイノベーションのタイムライン加速へのプレッシャーの高まりも、この傾向をさらに後押ししています。米国市場は、研究開発、試作、完成品製造に至るまで幅広いサービスを提供する成熟したアウトソーシング環境の恩恵を受けています。

カナダ医療機器アウトソーシング市場に関する洞察

カナダの医療機器アウトソーシング市場は、医療インフラ強化に向けた政府の取り組みと医療技術への投資拡大に支えられ、予測期間を通じて安定した年平均成長率(CAGR)で成長すると予測されています。カナダのOEMは、規制に関する知識の獲得、費用対効果の高い生産、そしてより迅速な市場参入を目指し、アウトソーシングパートナーへの依存度を高めています。特にオンタリオ州とケベック州における医療技術クラスターの台頭、そして地元企業とグローバルな契約メーカーとの戦略的提携が、この分野の拡大に貢献しています。特に、診断、整形外科、低侵襲機器分野での需要が堅調です。

メキシコの医療機器アウトソーシング市場の洞察

メキシコの医療機器アウトソーシング市場は、コスト優位性、熟練労働力、そして米国への近接性から成長が加速しており、米国のOEMにとって魅力的なニアショアリング先となっています。この成長は、FDA準拠施設を多数擁するバハ・カリフォルニア州とチワワ州における製造拠点の開発によって牽引されています。USMCAを含むメキシコの戦略的貿易協定と医療機器輸出への注力は、アウトソーシング投資の増加を招いています。特に米国とカナダへの輸出向けクラスIIおよびクラスIII機器において、契約製造・組立サービスの需要が高まっています。

北米医療機器アウトソーシング市場シェア

北米の医療機器アウトソーシング業界は、主に次のような老舗企業によって牽引されています。

- インテジャー・ホールディングス・コーポレーション(米国)

- ジェイビル社(米国)

- TE Connectivity Ltd.(スイス)

- サンミナコーポレーション(米国)

- セレスティカ社(カナダ)

- フレックス株式会社(シンガポール)

- Viant Medical, Inc.(米国)

- ノーテック・システムズ・インコーポレーテッド(米国)

- プレクサス社(米国)

- ベンチマーク・エレクトロニクス社(米国)

- TTMテクノロジーズ社(米国)

- ウェスト・ファーマシューティカル・サービス社(米国)

- フィリップス・メディサイズLLC(米国)

- ケイデンス社(米国)

- SteriPack Group Ltd.(アイルランド)

- プロビディエンLLC(米国)

- ゲルレスハイマーAG(ドイツ)

- サーテック・メディカル(米国)

- ミルストーン・メディカル・アウトソーシングLLC(米国)

北米の医療機器アウトソーシング市場の最近の動向は何ですか?

- 2024年5月、米国を拠点とする大手医療機器受託製造会社であるInteger Holdings Corporationは、ニューヨーク州オールデンの施設拡張を発表しました。この拡張は、心臓血管系および神経調節機器の生産能力の増強とクリーンルーム製造能力の向上を目的としています。この拡張は、高度な製造ソリューションでOEMをサポートし、北米における高度に複雑なクラスIII医療機器のアウトソーシング生産の需要の高まりに応えるというIntegerのコミットメントを反映しています。

- 2024年4月、医療機器アウトソーシングの主要パートナーであるViant Medicalは、カナダに拠点を置き、低侵襲手術器具を専門とする設計開発会社LayerMedを買収しました。この買収により、Viantはフロントエンドのイノベーション能力を強化し、OEMへのエンドツーエンドの開発サービス提供能力を加速させます。この戦略的動きは、サービス提供と地理的範囲の拡大を通じて、北米のアウトソーシングエコシステムにおけるViantの地位を強化するものです。

- 2024年3月、米国に拠点を置く受託製造業者であるサンミナ・コーポレーションは、医療機器の試作を効率化し、設計から製造までの期間を短縮することを目的とした新たなデジタルプラットフォームを立ち上げました。このプラットフォームは、AIを活用したモデリングとリアルタイムの規制追跡機能を統合しており、設計の反復作業を迅速化し、コンプライアンスの向上を実現します。この開発は、サンミナが医療機器アウトソーシングサービスにデジタルトランスフォーメーションを統合することに注力していることを浮き彫りにしています。

- TE Connectivityは、北米全域の医療機器OEMへのサポート拡大のため、2024年2月にメキシコのエルモシージョに新たなイノベーション・製造センターを開設しました。この施設は、低侵襲性医療機器、介入医療機器、診断機器向けの高度な成形、押出成形、組立設備を備えています。この拡張は、ニアショア製造ソリューションに対する需要の高まりと、コスト効率の高い立地で垂直統合型サービスを提供するというTEのコミットメントを浮き彫りにしています。

- 2024年1月、Jabil Inc.傘下のJabil Healthcareは、慢性疾患管理をターゲットとしたAI搭載ウェアラブル医療機器の開発において、米国に拠点を置くスタートアップ企業との提携を発表しました。この提携に基づき、Jabilは設計、小型化、規制対応を含むエンドツーエンドのアウトソーシングサービスを提供します。この提携は、北米市場における次世代医療技術のイノベーションと商業化を加速させる上で、契約メーカーの役割が拡大していることを示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。