北米医療機器規制業務アウトソーシング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.93 Billion

USD

7.46 Billion

2025

2033

USD

2.93 Billion

USD

7.46 Billion

2025

2033

| 2026 –2033 | |

| USD 2.93 Billion | |

| USD 7.46 Billion | |

| % | |

|

北米医療機器規制業務アウトソーシング市場セグメンテーション、サービス別(規制業務サービス、品質コンサルティング、メディカルライティング)、製品別(完成品、電子機器、原材料)、機器タイプ別(クラスI、クラスII、クラスIII)、用途別(心臓病学、診断画像、整形外科、体外診断、眼科、一般外科および形成外科、薬物送達、歯科、内視鏡検査、糖尿病ケアなど)、エンドユーザー別(小規模医療機器会社、中規模医療機器会社、大規模医療機器会社)、- 2033年までの業界動向と予測

北米医療機器規制業務アウトソーシング市場規模

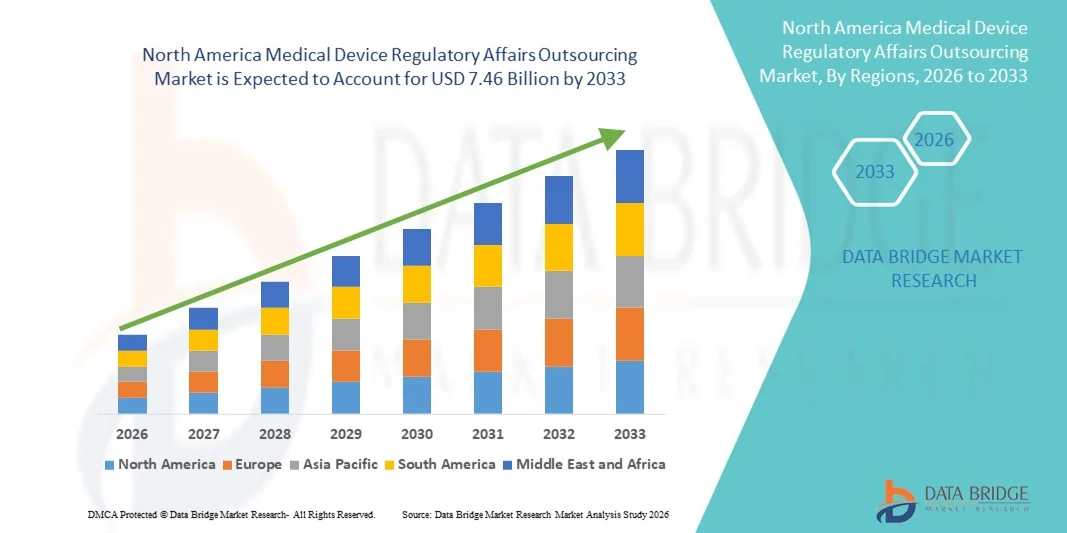

- 北米の医療機器規制業務アウトソーシング市場規模は2025年に29億3000万米ドルと評価され、予測期間中に12.40%のCAGRで成長し、2033年には74億6000万米ドル に達すると予想されています。

- 市場の成長は、製薬、バイオテクノロジー、医療機器業界における規制要件の複雑化によって主に促進されており、企業はコンプライアンス管理のための専門的なアウトソーシングサービスを求めるようになっています。

- さらに、費用対効果が高く、効率的で、かつタイムリーな規制申請に対する需要の高まりが、規制関連業務アウトソーシングソリューションの導入を促進しています。これらの要因が重なり、規制関連業務アウトソーシングサービスの普及が加速し、業界の世界的な成長を大きく後押ししています。

北米医療機器規制業務アウトソーシング市場分析

- 医療機器規制業務アウトソーシング市場は、規制戦略、コンプライアンス文書、製品登録、市販後調査活動を専門サービスプロバイダーに委託するものであり、中東全域で複雑かつ進化する規制枠組みの下で事業を展開する医療機器企業にとってますます重要になっています。

- 医療機器規制の厳格化、迅速な承認取得への需要の高まり、そして地域特有の規制専門知識の必要性は、医療機器規制業務アウトソーシングサービスの導入を促進する主な要因です。企業は、コンプライアンスリスクを最小限に抑え、承認取得までの期間を短縮し、コアとなる製品開発と商業化活動に集中するために、アウトソーシングパートナーを活用しています。

- 米国は、確立されたヘルスケアおよび医療機器エコシステム、FDAによる強力な規制監督、医療機器関連の手続き件数の高さ、そして大手規制コンサルティング会社の存在により、2025年には医療機器規制業務アウトソーシング市場において約42.5%という最大の収益シェアを獲得し、市場を席巻しました。米国はコンプライアンス、迅速な承認、そして堅牢な市場承認プロセスを重視することで、専門的なアウトソーシングサービスの需要を大幅に押し上げています。

- カナダは、急速な医療近代化、国際的な医療機器メーカーのプレゼンス拡大、そしてカナダ保健省による規制枠組みの進化に支えられ、予測期間中に約10.1%の年平均成長率(CAGR)を記録し、最も急速な成長を遂げる市場になると予想されています。効率的なアウトソーシングソリューションと合理化された規制プロセスへの意識の高まりが、カナダ全土における市場拡大をさらに推進しています。

- 最終医療機器は厳格な市販前承認と市販後監視の要件を満たす必要があるため、完成品セグメントは2025年に52.1%と最大の市場収益シェアを占めた。

レポートの範囲と医療機器規制業務アウトソーシング市場のセグメンテーション

|

属性 |

医療機器規制業務アウトソーシングの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米医療機器規制業務アウトソーシング市場動向

地域をまたいで医療機器規制の複雑化が進む

- 医療機器規制業務アウトソーシング市場における重要かつ加速的なトレンドとして、医療機器を規制する規制枠組みの複雑化と継続的な進化が挙げられます。この地域の各国は、承認プロセス、市販後調査要件、コンプライアンス基準を強化し、国際基準との整合性を高めています。

- 例えば、湾岸協力会議(GCC)諸国や南アフリカの規制当局は、より構造化された医療機器登録システムを導入しており、メーカーは、現地での申請手続きや文書化要件を効率的に処理するために、専門の規制業務アウトソーシングパートナーに頼るようになっている。

- ISO 13485やリスクベースの分類システムといった国際規格の導入が進むにつれ、規制申請、技術文書、品質コンプライアンス活動の管理において外部の専門知識に対する需要が高まっています。アウトソーシングパートナーは、地域特有の知識を提供することで、承認までの期間短縮と規制リスクの軽減に貢献します。

- さらに、多国籍医療機器企業の中東およびアフリカ市場への進出により、集中化され費用対効果の高いアプローチを通じて複数国の登録を管理するアウトソーシングされた規制サービスの利用が促進されている。

- 専門的な規制サポートサービスへのこの傾向は、メーカーの市場参入とコンプライアンスへの取り組み方を変えつつあり、アウトソーシングは地域全体でオプションのサービスではなく、戦略的な必需品になりつつあります。

- 規制の監視が強化されるにつれ、地域的な専門知識を持つ専門的な規制業務サービスプロバイダーに対する需要は、グローバルおよびローカルの医療機器メーカーの両方で増加し続けています。

北米医療機器規制業務アウトソーシング市場の動向

ドライバ

医療機器市場の拡大と規制の厳格化

- 医療投資の増加、人口増加、慢性疾患の蔓延により、世界中で医療機器部門が急速に拡大しており、これが規制業務アウトソーシングサービスの大きな推進力となっています。

- 例えば、サウジアラビア、UAE、南アフリカなどの国では、医療インフラの発展が医療機器の需要の高まりにつながり、タイムリーな市場承認を求めるメーカーの規制作業量が増加しています。

- 規制当局がより厳しいコンプライアンス要件を導入するにつれて、メーカーは、正確性、一貫性、およびより迅速な製品承認を確保するために、規制活動を専門企業にアウトソーシングするケースが増えています。

- さらに、中小規模の医療機器企業は、多様な地域規制に関する社内規制の専門知識が不足していることが多く、アウトソーシングはコスト管理とコンプライアンスリスクの軽減のための実用的なソリューションとなります。

- 更新、変更、市販後調査など、製品ライフサイクル全体にわたって規制遵守を維持する必要性が、この地域におけるアウトソーシングサービスの持続的な需要を支え続けています。

抑制/挑戦

規制の調和の限界と熟練した専門家の不足

- 医療機器の規制業務アウトソーシング市場における主要な課題は、各国間で統一された規制枠組みが欠如していることであり、これによりサービスプロバイダーとメーカーの両方にとって複雑さとリソース要件が増大しています。

- 例えば、アフリカや中東の市場では、申請形式、承認のタイムライン、規制要件がそれぞれ異なるため、規制業務をアウトソーシングした場合でも、遅延や運用コストの増加につながる可能性があります。

- もう一つの大きな制約は、特に新興アフリカ市場において、現地の規制と国際基準の両方について深い知識を持つ、高度なスキルを持つ規制専門家が限られていることである。

- さらに、データの機密性、コミュニケーションギャップ、サードパーティのサービスプロバイダーへの依存に関する懸念から、一部のメーカーは規制機能の完全なアウトソーシングを躊躇する可能性がある。

- 規制能力の構築、地域調和の取り組み、熟練した労働力の育成への投資を通じてこれらの課題を克服することは、中東およびアフリカの医療機器規制業務アウトソーシング市場の長期的な成長と有効性にとって重要です。

北米医療機器規制業務アウトソーシング市場の範囲

市場は、サービス、製品、デバイスの種類、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- サービス別

サービスに基づいて、医療機器規制業務アウトソーシング市場は、規制業務サービス、品質コンサルティング、およびメディカルライティングに分類されます。北米、欧州、アジア太平洋などの主要地域で医療機器規制がますます複雑化しているため、規制業務サービスセグメントは2025年に46.8%という最大の市場収益シェアを占めました。企業は、市販前申請、技術文書作成、市販後コンプライアンス管理のために、アウトソーシングされた規制サービスに依存しています。クラスIIおよびクラスIII機器に対する規制要件の拡大が需要を押し上げています。医療機器事業のグローバル化と国境を越えた製品登録も、このセグメントを牽引しています。規制業務アウトソーシングは、FDA、EU MDR、IVDRガイドラインへの準拠を確保しながら、運用コストを削減します。このセグメントは、規制監査の増加と文書化基準の頻繁な更新の恩恵を受けています。機器のライフサイクル管理、市販後監視報告、およびリスク軽減は、重要な推進力です。企業は、市場投入までのスピードを向上させながら社内リソースの負担を軽減するために、アウトソーシングをますます優先しています。先進医療機器の導入拡大と急速な製品イノベーションが、この優位性をさらに強化しています。新興市場への進出は、薬事関連サービスに対する継続的な需要を生み出しています。

メディカルライティング分野は、高品質な臨床評価報告書、技術ファイル、規制文書に対する世界的な需要の高まりを背景に、2026年から2033年にかけて11.4%という最も高いCAGRを達成すると予想されています。中小規模の医療機器企業は、アウトソーシングするメディカルライターへの依存度を高めています。規制当局は、機器の承認取得に正確で規制に準拠した文書作成を求めており、これが成長を後押ししています。電子申請プラットフォームの導入は、アウトソーシングを加速させています。臨床試験、リアルワールドエビデンス収集、市販後データ報告の増加も、需要を高めています。デジタル化とAI支援のメディカルライティングツールは、文書作成の迅速化に貢献しています。企業は、社内の労働負担を軽減するため、柔軟なアウトソーシング契約を求めています。心臓病学、整形外科、体外診断用医薬品(IVD)機器などの治療領域の拡大も、成長をさらに促進しています。国際的な規制の調和化の進展は、国境を越えたアウトソーシングのニーズを支えています。全体として、この分野は、規制の複雑性の高まりと、正確な医療文書の重要性の高まりから恩恵を受けています。

- 製品別

製品別に見ると、医療機器規制業務アウトソーシング市場は、完成品、電子機器、原材料に分類されます。完成品セグメントは、2025年には52.1%という最大の市場シェアを占めました。これは、最終的な医療機器が厳格な市販前承認および市販後調査の対象となるためです。企業は、FDA、EU MDR、その他の地域規制への円滑なコンプライアンスを確保するために、規制プロセスをアウトソーシングしています。完成品には、心臓病学、整形外科、体外診断(IVD)、眼科などの医療機器が含まれます。アウトソーシングは、品質および安全基準の遵守を確保しながら、社内の作業負荷を軽減するのに役立ちます。メーカーは、ラベリング、文書化、検証、臨床エビデンスの準備において専門家のサポートを求めています。複合製品、ソフトウェア統合型デバイス、コネクテッド医療機器に対する監視の強化は、市場における優位性を支えています。医療機器事業のグローバル展開は、長期的なアウトソーシング契約を促進しています。アウトソーシングは、監査やコンプライアンス違反の罰金に関連するリスクを軽減します。企業は、コンプライアンスを損なうことなく、市場投入までのスピードを優先しています。市販後調査と有害事象報告も、医薬品開発の推進要因の一つです。メーカーはアウトソーシングを通じて、リソース配分とコスト効率の最適化を目指しています。

エレクトロニクス分野は、医療機器におけるソフトウェアとデジタルコンポーネントの統合の増加により、2026年から2033年にかけて10.7%という最速のCAGRを達成すると予想されています。ソフトウェア、ファームウェア、およびコネクテッドデバイスのサイバーセキュリティに関する規制コンプライアンスは複雑で進化を続けています。規制への対応と承認の迅速化を確保するには、アウトソーシングが好まれます。ウェアラブルデバイス、リモートモニタリングシステム、デジタルヘルスソリューションの成長がこの分野を支えています。新興企業や中小企業は、電子機器を多用するデバイスについて、専門的な規制パートナーにますます依存するようになっています。医療機器におけるAIと機械学習の採用により、文書化とテストの要件が増加しています。国境を越えた商業化により、標準化された規制文書の需要が高まっています。コネクテッドヘルスソリューションのトレンドは、コンプライアンス活動のアウトソーシングを加速させています。企業は、グローバルな規制基準を遵守しながら、社内の運用負担を軽減することを目指しています。遠隔医療デバイスとIoT対応医療機器の拡大も成長をさらに後押ししています。

- デバイスタイプ別

医療機器規制業務アウトソーシング市場は、機器の種類に基づいて、クラスI、クラスII、クラスIIIの3つの機器に分類されます。クラスII機器セグメントは、中程度の規制対象となる機器の市場投入量の増加により、2025年には41.6%の収益シェアで市場を牽引しました。クラスII機器の規制申請には、文書作成、技術ファイル作成、FDA 510(k)またはCEマーキングガイドラインへの準拠が含まれます。アウトソーシングは、メーカーが承認手続きを効率化し、社内の作業負荷を軽減するのに役立ちます。整形外科用、診断用、モニタリング機器は、クラスII製品の大部分を占めています。企業は、アウトソーシングした専門知識を活用して、製品ライフサイクル、市販後調査、規制監査を管理しています。機器運用のグローバル化とイノベーションの加速は、需要をさらに押し上げます。コスト削減、効率性、そしてタイムリーな市場参入は、重要なメリットです。複数の地域にまたがる規制の複雑さは、アウトソーシングへの依存度を高めています。機器の改造、更新、報告などのライフサイクル管理活動は、このセグメントの成長を牽引しています。新興市場における医療機器の普及拡大も、このセグメントの優位性に貢献しています。クラス II デバイスは、イノベーションと規制の複雑さのバランスを考慮しているため、アウトソーシングが不可欠になります。

クラスIIIデバイスセグメントは、インプラント型、生命維持型、および高リスクデバイスの開発の増加に牽引され、2026年から2033年にかけて12.8%という最も高いCAGRで成長すると予測されています。これらのデバイスには、広範な臨床的証拠、検証研究、および規制当局の承認が必要です。規制関連の業務をアウトソーシングすることで、承認の遅延を最小限に抑え、国際基準への準拠を確保できます。心臓インプラントや神経調節デバイスなどの高リスクデバイスの精査は、市場の成長を促進します。メーカーは、文書、臨床評価レポート、および技術ファイルについて規制パートナーに依存しています。複合製品の増加傾向により、アウトソーシングの需要が高まっています。継続的な市販後調査と有害事象報告の要件は、拡大をさらに後押しします。MDRおよびIVDRに基づく規制の更新は、セグメントの成長を促進します。中小企業は、複雑さを理由に、クラスIIIデバイスのコンプライアンスのアウトソーシングを増やしています。生体適合性材料とスマートインプラントのイノベーションは、セグメントの加速を支えています。

- アプリケーション別

アプリケーションに基づいて、医療機器規制業務アウトソーシング市場は、心臓病学、診断画像、整形外科、体外診断(IVD)、眼科、一般外科および形成外科、薬物送達、歯科、内視鏡検査、糖尿病ケア、その他に分類されています。IVDセグメントは、診断検査と個別化医療の需要増加に牽引され、2025年には30.2%という最大の市場収益シェアを占めました。EUのIVDRおよびFDAの厳格なコンプライアンス要件により、アウトソーシングは不可欠です。メーカーは、デバイスの承認、検証、ラベリング、市販後調査を規制の専門家に依存しています。診断センター、臨床検査室、分子診断施設の拡張が成長を支えています。慢性疾患の有病率の増加は、正確な診断デバイスの需要を高めています。企業は、運用コストの削減と規制リスクの軽減を目指しています。IVDデバイス流通のグローバル化は、アウトソーシング要件をさらに強化します。急速な製品イノベーションには、タイムリーな規制サポートが必要です。IVDのリスクベースの分類は、アウトソーシングへの依存を促進します。規制監査、CEマーク、FDA認可により市場活動が活発化しています。このセグメントは、疾患の早期発見と精密医療への投資増加の恩恵を受けています。

糖尿病ケア分野は、世界的な糖尿病罹患率の増加とコネクテッドグルコースモニタリングシステムの採用を背景に、2026年から2033年にかけて13.3%という最も高いCAGRを達成すると予想されています。持続血糖モニターとスマートインスリンデリバリーデバイスに対する規制要件は複雑であり、アウトソーシングの需要が高まっています。新興企業や中規模メーカーは、文書化、技術ファイル、コンプライアンスのために専門パートナーに依存しています。AI統合型糖尿病管理デバイスには、追加の規制サポートが必要です。ウェアラブルデバイスと在宅ケアソリューションの成長が、この分野の拡大を支えています。国境を越えた市場参入には、調和のとれた規制申請が必要です。デジタルセラピューティクスと遠隔医療の統合は、アウトソーシングをさらに推進します。市販後の監視とリスク管理は重要な要素です。政府と医療提供者が糖尿病管理に重点を置くことで、市場が強化されます。デジタル糖尿病ソリューションへのベンチャー資金の増加は、成長を加速させます。小規模メーカーは、社内コンプライアンスコストの削減から恩恵を受けます。新興企業間の規制知識のギャップは、アウトソーシングの採用率を高めます。

- エンドユーザー別

エンドユーザーに基づいて、医療機器規制業務アウトソーシング市場は、小規模医療機器企業、中規模医療機器企業、大規模医療機器企業に分類されます。大規模医療機器企業セグメントは、大規模な製品ポートフォリオとグローバルな事業展開により、2025年には44.9%の収益シェアで市場を席巻しました。アウトソーシングは、複数の国にまたがる規制申請をサポートし、さまざまな基準への準拠を確保します。頻繁な製品発売とライフサイクル管理活動には専門家のサポートが必要です。企業はアウトソーシングを活用して、リソース配分を最適化し、社内コンプライアンスの負担を軽減しています。大手企業は、クラスIIおよびIIIの機器に対する厳しい規制監視に直面しており、このセグメントの成長を促進しています。市販後調査、臨床評価、技術文書作成は専門企業にアウトソーシングされています。規制監査、CEマーキング、FDA 510(k)承認は、アウトソーシングの採用を増加させます。リスク軽減、コスト効率、市場参入の迅速化が優位性を推進します。新興市場への進出には、アウトソーシングの専門知識が必要です。ソフトウェアとコネクテッドデバイスの統合により、需要はさらに高まります。アウトソーシングにより、大企業は規制遵守を確保しながら研究開発に集中することができます。

小型医療機器メーカーセグメントは、社内の規制に関する専門知識が限られていることから、2026年から2033年にかけて13.1%という最も高いCAGRで成長すると予想されています。新興企業や初期段階の企業は、世界的なコンプライアンス要件を満たすためにアウトソーシングサービスに大きく依存しています。アウトソーシングは、承認のタイムラインと運用コストの削減に役立ちます。ウェアラブル、診断、および在宅ケア機器の革新の増加は、成長を後押ししています。複雑な文書化、臨床評価、および市販後の要件により、アウトソーシングは不可欠になっています。ベンチャーキャピタル企業は、費用対効果の高い規制ソリューションを求めています。世界市場の拡大には、地域の規制に関する専門知識が必要です。急速に進化するMDRおよびIVDR要件は、アウトソーシングの採用を加速させています。AI支援の規制ツールは、中小企業が効率的な文書化を行うのに役立ちます。コンプライアンスリスクの軽減は、このセグメントの成長の主な原動力です。新興企業は、市場投入までの時間を短縮し、社内の作業負荷を軽減するためにアウトソーシングを活用しています。CROや規制コンサルタントとのパートナーシップの増加は、成長の見通しを強化します。

北米医療機器規制業務アウトソーシング市場地域分析

- 北米の医療機器規制業務アウトソーシング市場は、規制枠組みの強化、医療機器承認の増加、地域全体の医療インフラの拡大に支えられ、予測期間中に着実に成長すると予測されています。

- 政府は、患者の安全と品質基準を確保するため、規制遵守、製品登録、市販後調査をますます重視しています。その結果、医療機器メーカーは、複雑かつ進化する規制要件に効率的に対応するために、規制関連業務を専門のサービスプロバイダーにアウトソーシングするケースが増えています。

- ヘルスケアの近代化への投資の増加と先進医療技術の導入の増加が相まって、北米全域で規制業務アウトソーシングサービスの需要がさらに加速しています。

米国医療機器規制業務アウトソーシング市場に関する洞察:

米国の医療機器規制業務アウトソーシング市場は、2025年には地域全体の収益シェアの約42.5%を占め、市場を牽引しました。この優位性は、確立されたヘルスケアおよび医療機器エコシステム、FDAによる強力な規制監督、医療機器関連手続きの多さ、そして大手規制コンサルティング会社の存在によって支えられています。米国ではコンプライアンス、迅速な承認、そして堅牢な市場承認プロセスが重視されており、専門的なアウトソーシングサービスの需要が大幅に高まっています。

カナダ医療機器規制業務アウトソーシング市場:

カナダ医療機器規制業務アウトソーシング市場は、北米で最も高い成長率を記録すると予想されており、予測期間中の年平均成長率(CAGR)は約10.1%と予測されています。この成長は、医療の急速な近代化、国際的な医療機器メーカーのプレゼンス拡大、そしてカナダ保健省による規制枠組みの進化に支えられています。効率的なアウトソーシングソリューションと合理化された規制プロセスへの意識の高まりが、カナダ全土における市場拡大をさらに促進しています。

北米医療機器規制業務アウトソーシング市場シェア

医療機器規制業務アウトソーシング業界は、主に、次のような定評のある企業によって牽引されています。

- アクセル・クリニカル・リサーチLLC(米国)

- ジェンパクト(米国)

- CRITERIUM, INC.(米国)

- プロメディカインターナショナル(米国)

- WuXiAppTec(中国)

- メドペース(米国)

- PPD Inc.(米国)

- チャールズリバーラボラトリーズ(米国)

- ICON plc(米国)

- コーヴァンス(米国)

- パレクセル・インターナショナル・コーポレーション(米国)

- フレイ

- ナビタス・クリニカル・リサーチ社(米国)

- メデリス社(米国)

- サイフォーミックス(米国)

- テック・タミナ(米国)

- Acorn Regulatory Consultancy Services Ltd.(アイルランド)

- BIOMAPAS(リトアニア)

- 規制専門家(オーストラリア)

- CompareNetworks, Inc.(米国)

北米医療機器規制業務アウトソーシング市場の最新動向

- スイスに拠点を置く医療技術サービスプロバイダーであるMedistri SAは、2023年1月、中小規模の医療機器メーカー向けにカスタマイズされた、規制関連業務と品質管理の統合コンサルティングソリューションを導入しました。このソリューションは、CEマーキング、技術ファイルの作成、市販後調査を費用対効果の高い方法でサポートすることで、コンプライアンスへの道筋を簡素化し、社内に完全な規制チームを持たない企業の重要なニーズに対応します。

- 2023年3月、ICON plcは、医療機器企業が変化する世界的な規制の追跡、申請戦略の管理、コンプライアンステンプレートへのアクセスを支援するために設計された、新たな規制情報プラットフォームを立ち上げました。このプラットフォームは、複雑な複数管轄区域への申請における規制戦略と業務効率の向上を目的としています。

- 2023年3月、フレイル・ソリューションズはアジア太平洋地域に新たなグローバル規制サービスハブを開設し、医療機器企業に対し、各国の承認取得に向けたエンドツーエンドのコンプライアンス支援能力を拡大しました。この地域サービス強化は、新興市場における規制アウトソーシング需要の急速な増加を浮き彫りにしました。

- 2023年4月、パレクセル・インターナショナル・コーポレーションは、EU医療機器規則(MDR)および体外診断用医薬品規則(IVDR)に基づく、ますます複雑化する要件に対応する医療機器および複合製品開発者をより適切にサポートするため、グローバルな規制コンサルティングサービスを拡大しました。この戦略的な強化は、MDR/IVDRに関する専門知識に対する業界の需要の高まりを反映しています。

- 2024年3月、エマーゴ・バイ・ULはシンガポールに新たな規制コンサルティングセンターを設立しました。このセンターは、成長を続けるアジア太平洋地域の医療機器市場、特にASEANの規制調和イニシアチブと複数国での承認取得を支援することに重点を置きます。この動きは、アウトソーシングによる規制サービスの地理的拡大を強力に推進するものです。

- 2024年7月、パレクセルインターナショナルは、医療機器の規制申請を効率化し、クラウドベースの文書管理を提供し、スポンサーと規制当局間の連携を改善するために、人工知能と機械学習を統合したデジタル規制プラットフォームを立ち上げました。

- 2024年9月、IQVIAはPharm-Olamの規制コンサルティング部門を買収することで規制業務能力を拡大し、世界的な医療機器規制の専門知識を強化し、特に新興市場の規制戦略に関するアジア太平洋およびラテンアメリカ全域でのサービスを強化しました。

- 2025年1月、ProPharma GroupはMedTech Europeと提携し、医療機器規制専門家向けの専門的な規制トレーニングプログラムを開発し、MDRなどのより厳格な規制フレームワークの導入に伴う重要なスキルギャップに対処しました。

- 2025年2月、IQVIAは、EU MDRに基づく規制文書の作成と臨床評価報告をサポートするために、欧州の医療機器メーカーとの戦略的提携を発表し、複雑なコンプライアンス文書作成におけるアウトソーシングの専門知識への業界の依存を強化しました。

- 2025年3月、市場調査によると、ICON plcは、中国やインドなどの高成長市場における規制コンサルティングや臨床試験サポートに対する地域的な需要の増加に対応して、アジア太平洋地域で規制業務アウトソーシングサービスを拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。