北米医療機器滅菌市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.05 Billion

USD

3.91 Billion

2024

2032

USD

2.05 Billion

USD

3.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.05 Billion | |

| USD 3.91 Billion | |

| % | |

|

北米医療機器滅菌市場のセグメンテーション、製品別(機器、試薬、サービス)、技術別(熱滅菌、電離放射線滅菌、濾過滅菌、ガスおよび化学滅菌)、エンドユーザー別(製薬会社、病院、診療所、研究所、学術研究機関、医療機器メーカーなど)、流通チャネル別(直接入札、小売販売、サードパーティ販売業者) - 2032年までの業界動向と予測

北米医療機器滅菌市場規模

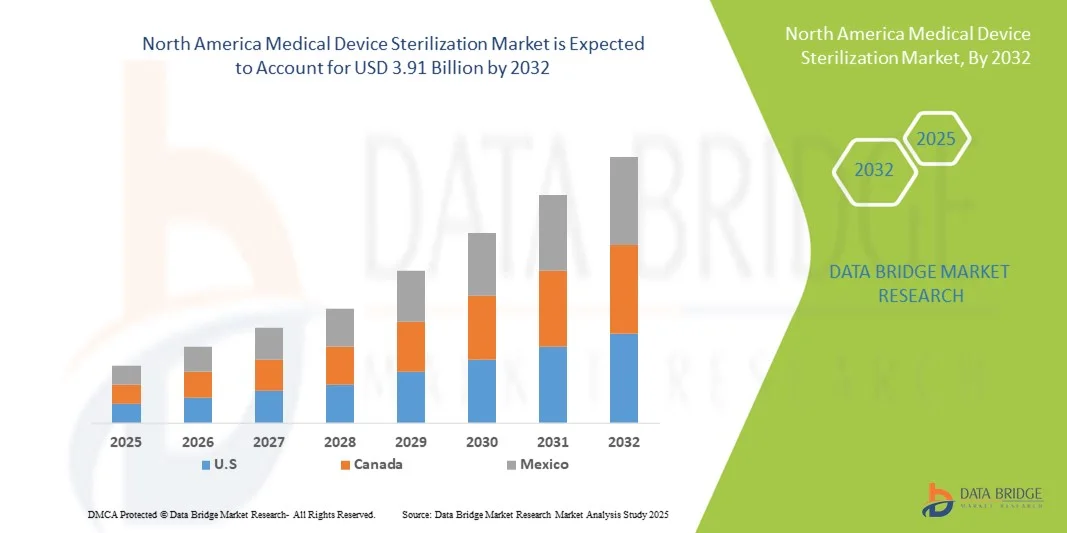

- 北米の医療機器滅菌市場規模は2024年に20億5000万米ドルと評価され、予測期間中に8.40%のCAGRで成長し、2032年には39億1000万米ドル に達すると予想されています 。

- 市場の成長は、院内感染(HAI)の蔓延、外科手術の増加、滅菌技術の進歩によって主に推進されており、病院やその他の医療現場における滅菌医療機器の需要が高まっています。

- さらに、感染管理に関する規制要件の強化と、安全かつ効率的な滅菌プロセスへのニーズの高まりにより、医療機器の滅菌は現代の医療インフラにおける重要な要素として確立されつつあります。これらの要因が重なり、滅菌ソリューションの導入が加速し、業界の成長を大きく後押ししています。

北米医療機器滅菌市場分析

- 医療機器の滅菌は、手術器具や医療機器の蒸気、ガス、放射線滅菌などの方法を網羅しており、感染管理要件の高まり、患者の安全への懸念、病院、診療所、研究室全体の厳格な規制基準により、医療現場でますます重要になっています。

- 滅菌ソリューションの需要の高まりは、主に院内感染(HAI)の蔓延、外科手術の増加、そして効率と安全性を高める滅菌装置の技術的進歩によって促進されています。

- 北米の医療機器滅菌市場では、先進的な医療インフラ、高い医療費、そして主要な業界プレーヤーの強力な存在を特徴とする米国が、2024年に67.8%という最大の収益シェアで市場を支配しました。

- カナダは、医療インフラへの投資の増加と感染制御プロトコルに関する意識の高まりにより、予測期間中に北米の医療機器滅菌市場で最も急速に成長する国になると予想されています。

- 熱滅菌セグメントは、その実証された信頼性、費用対効果、医療機器、試薬、その他のヘルスケア製品にわたる広範な適用により、2024年に39%の市場シェアを獲得し、北米の医療機器滅菌市場を技術面で支配しました。

レポートの範囲と北米医療機器滅菌市場のセグメンテーション

|

属性 |

北米医療機器滅菌主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米医療機器滅菌市場動向

低温殺菌とIoTによる殺菌の進歩

- 北米の医療機器滅菌市場における重要な加速傾向は、過酸化水素プラズマやオゾン

などの低温滅菌技術の採用であり、滅菌性を維持しながら熱に敏感な器具へのダメージを軽減します。

- 例えば、STERRAD NXシステムは、繊細な外科器具に低温過酸化水素プラズマ滅菌を利用し、運用効率と機器の寿命を向上させます。

- IoT対応滅菌装置を統合することで、リアルタイム監視、予測メンテナンス、自動レポート作成が可能になり、運用管理とコンプライアンス追跡が強化されます。例えば、GetingeのSteriLogプラットフォームは、滅菌装置と病院のITシステムを統合し、滅菌サイクル、使用ログ、メンテナンススケジュールを一元管理できます。

- 滅菌とデータ分析および予測メンテナンスを組み合わせるトレンドは、医療提供者がダウンタイムを削減し、リソースの割り当てを最適化するのに役立ちます。

- よりスマートで自動化された低温滅菌へのこの傾向は、病院や製薬施設における安全性と効率性に対する期待を再構築しています。

- 医療提供者が患者の安全と業務効率の両方を優先する中、低温プロセスとIoT接続を組み合わせた高度な滅菌システムの需要は、病院、診療所、医薬品製造ユニット全体で急速に高まっています。

北米医療機器滅菌市場の動向

ドライバ

外科手術の増加と感染管理による需要の増加

- 外科手術の増加と院内感染(HAI)の発生率の上昇は、高度な滅菌ソリューションの需要の高まりの大きな要因です。

- 例えば、2024年3月、STERISは、増加する外科手術の作業量と感染制御の要件に対応するために、米国の病院で自動滅菌システムを拡張すると発表した。

- 医療施設は患者の安全と規制遵守を重視しているため、医療機器の滅菌は交差汚染を防ぎ、無菌性を確保するための信頼性の高い検証済みのプロセスを提供します。

- さらに、病院のITシステムと統合された高度な滅菌装置を導入することで、規制遵守に不可欠なシームレスな文書化、追跡、報告が可能になります。

- 運用効率の向上、機器のダウンタイムの短縮、標準化された滅菌手順は、病院、診療所、医薬品製造ユニット全体で最新の滅菌システムの導入を推進する重要な要因です。

- 医薬品製造および研究室における滅菌医療機器の需要増加は、滅菌技術の新たな成長機会を生み出しています。例えば、ミッドマーク社は、注射剤を製造するバイオテクノロジー研究室向けに滅菌ソリューションを拡充し、滅菌性とコンプライアンスの両方の要件を満たしています。

- 米国における患者の安全と感染管理基準を促進する政府の支援策が市場の成長をさらに押し上げている。

抑制/挑戦

高額な設備コストと規制遵守のハードル

- 高度な滅菌装置の比較的高い初期費用と継続的なメンテナンス費用が相まって、より広範な市場浸透に大きな課題をもたらしている。

- 例えば、STERISやGetingeの高度な低温滅菌装置や自動化システムには多額の資本投資が必要であり、小規模な医療施設にとっては障壁となる可能性がある。

- 米国FDA(米国食品医薬品局)およびCDC(米国疾病対策センター)の厳格な滅菌基準への準拠は、運用の複雑さを増し、継続的なスタッフ研修が必要となるため、コストと導入の課題がさらに増大します。例えば、病院は規制監査を満たすために詳細な滅菌記録を維持し、検証済みのプロトコルを遵守する必要がありますが、小規模施設や資金不足の施設では、これがリソースの逼迫につながる可能性があります。

- 小規模医療機関では、高度な滅菌システムの運用に関する認識や専門知識が不足しているため、導入率が低下する可能性があります。例えば、クリニックではTuttnauer社やMidmark社の滅菌装置を適切に運用するために、外部のトレーニングやサービスサポートが必要になる場合があり、運用の複雑さが増します。

- 高性能滅菌装置の設置やメンテナンス中に発生する可能性のあるダウンタイムや混乱も、迅速な導入を妨げる可能性があります。

北米医療機器滅菌市場の範囲

市場は、製品、テクノロジー、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品別に見ると、市場は機器、試薬、サービスに分類されます。機器セグメントは、病院、診療所、研究所における滅菌済みの手術器具や診断ツールへの高い需要に牽引され、2024年には最大の収益シェアで市場を席巻しました。病院や手術センターでは、患者の安全を確保し、厳格な規制基準を遵守するために、器具の滅菌を最優先しています。再利用可能な器具の普及と外科手術の増加も、このセグメントの成長にさらに貢献しています。自動オートクレーブや低温滅菌器など、器具用に設計された高度な滅菌装置も、運用効率を高めています。さらに、このセグメントは、繊細な器具に合わせた滅菌技術の継続的な革新の恩恵を受けています。全体として、器具は患者のケアと感染予防に直接的な役割を果たすため、依然として重要です。

サービス分野は、医療施設や製薬会社におけるアウトソーシングのトレンドに後押しされ、2025年から2032年にかけて最も急速な成長が見込まれています。サービスプロバイダーは滅菌サービスを「サービスとして」提供することで、病院や検査室が自社設備に多額の投資を行う必要性を軽減しています。また、この分野は厳格な規制遵守要件の恩恵を受けており、小規模施設や特殊な用途においては、サードパーティの滅菌サービスが魅力的な選択肢となっています。無菌プロセスが不可欠なバイオテクノロジーや医薬品製造の台頭は、専門的な滅菌サービスの需要をさらに押し上げています。さらに、サービスプロバイダーは、モニタリング、文書化、バリデーションを含む統合ソリューションを提供することで、業務効率を向上させることがよくあります。利便性、費用対効果、そして先進技術へのアクセスが、滅菌サービスの急速な普及に貢献しています。

- テクノロジー別

技術に基づいて、市場は熱滅菌、電離放射線滅菌、濾過滅菌、ガスおよび化学滅菌に分類されます。熱滅菌セグメントは、実績のある信頼性、費用対効果、および医療施設全体での広範な適用により、2024年には39%という最大の収益シェアで市場を支配しました。蒸気オートクレーブやその他の熱滅菌器は、幅広い器具を効率的に滅菌できるため、好まれています。この方法は確立され、検証されており、規制ガイドラインによって広くサポートされているため、病院や研究室で好まれる選択肢となっています。高い採用率は、オートクレーブの設計、エネルギー効率、およびサイクル監視における継続的な技術改善によっても支えられています。医療提供者は、その簡便性、再現性、および感染予防における長期的な有効性のために、熱滅菌に依存しています。

電離放射線滅菌分野は、熱に敏感な医療機器や医薬品への適合性により、2025年から2032年にかけて最も急速な成長が見込まれています。ガンマ線、電子線、X線は、熱による損傷を与えることなく製品を滅菌できるため、現代の医療機器やインプラントにとって非常に重要です。製薬業界では、使い捨て機器、注射薬、包装材などへの放射線滅菌の利用がますます増加しています。大規模かつ均一な滅菌を可能にする放射線滅菌の能力は、産業界における急速な導入を後押ししています。規制当局の承認と放射線滅菌の利点に対する認識の高まりも、その導入をさらに加速させています。この方法は、精度、スピード、そして敏感な材料への適合性という点で、北米市場における重要な成長分野となっています。

- エンドユーザー別

エンドユーザーに基づいて、市場は製薬会社、病院、診療所、研究所、学術研究機関、医療機器メーカー、その他に分類されています。病院セグメントは、外科手術の件数の増加、滅菌器具の重要なニーズ、厳格な感染管理プロトコルの遵守に牽引され、2024年には最大の収益シェアで市場を支配しました。病院は、患者の安全、規制遵守、運用効率を維持するために、信頼性の高い滅菌ソリューションを必要としています。入院処置と低侵襲手術の増加は、持続的な需要に貢献しています。高度な滅菌装置を病院のITシステムに統合し、監視と文書化を行うことで、採用も促進されています。頻繁な滅菌を必要とする医療機器や器具を広く使用しているため、病院は引き続き最大のエンドユーザーです。

製薬会社セグメントは、無菌医薬品、生物製剤、注射剤の生産増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。製薬メーカーは、試薬、機器、生産ライン向けの高容量滅菌ソリューションを必要としています。FDA(米国食品医薬品局)およびUSP(米国薬局方)による厳格な滅菌ガイドラインと、滅菌サービスのアウトソーシング増加が、市場の導入を促進しています。低温滅菌や放射線滅菌といった先進技術は、特に繊細な製品に適しています。生物製剤および無菌注射剤の研究開発活動の増加も、このセグメントの成長を支えています。コンプライアンス、安全性、そしてハイスループットへのニーズにより、製薬会社は急速に成長しているエンドユーザーセグメントとなっています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、サードパーティの販売代理店に分類されます。直接入札セグメントは、病院、診療所、大手製薬会社がメーカーから直接滅菌装置を調達することで、2024年には最大の収益シェアを占め、市場を席巻しました。直接購入は、契約上の義務、保証、サービス、保守契約の遵守を保証します。入札による一括調達は運用コストを削減し、施設は最新の滅菌技術にアクセスできるようになります。直接入札契約は、既存の病院または検査室のITおよびワークフローシステムとの統合もサポートします。長期サービス契約と高額投資によって、直接入札への選好がさらに強化されています。

サードパーティ・ディストリビューター分野は、直接調達に多額の投資ができない小規模な医療施設、研究所、クリニックからの需要増加に支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。ディストリビューターは、多額の先行投資をすることなく、高度な滅菌装置や消耗品への柔軟なアクセスを提供します。また、メンテナンス、設置、トレーニングのサポートも提供することが多く、エンドユーザーの導入を容易にしています。北米全域における遠隔地や小規模の医療施設の増加は、ディストリビューター主導の販売をさらに後押ししています。ディストリビューターを通じて多様なブランドや技術を利用できることも、市場浸透率の向上につながります。コスト効率と運用の利便性の高さから、サードパーティ・ディストリビューターは急速に成長しているチャネルとなっています。

北米医療機器滅菌市場地域分析

- 北米の医療機器滅菌市場では、先進的な医療インフラ、高い医療費、そして主要な業界プレーヤーの強力な存在を特徴とする米国が、2024年に67.8%という最大の収益シェアで市場を支配しました。

- この地域の医療提供者と製薬会社は、患者の安全、感染管理、コンプライアンスを最優先に考えており、病院、診療所、研究所、製造施設全体で滅菌ソリューションが重要になっています。

- この広範な採用は、主要な業界プレーヤーの存在、高い医療費、高度な滅菌技術への継続的な投資によってさらに支えられており、米国は北米における医療機器滅菌の主要市場としての地位を確立しています。

米国医療機器滅菌市場の洞察

米国の医療機器滅菌市場は、院内感染の蔓延、外科手術の増加、そして医療インフラの高度化を背景に、2024年には北米最大の収益シェア(67.8%)を獲得しました。医療提供者は患者の安全と規制遵守を最優先に考えており、病院、診療所、検査室において滅菌ソリューションは不可欠なものとなっています。自動化、低温化、IoT対応の滅菌システムに対する需要の高まりも、市場の成長をさらに牽引しています。さらに、STERIS、Getinge、Tuttnauerといった主要企業の存在と継続的な技術革新が、市場拡大に大きく貢献しています。

カナダ医療機器滅菌市場の洞察

カナダの医療機器滅菌市場は、医療インフラへの投資増加と感染管理への意識の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。病院、診療所、製薬会社は、規制基準を満たし、患者の安全を確保するために、高度な滅菌システムの導入を加速させています。政府が医療の質を重視し、厳格なコンプライアンス要件を定めていることも、市場の成長を後押ししています。さらに、滅菌装置における自動化とIoTの統合が進み、医療施設全体で効率的な監視、文書化、予知保全が可能になっています。

メキシコ医療機器滅菌市場の洞察

メキシコの医療機器滅菌市場は、医療施設数の増加と外科手術の増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。感染管理と患者の安全に対する意識の高まりにより、病院やクリニックは信頼性の高い滅菌装置への投資を促しています。市場の成長は、現地の販売代理店と世界的な滅菌装置メーカーとの連携によっても支えられています。さらに、効率性とコンプライアンスの両方の要件を満たすため、特に私立病院や専門クリニックにおいて、低温滅菌技術や放射線滅菌技術の導入が拡大しています。

北米医療機器滅菌市場シェア

北米の医療機器滅菌業界は、主に次のような定評ある企業によって牽引されています。

- STERIS(米国)

- ステリジェニクスUS LLC(米国)

- ソテラヘルス(米国)

- ゲティンゲAB(スウェーデン)

- カーディナルヘルス(米国)

- 3M(米国)

- ミッドマークコーポレーション(米国)

- メルクKGaA(ドイツ)

- デンツプライシロナ(米国)

- マタチャナ(スペイン)

- SciCan Ltd.(カナダ)

- MELAG Medizintechnik GmbH & Co. KG (ドイツ)

- MMMグループ(ドイツ)

- ASP(米国)

- タットナウアーUSA株式会社(米国)

- Steelco SpA(イタリア)

- Belimed AG(スイス)

- Systec GmbH(ドイツ)

- BMT USA LLC(米国)

- コンチネンタル・エクイップメント・カンパニー(米国)

北米の医療機器滅菌市場の最近の動向は何ですか?

- 2024年11月、米国食品医薬品局(FDA)は、クラスIII機器のエチレンオキシド滅菌施設の変更に関する移行措置に関するガイダンスを発表しました。このポリシーは、新しい滅菌方法の導入や施設の改修において、患者の安全性と機器の可用性を継続的に確保するためのFDAのアプローチを概説しています。このガイダンスは、規制遵守と効果的な滅菌プロセスの必要性のバランスをとるというFDAのコミットメントを反映しています。

- 2024年11月、滅菌会社であるCosmed Group Inc.は、エチレンオキシドへの曝露によるがんを含む傷害を主張する多数の訴訟を受け、連邦破産法第11章の適用を申請しました。同社は少なくとも300件の訴訟に直面しており、複数の施設におけるエチレンオキシド排出に関するEPA(環境保護庁)との調査で150万ドルの和解金を支払っていました。この事態は、従来の滅菌方法に伴う法的および財務的リスクの増大を浮き彫りにしています。

- 2024年7月、Noxilizer社は二酸化窒素(NO₂)滅菌プラットフォームの拡張に3,000万米ドルの投資を発表しました。この技術は、エチレングリコール(EtO)よりも安全で発がん性のない代替技術であり、高まる規制圧力に対応します。この資金は、NO₂滅菌システムの規模拡大を支援し、エチレングリコール(EtO)に伴う健康リスクのない医療機器滅菌のための実用的なソリューションを提供することを目指します。

- 2024年4月、医療機器の滅菌にエチレンオキシドを使用していたメンフィスのステリライゼーション・サービス・オブ・テネシー工場は、リース契約の延長に伴う問題により閉鎖を発表しました。この工場は近隣の地域社会においてエチレンオキシドへの曝露に関連する健康被害を引き起こしていたため、環境団体は工場の閉鎖を勝利と見なしています。今回の閉鎖は、エチレンオキシドを滅菌に使用している施設が直面している継続的な課題と厳しい監視を浮き彫りにしています。

- 2024年3月、米国環境保護庁(EPA)は、商業用滅菌施設からのエチレンオキシド(EtO)排出量を約90%削減する規則を最終決定しました。この決定は、EtOへの長期曝露に伴う発がんリスクの上昇を受けて行われたものです。新規制では、約90の施設に対し、強化された汚染管理と大気質検査の実施が義務付けられています。この動きは公衆衛生の保護を目的としていますが、医療機器のサプライチェーンに混乱が生じる可能性に対する懸念も高まっています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。