北米の先天性代謝異常症治療食品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.32 Billion

USD

3.51 Billion

2024

2032

USD

1.32 Billion

USD

3.51 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 3.51 Billion | |

| % | |

|

北米先天性代謝異常症医療食品市場セグメンテーション、製品別(アミノ酸、グリタクチン配合GMPアミノ酸調整乳児用鉄分配合粉乳、低カルシウム/ビタミンDフリー乳児用鉄分配合粉乳、低タンパク食品など)、年齢層別(乳児、離乳期、青年期、成人)、疾患別(フェニルケトン尿症(PKU)、メープルシロップ尿症(MSUD)、ホモシスチン尿症、メチルマロン酸血症、有機酸尿症、プロピオン酸血症、イソ吉草酸血症、ロイシン代謝異常症、グルタル酸血症I型腎疾患、チロシン血症I型およびII型、尿素サイクル異常症など)、形態別(粉末、液体、ゲルなど)、包装別(缶、瓶、小袋、ボトルなど)、流通チャネル別(小売)薬局、病院薬局、ドラッグストア、オンライン薬局など - 2032年までの業界動向と予測

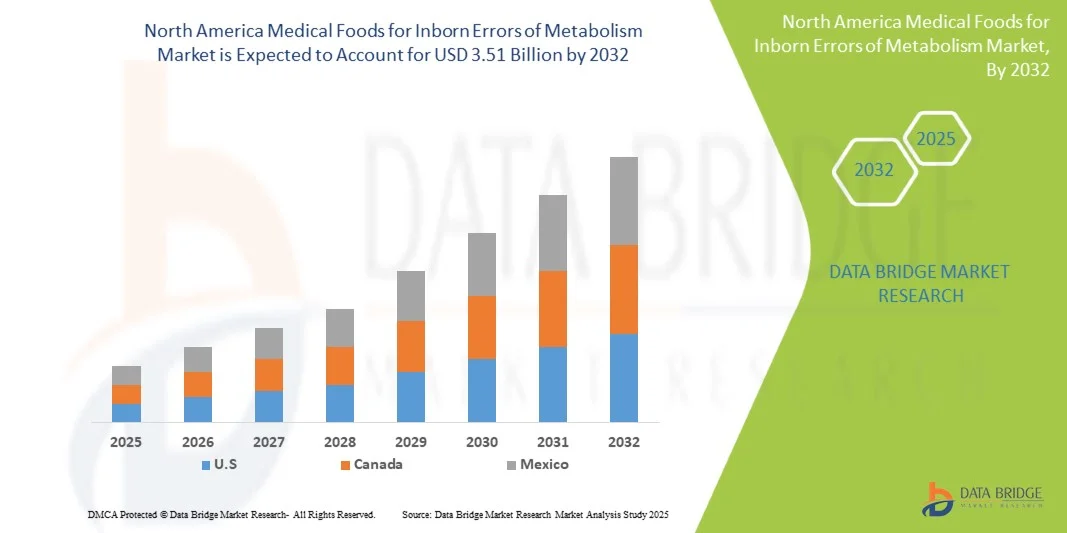

北米における先天性代謝異常症治療食品市場規模

- 北米の先天性代謝異常治療食品市場規模は2024年に13.2億米ドルと評価され、予測期間中に13.00%のCAGRで成長し、2032年には35.1億米ドル に達すると予想されています。

- この成長は、主にこの地域における先天性代謝異常(IEM)の罹患率の増加、新生児スクリーニングプログラムの進歩、そしてこれらの遺伝性疾患を管理するための特別な医療食品の需要の増加によって推進されています。

- 市場はオンライン流通プラットフォームの拡大によってさらに支えられており、患者と介護者にとって医療食品へのアクセス性を高め、IEMのタイムリーで一貫した管理を容易にしている。

北米における先天性代謝異常症治療食品市場分析

- 北米における先天性代謝異常(IEM)用の医療食品(特殊な処方、サプリメント、低タンパク質食品を含む)は、合併症の予防や栄養ニーズのサポートの役割から、小児および成人の両方の集団における遺伝性代謝障害の管理にますます重要になっています。

- 市場の成長は、主にIEMの普及率の上昇、新生児スクリーニングプログラムの拡大、およびこれらの障害に対する早期の食事管理の重要性についての医療提供者と介護者の間での意識の高まりによって推進されています。

- 米国は、確立された医療インフラ、高い医療費、そして大手医療食品メーカーの存在に支えられ、2024年には82%という最大の収益シェアで市場を席巻しました。米国の病院、診療所、在宅ケア提供者は、IEM患者に対する標準的なケアとして医療食品を導入するケースが増えています。

- カナダは、診断能力の向上、認知度の高まり、希少疾患管理に対する政府の支援の増加により、予測期間中に市場で最も急速に成長する国になると予想されています。

- アミノ酸セグメントは、フェニルケトン尿症(PKU)やメープルシロップ尿症(MSUD)などの疾患の管理における実証済みの有効性と、病院、薬局、オンラインチャネルを通じた幅広い入手可能性により、2024年に45.5%の市場シェアで市場を支配しました。

レポートの範囲と北米の先天性代謝異常治療食品市場セグメンテーション

|

属性 |

北米における先天性代謝異常症治療薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米における先天性代謝異常症治療食品市場動向

個別化および疾患特異的な処方の拡大

- 先天性代謝異常(IEM)の北米医療食品市場における重要な加速傾向は、アミノ酸ベースのサプリメントや低タンパク質食品など、個々の患者のニーズに合わせた、個別化された疾患特有の処方の開発である。

- 例えば、ネスレ ヘルスサイエンスは、PKU患者特有の食事要件に対応し、正確な栄養管理を可能にするPKU専用処方を導入しました。同様に、ヴィタフローは、複数の代謝疾患に合わせてカスタマイズできる低タンパク質のモジュール型食品を発売しました。

- 高度な製剤技術により、メーカーは味、嗜好性、栄養素のバイオアベイラビリティを向上させることができ、患者の長期的な食事療法への遵守と全体的な治療成果の向上につながります。例えば、アボットラボラトリーズは、フェニルアラニンを含まない製剤を最適化し、風味を改善することで、継続的な摂取を促進しました。

- 栄養摂取量や代謝レベルをモニタリングするアプリなどのデジタルヘルスプラットフォームと医療用食品を統合することで、個別化された食事管理と患者のコンプライアンス向上が促進されます。例えば、ダノン・ニュートリシアは、代謝フォーミュラに加え、患者の摂取量をモニタリングするためのデジタルトラッキングツールを提供しています。

- 患者中心の個別化医療食、そしてテクノロジーを活用した医療食へのトレンドは、IEMの治療基準を再構築しつつあります。企業は臨床効果と患者の利便性を兼ね備えたイノベーションに注力しています。例えば、Cambrooke Therapeuticsは、IEMの食事プランニングのためのAI支援による推奨事項を開発しました。

- 高度に専門化され、安全で効果的な医療食品の需要は、早期かつ正確な食事管理の重要性についての介護者や医療提供者の意識の高まりにより、小児および成人人口全体で急速に高まっています。

北米における先天性代謝異常症治療食品市場の動向

ドライバ

IEMの普及と認知度の高まり

- 北米における先天性代謝異常の発生率の増加と、医療専門家や介護者の間での意識の高まりが、市場成長の重要な原動力となっている。

- 例えば、2023年にアボットラボラトリーズは、PKUやその他の代謝障害と診断された新生児のアクセスを改善することを目指して、米国の病院でアミノ酸ベースの医療食品の配布を拡大しました。

- 医療食品は、ターゲットを絞った栄養補給、代謝合併症の予防、成長のサポート、入院の減少などを提供し、患者管理に不可欠なものとなっています。

- さらに、政府のプログラムや新生児スクリーニングの取り組みにより、早期診断と介入が促進され、IEM患者向けの特別な食事製品の需要が増加しています。

- 家族や介護者が入手しやすく安全で臨床的に承認された医療食品を好むため、在宅ケアや遠隔食事管理ソリューションの採用が増え、市場の成長も促進している。

- 希少代謝疾患に特化した新規製剤やサプリメントの研究開発の増加は、新たな成長の道を切り開いています。例えば、Vitafloの低タンパク質小児栄養に関する研究は、治療の選択肢を拡大しています。

- 医療用食品企業と学術機関が協力してエビデンスに基づいた栄養療法を開発することで、イノベーションが促進され、市場の信頼性が高まっています。例えば、ダノン・ニュートリシアは米国の大学と提携し、IEM患者の長期的な代謝アウトカムを研究しました。

抑制/挑戦

高額な費用と特定の集団における認知度の低さ

- 標準的な食事製品と比較して、専門的な医療食品は比較的高価であるため、特に無保険または十分な保険に加入していない人々の間では、広く普及することが困難である。

- 例えば、米国の田舎の地域の小規模クリニックでは、予算の制約によりプレミアム代謝処方を在庫することが困難であり、必要とする患者へのアクセスが制限されていると報告されている。

- さらに、一部の介護者や医療従事者の間では、IEMのための医療食品の完全な利点についての認識が限られているため、食事療法の適切な導入と遵守が妨げられる可能性がある。

- デジタルツールや患者教育プログラムによって知識は向上しているものの、医療用食品に対する包括的な保険適用が不足しているため、市場への浸透は依然として制限されている。

- 償還支援、コスト削減戦略、ターゲットを絞った啓発キャンペーンを通じてこれらの課題に対処することは、市場のより広範なアクセスと持続的な成長を確保するために重要です。

- 厳格な表示、安全性、有効性基準を含む医療用食品の規制遵守要件は、製品の発売を遅らせ、メーカーの運用コストを増加させる可能性があります。例えば、Nutriciaは、表示遵守要件のために、新しいPKU処方のFDA承認の遅延に直面しました。

- 温度に敏感な食品や特殊な医療食品を遠隔地やサービスが行き届いていない地域に配送する際の物流上の課題は、市場へのリーチを制限する可能性があります。例えば、小規模な医療機関では、特定のアミノ酸系製品のコールドチェーン保管の維持が困難であると報告されています。

北米における先天性代謝異常症治療食品市場の範囲

市場は、製品、年齢層、疾患、形態、パッケージ、流通チャネルに基づいて細分化されています。

- 製品別

製品に基づいて、市場はアミノ酸、GMP準拠グリタクチン、鉄分入りアミノ酸改質乳児用調製粉乳、低カルシウム/ビタミンDフリー鉄分入り乳児用調製粉乳、低タンパク食品、その他に分類されます。アミノ酸セグメントは、PKU、MSUD、ホモシスチン尿症などの疾患の管理における重要な役割に牽引され、2024年には46.5%という最大の収益シェアで市場を支配しました。これらの製剤は高度に専門化され、臨床試験済みで、代謝合併症の予防に有効であることから、病院や在宅ケアの現場で広く採用されています。アミノ酸ベースの医療用食品は、新生児スクリーニングプログラムの増加や早期介入を求める医師の推奨にも支えられています。患者の認知度と受容度の高まりに、味と嗜好性の改善が加わり、市場での優位な地位をさらに強化しています。長期的な臨床転帰と遵守のメリットにより、このセグメントは代謝障害管理にとって重要な選択肢となっています。

低タンパク食品セグメントは、臨床現場以外でのIEM(非定型栄養失調者)の食事管理に対する消費者意識の高まりを背景に、2025年から2032年にかけて15.8%という最も高い成長率を記録すると予想されています。これらの食品は、利便性、風味、そしてコンプライアンスサポートを提供することで、長期的な代謝コントロールを必要とする青少年や成人の間で人気が高まっています。栄養強化やそのまま食べられる製剤の革新により、その普及はさらに進んでいます。在宅ケアの増加と生活の質の向上への関心が、このセグメントの成長を牽引しています。患者と介護者は、入手しやすく口当たりの良い選択肢を求めており、低タンパク食品は急成長を遂げるカテゴリーとなっています。

- 年齢別

年齢層に基づいて、市場は乳児、離乳食、青年、成人に分類されます。乳児セグメントは、PKUやMSUDなどの症状に対する早期の食事介入の必要性が極めて高いため、2024年には52%という最大の収益シェアで市場を支配しました。病院、小児科クリニック、新生児ケアユニットでは、出生時から代謝障害を効果的に管理するために、専用の乳児用調製粉乳にますます依存するようになっています。乳児用医療食品による早期介入は、重篤な合併症を防ぎ、正常な成長と認知発達をサポートします。政府および民間のスクリーニングイニシアチブは、乳児専用の調製粉乳の早期導入を促進しています。臨床医の推奨と保護者の意識は、乳児用医療食品の使用を強く支持しています。味と栄養バランスが改善された高度な調製粉乳により、このセグメントは広く好まれています。

青少年セグメントは、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。これは、患者が監督下でのケアから自己管理へと移行する過渡期における食事管理への関心の高まりが、その原動力となっています。低タンパクスナックやアミノ酸サプリメントなど、青少年向けの栄養製品は、家庭や学校での導入が拡大しています。口当たりが良く、手軽に摂取できる製品が増えていることで、服薬遵守が促進されています。学校やクリニックでの啓発活動もこの傾向を後押ししています。アプリによる食事追跡などのテクノロジーの統合は、青少年の管理をさらに支援します。ライフスタイルの柔軟性と食生活の自立性を求めるこの年齢層は、革新的な製品への反応が非常に高いです。

- 病気別

疾患に基づいて、市場はフェニルケトン尿症(PKU)、メープルシロップ尿症(MSUD)、ホモシスチン尿症、メチルマロン酸血症、有機酸尿症、プロピオン酸血症、イソ吉草酸血症、ロイシン代謝障害、グルタル酸血症I型、腎疾患、チロシン血症I型およびII型、尿素サイクル障害、およびその他に分類されます。 PKUセグメントは、その高い有病率とアミノ酸ベースの処方による食事管理の確立された有効性により、2024年には38%という最大の収益シェアで市場を支配しました。継続的な栄養療法は、認知障害や代謝危機を防ぐために不可欠であり、PKU特有の医療用食品の需要を促進しています。病院や専門クリニックは、PKUの食事介入を積極的に推進しています。このセグメントは、強力な臨床検証と患者遵守プログラムの恩恵を受けています。介護者や医療従事者の間でPKUに対する意識が高まるにつれ、PKU用粉ミルクの採用が促進されています。医療用食品の保険適用も、この分野の持続的な成長に貢献しています。

尿素サイクル異常症(UTD)分野は、認知度の高まり、診断の改善、そして窒素蓄積を効果的に管理するために設計された医療用食品の導入により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。この疾患に特化した特別な処方は、病院や在宅ケアで人気が高まっています。介護者教育プログラムと栄養カウンセリングは、服薬遵守を支援します。味と処方の革新により、製品は患者にとってより受け入れられやすくなっています。また、発生報告の増加と早期発見も成長を牽引しています。オンラインと店頭での販売により、患者へのアクセスが向上し、迅速な導入が促進されます。

- フォーム別

形態に基づいて、市場は粉末、液体、ゲル、その他に分類されます。粉末セグメントは、2024年に55%の収益シェアで市場を支配し、長い保存期間、保管の容易さ、そして患者固有のニーズに合わせてカスタマイズされた量を混合する適合性から人気が高まっています。医療従事者や介護者は、正確な投与量を与え、代謝コントロールを確実にする汎用性から粉末を好みます。このセグメントは、病院、薬局、在宅ケアの分野で広く採用されています。強化された風味と栄養安定性により、粉末形態は非常に人気があります。粉末製剤は、柔軟な包装と分量を可能にします。幼児用製品と成人用製品の両方との互換性も、このセグメントの優位性を強化しています。

液体食品セグメントは、利便性、すぐに摂取できる製剤、そして投与しやすい製品を求める小児および成人患者からの受け入れ拡大に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。病院、診療所、在宅ケアの現場では、すぐに摂取できる液状医療食品がますます好まれています。嗜好性の向上と多様なフレーバーは、患者の服薬コンプライアンスを促進します。常温保存可能な液状製剤の技術進歩も成長を支えています。オンライン販売は、アクセス性をさらに向上させます。また、液体食品は、複数の患者や年齢層を管理する介護者にとって、投薬管理を簡素化します。

- パッケージ別

包装に基づいて、市場は缶、瓶、パケット、ボトル、その他に分類されます。缶セグメントは、耐久性、長い保存期間、そして病院や家庭での大量購入や保管への適合性により、2024年には47%という最大の収益シェアで市場を席巻しました。缶はまた、製品の品質を損なうことなく、正確な計量と長期使用を可能にします。このセグメントは、乳幼児や青少年向けの製品に好まれています。病院や専門クリニックは、安定した供給のために缶入りの製剤を好みます。堅牢な包装は汚染からの保護を確実にします。缶は長期保管と流通において費用対効果に優れています。

パケット剤セグメントは、利便性、携帯性、そして個包装化によって、患者と介護者が自宅や診療所の外でも毎日の食事管理を維持しやすくなるため、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。すぐに使えるパケット剤は、青年期および成人期の服薬遵守を促進します。携帯性と計量済み投与量は、介護者による投与を簡素化します。革新的なパッケージングは、旅行にも便利な選択肢を提供します。この成長は、オンラインおよび小売販売の拡大によって支えられています。パケット剤は、学校、職場、旅行といった様々な場面でますます人気が高まっています。

- 流通チャネル別

流通チャネルに基づいて、市場は小売薬局、病院薬局、ドラッグストア、オンライン薬局、その他に分類されます。病院薬局は、処方された医療用食品の主要な入手先として病院や診療所が利用されており、監督下での使用と患者の服薬遵守を保証しているため、2024年には50%という最大の収益シェアで市場を席巻しました。病院はまた、患者教育、フォローアップ、投薬量のカスタマイズを促進します。このセグメントは、強力な臨床統合と専門家の指導の恩恵を受けています。病院薬局は、早期介入と緊急供給の鍵となります。規制遵守と安全監視は、病院への依存度を高めます。病院による大量調達は、安定した供給を確保します。

オンライン薬局セグメントは、デジタル化の進展、宅配の利便性、そして医療分野におけるeコマースの成長に牽引され、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。オンラインチャネルは、特に遠隔地や医療サービスが行き届いていない地域の患者にとって、専門的な医療食品へのアクセスを容易にします。定期購入サービスや玄関先への配達は、服薬遵守率の向上に貢献します。患者と介護者は、製品の多様性を求めるオンラインプラットフォームを好みます。オンライン薬局は、医療食品を目立たずに購入することを可能にします。オンライン販売と統合された技術ツールは、患者の追跡とリマインダーをサポートします。

北米先天性代謝異常症治療食品市場地域分析

- 米国は、確立された医療インフラ、高い医療費、そして大手医療食品メーカーの存在に支えられ、2024年には82%という最大の収益シェアで市場を席巻しました。米国の病院、診療所、在宅ケア提供者は、IEM患者の標準的なケアとして医療食品を導入するケースが増えています。

- この地域の患者と介護者は、PKU、MSUD、ホモシスチン尿症などの症状を効果的に管理することが臨床的に証明されているアミノ酸ベースの調合食品や低タンパク質食品などの専門的な医療食品の利用可能性を高く評価しています。

- この広範な採用は、医療費の高騰、医療従事者と保護者の意識の高まり、大手医療食品メーカーの存在の拡大によってさらに支えられており、米国は小児と成人の両方のIEM管理の主要市場としての地位を確立しています。

カナダの先天性代謝異常症治療食品市場に関する洞察

カナダの医療用食品市場は、先天性代謝異常症への意識の高まりと診断能力の向上を背景に、予測期間中に顕著なCAGRで拡大すると予測されています。医療従事者や介護者は、適切な代謝コントロールを確保するために、PKU、MSUD、尿素サイクル異常症に特化した処方を採用しています。希少疾患の管理を支援する政府のプログラムや公衆衛生イニシアチブは、医療用食品へのアクセスを促進しています。遠隔医療とデジタル食事管理ツールの統合が進むことで、小児および成人の患者層全体での導入がさらに促進されています。カナダは医療へのアクセスと患者教育を重視しており、病院や診療所が主要な流通チャネルとして機能し、市場の成長を促進しています。

メキシコの先天性代謝異常症治療食品市場に関する洞察

メキシコの医療用食品市場は、代謝疾患への意識の高まりと医療インフラの拡大を背景に、予測期間中に大幅な年平均成長率(CAGR)で成長すると予想されています。新生児スクリーニングによる早期診断と、病院ベースの食事療法プログラムの普及が、市場への浸透を後押ししています。患者と介護者は、フェニルケトン尿症(PKU)やホモシスチン尿症などの疾患に対し、利便性が高く臨床的に承認された食事療法を求めています。希少疾患の管理を促進する政府および民間の取り組みも、成長をさらに促進しています。専門医療用食品メーカーの増加と、薬局や病院との流通提携は、医療用食品へのアクセスを向上させています。メキシコの都市部人口の増加と医療費の増加は、市場浸透率の向上に貢献しています。

北米における先天性代謝異常症治療食品の市場シェア

北米の先天性代謝異常症治療食品業界は、主に以下のような老舗企業によって牽引されています。

- ニュートリシア(米国)

- アボット(米国)

- バクスター(米国)

- ネスレ ヘルスサイエンス(米国)

- 明治ホールディングス株式会社(日本)

- ヘキサゴンニュートリション社(インド)

- ケイトファームズ(米国)

- プリムス・ファーマシューティカルズ社(米国)

- 味の素キャンブルック社(米国)

- ガレン・リミテッド(英国)

- ピアム・ファルマチェウティチSPA(イタリア)

- Orpharma Pty Ltd.(オーストラリア)

- PKU-Mdmil.com(米国)

- B.ブラウンSE(ドイツ)

- プリスティン・オーガニックス社(インド)

- ミードジョンソン・アンド・カンパニーLLC(米国)

- EBMメディカル(米国)

- バイオベンサー・ヘルスケア社(インド)

- ソレイス・ニュートリション(米国)

北米の先天性代謝異常治療食品市場の最近の動向は何ですか?

- 2025年5月、大手メーカーが、先天性代謝異常症の食事管理に特化した、GMP基準のアミノ酸調整乳児用調合粉乳(鉄分配合)をグリタクチンに配合した新処方を発表しました。この製品は、特定のアミノ酸の摂取を最小限に抑えながら必須栄養素を補給することを目指しており、フェニルケトン尿症(PKU)などの疾患と診断された乳児のニーズに対応しています。この発売は、代謝障害に特化した栄養ソリューションの開発に対する業界のコミットメントを反映しています。

- 2023年10月、ネスレ ヘルスサイエンスとアムウェルは、栄養と健康のためのデジタルソリューション開発における提携を発表しました。この提携は、革新的なデジタルツールを栄養ケアに統合し、特に専門的な栄養管理を必要とする慢性疾患を持つ患者様の転帰を改善することを目指しています。

- 2023年7月、米国食品医薬品局(FDA)は、業界向けに改訂版ガイダンス案「食事管理を必要とする先天性代謝異常:医薬品開発のための臨床試験における食事の最適化と標準化に関する考慮事項」を発表しました。このガイダンスは、医療用食品を含むことが多い食事管理を新薬の臨床試験に組み込むための推奨事項を提供している点で重要です。

- 2022年10月、Galen社は英国でチロシン血症用の固形タンパク質代替薬TYR EASY錠を発売しました。本稿で言及されている主要市場は英国ですが、この開発は北米市場にも関連しており、より利便性が高く患者に優しい製品形態への大きなトレンドを示しています。Galen社の製品は世界中で入手可能な場合が多く、このイノベーションはIEM管理における重要な課題、すなわち生涯にわたる食事療法の遵守に直接的に取り組んでいます。

- SFIヘルスは2021年12月、米国で2つの新しい医療食品を発売しました。その1つであるEQUAZEN PROは、ADHDの食事管理のための医療食品です。IEM(独立栄養療法)に特化したものではありませんが、この開発は標的栄養療法という幅広いトレンドに沿ったものです。このような専門製品の発売は、複雑な代謝および神経疾患に対する的確な栄養介入の開発に継続的に注力していることを示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。