北米の低侵襲医療ロボット、画像・可視化システム、手術器具市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

24.32 Billion

USD

44.67 Billion

2024

2032

USD

24.32 Billion

USD

44.67 Billion

2024

2032

| 2025 –2032 | |

| USD 24.32 Billion | |

| USD 44.67 Billion | |

| % | |

|

北米の低侵襲医療用ロボット、画像・可視化システム、手術器具市場のセグメンテーション、製品別(手術器具、画像・可視化システム、電気手術器具、医療用ロボット)、技術別(手術器具、画像機器技術)、用途別(心臓胸部外科、血管外科、神経外科、耳鼻咽喉科(耳鼻咽喉科)/呼吸器外科、美容外科、消化器外科、婦人科外科、泌尿器科外科、整形外科、腫瘍外科、歯科外科) - 2032年までの業界動向と予測

低侵襲医療ロボット、画像・可視化システム、手術器具の市場規模

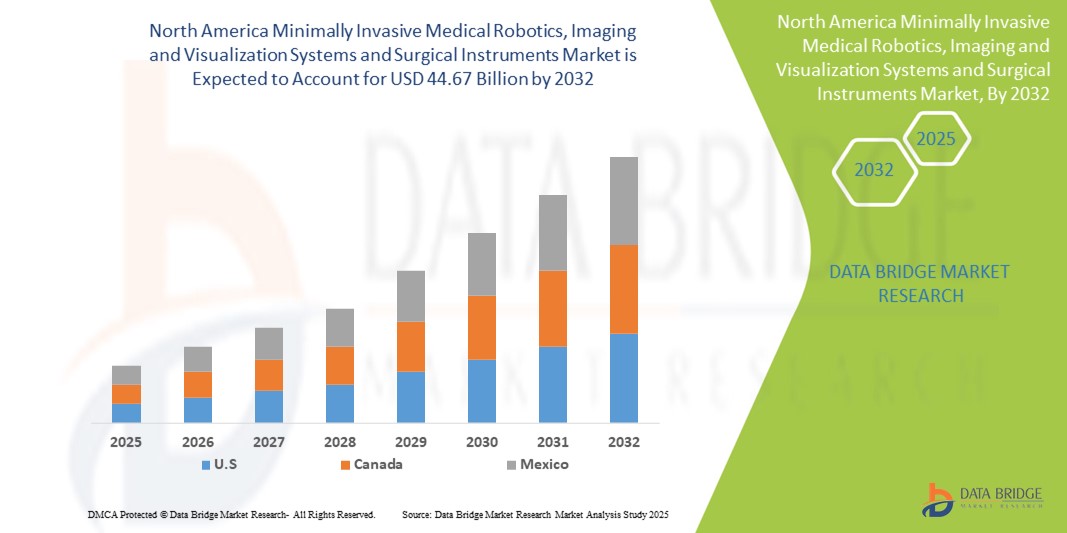

- 北米の低侵襲医療ロボット、画像・視覚化システム、手術器具市場規模は2024年に243.2億米ドルと評価され、予測期間中に7.90%のCAGRで成長し、2032年には446.7億米ドル に達すると予想されています 。

- 市場の成長は、高度な医療技術の採用の増加と、病院や外科センターでの低侵襲手術の選好の増加によって主に促進されています。

- 精度、患者の回復時間の短縮、手術結果の向上に対する需要の高まりにより、低侵襲医療ロボット、画像化、視覚化システムの導入が促進されています。

低侵襲医療ロボット、画像・可視化システム、手術器具市場分析

- 低侵襲医療ロボット、画像・可視化システム、手術器具は、病院、専門クリニック、外来手術センターなど、様々な場所で利用され、精度、侵襲性の低減、患者転帰の向上を実現することで、現代の外科手術をますます変革しています。

- これらのシステムに対する需要の高まりは、主に低侵襲手術の採用の増加、手術結果の改善に対する意識の高まり、先進医療技術への病院の投資の増加によって促進されています。

- 米国は、低侵襲性および精密手術に対する強い需要、継続的な製品発売、高度な手術器具やロボットシステムの採用を促進する強力な償還枠組みに支えられ、2024年には北米の低侵襲性医療ロボット、画像および視覚化システム、手術器具市場で72%の収益シェアを獲得して優位に立った。

- カナダは、予測期間中に低侵襲医療用ロボット、画像・視覚化システム、手術器具市場において最も急速に成長する国になると予想されており、医療インフラへの投資増加、ロボット支援手術の採用拡大、病院や専門クリニックにおける高度な手術技術へのアクセス拡大により、12.5%の高いCAGRを記録すると予測されています。

- 外科用機器技術セグメントは、精密外科用機器、エネルギーベースのツール、および低侵襲機器の継続的な革新により、2024年に55%のシェアで北米の低侵襲医療用ロボット、画像および視覚化システム、外科用機器市場を支配しました。

レポートの範囲と低侵襲医療ロボット、画像・可視化システム、手術器具市場のセグメンテーション

|

属性 |

低侵襲医療ロボット、画像・可視化システム、手術器具の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

低侵襲医療ロボット、画像・可視化システム、手術器具の市場動向

低侵襲医療ロボット、画像・可視化システム、手術器具の急速な導入

- 北米の低侵襲医療用ロボット、画像・可視化システム、および手術器具市場において、重要かつ加速しているトレンドとして、外科手術における高度なロボット技術および画像技術の導入が拡大しています。これにより、手術の精度向上、侵襲性の低減、患者の回復期間の短縮が実現します。このトレンドは、病院、専門クリニック、外来手術センターにおける外科手術のあり方を大きく変革しています。

- 例えば、泌尿器科、婦人科、心臓血管外科といった複雑な手術では、ロボット支援手術プラットフォームの導入が進んでおり、外科医はより器用な手技で手術を行い、患者への外傷を最小限に抑えることができます。同様に、高度な画像・可視化システムは、手術中にリアルタイムで高解像度のガイダンスを提供することで、手術の精度を向上させ、術中合併症を軽減します。

- 外科用ロボットと画像システムに人工知能(AI)と機械学習アルゴリズムを統合することで、手術計画、術中意思決定、予測分析がさらに強化され、手術結果が向上し、人的ミスが減少します。

- 遠隔手術と遠隔モニタリング機能が普及しつつあり、専門外科医がさまざまな場所から手術を指導したり、医療が行き届いていない地域の病院をサポートしたりすることで、専門的なケアへのアクセスが拡大しています。

- 低侵襲技術の採用により、術後合併症、入院期間、医療費全体が削減され、医療提供者と保険支払者からの需要が高まっています。

- 触覚フィードバック、3D視覚化、拡張現実の継続的な革新により、外科医は手術中に触覚と視覚をより良く認識できるようになり、複雑な手術の精度が向上しています。

- 市場はまた、より早い回復とより低い感染リスクのため、低侵襲アプローチを好む外来および通院手術の増加からも恩恵を受けている。

- 患者の意識の高まりと、より早い回復とより低侵襲な処置を求める声により、病院は競争上の優位性を維持するために最先端のロボット技術や画像技術に投資するようになっている。

- 医療機器メーカーと医療機関との戦略的パートナーシップと協力により、次世代ロボットおよび画像システムの導入が加速し、迅速な導入と継続的な技術アップグレードが保証されます。

- 患者の安全性、効率性、低侵襲性への関心が高まるにつれ、これらの技術の採用が促進され、現代の外科治療におけるロボットおよび画像システムの重要な役割が強化されています。

低侵襲医療ロボット、画像・可視化システム、手術器具市場の動向

ドライバ

低侵襲手術と画像技術の進歩によるニーズの高まり

- 精密で低侵襲性の外科手術に対する需要の高まりと、医療用ロボット、画像、視覚化システムの技術的進歩が相まって、これらのソリューションの採用拡大の大きな原動力となっています。

- 例えば、2024年には、複数の大手メーカーが、リアルタイムの画像化・可視化機能を統合した次世代ロボット支援手術プラットフォームを発表しました。これは、手術成績の向上と患者の回復時間の短縮を目的としています。主要企業によるこうした取り組みは、予測期間中の市場成長を牽引すると予想されます。

- 病院や専門クリニックが手術の精度と患者の安全性の向上を目指す中で、高解像度画像、AI支援ナビゲーション、ロボットの精度の統合は複雑な手術にとってますます重要になっています。

- さらに、心血管疾患、整形外科的損傷、泌尿器疾患など、外科的介入を必要とする慢性疾患の罹患率の増加により、高度な低侵襲デバイスやシステムの需要が高まっています。

- 手術の侵襲性を減らし、入院期間を短縮し、術後の回復を改善するという利便性は、病院と外来の両方の環境でこれらのソリューションの採用を推進する重要な要因です。

- 技術的に高度な手術室への傾向と、ユーザーフレンドリーなロボットおよび画像システムの利用可能性の増加は、市場の成長にさらに貢献しています。

抑制/挑戦

高い初期コスト、技術的な複雑さ、規制上のハードル

- 低侵襲医療ロボットや高度な画像システムの普及を阻む主な課題の一つは、必要な資本投資額の高さです。最先端のロボット手術プラットフォーム、画像機器、統合可視化システムの取得コストは数百万ドルに達することもあり、小規模な病院や診療所にとって投資は困難です。

- コストに加え、これらのシステムの技術的な複雑さも障壁となっている。外科医や手術室スタッフは、ロボットプラットフォームを安全かつ効率的に操作するために専門的な訓練を受ける必要があり、病院にとっては時間、リソース、そして追加費用がかかる。

- メンテナンスとソフトウェアのアップデートはシステムの信頼性にとって極めて重要です。手術中の技術的な不具合は、患者の安全に深刻な影響を及ぼす可能性があります。高度な技術サポートへの依存は、運用コストをさらに増大させ、リソースが限られた施設での導入を制限します。

- さらに、医療機器の規制やコンプライアンスの状況を把握することで、製造業者は米国のFDAなどの当局が定める厳格な安全性、有効性、品質基準を満たす必要があるため、製品の導入が遅れ、コストが増加する可能性があります。

- ロボットと画像システムを既存の外科手術ワークフローに統合するには、手術室に大幅な変更が必要になる可能性があり、物流と財政上の課題が加わります。

- これらの制約にもかかわらず、モジュラーシステム、ユーザーフレンドリーなインターフェース、リモートトレーニングプログラムを導入するためのメーカーによる継続的な取り組みは、導入の障壁の一部を克服するのに役立っていますが、特に発展途上地域では、複雑さと高額な価格設定が依然として大きな課題となっています。

- コストの最適化、トレーニングの簡素化、規制支援を通じてこれらの制約に対処することは、より広範な市場浸透と長期的な成長に不可欠です。

低侵襲医療ロボット、画像・可視化システム、手術器具市場の範囲

市場は、製品、技術、アプリケーションに基づいて分割されています。

- 製品別

製品別に見ると、低侵襲医療用ロボット、画像・可視化システム、手術器具市場は、手術機器、画像・可視化システム、電気手術機器、医療用ロボットに分類されます。医療用ロボットセグメントは、複数の専門分野におけるロボット支援手術の導入増加を背景に、2024年には38.5%という最大の市場収益シェアを占めると予測されています。病院は、精度向上、術中ミスの削減、患者の回復時間の短縮といったメリットから、ロボットプラットフォームに多額の投資を行っています。ロボットシステムは、泌尿器科、婦人科、心血管系の手術において特に好まれ、患者の転帰改善と手術効率の向上をもたらします。高度な手術器具との統合により、外科医は低侵襲で複雑な手術を行うことができます。さらに、継続的なイノベーション、有利な償還ポリシー、そしてロボット手術のメリットに対する意識の高まりが、北米におけるロボット手術の強力な市場シェアを支えています。

イメージング・可視化システム分野は、高解像度の術中イメージングとリアルタイム可視化の需要増加に牽引され、2025年から2032年にかけて13.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。高度なイメージングシステムは、外科医が低侵襲手術をより正確に実施するのを支援し、合併症を減らし、安全性を向上させます。手術室における3Dイメージング、蛍光イメージング、拡張現実(AR)といった技術の導入増加も、急速な成長を支えています。病院や手術センターでは、手術成績の向上を目指し、イメージングソリューションとロボットプラットフォームの統合が進んでいます。この分野は、複雑な外科手術の急増と、高度な病院インフラへの投資増加の恩恵を受けています。医療従事者の間で、高度な可視化の利点に対する認識が高まっていることも、市場導入の加速に貢献しています。

- テクノロジー別

技術に基づいて、低侵襲医療ロボット、イメージングおよび可視化システム、および手術器具市場は、手術器具とイメージング機器技術に分類されます。手術器具技術セグメントは、精密手術器具、エネルギーベースのツール、および低侵襲デバイスの継続的な革新に牽引され、2024年には55%のシェアで市場を支配しました。病院は、効率を高め、手術合併症を減らし、患者の安全性を向上させるために、高度な手術ツールを優先し続けています。電気手術装置と高度な手動器具は、その信頼性と性能により、さまざまな外科専門分野で広く採用されています。継続的な製品の発売と外科医向けのトレーニングプログラムが相まって、このセグメントの市場優位性を強化しています。高度な手術室と支援的な償還フレームワークへの病院による投資の増加は、その主導的地位をさらに強化します。このセグメントは、大量の手術にわたって一貫したパフォーマンスを提供するため、低侵襲手術に不可欠なままです。

画像機器技術セグメントは、術中イメージング、高度なナビゲーションシステム、リアルタイム可視化ツールへの需要増加に支えられ、2025年から2032年にかけて12%という最も高いCAGRを記録すると予想されています。神経学、整形外科、心臓血管系専門分野における複雑な手術の増加が、この分野の導入を促進しています。病院では、手術精度の向上を目指し、ロボット手術や低侵襲手術プラットフォームと画像機器の統合が進んでいます。拡張現実オーバーレイや3Dイメージングといったイノベーションは、画像機器の有用性を高めています。政府の支援策、医療インフラへの投資増加、そしてより良い手術結果へのニーズが、この急速な成長をさらに後押ししています。このセグメントは、技術の進歩と低侵襲手術への関心の高まりの両方から恩恵を受けています。

- アプリケーション別

用途別に見ると、低侵襲医療用ロボット、画像・可視化システム、手術器具市場は、心臓胸部外科、血管外科、神経外科、耳鼻咽喉科・呼吸器外科、美容外科、消化器外科、婦人科外科、泌尿器科外科、整形外科、腫瘍外科、歯科外科に分類されます。泌尿器科手術分野は、前立腺、腎臓、膀胱の手術における低侵襲およびロボット支援手術の普及に牽引され、2024年には20.5%のシェアで市場を席巻しました。これらの手術は、従来のアプローチと比較して、患者の回復時間の短縮、合併症率の低下、精度の向上をもたらします。病院は、高まる需要に対応するため、高度な泌尿器科手術プラットフォームへの投資を増やしています。泌尿器疾患の有病率の上昇、低侵襲手術に対する患者の選好、そして強力な償還枠組みが、持続的な市場優位性に貢献しています。革新的なロボット機器と強化された画像処理ソリューションの継続的な開発により、北米におけるこの分野のリーダーシップがさらに強化されます。

神経外科分野は、脳および脊椎手術における低侵襲手術およびロボット支援手術の導入増加に支えられ、2025年から2032年にかけて14%という最も高いCAGR(年平均成長率)を達成すると予想されています。高度な画像およびナビゲーションツールにより、腫瘍の精密切除や複雑な神経学的介入が可能になります。神経疾患の罹患率の上昇と病院インフラへの投資増加が、急速な成長を支えています。高解像度画像と脳神経外科ロボットプラットフォームの統合により、手術成績と患者の安全性が向上しています。革新的な治療法に対する脳神経外科医の意識の高まりと、有利な償還ポリシーが相まって、市場の導入がさらに促進されています。手術症例の複雑化と技術の進歩は、この分野の急速な拡大を引き続き牽引しています。

低侵襲医療ロボット、画像・可視化システム、手術器具市場の地域分析

- 北米は、病院や専門クリニックにおける低侵襲手術、精密手術、高度な外科技術への強い需要に牽引され、2024年には低侵襲医療ロボット、画像・視覚化システム、手術器具市場で最大の収益シェアを獲得し、市場を席巻しました。

- この地域の医療提供者は、ロボット支援手術システムと高度な画像・視覚化技術によってもたらされる精度、回復時間の短縮、手術結果の向上を高く評価しています。

- この広範な採用は、医療費の高騰、技術的に進歩した医療従事者、そして低侵襲手術の利点に関する患者と臨床医の意識の高まりによってさらに支えられており、病院と専門センターの両方で高度な手術システムが優先ソリューションとして確立されています。

米国における低侵襲医療用ロボット、画像・可視化システム、手術器具市場の洞察

米国の低侵襲医療用ロボット、画像・可視化システム、および手術器具市場は、ロボット支援手術の積極的な導入、頻繁な製品発売、そして支援的な償還枠組みに後押しされ、2024年には北米で最大の収益シェアとなる72%を獲得しました。病院や手術センターは、患者の転帰改善のため、精密手術、低侵襲介入、そして高度な画像ソリューションをますます重視するようになっています。高度な技術を備えた手術システムへの需要の高まりと、ロボット、画像・可視化プラットフォームの継続的な革新が相まって、この業界をさらに推進しています。さらに、規制当局による支援、医療インフラへの投資増加、そして複雑な手術症例の増加も、市場の拡大に大きく貢献しています。

カナダの低侵襲医療ロボット、画像・可視化システム、手術器具市場に関する洞察

カナダの低侵襲医療用ロボット、画像・可視化システム、手術器具市場は、低侵襲医療用ロボット、画像・可視化システム、手術器具の中で最も急速に成長している市場として浮上しており、予測期間中に12.5%のCAGRを記録すると予測されています。この成長は主に、医療インフラへの投資の増加、専門手術センターの拡張、病院や診療所におけるロボット支援手術の導入増加によって推進されています。カナダの医療提供者は、精度の向上、患者の回復時間の短縮、手術結果の改善を目的として、低侵襲手術と高度な画像技術をますます重視しています。市場は、高度な手術技術を支援する政府の取り組み、病院や専門診療所へのアクセス改善、低侵襲手術や画像誘導手術の利点に関する認識の高まりなどの恩恵を受けています。

低侵襲医療ロボット、画像・可視化システム、手術器具の市場シェア

低侵襲医療用ロボット、画像・視覚化システム、手術器具業界は、主に次のような老舗企業によって牽引されています。

- ゼネラル・エレクトリック・カンパニー(米国)

- Koninklijke Philips NV (オランダ)

- コンメッドコーポレーション(米国)

- シーメンス(ドイツ)

- リドコ・ビルディング・テクノロジーズ(英国)

- アプライド・メディカル・リソース・コーポレーション(米国)

- CNSystems Medizintechnik GmbH (オーストリア)

- アスコム(オーストラリア)

- スミス・アンド・ネフュー(英国)

- ゲティンゲAB(スウェーデン)

- ICUメディカル社(米国)

- アルファテック・スパイン社(米国)

- バクスター(米国)

- アボット(米国)

- エドワーズライフサイエンスコーポレーション(米国)

- オリンパス株式会社(日本)

- クーパーサージカル社(米国)

- ジマー・バイオメット(米国)

- Drägerwerk AG & Co. KGaA (ドイツ)

- 富士フイルム株式会社(日本)

- Osypka Medical GmbH(ドイツ)

北米における低侵襲医療ロボット、画像・可視化システム、手術器具市場の最新動向

- 2023年4月、シアトルの医療テクノロジー系スタートアップ企業Proprioは、革新的な外科用画像ツール「Paradigm」のFDA承認を取得しました。このデバイスは、FDAが承認した脊椎手術用光ナビゲーションツールとしては初のものです。Paradigmは、ライトフィールドコンピュータービジョンとAIを活用し、手術中の脊椎のリアルタイム3D画像を作成することで、臨床転帰を大幅に向上させる可能性があります。

- 英国に拠点を置くCMR Surgical社は2024年10月、胆嚢摘出手術を支援するVersius Surgical Systemのアップグレード版が米国FDAの承認を受けたと発表しました。このロボット装置は、低侵襲手術の対象となる22歳以上の患者を対象としています。この承認はFDAのDe Novo申請プロセスを通じて付与され、市場における前例のない画期的な医療機器として位置付けられました。CMR Surgical社は、より広範な事業展開に先立ち、米国の厳選された病院と提携する予定です。

- CMR Surgicalは2024年10月、胆嚢摘出手術を支援するVersius Surgical Systemのアップグレード版が米国FDAの承認を受けたと発表しました。このロボット装置は、低侵襲手術の対象となる22歳以上の患者を対象としています。この承認はFDAのDe Novo申請プロセスを通じて付与され、市場における前例のない画期的な医療機器として位置付けられました。CMR Surgicalは、より広範な展開に先立ち、米国の厳選された病院と提携する予定です。

- 2025年3月、ジンマー・バイオメットは、特に外科用ロボットを中心としたロボットポートフォリオの強化を目的として、モノグラム・テクノロジーズを約1億7,700万米ドルで買収すると発表しました。モノグラムは、2025年3月にFDAの承認を受けた半自律型膝関節置換システムを含む、半自律型および完全自律型の外科技術を専門としています。この買収は、2030年までに160億米ドルに達すると予測される、成長著しい世界のロボット手術市場におけるプレゼンス拡大を目指すジンマーの戦略の一環です。

- 2025年7月、ジンマー・バイオメットは、特に外科用ロボットを中心としたロボットポートフォリオの強化を目的として、モノグラム・テクノロジーズを約1億7,700万米ドルで買収すると発表しました。モノグラムは、2025年3月にFDAの承認を受けた半自律型膝関節置換システムを含む、半自律型および完全自律型の外科技術を専門としています。この買収は、2030年までに160億米ドルに達すると予測される、成長著しい世界のロボット手術市場におけるプレゼンス拡大を目指すジンマーの戦略の一環です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。