北米の神経障害性疼痛市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.08 Billion

USD

6.15 Billion

2024

2032

USD

3.08 Billion

USD

6.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.08 Billion | |

| USD 6.15 Billion | |

| % | |

|

北米の神経障害性疼痛市場セグメンテーション、タイプ別(脊髄刺激(SCS)デバイス、外部末梢神経刺激および経皮的電気神経刺激(TENS)デバイス)、製品タイプ別(充電式および非充電式)、手順別(侵襲性および非侵襲性)、技術別(経皮的電気神経刺激、経頭蓋磁気刺激および呼吸電気刺激)、モダリティ別(固定式およびポータブル)、購入方法別(市販デバイスおよび処方箋ベースのデバイス)、疼痛タイプ別(末梢神経障害、絞扼性神経障害、幻肢神経障害、三叉神経痛、帯状疱疹後神経痛(PHN)、外傷後神経障害、足の痛みおよび尾骨痛)、適応症別(脊柱管狭窄症、化学療法誘発性末梢神経障害、糖尿病性神経障害およびその他)、エンドユーザー(病院、診療所、在宅医療、外来手術センターなど)、流通チャネル(直接入札、サードパーティの販売業者など) - 2032年までの業界動向と予測

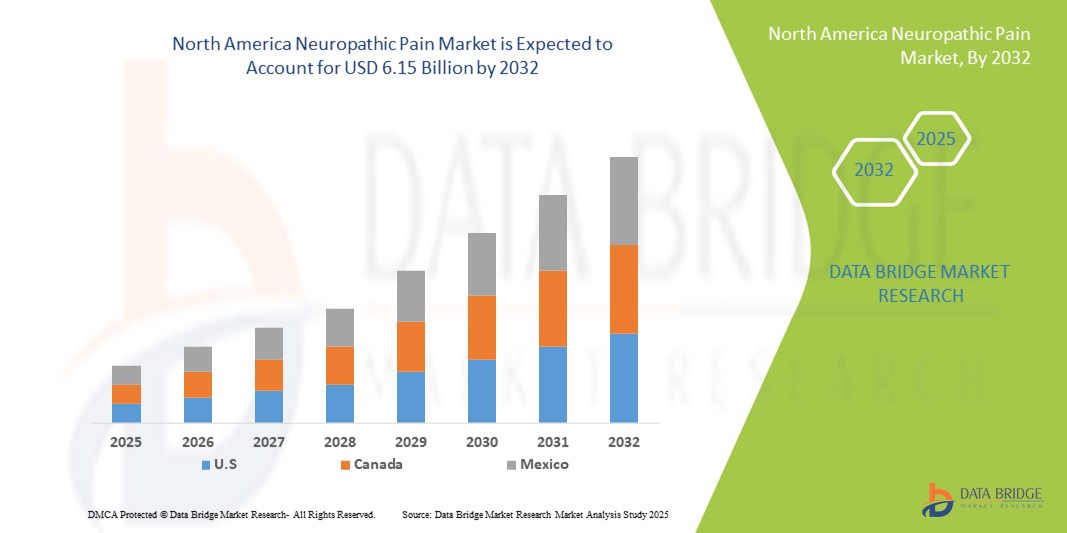

北米の神経障害性疼痛市場規模

- 北米の神経障害性疼痛市場規模は2024年に30億8000万米ドルと評価され、予測期間中に9.00%のCAGRで成長し、2032年までに61億5000万米ドル に達すると予想されています 。

- 市場の成長は、糖尿病、がん、多発性硬化症といった慢性疾患の増加(神経障害性疼痛のリスクを大幅に高める)と、標的薬物療法および介入療法の進歩によって大きく促進されています。早期診断と治療の重要性に対する認識の高まりも、先進国および新興国のヘルスケア市場の両方で革新的な疼痛管理ソリューションの需要を促進しています。

- さらに、長期的な疼痛緩和のための効果的で安全な非オピオイド代替療法に対する患者の需要の高まりにより、神経障害性疼痛治療は現代の医療システムの重要な要素として確立されつつあります。これらの要因が重なり、神経障害性疼痛ソリューションの普及が加速し、業界の成長を大きく後押ししています。

北米の神経障害性疼痛市場分析

- 糖尿病、がん、多発性硬化症といった慢性疾患の罹患率の上昇に伴い、薬物療法、介入療法、革新的なデジタルヘルスアプローチを含む神経障害性疼痛治療は、現代の医療においてますます重要になっています。これらのソリューションの需要は、効果的な疼痛管理、患者の生活の質の向上、そして先進的な治療法の医療システムへの統合に対するニーズの高まりによって高まっています。

- 神経障害性疼痛管理療法の採用拡大は、主に疾病負担の増加、医療費の増加、そして革新的な治療オプションに関する患者と医療提供者の両方の意識の高まりによって推進されている。

- 米国は、大手製薬企業の存在、高度な臨床研究インフラ、そして研究開発への堅調な投資に支えられ、2024年には北米の神経障害性疼痛市場において78.4%という最大の収益シェアを獲得し、市場を席巻しました。米国では、薬剤承認の拡大、併用療法の利用増加、そして治療成果を最適化するデジタルモニタリングツールの導入などにより、神経障害性疼痛治療の採用が大幅に増加しています。

- カナダは、慢性疼痛管理プログラムへの政府支援の拡大、臨床試験のアウトソーシングの増加、患者中心のデジタルヘルスプラットフォームの導入により、予測期間中、北米の神経障害性疼痛市場において最も急速に成長する国になると予想されています。研究協力の拡大、医療提供者の認知度向上、そして新規抗てんかん薬や抗うつ薬などの革新的な治療法へのアクセス向上が、カナダの急速な市場成長に貢献しています。

- 処方箋に基づくデバイスセグメントは、 2024年に北米の神経障害性疼痛市場を支配し、62.9%の最大の市場収益シェアを獲得しました。これは、埋め込み型SCSや末梢神経刺激装置などの高度な神経調節システムが医師の承認と臨床モニタリングを必要とするためです。

レポートの範囲と神経障害性疼痛市場のセグメンテーション

|

属性 |

神経障害性疼痛の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米の神経障害性疼痛市場動向

高度で患者中心の疼痛管理の必要性の高まり

- 北米の神経障害性疼痛市場において、重要な加速トレンドとして、高度な薬理学的治療法と患者中心の治療アプローチへの注目が高まっています。糖尿病、がん、術後合併症の負担増加により、より効果的で長期的な神経障害性疼痛管理ソリューションへの需要が高まっています。

- 例えば、2023年に米国FDAは特定の抗てんかん薬と抗うつ薬の適応拡大を承認し、神経障害性疼痛管理における臨床的有用性を強化しました。同様に、局所療法においても、副作用を軽減しながら標的の疼痛緩和を改善する革新的な製剤が導入されています。

- 神経障害性疼痛治療におけるデジタルヘルスプラットフォームと遠隔医療の統合により、リアルタイムの患者モニタリング、服薬アドヒアランスの追跡、早期介入戦略が可能になります。これらのソリューションは、臨床医が疼痛管理プロトコルを最適化するとともに、患者により便利で個別化されたケアを提供するのに役立っています。

- 薬物療法と神経調節などの非侵襲的介入を組み合わせたマルチモーダル治療戦略が注目を集めています。このアプローチは、単独療法の限界を克服し、オピオイド依存を軽減し、神経障害性疼痛患者の全体的な治療成績を向上させます。

- より高度で包括的、かつ統合的なソリューションへのこの傾向は、慢性疼痛管理における患者と医師の期待を再構築しています。その結果、大手製薬会社は、未充足ニーズへの対応を強化するため、ナトリウムチャネル遮断薬、遺伝子治療薬、徐放性製剤といった次世代治療薬の開発に投資しています。

- 医療従事者と患者が生活の質の向上、長期的な有効性、オピオイドへの依存度の低減を優先する傾向が強まるにつれ、効果的な神経障害性疼痛ソリューションに対する需要は、病院と外来の両方の環境で急速に高まっています。

北米の神経障害性疼痛市場の動向

ドライバ

慢性疾患や疼痛疾患の増加に伴うニーズの高まり

- 糖尿病、がん、多発性硬化症、帯状疱疹後神経痛といった慢性疾患の罹患率の上昇は、神経障害性疼痛治療の需要の高まりの大きな要因となっています。毎年数百万人もの新規症例が診断されており、長期的かつ効果的な疼痛管理戦略の必要性はますます高まっています。

- 例えば、2023年3月、米国FDAはプレガバリンの徐放性製剤を承認しました。この製剤は、1日あたりの投与量を減らすことで患者の服薬コンプライアンスを向上させるように設計されています。主要製薬企業によるこのような進歩は、予測期間中の神経障害性疼痛市場の成長を牽引すると予想されます。

- 患者と医療従事者が神経障害性疼痛が生活の質に及ぼす衰弱させる影響についてより深く認識するにつれ、疼痛の強度を軽減するだけでなく、睡眠の質、可動性、全体的な機能を改善する治療法への注目が高まっています。

- さらに、非オピオイド鎮痛剤の需要の高まりにより、抗けいれん薬、抗うつ薬、局所療法、神経調節機器の革新が促進され、患者にとってより安全でより的を絞った代替手段が提供されています。

- 経口製剤の利便性、併用療法の利用可能性、そして個別化治療計画の実現可能性は、病院と外来の両方の現場での導入を促進する重要な要素です。多様な治療法へのアプローチと患者中心のケアへの傾向は、神経障害性疼痛市場の持続的な成長にさらに貢献しています。

抑制/挑戦

副作用と高額な治療費への懸念

- めまい、眠気、体重増加、依存リスクなど、神経障害性疼痛治療薬の潜在的な副作用に関する懸念は、治療の普及にとって大きな課題となっています。患者は忍容性の問題から治療を中止する可能性があり、その結果、医療ニーズが満たされていない状況となっています。

- 例えば、公開された報告書では、既存の治療法の有効性が限られており、副作用もあるため患者の不満が強調され、服薬遵守率が低下し、治療オプションの改善の必要性が浮き彫りになっている。

- 忍容性プロファイルが向上し、全身性副作用が軽減された次世代治療薬の開発を通じて、こうした安全性の懸念に対処することは、患者の信頼と服薬遵守を強化する上で極めて重要です。ファイザー、ノバルティス、イーライリリーなどの企業は、転帰の改善を目指し、薬物送達システムと徐放性製剤の革新に注力しています。

- さらに、生物学的製剤や神経調節デバイスなど、一部の高度な神経障害性疼痛治療は比較的高額であるため、低・中所得地域の患者にとって治療導入の障壁となる可能性があります。先進国市場においても、長期治療に伴う経済的負担は医療制度と患者の双方にとって依然として懸念事項となっています。

- 保険適用や患者支援プログラムがこれらの費用を軽減するのに役立っている一方で、継続的な治療の経済的負担が依然として広範囲にわたる導入を妨げている可能性がある。

- より良い償還戦略、より安全な薬剤の継続的な研究開発、そしてより広範な啓発キャンペーンを通じてこれらの課題を克服することは、世界の神経障害性疼痛市場の持続的な成長にとって不可欠です。

北米の神経障害性疼痛市場の展望

市場は、タイプ、製品タイプ、手順、技術、様式、購入モード、痛みの種類、適応症、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

神経障害性疼痛市場は、種類別に脊髄刺激(SCS)装置、外部末梢神経刺激装置、経皮的電気神経刺激(TENS)装置の3つに分類されます。脊髄刺激(SCS)装置セグメントは、2024年には46.5%という最大の市場収益シェアを占めました。これは、背部手術不全症候群や複合性局所疼痛症候群といった慢性神経障害性疼痛の治療における高い臨床的成功によるものです。高度なSCSシステムは、閉ループフィードバック、より長いバッテリー寿命、MRI対応といった優れた機能を提供し、患者の転帰と安全性を向上させます。医師の強い支持と幅広い償還ポリシーが、北米の病院や専門センターでの導入を後押ししています。さらに、臨床研究の増加とFDA承認の増加により、SCSの治療対象となる適応症の範囲が拡大しています。長期的な疼痛緩和とオピオイド依存度の軽減を裏付ける確固たるエビデンスに基づき、SCS装置は重度の神経障害性疼痛のゴールドスタンダードであり、市場における優位性を維持しています。

外部末梢神経刺激分野は、低侵襲性アプローチ、費用対効果、そして糖尿病性神経障害、術後疼痛、外傷性神経障害への適用拡大に支えられ、2025年から2032年にかけて13.6%という最も高いCAGRを達成すると予想されています。SCSとは異なり、これらのデバイスは埋め込みや装着が容易であるため、患者と、より簡便な処置を求める医師の両方にとって魅力的です。非外科的疼痛管理を好む患者の増加と、有効性を実証する臨床試験の拡大が、その普及を後押ししています。さらに、医療制度は、末梢神経刺激が適している外来処置や在宅治療を推進しています。ウェアラブル刺激装置やワイヤレス技術などの製品革新が進むにつれ、外部末梢神経刺激の導入は大幅に加速すると予想されます。

- 製品タイプ別

製品タイプに基づいて、神経障害性疼痛市場は、充電式と非充電式に分類されます。充電式セグメントは、2024年に55.1%という最大の市場収益シェアを占めました。これは主に、非充電式デバイスと比較して患者の交換手術回数が少なくなるため、長期的に見て費用対効果が高いためです。充電式インプラントはバッテリー寿命が長く、最長10~15年持続するため、医療費を大幅に削減し、患者の満足度を高めます。平均余命の長い若い患者は、手術の負担が軽減される充電式システムを特に好みます。ワイヤレス充電とコンパクトなデバイス設計の継続的な革新により、使いやすさが向上しています。さらに、医療提供者は、頻繁な交換に関連する外科的合併症や病院の作業負荷を最小限に抑えるため、充電式デバイスの推奨を好みます。この強力な価値提案により、充電式セグメントの持続的な優位性が確保されます。

非充電式セグメントは、そのシンプルさ、手頃な価格、そして利便性が、特に充電に苦労する高齢患者の間で、2025年から2032年にかけて12.4%という最も高いCAGRで成長すると予想されています。非充電式デバイスは、寿命が短い患者や運動能力に限界のある患者に選ばれることが多く、使用上の複雑さを軽減します。メーカーは、このカテゴリーにおいてバッテリーの性能向上にますます注力しており、より魅力的な製品となっています。埋め込みの容易さと、患者と介護者の学習曲線の短縮は、採用をさらに促進します。さらに、初期費用が低いため、特に費用に敏感な患者を抱える医療システムにおいて、より幅広い層がこれらのデバイスを利用できるようになります。これらの要因が相まって、将来の力強い成長を牽引します。

- 手順別

神経障害性疼痛市場は、手順に基づいて侵襲性と非侵襲性に分類されます。SCSなどの埋め込み型デバイスが難治性神経障害性疼痛の管理の基盤であり続けるため、侵襲性セグメントは2024年に58.7%という最大の市場収益シェアを占めました。侵襲的処置は高い有効性が広く認められており、従来の薬物療法が効かない患者に長期的な疼痛緩和をもたらします。確固たる臨床的証拠、確立された外科的専門知識、そして有利な償還枠組みは、北米全域における侵襲的処置の採用をさらに後押ししています。埋め込み型神経調節装置の小型化や精度向上といった技術的進歩は、医師の信頼をさらに高めています。さらに、病院や外科センターは、これらの複雑な処置に対応するための専門チームを完備しており、その優位性を持続的に確保しています。

非侵襲性分野は、患者が安全で手頃な価格で利用しやすい疼痛管理の代替手段を求める傾向が強まっていることから、2025年から2032年にかけて14.1%という最も高いCAGRを記録すると予測されています。TENSや経頭蓋磁気刺激などの非侵襲性デバイスは、外科的介入なしに効果的な緩和効果をもたらすことから、大きな注目を集めています。これらのデバイスは特に在宅医療に魅力的であり、患者が慢性的な疼痛を自己管理できるようになります。ウェアラブルおよびポータブルソリューションの需要の高まりと、非薬物療法に対する消費者の意識の高まりが、このカテゴリーの成長を後押ししています。医療システムもまた、入院費用と外科手術のリスクを軽減するために非侵襲性ソリューションをサポートしています。技術革新によってデバイスの性能が向上し、治療用途が拡大するにつれて、非侵襲性ソリューションの導入は急速に加速すると予想されています。

- テクノロジー別

技術に基づいて、神経障害性疼痛市場は、経皮的電気神経刺激、経頭蓋磁気刺激、呼吸電気刺激に分類されます。経皮的電気神経刺激(TENS)セグメントは、その費用対効果、簡便性、そして在宅ケアと臨床環境の両方での幅広い使用に支えられ、2024年には41.8%という最大の市場収益シェアを獲得しました。TENSデバイスは、糖尿病性神経障害や帯状疱疹後神経痛などの症状における軽度から中等度の神経障害性疼痛を緩和する能力で広く認識されています。携帯性と手頃な価格は、慢性疾患を管理する患者にとって特に魅力的です。医療専門家は、その安全性とアクセス性から、TENSを第一選択デバイスとして推奨することがよくあります。コンパクトで使いやすく、スマートフォンに接続できるTENSユニットの品揃えが拡大していることで、患者の導入が引き続き進んでいます。さらに、薬局やオンラインプラットフォームを通じた入手性の向上によりアクセス性が向上し、市場での強力な地位が確保されています。

経頭蓋磁気刺激分野は、中枢神経障害性疼痛症候群や他の治療法が奏効しない難治性疾患への有効性に牽引され、2025年から2032年にかけて13.9%という最も高いCAGRを記録すると予想されています。TMSは、非侵襲的でありながら高度に標的を絞った治療アプローチを提供することから、外来診療現場で認知度を高めています。現在進行中の臨床試験と、FDAによる適応拡大の承認取得により、その信頼性は高まっています。神経技術系スタートアップ企業への投資増加も、TMSシステムのイノベーションを加速させています。精神科医療における導入増加に伴い、TMSは疼痛管理にもその有用性を広げており、需要をさらに押し上げています。医師と患者の認知度向上により、予測期間中にTMSの利用が大幅に拡大すると予想されます。

- モダリティ別

神経障害性疼痛市場は、モダリティに基づいて、据置型とポータブル型に分類されます。据置型セグメントは、2024年には54.2%という最大の市場収益シェアを占めました。これは主に、高度で高出力の神経調節システムが活用されている病院、診療所、リハビリテーションセンターでの導入が進んでいるためです。据置型デバイスは、正確かつ継続的な治療を提供できるため、医師の監督下で集中治療を必要とする患者に最適です。高度な画像診断技術およびモニタリング技術との統合により、治療精度と臨床結果がさらに向上します。さらに、病院での処置に対する有利な償還ポリシーと、熟練した医療専門家の確保も需要を押し上げています。高い治療効果と医療機関での導入率の高さから、北米では据置型システムが引き続き優位に立つことが確実です。

ポータブル分野は、患者に柔軟性と利便性を提供するウェアラブルデバイスや家庭用デバイスの人気の高まりに牽引され、2025年から2032年にかけて14.8%という最も高いCAGRで成長すると予測されています。TENSや小型神経刺激装置などのポータブルソリューションにより、患者は頻繁な通院なしに慢性的な痛みを自己管理できます。患者中心のケアへの関心の高まりと、低侵襲で外出先でも治療可能な選択肢への嗜好が、この成長を後押ししています。軽量設計、ワイヤレス接続、モバイルアプリとの統合といった進歩が、ポータブルデバイスの魅力を高めています。さらに、ポータブルデバイスは小売店やオンラインチャネルを通じて手頃な価格で入手できるため、幅広い層、特に費用対効果の高い長期ケアを求める人々にとって魅力的な選択肢となっています。

- 購入方法別

購入方法に基づいて、神経障害性疼痛市場は、市販のデバイスと処方箋ベースのデバイスに分類されます。処方箋ベースのデバイスセグメントは、2024年に62.9%という最大の市場収益シェアを占めました。これは、埋め込み型SCSや末梢神経刺激装置などの高度な神経調節システムが医師の承認と臨床モニタリングを必要とするためです。これらのデバイスは、他の治療が効かない複雑な神経障害性疼痛に処方されることが多く、病院や専門医の現場で強い需要が確保されています。医師は、臨床効果が実証されていること、規制当局による監視、および確立された償還経路のために、処方箋ベースのデバイスを好みます。重度の慢性疼痛を持つ患者も、医療専門家が推奨および管理するデバイスを信頼する可能性が高く、このセグメントの優位性を強めています。さらに、埋め込み型技術の継続的な革新により、医師の処方箋ベースの治療への依存が強まっています。

市販薬(OTC)デバイスセグメントは、処方箋なしで購入できる消費者向けのTENSユニットやウェアラブル刺激装置の普及に支えられ、2025年から2032年にかけて15.1%という最も高いCAGRを達成すると予想されています。セルフケアソリューションと利便性への需要の高まりは、特に軽度から中等度の神経障害性疼痛において、OTCデバイスの患者による導入を促進しています。これらの製品は手頃な価格で、薬局、オンラインプラットフォーム、小売チェーンで幅広く入手できるため、アクセスが容易です。薬物を使用しない疼痛管理オプションを促進する啓発キャンペーンの強化も、導入をさらに加速させています。さらに、スマートフォン接続型OTCデバイスやAI搭載ウェアラブルデバイスなどの継続的な製品イノベーションにより、これらのソリューションはテクノロジーに精通した消費者にとってより魅力的なものとなり、急速な成長を後押ししています。

- 痛みの種類別

神経障害性疼痛市場は、疼痛の種類に基づいて、末梢神経障害、絞扼性神経障害、幻肢神経障害、三叉神経痛、帯状疱疹後神経痛(PHN)、外傷後神経障害、足痛、尾骨痛に分類されます。北米では糖尿病性神経障害、化学療法誘発性神経障害、神経圧迫障害の有病率が高いため、末梢神経障害セグメントは2024年に37.6%という最大の市場収益シェアを占めました。糖尿病は多くの患者に影響を与えており、末梢神経障害は疼痛管理デバイスの最も一般的な適応症の一つです。患者は長期治療を必要とすることが多く、高度な神経調節およびTENSソリューションに対する安定した需要を支えています。早期診断とより良い臨床管理への意識が高まることで、導入がさらに促進されます。さらに、神経障害性疾患に対するデバイスの有効性を検証する強力な臨床的証拠により、このカテゴリーにおけるデバイスベースの治療法への継続的な依存が確保されています。

帯状疱疹後神経痛(PHN)分野は、特に高齢化社会において帯状疱疹関連合併症の発生率増加が進むことを背景に、2025年から2032年にかけて13.7%という最も高いCAGRで拡大すると予想されています。PHNは薬物療法のみでは依然として管理が困難であるため、神経刺激療法やTENSといったデバイスを用いた治療法の普及が進んでいます。高齢者ケアへの医療の注目度が高まり、神経障害性疼痛介入に対する医療費償還が支援的であることも、需要を押し上げています。さらに、PHN患者に合わせた標的神経刺激療法の技術進歩も、PHNの普及をさらに促進しています。PHN症例への早期介入を推奨する医師の増加も、この分野の成長を加速させるでしょう。

- 適応症別

適応症に基づいて、神経障害性疼痛市場は、脊柱管狭窄症、化学療法誘発性末梢神経障害、糖尿病性神経障害、その他に分類されます。糖尿病性神経障害セグメントは、2024年に39.2%という最大の収益シェアを占めました。これは、北米全域で糖尿病の有病率が高く、増加傾向にあることが、神経障害性合併症の負担を大幅に増加させていることに起因しています。糖尿病性神経障害の患者は慢性的な疼痛と生活の質の低下を経験することが多く、長期的なデバイスベースの管理戦略に対する強い需要につながっています。医療提供者は、薬物への依存を減らすために、補助療法または代替療法として神経調節療法と非侵襲性デバイスをますます推奨しています。さらに、糖尿病性神経障害治療に対する有利な償還範囲が、採用を促進しています。この適応症を対象とした継続的な技術革新と臨床研究は、その市場優位性をさらに強化しています。

化学療法誘発性末梢神経障害(CIPN)分野は、がんの発生率上昇と、神経損傷を引き起こすことが知られている化学療法剤の広範な使用を背景に、2025年から2032年にかけて12.9%という最も高いCAGRで成長すると予測されています。CIPNは患者の生活の質と治療遵守に重大な影響を与えるため、効果的な疼痛管理ソリューションへの切実な需要を生み出しています。デバイスベースの治療法は、症状を軽減するための非薬理学的代替手段を提供することから、広く受け入れられつつあります。腫瘍学ケアと疼痛管理サービスの統合が進むことも、成長をさらに後押ししています。CIPN患者におけるニューロモジュレーションの有効性を検証する進行中の臨床試験は、今後数年間で導入率を大幅に向上させると予想されます。

- エンドユーザー別

エンドユーザーに基づいて、神経障害性疼痛市場は、病院、診療所、在宅医療、外来手術センター、その他に分類されます。病院セグメントは、SCSインプラント、末梢神経刺激、その他の侵襲的治療法といった高度な疼痛管理処置の提供において中心的な役割を果たしているため、2024年には44.8%という最大の市場シェアを占めました。病院は、熟練した専門家、高度なインフラ、そして導入を支援する償還枠組みへのアクセスを備えています。また、多分野にわたる介入を必要とする複雑かつ難治性の神経障害性疼痛症例の管理拠点としても機能しています。臨床試験や機器評価は病院で行われることが多く、病院の優位性をさらに強化しています。さらに、病院と機器メーカーの緊密な連携により、革新的な技術の早期導入が保証されています。

在宅医療分野は、患者中心の在宅モデルへのケアの分散化の高まりを反映し、2025年から2032年にかけて14.5%という最も高いCAGRを記録すると予測されています。TENSや小型神経調節装置などのポータブルデバイスやウェアラブルデバイスの普及により、患者は自宅で快適に痛みを効果的に自己管理できるようになりました。これにより、病院システムの負担が軽減され、全体的な治療費も削減されます。遠隔モニタリングや遠隔医療ソリューションへの関心の高まりも、この導入を加速させています。特に高齢患者や移動に困難を抱える患者は、在宅ケアの恩恵を受けています。デジタルヘルスプラットフォームとデバイス利用の統合により、在宅医療の拡張性と効率性がさらに向上しています。

- 流通チャネル別

流通チャネルに基づいて、神経障害性疼痛市場は、直接入札、第三者販売代理店、その他に分類されます。直接入札セグメントは、病院、政府機関、大規模医療ネットワークによる強力な調達により、2024年には51.3%という最大の市場収益シェアを占めました。直接購入契約は、コスト削減、大量供給、そして高度な神経調節システムの信頼性の高い流通を保証します。このチャネルは、品質保証と長期的なサプライヤー関係が不可欠な高価値インプラントデバイスに特に好まれています。メーカーはまた、予測可能な需要と機関投資家との安定したパートナーシップの恩恵を受けています。サプライチェーンの複雑さを軽減する直接入札の効率性は、北米市場におけるその優位性を強化しています。

サードパーティ・ディストリビューター分野は、小規模クリニック、在宅医療提供者、小売チャネルへの市場アクセス拡大における役割により、2025年から2032年にかけて12.6%という最も高いCAGRを達成すると予想されています。ディストリビューターは、特にメーカーの直接的なプレゼンスが限られている、サービスが行き届いていない地域や農村地域において、より広範な地理的カバレッジを可能にします。多様な製品ポートフォリオの管理、トレーニングの提供、そしてアフターサービスの提供といった能力は、ディストリビューターの重要性を高めています。さらに、医療機器のオンラインおよび小売流通モデルの急速な拡大も、成長をさらに後押ししています。処方薬とOTC機器の両方へのアクセスを向上させることで、サードパーティ・ディストリビューターは神経障害性疼痛デバイス市場においてますます重要な役割を果たすことが期待されています。

北米の神経障害性疼痛市場の地域分析

- 北米は、大手製薬会社の強力な存在、高度な臨床研究インフラ、そして高い医療費に支えられ、2024年に最大の収益シェアで神経障害性疼痛市場を支配した。

- この地域の成長は、研究開発への堅調な投資、新規治療法の承認の増加、慢性疼痛に苦しむ患者に対する個別化された治療オプションへの注目の高まりによってさらに推進されている。

- デジタルヘルスの統合拡大と有利な償還枠組みにより、地域全体で神経障害性疼痛治療の導入が加速し続けています。

米国神経障害性疼痛市場の洞察

米国の神経障害性疼痛市場は、強力な製薬エコシステムと先進的な臨床試験ネットワークに支えられ、2024年には北米最大の収益シェアとなる78.4%を獲得しました。米国では、複数の薬剤の承認、併用療法の普及、そして患者アウトカムの最適化に役立つデジタルモニタリングツールの導入拡大など、神経障害性疼痛治療の採用が大きく伸びています。疼痛管理ソリューションへのアクセス向上に向けた政府の取り組みと、有利な償還プログラムの提供は、米国市場をさらに強化し、北米地域最大かつ最も成熟した神経障害性疼痛市場となっています。

カナダの神経障害性疼痛市場の洞察

カナダは、慢性疼痛管理プログラムに対する政府の支援の拡大と、カナダの研究センターへの臨床試験のアウトソーシングの増加に牽引され、予測期間中、北米の神経障害性疼痛市場において最も急速に成長する国になると予想されています。また、カナダでは、疼痛管理のためのデジタルヘルスプラットフォームや遠隔医療ツールの導入に支えられ、患者中心のケアモデルの成長も見られます。さらに、世界的な製薬会社との研究協力の拡大、次世代抗てんかん薬や抗うつ薬といった革新的な治療法へのアクセス向上も、カナダの急速な市場成長に大きく貢献しています。

北米の神経障害性疼痛市場シェア

神経障害性疼痛業界は、主に、以下を含む定評のある企業によって牽引されています。

- アバノス・メディカル社(米国)

- B.ブラウンSE(ドイツ)

- メドトロニック(アイルランド)

- アボット(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- オムロン ヘルスケア株式会社(日本)

- ネブロ・コーポレーション(米国)

- エレクトロコア社(米国)

- SPR(米国)

- ニューロメトリックス社(米国)

- インテジャー・ホールディングス・コーポレーション(米国)

北米の神経障害性疼痛市場の最新動向

- 2021年7月、Nevro Corporationは、糖尿病性神経障害(PDN)に伴う慢性疼痛の治療薬として、Senza脊髄刺激(SCS)システムのFDA承認を取得したことを発表しました。この承認は、PDNに特化した脊髄刺激システムとしてFDAが初めて承認したことになります。Nevroは、PDN向けにHFXブランドで米国における販売活動を開始しました。

- メドトロニックは2022年1月、糖尿病性末梢神経障害(DPN)に起因する慢性疼痛の治療薬として、IntellisおよびVanta神経刺激装置についてFDAの承認を取得しました。この承認により、これらのデバイスの適応が拡大され、米国およびカナダにおいて神経障害性疼痛に対する神経調節療法の臨床適用が拡大しました。

- 2023年1月、アボットは、糖尿病性末梢神経障害(DPN)の疼痛治療薬として、Proclaim XR脊髄刺激(SCS)システムのFDA承認を発表しました。この承認により、DPN患者にとって薬物療法以外の新たな選択肢が提供され、北米市場における治療法の多様化に貢献しました。

- 2024年9月、NevroはHFX AdaptivAI脊髄刺激システムを搭載したHFX iQのFDA承認を取得しました。このAI駆動型技術は、慢性神経障害性疼痛患者への治療提供を個別化し、適応させることを目的としており、応答性神経調節における大きな進歩を示しています。Nevroは2024年第4四半期に米国で限定販売を開始しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。