北米光ファイバー部品市場

Market Size in USD Billion

CAGR :

%

USD

2.72 Billion

USD

4.10 Billion

2024

2032

USD

2.72 Billion

USD

4.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.72 Billion | |

| USD 4.10 Billion | |

| % | |

|

北米光ファイバー部品市場は、タイプ(トランシーバー、アンプ、ケーブル、コネクタ、WDM部品)、データレート(最大10Gbps、10~40Gbps、40~100Gbps、100Gbps超)、用途(通信、データ通信、産業、防衛)、エンドユーザー(通信事業者、データセンター、ヘルスケア、BFSI、政府機関)別にセグメント化されています。市場は米国、カナダ、メキシコにまたがっており、5Gの積極的な展開、データセンターの成長、そして連邦政府によるデジタルインフラへの取り組みにより、米国が市場をリードしています。

北米光ファイバー部品市場規模

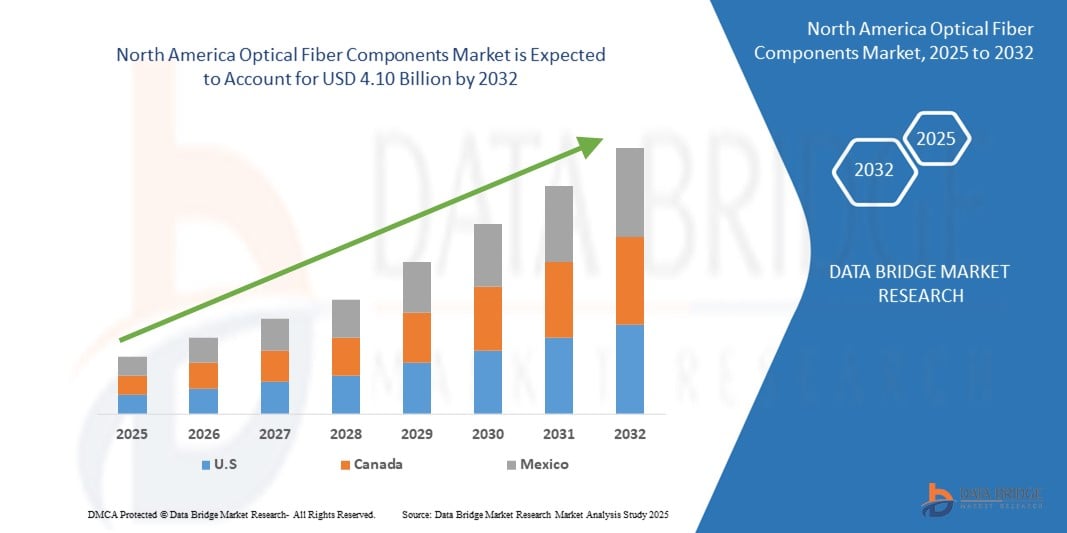

- 北米光ファイバー部品市場は、2025年に27億2,000万米ドルと評価され、2032年までに約41億米ドルに達すると予想されており、予測期間中に6.03%のCAGRで成長します。

- この成長は、高速ブロードバンドネットワークへの投資の増加、5Gの急速な導入、そして米国とカナダにおけるハイパースケールデータセンターの拡張によって促進されています。さらに、低遅延接続、クラウドベースのサービス、AI主導のデジタルインフラに対する需要の高まりにより、通信事業者や企業は、トランシーバー、WDMモジュール、光増幅器などの高度な光ファイバーコンポーネントへのアップグレードを迫られています。

北米光ファイバー部品市場分析

- 北米の光ファイバ部品市場は、通信、企業、政府機関の各セクターで急速なデジタル変革が進む中、力強い成長を遂げています。5Gの展開、クラウドコンピューティング、データセンターの拡張に伴い、より高速で信頼性の高いインターネットへの需要が急増しており、トランシーバー、ケーブル、コネクタ、WDMシステムなどの光ファイバ部品は、不可欠なインフラとなりつつあります。

- 米国は、BEAD(ブロードバンド公平性、アクセス、展開)などのプログラムを通じて、ブロードバンドの拡張と地方への接続に多額の連邦政府投資を行い、導入をリードしています。一方、カナダも、業界や地域社会におけるデジタルサービスへの高まるニーズに対応するため、光ファイバーの展開を加速させています。

- 企業がAI、IoT、エッジコンピューティングに対応するためにネットワークを近代化するにつれ、高帯域幅で低遅延の光ファイバーインフラの必要性はますます高まっています。同時に、従来の銅線ネットワークから光ファイバーへの移行により、耐久性と拡張性に優れたコンポーネントの需要も高まっています。

- 北米は、ハイテク都市、ハイパースケールデータセンターの成長、成熟した通信エコシステムにより、次世代光ファイバーコンポーネントの革新と展開にとって重要な成長拠点であり続けると予想されています。

北米光ファイバー部品市場セグメンテーション

|

属性 |

北米光ファイバー部品市場の洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

5G ネットワークの急速な展開と、米国およびカナダ全土におけるハイパースケール データ センターの需要の高まりにより、超低遅延と高速データ伝送を保証する高性能光ファイバー コンポーネントへの投資が促進されています。

さまざまな業界の企業が、クラウド コンピューティング、リモート ワーク、リアルタイム データ交換をサポートするためにファイバーベースのネットワークにアップグレードしており、トランシーバー、ケーブル、WDM コンポーネントの需要が高まっています。

スマート シティ、製造、医療の分野でエッジ コンピューティングへの移行により、ネットワーク エッジでのコンパクトで大容量のファイバー コンポーネントの新しい使用例が生まれ、速度が向上し、混雑が軽減されます。

政府支援のブロードバンド拡張プログラム(米国のBEADなど)と通信事業者による民間投資により、特にサービスが行き届いていない農村地域において、ラストマイル光ファイバーの展開が加速しています。

コヒーレント光学、シリコンフォトニクス、集積光増幅器などのイノベーションにより、ファイバーコンポーネントのパフォーマンスの限界が押し上げられ、ベンダーは進化する企業や通信のニーズに応える機会を得ています。 |

|

付加価値データ情報セット |

|

北米光ファイバー部品市場動向

「ファイバーネットワークの監視と最適化におけるAIと自動化の役割の拡大」

- 北米の光ファイバーコンポーネント市場を再構築する重要なトレンドの一つは、ファイバーネットワーク運用におけるAIと自動化の統合です。従来のファイバーネットワークでは、手動による診断と定期メンテナンスが必要であり、障害検出の遅れやダウンタイムの長期化につながることが多かったのです。しかし、AIを活用したネットワーク監視ツールを活用することで、通信事業者やデータセンターは信号劣化をプロアクティブに検知し、コンポーネントの故障を予測し、トラフィックルーティングをリアルタイムで最適化できるようになります。

- 米国とカナダでは、光ファイバーネットワークが5G、クラウドコンピューティング、高頻度金融サービスのバックボーンを形成しており、ほぼゼロのレイテンシーと途切れることのない稼働時間へのニーズが、インテリジェントな光ファイバー監視システムの導入を促進しています。これらのシステムは機械学習を活用し、テラバイト規模の光信号データを分析し、使用状況の異常を特定して予防措置を推奨することで、サービスの中断を最小限に抑え、顧客体験を向上させます。

- さらに、自動プロビジョニングとソフトウェア定義ネットワーク(SDN)機能により、通信事業者は光パスの再構成、帯域幅の調整、クロスコネクトの管理を手動介入なしに実行できるようになります。この移行は運用コストの削減だけでなく、スマートシティ、自律走行車、エッジコンピューティングアプリケーションにおける需要の急増にも対応できる拡張性を実現します。

- 北米におけるデジタルインフラの拡大が続く中、光ファイバーネットワークの効率性、俊敏性、そしてレジリエンス(回復力)を確保するためには、AIと自動化が不可欠になりつつあります。光ハードウェアとインテリジェントソフトウェアの融合はもはや贅沢品ではなく、競争上の必須条件となっています。

北米光ファイバー部品市場の動向

ドライバ

「高速接続とクラウドインフラの需要の急増」

- 北米地域では、急速なクラウド移行、動画ストリーミング、リモートワーク、そしてAI、エッジコンピューティング、自律システムといった次世代テクノロジーの台頭により、かつてないほどの帯域幅需要の急増が見られています。メトロネットワークからハイパースケールデータセンターに至るまで、高速で拡張性に優れ、低遅延な接続へのニーズが高まり、企業や通信事業者は光ネットワークの近代化を迫られています。

- トランシーバー、アンプ、WDMモジュールといった光ファイバーコンポーネントは、この移行の中核を担い、信号損失を最小限に抑えながら長距離・大容量伝送を可能にします。クラウドサービスプロバイダーが米国とカナダでデータセンターの設置面積を拡大するにつれ、堅牢でモジュール化された光インフラに対する需要が急増しています。

- さらに、5Gの普及拡大により、このニーズはさらに高まっています。光ファイバーは、分散アンテナシステムやスモールセルネットワークを横断する高周波5G信号のバックホールおよびフロントホールに不可欠です。クラウドとモバイルのエコシステムの融合は、光ファイバー技術への持続的な投資を促進しており、北米が世界的な導入イニシアチブをリードしています。

- 政府のインセンティブ、官民パートナーシップ、そして米国の BEAD (ブロードバンドの公平性、アクセス、展開) イニシアチブのようなブロードバンド拡張プログラムにより、光ファイバー エコシステムは、都市部とサービスが行き届いていない地域の両方で長期的かつ変革的な成長を遂げる態勢が整っています。

抑制/挑戦

「高額な資本投資と複雑な設置プロセス

- 堅調な見通しにもかかわらず、北米の光ファイバー部品市場が直面する最大の課題の一つは、本格的な導入に必要な巨額の設備投資です。特に地方や地下環境における光ファイバーネットワークの敷設には、高額な掘削工事、許可取得、人件費、資材費がかかります。さらに、DWDMシステム、高速トランシーバー、光スイッチといったコア部品も高額です。

- 導入には多大な労力がかかり、レガシーインフラの整備、複数の関係者との調整、ゾーニングや規制上のハードルの克服などが必要となる場合が多くあります。これにより、展開スケジュールが遅延し、通信事業者やISPにとってロジスティクスの複雑さが増します。

- 小規模企業や地域ネットワークプロバイダーにとって、こうした初期費用は法外な負担となり、たとえ需要があったとしても、インフラを迅速に拡張する能力を制限してしまう可能性があります。さらに、光ファイバーの接続、テスト、ネットワーク最適化に必要な専門スキルセットは依然として不足しており、迅速な導入をさらに困難にしています。

- コスト効率に優れたプラグアンドプレイの光ファイバー ソリューションと、より広範な従業員のトレーニングがなければ、光ネットワークの近代化のペースは、特に ROI がすぐに得られない準都市部や田舎の地域では遅れる可能性があります。

北米光ファイバーコンポーネント市場は、コンポーネント、システムタイプ、アプリケーション、およびエンドユーザー業界に基づいてセグメント化されています。

-

- コンポーネント別

市場には、光トランシーバ、光増幅器、光ケーブル、コネクタ、スプリッタ、サーキュレータ、WDM(波長分割多重)コンポーネントなどの主要コンポーネントが含まれます。光トランシーバと光ケーブルは、通信インフラやデータセンターインフラにおける高速データ伝送に広く使用されているため、最大のシェアを占めています。

-

- データレート別:

セグメントには、最大10Gbps、10Gbps~40Gbps、40Gbps~100Gbps、そして100Gbps超が含まれます。米国とカナダにおけるハイパースケールデータセンターの拡大と5Gバックホールの需要に伴い、100Gbps以上をサポートするコンポーネントの需要は急速に高まっています。

- アプリケーション別

主な用途は、データ通信、電気通信、エンタープライズネットワーキング、産業オートメーション、軍事・航空宇宙です。データ通信と電気通信は、デジタルトランスフォーメーションの取り組みとクラウドインフラストラクチャの成長に牽引され、主要なセグメントとなっています。

- エンドユーザー業界別

エンドユーザーには、通信事業者、データセンター、政府・防衛、IT・ITeS、ヘルスケア、BFSI、教育セクターが含まれます。通信事業者とハイパースケールデータセンターが最大の消費者であり、ヘルスケアやBFSIなどのセクターは、デジタル化とデータトラフィックの増加により急速に成長しています。

北米光ファイバー部品市場地域分析

北米の表面ビジョンおよび検査市場の洞察。

北米の光ファイバ部品市場は、高速インターネット、5Gインフラ、データセンター拡張への需要増加により、力強い成長を遂げています。この地域では、通信、IT、エンタープライズ分野におけるデジタルトランスフォーメーションが、光ファイバ部品の持続的な導入のための強固な基盤を構築しています。

アメリカ合衆国

米国は、大規模な5Gの展開、クラウド利用の増加、そしてBEADプログラムなどの政府支援によるブロードバンド・イニシアチブに支えられ、北米市場をリードしています。通信事業者は、メトロ、長距離、エッジネットワークにおける接続速度向上のため、光トランシーバー、WDMモジュール、高帯域ケーブルへの多額の投資を行っています。さらに、医療やスマートシティ・プロジェクトにおける光ファイバーの導入拡大も、市場の牽引力を高めています。

カナダ

カナダは、州をまたいでリモートワーク、eラーニング、デジタルサービスをサポートするため、ネットワークバックボーンの近代化に注力しています。投資は、地方のブロードバンドと都市部の光ファイバー敷設に向けられています。カナダのサービスプロバイダーは、特に企業や教育分野において、光増幅器と光スプリッターを活用してネットワーク効率を向上させています。

メキシコ

メキシコ市場は、モバイル接続の拡大とインターネット普及率の上昇を背景に、光ケーブルインフラへの投資が増加し、成長を続けています。オンラインストリーミング、フィンテック、スマートインフラの取り組みの成長により、光ファイバー機器の利用が加速しています。コストや都市部と農村部の格差といった課題は依然として残っていますが、官民連携により、アクセス性とネットワークカバレッジの向上が期待されます。

以下の企業は、世界の表面ビジョンおよび検査市場の主要プレーヤーとして認められています。

- コーニングインコーポレイテッド(米国ニューヨーク)

- CommScope Inc. – (米国ノースカロライナ州)

- Ciena Corporation – (米国メリーランド州)

- シスコシステムズ社(米国カリフォルニア州)

- ルメンタム・ホールディングス社(カリフォルニア州、米国)

- II-VI Incorporated(Coherent Corp.) – (米国ペンシルベニア州)

- Viavi Solutions Inc. – (米国アリゾナ州)

- Belden Inc. – (米国ミズーリ州)

- Finisar Corporation – (米国カリフォルニア州)

- プリスミアングループ(ミラノ、イタリア)

北米光ファイバー部品市場の最新動向

- 2025年1月、コーニングは、北米のAI搭載データセンターおよび5Gバックホールインフラストラクチャにおける光ファイバー製品の堅調な需要に牽引され、予想を上回る収益予測を発表しました。

- 2024年10月、AT&TはCorning社と10億ドルを超える複数年の光ファイバー供給契約を締結し、2025年までに光ファイバー網の展開を加速し、3,000万箇所以上に到達することを目指しています。

- 2025 年 4 月、コーニングは OFC カンファレンスで次世代の高密度光ファイバー ケーブルを発表しました。これは、AI 駆動型およびハイパースケール データ センターの帯域幅とレイテンシの要件を満たすように特別に設計されています。

- 2025 年初頭、米国の大手通信事業者は、メトロポリタン ネットワークとエッジ ネットワークにおける高帯域幅と超低遅延のニーズの高まりに対応するため、400G 光モジュールの導入を増強し始めました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。