北米光学イメージング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

292.00 Million

USD

548.53 Million

2024

2032

USD

292.00 Million

USD

548.53 Million

2024

2032

| 2025 –2032 | |

| USD 292.00 Million | |

| USD 548.53 Million | |

| % | |

|

北米の光イメージング市場セグメンテーション:技術別(光干渉断層撮影法、近赤外分光法、ハイパースペクトルイメージング法、光音響断層撮影法、拡散光断層撮影法、超解像顕微鏡法)、治療領域別(眼科、腫瘍学、心臓病学、皮膚科、神経学、歯科、その他)、用途別(前臨床・臨床研究、病理学的イメージング、術中イメージング)、エンドユーザー別(病院・診療所、研究機関、製薬・バイオテクノロジー企業、診断用画像センター)、製品別(イメージングシステム、カメラ、光イメージングソフトウェア、照明システム、レンズ、その他光イメージング製品) - 2032年までの業界動向と予測

光学イメージング市場規模

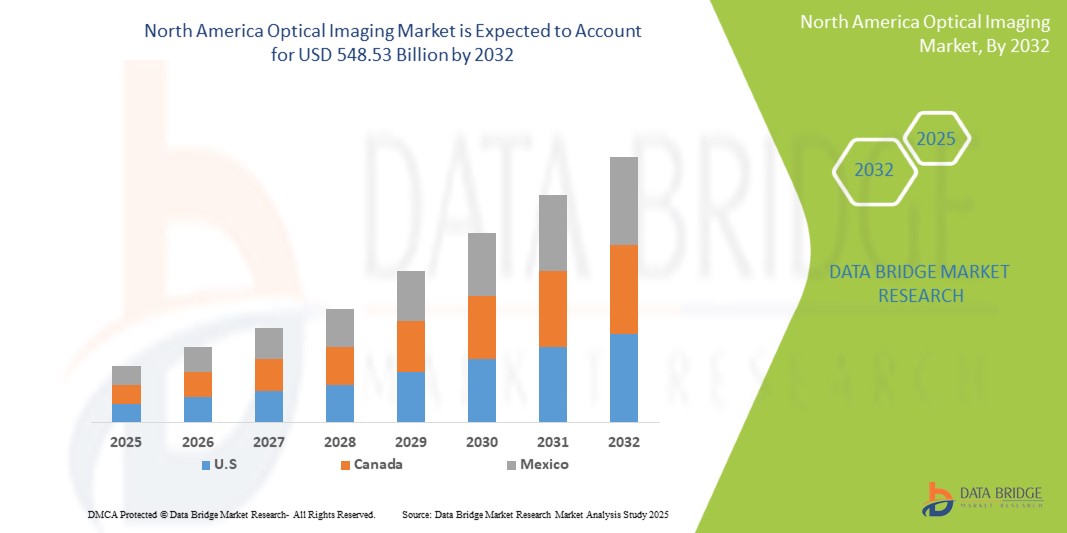

- 北米の光学イメージング市場規模は2024年に2億9,200万米ドルと評価され、予測期間中に8.2%のCAGRで成長し、2032年には5億4,853万米ドル に達すると予想されています 。

- 市場の成長は、眼科、腫瘍学、神経学などの医療における高度な画像技術の採用の増加と、非侵襲的な診断手順の需要の増加によって主に促進されています。

- さらに、継続的な技術の進歩、医療研究開発への投資の増加、そしてこの地域における主要な市場プレーヤーの存在により、光学イメージングソリューションの普及が加速し、業界の成長が大幅に促進されています。

光学イメージング市場分析

- 北米の光学イメージング市場は、非侵襲性イメージング技術が病気の早期発見とモニタリングに不可欠な眼科、腫瘍学、心臓学、神経学などの医療診断における採用の増加に牽引され、急速な成長を遂げています。

- 市場の拡大は、慢性疾患の罹患率の増加、早期診断への意識の高まり、そして光学イメージングと AI、機械学習、画像誘導治療システムなどの先進技術の統合によって推進されています。

- 米国は、堅牢な医療インフラ、最先端技術の早期導入、医療費の高騰、そして特にバイオメディカル光学の継続的な研究開発と革新が大きな成長を牽引する主要な市場プレーヤーの存在により、北米の光学イメージング市場をリードし、2025年には40.01%という最大の収益シェアを占めるでしょう。

- カナダは、急速な都市化、ヘルスケア意識の高まり、医療インフラと研究への多額の投資により、予測期間中に最も急速に成長する地域になると予想されています。

- OCT(光干渉断層撮影)セグメントは、眼科での広範な使用、非侵襲性、組織イメージングの高解像度機能により、2025年に北米の光学イメージング市場で最大の市場シェアを占めると予測されています。

レポートの範囲と光学イメージング市場のセグメンテーション

|

属性 |

光学イメージングの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

光学イメージング市場の動向

「ポイントオブケア診断の小型化と携帯性」

- 北米の光学イメージング市場において顕著かつ急速に加速しているトレンドの一つは、小型化・携帯性に優れたイメージングシステムへのシフトです。これにより、ポイントオブケア(POC)診断と遠隔モニタリングの普及が促進されます。この変化は、高度なイメージング機能を患者により身近なものにすることで、従来の臨床現場以外でも迅速な診断と治療判断を可能にすることを目指しています。

- この傾向は、特にプライマリケアの現場や医療サービスが行き届いていない地域でのスクリーニングにおいて、よりアクセスしやすく便利な診断ツールへの需要によって推進されています。例えば、眼科や皮膚科向けのハンドヘルド型光干渉断層撮影(OCT)スキャナーや、リアルタイムの顕微鏡検査用のコンパクトなシステムなどが挙げられます。

- 例えば、米国に拠点を置くForus Healthは、3nethra classic HDのような、コンパクトで持ち運びやすく、使いやすい無散瞳デジタル画像装置を提供しており、人間の眼の前面と後面の高解像度画像を取得できます。同様に、Butterfly Networkのような企業は、スマートフォンと統合できるハンドヘルド超音波装置(Butterfly iQ+など)で大きな進歩を遂げており、複雑な画像をポイントオブケアに持ち込むという幅広いトレンドを示しています。Butterfly iQ+は超音波装置ですが、光学イメージングにも見られる携帯性とスマートフォンとの統合というトレンドを体現しています。さらに、北米の研究機関は、光学的手法を用いた非侵襲的な内部画像化の可能性を秘めた、極めて薄く柔軟なマイクロイメージング装置の開発に積極的に取り組んでいます。

光学イメージング市場の動向

ドライバ

「慢性疾患の増加と人口の高齢化」

- がん、心血管疾患、神経疾患、眼疾患といった慢性疾患の発生率の上昇は、北米光学イメージング市場の成長を牽引する主要な要因です。これらの疾患は、効果的な管理と患者転帰の改善のために、早期かつ正確な検出と継続的なモニタリングが不可欠です。

- 北米では老年人口が増加しており、高齢者は加齢に伴う疾患にかかりやすく、非侵襲性で高解像度の光学画像化技術の恩恵を大きく受けることから、この需要はさらに高まっています。

- 例えば、米国失明予防協会(Prevent Blindness)などの情報源によると、米国における白内障患者数は2050年までに大幅に増加すると予測されており、OCTなどの眼科用光学画像ソリューションの需要が直接的に増加します。同様に、米国における心臓疾患の有病率の高さ(例えば、40秒ごとに心臓発作が発生)も、高度な心臓画像診断の必要性を浮き彫りにしています。

- 光学イメージングは、異常の早期発見と病気の進行の追跡を促進し、タイムリーな診断と効果的な治療戦略を可能にすることで、患者の転帰を改善する上で重要な役割を果たします。

- 光学イメージングは非電離性であるため、患者の有害な放射線被曝を最小限に抑えることができ、リスクの高い集団における繰り返しのモニタリングとスクリーニングに好まれる選択肢となり、その採用がさらに促進されます。

抑制/挑戦

「初期費用の高さと償還の難しさ」

- The relatively high initial cost of advanced optical imaging systems poses a significant restraint to broader market penetration in North America. These sophisticated devices, while offering superior diagnostic capabilities, represent a substantial capital investment for healthcare providers.

- This cost factor can particularly impact smaller clinics, diagnostic centers, and hospitals with limited budgets, hindering their ability to acquire and implement cutting-edge optical imaging technologies.

- Furthermore, reimbursement challenges and unfavorable reimbursement policies in the North American healthcare landscape can impact the profitability and adoption of optical imaging procedures. Changes in reimbursement rates or complex billing processes can deter healthcare facilities from investing in these technologies.

- For instance, reports indicate that changes in reimbursement policies, particularly in the US, have sometimes led to reduced reimbursements for certain procedures, which can make it financially challenging for providers to maintain or expand their optical imaging services.

- While continuous technological advancements are making some devices more affordable and user-friendly, the perception of a premium price point for advanced features (e.g., integrated AI or multi-modality capabilities) can still be a barrier for price-sensitive consumers or healthcare systems.

- Overcoming these challenges will require concerted efforts from manufacturers to develop more cost-effective solutions, alongside advocacy for favorable reimbursement policies and educational initiatives to highlight the long-term cost-benefits and clinical advantages of optical imaging.

Optical Imaging Market Scope

The market is segmented on the basis of technique, Therapeutic Area, Application, end user, product.

- By technique

On the basis of technique, the Optical Imaging Market is segmented into Optical Coherence Tomography, Near-Infrared Spectroscopy, Hyper spectral Imaging, Photo acoustic Tomography, Diffused Optical Tomography and Super Resolution Microscopy. The Optical Coherence Tomography segment dominates the largest market revenue share of 23.2% in 2025, driven by its high-resolution imaging capabilities and non-invasive nature. Additionally, increasing adoption for early diagnosis of retinal and neurological diseases fuels its market growth.

The Hyper spectral Imaging segment is anticipated to witness the fastest growth rate of 7.7% from 2025 to 2032, fueled by its ability to provide detailed spectral information for precise disease detection and tissue analysis. Its expanding applications in medical diagnostics, agriculture, and defense sectors further drive demand. Additionally, advancements in sensor technology and decreasing costs are making hyperspectral imaging more accessible, supporting its rapid market growth.

- By therapeutic area

On the basis of therapeutic area, the Optical Imaging Market is segmented into Ophthalmology, Oncology, Cardiology, Dermatology, Neurology, Dentistry and Others. The Ophthalmology held the largest market revenue share in 2025 of, driven by the rising prevalence of eye diseases such as age-related macular degeneration, diabetic retinopathy, and glaucoma. Advances in optical imaging technology have improved early detection and treatment, boosting demand in this field. Additionally, increasing awareness and adoption of minimally invasive diagnostic procedures further contribute to its market dominance.

The Cardiology segment is expected to witness the fastest CAGR from 2025 to 2032, driven by the increasing prevalence of cardiovascular diseases and advancements in non-invasive imaging technologies. Additionally, rising adoption of OCT for early diagnosis and monitoring of cardiac conditions fuels its rapid growth.

- By Application

On the basis of application, the Optical Imaging Market is segmented into Pre-Clinical and Clinical Research, Pathological Imaging and Intra-Operative Imaging. The Pre-Clinical and Clinical Research held the largest market revenue share in 2025, driven by the increasing demand for advanced imaging technologies to support drug development and clinical trials. Growing investments from pharmaceutical and biotech companies in research activities also contribute to its dominance. Furthermore, the need for precise diagnostic tools to monitor treatment efficacy fuels the expansion of this segment.

The Pathological Imaging is expected to witness the fastest CAGR from 2025 to 2032, favored for its high accuracy and enhanced visualization capabilities in disease diagnosis. Its ability to integrate with digital pathology and AI-driven analysis improves efficiency and precision. Moreover, increasing adoption in personalized medicine and early detection of diseases further drives its rapid growth.

- By End User

On the basis of end user, the Optical Imaging Market is segmented into Hospitals and Clinics, Research Laboratories, Pharmaceutical and Biotechnology Companies and Diagnostic Imaging Centres. The Hospitals and Clinics segment accounted for the largest market revenue share in 2024, driven by the high volume of patient admissions and the need for advanced diagnostic and treatment services. Additionally, the increasing adoption of cutting-edge medical technologies in healthcare facilities contributes to its dominant market position.

The Research Laboratories segment is expected to witness the fastest CAGR from 2025 to 2032, driven by the ongoing advancements in medical research and the growing demand for innovative diagnostic tools. Additionally, increased funding and collaboration in biomedical research accelerate the adoption of new pathological imaging technologies in laboratories.

- By Product

製品別に見ると、光学イメージング市場は、イメージングシステム、カメラ、光学イメージングソフトウェア、照明システム、レンズ、その他の光学イメージング製品に分類されます。イメージングシステムセグメントは、技術の進歩と高解像度・非侵襲性診断ツールへの需要の高まりに牽引され、2024年には最大の市場収益シェアを占めました。さらに、臨床現場での広範な導入と慢性疾患の有病率の上昇も、その市場優位性をさらに高めています。

カメラ分野は、診断精度と解像度を向上させる画像技術の進歩に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。医療用画像分野におけるデジタルカメラやAI対応カメラの導入拡大が、この急速な成長をさらに加速させるでしょう。

光学イメージング市場の地域分析

- 米国は、強力な研究開発活動、大きな技術進歩、確立された医療インフラに牽引され、2024年には35.2%という最大の収益シェアで光学イメージング市場を支配します。

- この地域は、医療費の高騰、高度な診断および治療手順の導入増加、そして光学画像技術の継続的な革新に取り組む主要な市場プレーヤーの存在といった恩恵を受けています。

- さらに、病気の早期診断に対する意識の高まりと慢性疾患や癌の罹患率の増加が相まって、北米ではさまざまな医療および研究用途において高度な光学イメージングソリューションの需要が高まっています。

米国光学イメージング市場インサイト

米国の光学イメージング市場は、2025年に北米で最大の収益シェアである35.2%を獲得しました。この優位性は、主に研究開発への多額の投資、高度な診断を必要とする慢性疾患の有病率の高さ、そして医療施設における革新的なイメージング技術の急速な導入によって推進されています。大手光学イメージング機器メーカーの堅調な存在と、高度な医療処置に対する有利な償還環境は、米国市場の成長をさらに後押ししています。腫瘍学、眼科、皮膚科などの分野における非侵襲性およびリアルタイムイメージング技術の需要の高まりも、米国市場の成長を牽引する重要な要因となっています。

カナダ光学イメージング市場インサイト

カナダの光イメージング市場は、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。この成長は主に、医療研究への政府資金の増加、高齢者人口の増加、そして低侵襲診断法の導入拡大によって牽引されています。早期疾患発見と個別化医療への注力に加え、医療インフラの拡充が、カナダ全土で光イメージング技術の導入を促進しています。カナダの消費者と医療提供者は、これらの高度な画像診断装置が患者の転帰を改善する上で有益であることをますます認識しつつあります。

メキシコ光学イメージング市場インサイト

メキシコの光学イメージング市場は、予測期間中に注目すべきCAGRで成長すると予想されています。この成長は、医療アクセスの向上、医療費の増加、そして高度な診断方法に対する国民の意識の高まりによって牽引されています。医療ツーリズムセクターの拡大と非感染性疾患の増加も、メキシコにおける光学イメージングソリューションの需要を押し上げています。さらに、国際的な光学イメージング企業と地元の医療機関との連携も、同国の市場成長を促進すると期待されています。

光学イメージング市場シェア

光学イメージング業界は、主に次のような定評ある企業によって牽引されています。

- カールツァイスメディテックAG

- アボットラボラトリーズ

- GEヘルスケア

- ハイデルベルグエンジニアリングGmbH

- オプトビュー株式会社

- 株式会社トプコン

- キヤノン株式会社

- ストライカーコーポレーション

- ライカ マイクロシステムズ(ライカ カメラ AG の一部門)

- 株式会社ニデック

北米光学イメージング市場の最新動向

- 2020年7月、メディケア・メディケイドサービスセンター(CMS)は、いくつかの硝子体網膜手術に対する償還制度を大幅に変更しました。米国内で実施されるすべての白内障手術の償還額が15%削減されました。したがって、償還制度の変更は市場の成長にとって大きな障壁となります。

- 2023年1月、キヤノンメディカル株式会社はScImage社と提携しました。両社の戦略的提携は、キヤノンメディカルシステムズの血行動態分野におけるFysicon QMAPP Hemoポートフォリオ(Fysicon社はキヤノンメディカルの子会社です)の展開を直接的に拡大・発展させるものです。これにより、キヤノンメディカルは心臓市場におけるプレゼンスを高め、各顧客のニーズに合わせた革新的なソリューションと独自のビジネスモデルを提供することを目指しています。

- 2021年8月、トプコンはRetInSightと提携し、RetInSightのAI支援網膜バイオマーカーアプリケーションと、トプコンの市場をリードするOCTデバイスおよびクラウドベースのデータ管理ソリューションであるHarmonyとの間のシームレスなインターフェースを開発しました。

- 2020年12月、カールツァイスは、研究用顕微鏡向けの3D画像可視化、画像処理、分析ソフトウェアにおけるソフトウェア能力と市場地位をさらに強化するためにアリビスを買収しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。