北米の紙袋市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.23 Billion

USD

1.88 Billion

2024

2032

USD

1.23 Billion

USD

1.88 Billion

2024

2032

| 2025 –2032 | |

| USD 1.23 Billion | |

| USD 1.88 Billion | |

| % | |

|

北米の紙袋市場の細分化、製品別(フラット紙袋、多層紙袋、オープンマウス、貼り付けバルブ、ロック紙袋、セルフオープニングスタイル(SOS)バッグ、スタンドアップパウチなど)、用途別(使い捨ておよび再利用可能)、容量別(1kg未満、1kg~5kg、5kg~10kg、10kg以上)、サイズ別(小サイズ、中サイズ、大サイズ、特大サイズ)、シールおよびハンドル別(ヒートシール、手にフィットするハンドル、ジップロック、ツイストハンドル、フラットハンドルなど)、形状別(長方形、正方形、円形など)、流通チャネル別(コンビニエンスストア、スーパーマーケット/ハイパーマーケット、専門店、電子商取引など)、エンドユーザー別(食品および飲料、動物飼料、化粧品、農業、建設、医薬品など)化学品、その他 - 2032年までの業界動向と予測

紙袋市場規模

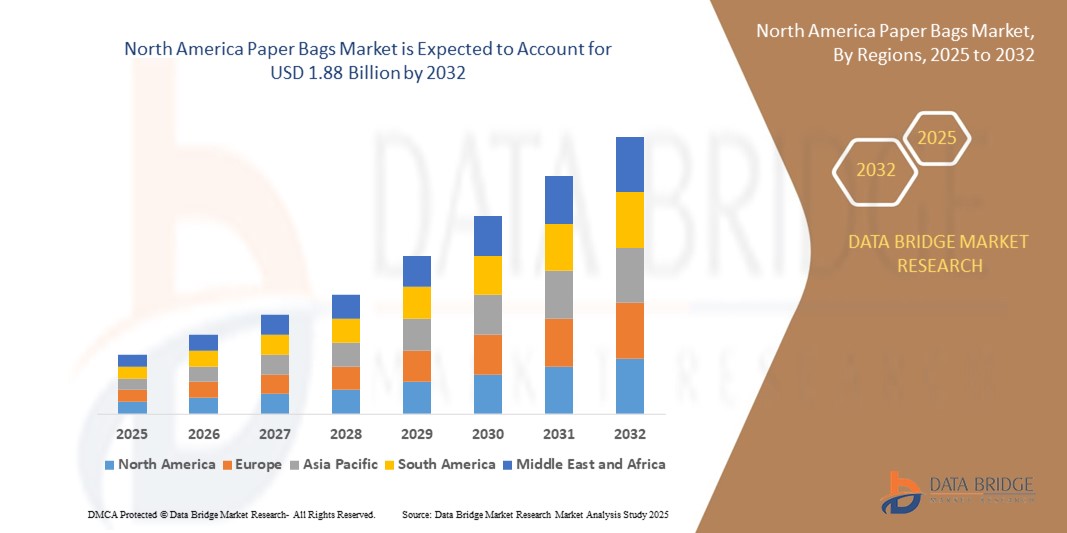

- 北米の紙袋市場規模は2024年に12億3000万米ドルと評価され、予測期間中に5.5%のCAGRで成長し、2032年までに18億8000万米ドルに達すると予想されています。

- 市場の成長は、持続可能な包装ソリューションへの移行と、使い捨てプラスチックの削減を求める規制圧力の高まりによって主に推進されており、小売、食品サービス、産業部門全体で紙袋の採用が増加しています。

- さらに、環境への影響に対する消費者意識の高まりと、生分解性およびリサイクル可能な代替品への需要の高まりにより、紙袋はブランドと消費者の両方にとって好ましい選択肢となっています。これらの要因が重なり、プラスチックから紙への移行が加速し、業界の成長を大きく押し上げています。

紙袋市場分析

- 紙袋は、クラフト紙または再生紙で作られた環境に優しい包装ソリューションで、食料品、食品、衣料品、その他の消費財の輸送に広く使用されています。小売、食品サービス、医薬品、建設業界など、様々な種類、サイズ、密封形式で提供されています。

- 紙袋の需要の高まりは、主に政府によるプラスチックの禁止、企業が設定した持続可能性の目標、そして高級で環境に配慮した小売環境におけるブランディングツールとしての紙袋の使用の増加によって推進されています。

- 米国は、プラスチック使用に関する規制の強化と、小売、食品サービス、食料品業界における持続可能な包装の採用増加により、2024年には紙袋市場において83.10%のシェアを獲得し、市場をリードする見込みです。リサイクル可能で生分解性の代替品への需要の高まりと、消費者の環境意識の高まりにより、米国は地域リーダーとしての地位を確立しています。

- カナダは、国のプラスチック削減政策と環境に配慮した包装への消費者の強い移行により、予測期間中に紙袋市場で最も急速に成長する地域になると予想されています。

- 医薬品・食品業界全体における厳格な衛生要件により、使い捨てセグメントは2024年に64.2%の市場シェアを占め、市場を席巻しました。汚染管理と包装廃棄の利便性を重視する規制により、使い捨て紙袋の普及が進んでいます。また、小売業や食品・飲料業界など、特にペースの速い環境において、大量処理においてもコスト効率に優れています。

レポートの範囲と紙袋市場のセグメンテーション

|

属性 |

紙袋の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

紙袋市場の動向

「生分解性素材の採用増加」

- 企業や消費者が環境に優しい包装を優先する傾向が強まり、生分解性やリサイクル可能な素材の採用が決定的なトレンドとなり、紙袋市場は力強い成長を遂げています。

- 例えば、インターナショナル・ペーパー・カンパニー、モンディ・グループ、スマーフィット・カッパ、ウェストロックなどの企業は、持続可能なパッケージングソリューションに対する規制と消費者の需要を満たすために、持続可能な方法で調達されたクラフト紙、バイオプラスチック、堆肥化可能なコーティングから作られた革新的な紙袋を導入しています。

- 食品・飲料業界は、小売業や電子商取引業界とともに、使い捨てプラスチックの禁止や環境保護の取り組みに沿った包装の必要性から、テイクアウト、食料品、配達用の紙袋への急速な移行を進めている。

- より薄く、より丈夫なクラフト紙や防湿コーティングなどの先進的な素材は、紙袋の耐久性と多用途性を高め、生鮮食品やバルク品を含む幅広い製品への使用をサポートしています。

- ブランディングとカスタマイズが増加しており、小売業者やクイックサービスレストランは、カスタム印刷された紙袋を活用して持続可能性を促進し、消費者体験を向上させています。

- 結論として、電子商取引の成長、規制措置、持続可能性の取り組みの融合により、紙袋はアジア太平洋地域の包装と物流の将来において重要な要素として位置付けられ、市場リーダーは新しい技術に投資し、環境に優しい製品ラインを拡大しています。

紙袋市場の動向

ドライバ

「プラスチックに代わる環境に優しい代替品への移行」

- プラスチック廃棄物を削減する世界的な動きの高まりは、アジア太平洋地域の紙袋市場の主な原動力であり、法規制による禁止と消費者の嗜好により、生分解性およびリサイクル可能な選択肢への移行が加速しています。

- 例えば、インターナショナル・ペーパー・カンパニー、モンディ・グループ、スマーフィット・カッパ、ウェストロックなどの企業は、中国、インド、オーストラリア、東南アジアの大手小売業者や食品サービス提供者向けに紙袋の生産を拡大しており、規制に準拠し、持続可能性の目標を達成するためにプラスチック袋を置き換えている。

- 電子商取引と消費者への直接配送の増加により、さまざまな分野で軽量で保護性が高く、コスト効率の高い紙袋の需要が高まっています。

- 紙袋の利便性、印刷のしやすさ、そして環境への配慮という利点から、環境への配慮を強化したい大企業や中小企業にとって、紙袋は好ましい選択肢となっています。

- リサイクルインフラへの投資の増加と、地元産のFSC認証紙の開発は、紙ベースの包装ソリューションへの移行をさらに後押ししている。

抑制/挑戦

「高い生産コストと原材料の制約」

- 紙袋の生産は、原材料、エネルギー、水の必要量が多いため、プラスチック代替品よりも高価であり、コストに敏感な市場での採用が制限される可能性がある。

- 例えば、アジア太平洋地域における紙袋やバッグの平均輸入価格は2018年に1トンあたり2,778ドルに達し、日本などの国では1トンあたり3,754ドルも支払っており、地域全体で価格変動が大きくコスト圧力がかかっていることが浮き彫りになっている。

- 紙袋は一般的に耐久性が低く、特に湿気や使用頻度の高い状況では耐久性が劣るため、液体、冷凍食品、かさばる商品の輸送には適していません。木材パルプや再生紙などの原材料の価格と供給の変動、そして持続可能な森林管理の必要性は、コストの安定性とサプライチェーンの信頼性に影響を与える可能性があります。

- アジア太平洋地域の一部では、リサイクルインフラが限られており、収集システムが一貫していないため、特に混合素材で作られた紙袋の循環が妨げられている。

- 森林破壊や製紙の生産に伴う二酸化炭素排出量に関する環境懸念は、特に高度なリサイクルや持続可能な森林管理が不足している地域では依然として残っている。

紙袋市場の範囲

市場は、製品タイプ、用途、容量、サイズ、シーリングとハンドル、形状、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、抗ウイルス薬市場は、平袋、多層紙袋、口開きタイプ、バルブ付き、ロック付き紙袋、セルフオープニングタイプ(SOS)袋、スタンドアップパウチ、その他に分類されます。平袋セグメントは、環境に優しい形状、手頃な価格、そしてベーカリー製品や医薬品などの軽量品の包装における幅広い用途により、2024年に最大の市場収益シェアを占めました。これらの袋は、生分解性と環境への影響の少なさが重要な購買要因となる使い捨て用途に特に好まれています。カスタマイズが容易で、印刷技術との互換性も備えているため、エンドユーザーにとってのブランドイメージと製品の認知度がさらに向上します。

スタンドアップパウチ分野は、柔軟性、再封性、省スペース性を兼ね備えた包装への需要の高まりにより、2025年から2032年にかけて最も高い成長率を示すと予測されています。これらのパウチは、保存期間の延長と汚染防止に優れており、医薬品や化粧品に最適です。また、その美観、利便性、そして乾燥・液体両方の内容物への適応性も、小売およびeコマースチャネルにおける採用を加速させています。

- 用途別

用途に基づいて、市場は使い捨てと再利用可能に分類されます。使い捨てセグメントは、製薬業界および食品業界全体における厳格な衛生要件の強化を背景に、2024年には64.2%という最大の市場シェアを占めました。汚染管理と包装廃棄の利便性を重視する規制の強化により、使い捨て紙袋の普及が進んでいます。また、小売業や食品・飲料業界など、特にペースの速い環境において、大量処理においてもコスト効率に優れています。

再利用可能バッグ分野は、持続可能性への取り組みの拡大と、環境に配慮した包装ソリューションに対する消費者の嗜好の高まりを背景に、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。これらのバッグは、耐久性と見た目の魅力を維持しながら、環境に配慮した消費習慣を促進するため、高級ブランドやスーパーマーケットでますます利用されています。

- 容量別

容量に基づいて、市場は1kg未満、1kg~5kg、5kg~10kg、10kg超に分類されます。1kg~5kgセグメントは、食品、医薬品、飼料など、幅広い最終用途産業における汎用性の高さから、2024年には市場をリードしました。この容量範囲は、利便性や保管効率を損なうことなく、生鮮食品と非生鮮食品の両方を扱うのに最適です。

10kg超のセグメントは、農業、建設、化学分野における産業用途の増加に牽引され、予測期間中に最も高い成長を記録すると予想されています。これらのバッグは、堅牢な構造的完全性、バルク輸送における費用対効果、そして自動充填・搬送システムとの互換性を備えています。

- サイズ別

市場はサイズに基づいて、小型、中型、大型、特大の4サイズに分類されます。中型サイズは、容量、携帯性、使いやすさの理想的なバランスにより、2024年には最大の市場収益シェアを獲得しました。このサイズセグメントは、コンパクトでありながら機能的なパッケージが不可欠な小売、食品サービス、医薬品分野で大きな牽引力を発揮しています。

特大サイズ分野は、バルクハンドリング需要の高まりと、プラスチック袋に代わる持続可能な代替品への需要に支えられ、2025年から2032年にかけて最も高い成長率で成長すると予測されています。これらの袋は、大量包装、耐久性、耐候性に優れた包装が求められる建設業界や農業業界でますます利用が広がっています。

- シーリングとハンドル

シーリングとハンドルに基づき、市場はヒートシール、ハンドレングスハンドル、ジップロック、ツイストハンドル、フラットハンドル、その他に分類されます。ヒートシールセグメントは、優れたシール強度、不正開封防止機能、そして医薬品および食品グレードの包装における幅広い採用により、2024年の市場を席巻しました。ヒートシールは製品の完全性を確保し、漏れや腐敗を最小限に抑えながら保存期間を延長します。

ジップロック分野は、再封機能が利便性と再利用性に対する消費者の主要な需要となり、最も急速な成長が見込まれています。ジップロックの機能と生分解性素材の融合も、特に都市部や高級小売向けパッケージにおいて勢いを増しています。

- 形状別

形状に基づいて、市場は長方形、正方形、円形、その他に分類されます。長方形セグメントは、実用的な保管上の利点、積み重ねやすさ、そして印刷やラベル貼りへの適合性から、2024年には最大のシェアを獲得しました。長方形の袋は、医薬品や化粧品など、棚の存在感と運用効率が重視される分野で広く使用されています。

プレミアムおよびニッチ製品カテゴリーにおける革新的で差別化されたパッケージへの需要の高まりにより、円形バッグセグメントは予測期間中に最も高い成長を記録すると予想されています。円形バッグは視覚的な独自性を提供し、消費者との差別化を目指すブランドに多く採用されています。

- 流通チャネル別

流通チャネルに基づいて、市場はコンビニエンスストア、スーパーマーケット/ハイパーマーケット、専門店、Eコマース、その他に分類されます。スーパーマーケット/ハイパーマーケットセグメントは、まとめ買いのトレンドとパッケージ製品の直接的な視認性に牽引され、2024年には最大のシェアを占めました。これらの店舗は、特に都市部において、再利用可能な紙袋やブランド紙袋の主要な購入拠点として機能しています。

オンラインショッピングと宅配モデルの急増により、Eコマースは2025年から2032年にかけて最も急速な成長を遂げると予測されています。パッケージがブランドとの重要なタッチポイントとなるにつれ、eコマース事業者は環境への配慮と美観を重視し、紙ベースのソリューションへの移行を進めています。

- エンドユーザー別

エンドユーザー別に見ると、市場は食品・飲料、飼料、化粧品、農業、建設、医薬品、化学薬品、その他に分類されます。食品・飲料分野は、消費量の高さ、衛生基準の高さ、そして生分解性包装への急速な移行により、2024年には市場を牽引しました。これらの袋は、安全な保管、温度安定性、そして明確な製品ラベル表示をサポートします。

医薬品分野は、持続可能な二次包装、無菌保護、トレーサビリティに関する規制強化により、2025年から2032年にかけて最も高い成長率を示すと予測されています。バリア性と改ざん防止機能を強化した紙袋の需要の高まりも、この分野の成長を支えています。

紙袋市場の地域分析

- 米国は、プラスチック使用に関する規制の強化と、小売、食品サービス、食料品業界における持続可能な包装の採用増加に牽引され、2024年には紙袋市場において83.10%という最大の収益シェアを獲得し、市場を席巻しました。リサイクル可能で生分解性の代替品への需要の高まりと、消費者の環境意識の高まりにより、米国は地域リーダーとしての地位を確立しています。

- 大手紙袋メーカーの広範な存在、強力な小売インフラ、そして企業のサステナビリティへの取り組みが相まって、製品需要を牽引し続けています。さらに、地方自治体および連邦政府による使い捨てプラスチックの禁止措置も、紙ベースの包装ソリューションへの移行を加速させています。

- 米国市場は、紙袋のデザイン、強度、再利用性における革新の進展からも恩恵を受けており、北米の持続可能な包装分野での優位性をさらに強化しています。

カナダの紙袋市場の洞察

カナダは、国のプラスチック削減政策と消費者の環境配慮型包装への強いシフトに後押しされ、2025年から2032年にかけて北米の紙袋市場において最も高いCAGRを記録すると予測されています。特に食品サービスや小売業において、再利用可能で高品質な紙袋への需要が高まっており、需要を押し上げています。政府による環境に優しい代替包装への支援と、国内生産能力への投資拡大も、市場の成長をさらに後押ししています。

メキシコの紙袋市場の洞察

メキシコの紙袋市場は、小売業の成長、外食産業の拡大、そしてプラスチック廃棄物削減への圧力の高まりに支えられ、2025年から2032年にかけて着実な成長を遂げると予想されています。環境意識の高まり、規制の進展、そして地域貿易の連携により、国内および輸出向けの需要を満たすため、地元メーカーは紙袋の生産規模を拡大しています。

紙袋市場シェア

紙袋業界は、主に、次のような老舗企業によって牽引されています。

- ウェストロック社(米国)

- スマーフィット・カッパ(アイルランド)

- インターナショナルペーパー(米国)

- インテプラストグループ(米国)

- パピエ・メトラー社(ドイツ)

- PackagingPro(オーストラリア)

- 済南新春源包装有限公司(中国)

- モンディ(英国)

- タイ昭和パックス株式会社(タイ)

- コニテックス・ソノコ(米国)

北米紙袋市場の最新動向

- EPグループは2025年7月、ファッション小売業者に対し、紙袋のアップグレードを促すキャンペーンを開始しました。これは、アパレル業界におけるより高品質で持続可能な包装ソリューションへの推進を示唆しています。この動きは、小売包装基準に影響を与え、ブランドイメージに沿ったプレミアムな紙袋の需要を促進することが期待されています。

- 2025年6月、モンディは湿気に敏感な商品向けにカスタマイズされた高性能ソリューション「re/cycle PaperPlus Bag Advanced」を発表しました。これはプラスチック含有量を削減したソリューションです。このイノベーションは、紙ベースのハイブリッド包装へのトレンドを後押しし、機能性と持続可能性の両方を実現することで、産業用およびeコマース用包装分野におけるモンディの地位を強化します。

- 2024年6月、モンディはセメックスと提携し、スペインでソルミックスバッグを発売しました。これは、建設資材の梱包における大きな進歩でした。セメント混合工程で溶解するバッグを開発することで、モンディは建設業界における運用効率と持続可能性の向上に貢献し、環境に優しく廃棄物を削減するソリューションの幅広い導入を促進しています。

- 2024年10月、コールズは15ドルで、最大20kgまで収納でき、洗濯機洗いにも対応する洗える紙袋を発売しました。この革新は、耐久性と再利用可能な包装への消費者のシフトを反映しており、小売業界における使い捨てプラスチックからの脱却を後押しするとともに、長寿命紙袋メーカーの機会を拡大しています。

- 2024年11月、プライマークは、ギフトラッピングとして再利用できる赤いストライプ柄のクリスマスシーズン向けラッピングペーパー製ショッピングバッグを発売しました。この独創的な二重用途パッケージへのアプローチは、顧客エンゲージメントを高めるだけでなく、サステナビリティ目標の達成にも貢献し、紙袋が多用途で環境に配慮した小売ソリューションであることを改めて認識させています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。