北米植物性飲料市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.02 Billion

USD

13.12 Billion

2024

2032

USD

8.02 Billion

USD

13.12 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 13.12 Billion | |

| % | |

|

北米の植物性飲料市場:タイプ別(大豆、ココナッツ、アーモンド、オート麦など)、機能別(心血管の健康、がん予防、骨の健康、乳糖不使用代替品など)、製品別(プレーンとフレーバー)、パッケージ別(ガラス瓶、プラスチックボトルとパウチ、カートン、缶)、販売チャネル別(ハイパーマーケット/スーパーマーケット、コンビニエンスストア、独立系小規模食料品店、専門店、オンライン小売業者) - 2032年までの業界動向と予測

植物由来飲料市場規模

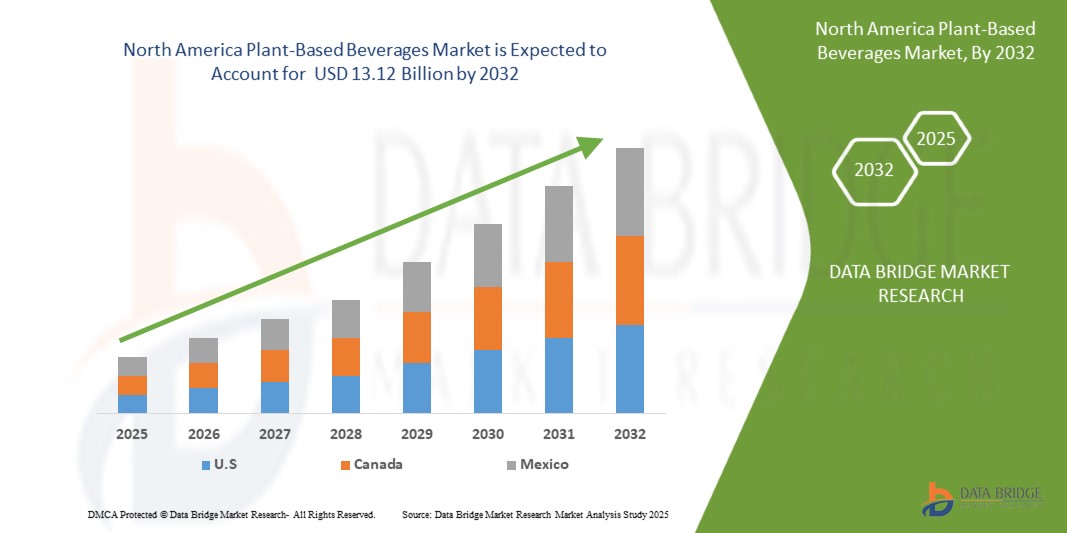

- 北米の植物由来飲料市場規模は2024年に80.2億米ドルと評価され、予測期間中に8.9%のCAGRで成長し、2032年までに131.2億米ドル に達すると予想されています。

- 北米の植物性飲料市場は、従来の乳製品に代わる持続可能で健康志向の高い代替品を求める消費者の高まりを背景に、力強い成長を遂げています。アーモンド、オート麦、大豆、ココナッツなどの主要な植物由来原料は、その栄養価、環境への持続可能性、そして乳糖不使用、ビーガン、アレルギー対応食との適合性から、米国とカナダ全土でますます人気が高まっています。

- この市場の変化は、ウェルネストレンドへの意識の高まり、クリーンラベルの需要、そしてビーガンやフレキシタリアンといった植物由来のライフスタイルの人気によってさらに加速しています。市場関係者は、味、食感、タンパク質含有量、そして栄養価の強化に重点を置き、継続的な製品イノベーションで対応しています。

植物由来飲料市場分析

- 北米全域で、健康意識の高まり、乳糖不耐症の増加、そして従来の乳製品に代わる持続可能な植物由来の代替品への消費者の大きなシフトを背景に、植物由来飲料が力強い成長を遂げています。アーモンド、オート麦、大豆、ココナッツ、米などを原料とする飲料は、その栄養価の高さと、ビーガンやフレキシタリアンといった多様な食生活への適応性から、小売や外食産業の主流チャネルへの導入が進んでいます。

- クリーンラベル、栄養強化、アレルゲンフリー製品への需要が、北米市場全体のイノベーションを加速させています。メーカーは、進化する健康トレンドに対応するため、タンパク質強化、糖質削減、カルシウム、ビタミン、プロバイオティクスなどの機能性成分の配合を優先しています。風味や食感の改善も、消費者の支持を後押ししています。

- 北米は、高度な食品加工インフラ、高い購買力、そして確立された健康とウェルネス文化に支えられ、2024年には世界の植物性飲料市場において大きなシェアを占めました。米国は、広範な小売店での入手可能性、植物性ブランドによる積極的なマーケティング、そしてカフェ、レストラン、そして業務用ケータリングにおけるフードサービス統合の拡大に牽引され、引き続き主要な貢献国となっています。

- 米国は、堅調な消費者需要、植物性タンパク質抽出における技術進歩、そして主要企業による研究開発・製品開発への戦略的投資に支えられ、この地域の市場をリードしています。大手ブランドからスタートアップ企業まで、多くの企業が需要に応えるべく事業を拡大しており、eコマースやD2Cチャネルを活用して市場へのリーチを拡大しています。

- 製品カテゴリーの中では、オート麦ベースの飲料が、クリーミーな舌触り、コーヒーやラテとの相性、そして低アレルゲン性といった理由から、急速に成長を遂げています。アーモンド飲料と豆乳飲料は依然として高い地位を維持していますが、環境問題やアレルゲンに関する課題に直面しています。ココナッツ飲料と米飲料も、独特の風味と消化性からニッチなセグメントとして成長しています。

- プライベートラベル製品の継続的な拡大、持続可能な調達と加工への投資、そしてCPG大手と食品技術革新者とのパートナーシップにより、北米は世界の植物由来飲料市場における重要な成長エンジンとイノベーションハブとしての役割を強化することが期待されています。

レポートの範囲と植物由来飲料市場のセグメンテーション

|

属性 |

植物由来飲料市場の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

メキシコ |

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

植物由来飲料市場の動向

「植物由来飲料における健康志向のイノベーションと持続可能性」

- 北米の植物性飲料市場における顕著かつ成長傾向として、従来の乳飲料に代わるクリーンラベル、アレルゲンフリー、栄養豊富な代替品を求める消費者の需要増加に牽引され、健康志向のイノベーションと持続可能な製品開発への移行が進んでいます。

- ダノン、ネスレ、オートリーなどの大手企業は、欧州市場全体で変化する健康とウェルネスの嗜好に応える植物由来のタンパク質、ビタミン、プロバイオティクスを強化した飲料を開発するために、研究開発に多額の投資を行っています。

- 市場では、ヨーロッパの厳格な環境および食品安全規制に沿って、アーモンド、オート麦、大豆、エンドウ豆など、オーガニック、非遺伝子組み換え、持続可能な方法で調達された原材料への強い推進力を感じています。

- 高圧処理 (HPP) や酵素処理などの食品加工技術の進歩により、メーカーは合成添加物の必要性を減らしながら、保存期間、風味、栄養素の保持を向上させることができます。

- 免疫サポート、消化器系の健康、エネルギー増強など、特定の健康効果をもたらす機能性植物ベースの飲料に対する消費者の関心が高まっており、植物性注入、アダプトゲン、繊維強化配合の技術革新を促進しています。

- 健康志向、持続可能な生産、機能性強化飲料へのトレンドは、市場競争を再定義しつつあります。透明性、エコイノベーション、そして個々のニーズに合わせた栄養を重視する企業が、ヨーロッパのダイナミックな植物由来飲料市場においてリーダーとして台頭しています。

植物由来飲料市場の動向

ドライバ

「健康意識、食生活の変化、そして持続可能な食品イノベーションによる需要の高まり」

- 健康とウェルネスへの世界的な関心の高まりは、植物性飲料市場を牽引する主な要因です。乳糖不耐症、乳製品アレルギー、そして植物性食生活の利点に対する意識の高まりにより、消費者はアーモンド、大豆、オート麦、エンドウ豆などの栄養価の高い代替飲料へと移行しています。

- 例えば、ネスレは2025年1月に、タンパク質と繊維を強化したオート麦とソラマメ飲料の新ラインを欧州で展開し、現代の消費者の健康と持続可能性の両方の目標に対応しました。

- 環境への懸念の高まりと動物農業をめぐる倫理的配慮により、持続可能で動物実験をしていない飲料の選択肢に対する需要が急増しています。この傾向は、特にヨーロッパと北米の若年層において、気候に配慮した消費パターンへの共感が高まっていることでさらに強まっています。

- 酵素加水分解、コールドプレス抽出、超高温(UHT)殺菌などの革新的な加工技術により、植物由来飲料の味、食感、栄養プロファイルが向上し、ブランドが乳製品との感覚的ギャップを埋めるのに役立っています。

- フレキシタリアン食の増加と、政府や保健機関による肉や乳製品の摂取量削減への支援の拡大が、市場の牽引力を高めています。小売業者は、植物由来食品カテゴリーにおいて、棚スペースの拡大やプライベートブランドの展開で対応しています。

- 健康意識、持続可能性への優先課題、そしてフードテックのイノベーションの融合は、世界市場の成長を加速させています。アジア太平洋地域とラテンアメリカの新興国では、都市化、消費者の嗜好の変化、そして可処分所得の増加により、フードテックの急速な普及が進んでいます。

抑制/挑戦

「高い生産コストとサプライチェーンの制約が市場の拡張性を阻害している」

- アーモンド、オート麦、エンドウ豆といった高級植物由来原料の調達にかかる比較的高い生産コストは、植物由来飲料の普及にとって大きな課題となっています。これらの原料は、従来の乳製品に比べて多くの土地、水、あるいは特殊な加工を必要とすることが多く、メーカーの運営費を押し上げています。

- たとえば、カリフォルニアとスペインでの気候関連の農業混乱により世界的なアーモンド価格が変動し、アーモンドベースの飲料の投入コストが増加し、価格戦略と利益率に直接影響を与えています。

- さらに、植物由来飲料市場は、望ましい風味、食感、そして乳製品と同等の栄養価を実現するなど、複雑な配合上の課題に直面しています。そのため、高度な加工設備、食品科学の専門知識、そして継続的な研究開発への投資が必要となり、特に中小規模の生産者にとって参入障壁が高まっています。

- 製品ラベル、栄養成分表示、そして乳製品関連用語(「ミルク」など)の使用に関する地域間の規制の不一致が、市場拡大をさらに複雑にしています。例えば欧州連合(EU)では、植物由来の代替品を「ミルク」と表示することに関する法的規制により、マーケティングの柔軟性と消費者への透明性が制限されています。

- 地政学的緊張と異常気象によって悪化した世界的なサプライチェーンの混乱により、原材料と梱包部品の安定した入手が妨げられ、生産の遅延と在庫の不安定化が生じています。

- これらの制約を克服するには、長期的な市場の存続可能性と拡張性を確保するために、回復力のあるサプライチェーン、持続可能な農業パートナーシップ、原料の効率性と費用対効果の高い加工技術の革新への戦略的投資が必要となる。

植物由来飲料市場の展望

- タイプ別

タイプに基づいて、植物ベースの飲料市場は、大豆、ココナッツ、アーモンド、オート麦、その他に分類されます。

アーモンドセグメントは、消費者の幅広い支持、マイルドな味わい、そして低カロリーや心臓に優しい特性といった健康上の利点が牽引役となり、2024年には28.4%という最大の収益シェアで市場を席巻するでしょう。北米とヨーロッパで人気のアーモンドベースの飲料は、カルシウム、ビタミン、タンパク質が強化されていることが多く、健康志向の人々や乳糖不耐症の人々の間で乳製品の代替品として好まれています。

- 機能別

機能に基づいて、植物ベースの飲料市場は、心臓血管の健康、がん予防、骨の健康、乳糖フリーの代替品、その他に分類されます。

心臓血管系健康セグメントは、2024年には34.6%という最大の収益シェアで市場を牽引する見込みです。これは、大豆、オート麦、アーモンドといった心臓に優しい植物由来の原料に対する消費者の嗜好の高まりが牽引しています。これらの原料は食物繊維、植物ステロール、不飽和脂肪酸が豊富で、LDLコレステロールを低下させ、心臓の健康全般をサポートします。心血管疾患の発症率の上昇と予防医療への意識の高まりにより、消費者は心臓に優しいライフスタイルの一環として植物由来飲料を取り入れるようになっています。

- 製品別

製品に基づいて、植物ベースの飲料市場はプレーンとフレーバーに分類されます。

フレーバーセグメントは、味のプロファイルの向上、フレーバーの選択肢の多様化、そして贅沢でありながら健康的な飲料に対する消費者の嗜好の高まりにより、2024年には26.5%という最大の収益シェアで市場を支配します。

- パッケージ別

包装に基づいて、植物ベースの飲料市場は、ガラス瓶、プラスチックボトルとポーチ、カートン、缶に分類されます。

カートン分野は、環境への配慮、利便性、そして長い保存期間を背景に、2024年には24.8%という最大の収益シェアで市場を席巻するでしょう。カートン包装は、軽量性、保管の容易さ、そしてリサイクル性から、植物由来飲料に広く採用されており、消費者とメーカー双方の持続可能性目標に合致しています。

- 販売チャネル別

販売チャネルに基づいて、植物ベースの飲料市場は、ハイパーマーケット/スーパーマーケット、コンビニエンスストア、独立系小規模食料品店、専門店、オンライン小売業者に分類されます。

ハイパーマーケット/スーパーマーケットセグメントは、豊富な商品ラインナップ、高い集客力、そして高い棚視認性により、2024年には55.8%という最大の収益シェアで市場を席巻するでしょう。これらの小売業態は、消費者に幅広い植物由来飲料ブランドと製品をワンストップで提供するワンストップデスティネーションとして機能しています。戦略的な店内プロモーション、魅力的な割引、そしてグローバルブランドと地域ブランドの両方を取り揃えていることが、消費者エンゲージメントの向上に貢献しています。

植物由来飲料市場の地域分析

北米植物性飲料市場の洞察

- 北米は世界の植物性飲料市場において大きなシェアを占めており、乳製品代替品、クリーンラベル栄養補助食品、そして環境に配慮した持続可能な食品への需要の高まりに牽引され、着実な成長が見込まれています。この地域は、成熟した健康とウェルネス文化、支援的なラベル規制、そして小売および食品サービスチャネルを通じた強力な市場浸透といった恩恵を受けています。

- オート麦、アーモンド、大豆、ココナッツベースの飲料における製品イノベーション、そしてeコマースとプライベートブランド製品の拡大が、成長をさらに支えています。米国政府の植物由来の食品中心の消費を奨励する食事ガイドラインと、植物性タンパク質技術への投資増加が、市場の勢いを強めています。

米国植物由来飲料市場の洞察

- 米国の植物由来飲料市場は、乳糖を含まない、アレルギー対応、機能性飲料の代替品に対する消費者の需要に後押しされ、力強いペースで成長すると予測されています。

- 主流の小売店や健康志向の小売店における植物由来ブランドの急増と、カフェやファストカジュアルチェーンでの食品サービスへの導入により、このカテゴリーの認知度とアクセス性が高まっています。

- タンパク質強化、低糖配合、味や食感の強化におけるイノベーション活動の活発化は、健康志向のミレニアル世代とZ世代の消費者をターゲットとする多国籍企業とスタートアップ企業の競争環境によって推進されている。

カナダの植物由来飲料市場の洞察

- カナダの植物性飲料市場は、植物性食品の採用の増加、乳製品アレルギーへの意識の高まり、持続可能な食品生産に向けた政府の取り組みに支えられ、勢いを増しています。

- カナダの消費者は、特にトロント、バンクーバー、モントリオールなどの都市部で、栄養価と料理の多様性から、オート麦やアーモンドベースの飲料をますます好んで摂取するようになっている。

- 国内ブランドは機能性原料やクリーンラベル認証の革新を拡大しており、小売業者は植物由来製品の棚スペースを拡大し続け、消費者のアクセスを向上させ、市場拡大を促進しています。

植物由来飲料の市場シェア

植物由来飲料業界は、主に次のような定評ある企業によって牽引されています。

- ダノンSA(フランス)

- ネスレSA(スイス)

- Hain Celestial Group, Inc.(米国)

- ブルーダイヤモンドグロワーズ(米国)

- Califia Farms, LLC(米国)

- コカ・コーラ社(米国)

- SunOpta Inc.(カナダ)

- オートリーAB(スウェーデン)

- パシフィックフーズオブオレゴンLLC(米国)

- リップルフーズPBC(米国)

- Vitasoy International Holdings Ltd. (香港)

- エルムハースト・ミルクド・ダイレクトLLC(米国)

- キャンベルスープカンパニー(米国)

- アース・オウン・フード・カンパニー(カナダ)

- サニタリウム・ヘルスフード・カンパニー(オーストラリア)

- グッドカルマフーズ社(米国)

北米植物性飲料市場の最新動向

- 2025年4月、植物由来飲料のリーディングブランドであるアルプロは、オーツミルク製品に使用するオーツ麦を英国産に切り替え、生産戦略を大幅に転換することを発表しました。この動きは、持続可能性の向上と地域農業の支援を目的としています。この転換は、ノーサンプトンシャーにあるハイテク施設「ナバラ・オートミル」によって促進され、同施設では地元産のオーツ麦をアルプロの製造ニーズに合わせて加工しています。

- 2025年1月、オートリー・グループABはネスプレッソと提携し、オーツミルク愛好家向けに特別にデザインされた限定版コーヒーブレンドを発売しました。ネスプレッソ オートリー バリスタエディションコーヒーは、オートリーのオーツミルクドリンクによく合う、ビスケットのような豊かな風味が特徴で、植物由来のコーヒー代替品への需要の高まりに応えています。

- 2024年10月、英国を拠点とする植物性ミルクの大手メーカーであるRude Healthは、フィンランドの乳製品会社Oddlygoodに買収されました。この買収は、Oddlygoodの英国市場におけるプレゼンスの拡大と、植物性製品の提供多様化を目的としています。Rude Healthの共同創業者であるCamilla Barnardは、買収後も引き続きブランドコンサルタントとして貢献します。

- 2024年、アルプロはチルド製品ポートフォリオを拡大し、植物性プロテイン飲料やヨーグルト代替品など6つの新製品を投入しました。特に注目すべきは、「クリーミーオーツ&アーモンド ノーシュガー」シリーズに500mlサイズが追加されたことです。これらの製品はカルシウムとビタミンを強化しており、栄養価が高く低糖質の植物性飲料を求める消費者のニーズに応えています。

- 2024年、オートリーグループABはドイツ最大のコーヒーチェーンであるコーヒーフェローズと提携し、ドイツ、オーストリア、ベルギー、ルクセンブルク、オランダの約275店舗で乳製品不使用のオート麦ベースの飲料を提供しました。この提携は、一般的なコーヒーショップにおける植物由来の選択肢の普及を目指しています。

- 30年以上の実績を持つオランダの乳製品会社Boermarkeは、2023年9月に植物由来乳製品のみの生産への移行を発表しました。同社は3年以内にこれらの製品をヨーロッパのすべてのスーパーマーケットで販売することを目指しており、乳製品業界における植物由来代替品への大きなシフトを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米植物性飲料市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 北米の植物性飲料市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 トップツーボトム分析

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 北米の植物性飲料市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 プライベートラベルとブランド分析

5.2 バリューチェーン分析

5.3 サプライチェーン分析

5.4 消費者可処分所得のダイナミクス/支出のダイナミクス

5.5 ショッピング行動とダイナミクス

5.5.1 家族や友人からの推薦

5.5.2 広告

5.5.2.1. テレビ広告

5.5.2.2. オンライン広告

5.5.2.3. 店内広告

5.5.2.4. 屋外広告

5.6 プロモーション活動

5.7 新製品発売戦略

5.7.1.1. 新製品の発売数

5.7.1.1.1. ライン拡張

5.7.1.1.2. 新しいパッケージ

5.7.1.1.3. 再起動

5.7.1.1.4. 新しい定式化

5.7.1.2. 差別化された製品の提供

5.7.1.3. 消費者の要件を満たす

5.7.1.4. パッケージデザイン

5.7.1.5. 価格分析

5.7.1.6. 製品の位置付け

5.8 ラベル表示と主張

5.9 購入に影響を与える要因

5.1 ブランド競合分析

5.11 消費者のタイプと購買意識

5.11.1.1. ミレニアル世代

5.11.1.2. ジェネレーションX

5.11.1.3. ベビーブーマー世代

6 北米植物性飲料市場(タイプ別)、2022年~2031年(百万米ドル)

(ASP、価値、ボリュームはすべてのセグメントに提供されます)

6.1 概要

6.2 植物性ミルク

6.2.1 アーモンドミルク

6.2.1.1. アーモンドミルク(種類別)

6.2.1.1.1. 自家製

6.2.1.1.2. 常温保存可能

6.2.1.1.3. 冷蔵

6.2.1.2. アーモンドミルク(配合別)

6.2.1.2.1. 加糖

6.2.1.2.2. 無糖

6.2.2 ココナッツミルク

6.2.2.1. ココナッツミルク(種類別)

6.2.2.1.1. 全脂肪ココナッツミルク

6.2.2.1.2. ライトココナッツミルク

6.2.2.1.3. 冷蔵庫ココナッツミルク

6.2.2.1.4. その他

6.2.2.2. ココナッツミルク(配合別)

6.2.2.2.1. 加糖

6.2.2.2.2. 無糖

6.2.3 カシューナッツミルク

6.2.3.1. カシューナッツ(種類別)

6.2.3.1.1. デザートホール

6.2.3.1.2. 焦げた部分

6.2.3.1.3. ホワイトホールズ

6.2.3.1.4. その他

6.2.3.2. カシューミルク(配合別)

6.2.3.2.1. 加糖

6.2.3.2.2. 無糖

6.2.4 クルミミルク

6.2.4.1. クルミの種類別

6.2.4.1.1. ブラックウォルナット

6.2.4.1.2. バターナッツ

6.2.4.1.3. イングリッシュウォールナット

6.2.4.2. クルミミルク(配合別)

6.2.4.2.1. 加糖

6.2.4.2.2. 無糖

6.2.5 ヘーゼルナッツミルク

6.2.5.1. ヘーゼルナッツ(種類別)

6.2.5.1.1. ハイブリッドヘーゼルナッツ

6.2.5.1.2. ビークドヘーゼルナッツ

6.2.5.2. ヘーゼルナッツミルク(配合別)

6.2.5.2.1. 加糖

6.2.5.2.2. 無糖

6.2.6 豆乳

6.2.6.1. 豆乳(配合別)

6.2.6.1.1. 加糖

6.2.6.1.2. 無糖

6.2.7 オートミルク

6.2.7.1. オートミルク(配合別)

6.2.7.1.1. 加糖

6.2.7.1.2. 無糖

6.2.8 ライスミルク

6.2.8.1. ライスミルク(配合別)

6.2.8.1.1. 加糖

6.2.8.1.2. 無糖

6.2.9 亜麻ミルク

6.2.9.1. 亜麻ミルク(配合別)

6.2.9.1.1. 加糖

6.2.9.1.2. 無糖

6.2.10 その他

6.3 レモネード

6.3.1 レモネードの種類

6.3.1.1. プレーンレモネード

6.3.1.2. ミントレモネード

6.3.1.3. フルーツレモネード

6.3.1.3.1. フルーツレモネード(種類別)

6.3.1.3.2. マンゴーレモネード

6.3.1.3.3. パイナップルレモネード

6.3.1.3.4. ブルーベリーレモネード

6.3.1.3.5. ブラックベリーレモネード

6.3.1.3.6. その他

6.4 ネクタードリンク

6.4.1 ネクタードリンク(フレーバー別)

6.4.1.1.1. マンゴー

6.4.1.1.2. ライチ

6.4.1.1.3. アップル

6.4.1.1.4. グヴァヴァ

6.4.1.1.5. ミックスフルーツ

6.4.1.1.6. その他

6.5 エナジードリンク/スポーツドリンク

6.5.1 エナジードリンク(フレーバー別)

6.5.1.1. マンゴー風味

6.5.1.2. サルシ風味

6.5.1.3. グレープフレーバー

6.5.1.4. ノニフレーバー

6.5.1.5. バジルシードフレーバー

6.5.1.6. ココナッツ風味

6.6 ジュース

6.6.1 ジュースの種類

6.6.1.1. 野菜ジュース

6.6.1.1.1. 野菜ジュース(種類別)

6.6.1.1.1.1 ビートジュース

6.6.1.1.1.2 キャベツジュース

6.6.1.1.1.3 ニンジンジュース

6.6.1.1.1.4 スイカジュース

6.6.1.1.1.5 その他

6.6.1.2. フルーツジュース

6.6.1.2.1. フルーツジュース(種類別)

6.6.1.2.1.1 オレンジジュース

6.6.1.2.1.2 アップルジュース

6.6.1.2.1.3 グレープジュース

6.6.1.2.1.4 パイナップルジュース

6.6.1.2.1.5 その他

6.7 その他(シェイクとノッグ)

7 北米植物性飲料市場(供給元別、2022~2031年、(百万米ドル))

7.1 概要

7.2 アーモンド

7.3 ココナッツ

7.4 カシューナッツ

7.5 ウォールナット

7.6 ヘーゼルナッツ

7.7 大豆

7.8 オート麦

7.9 ライス

7.1 亜麻

7.11 その他

8 北米植物性飲料市場(カテゴリー別)、2022年~2031年(百万米ドル)

8.1 概要

8.2 オーガニック

8.3 従来型

9 北米植物性飲料市場(フレーバー別)、2022年~2031年(百万米ドル)

9.1 概要

9.2 オリジナル/無香料

9.3 フレーバー

北米の植物性飲料市場(製品タイプ別)、2022年~2031年(百万米ドル)

10.1 概要

10.2 冷蔵

10.3 常温保存可能

11 北米植物性飲料市場(配合別)、2022年~2031年(百万米ドル)

11.1 概要

11.2 加糖

11.3 無糖

12 北米植物性飲料市場(栄養強化別)、2022年~2031年(百万米ドル)

12.1 概要

12.2 レギュラー

12.3 強化

13 北米植物性飲料市場(性質別)、2022年~2031年(百万米ドル)

13.1 概要

13.2 遺伝子組み換え作物

13.3 非遺伝子組み換え

14 北米植物性飲料市場(需要別)、2022年~2031年(百万米ドル)

14.1 概要

14.2 レギュラー

14.3 グルテンフリー

14.4 ナッツフリー

14.5 大豆不使用

14.6 人工保存料・着色料不使用

14.7 その他

15 北米植物性飲料市場(パッケージサイズ別)、2022年~2031年(百万米ドル)

15.1 概要

15.2 100ml未満

15.3 110 ML

15.4 250 ML

15.5 500 ML

15.6 1000 ML

15.7 1000ml以上

16 北米植物性飲料市場(包装タイプ別)、2022年~2031年(百万米ドル)

16.1 概要

16.2ボトル

16.2.1 ボトルの種類別

16.2.1.1. ガラス

16.2.1.2. プラスチック

16.2.1.3. その他

16.3 缶

16.4 パケット

16.5 その他

17 北米植物性飲料市場(流通チャネル別)、2022年~2031年(百万米ドル)

17.1 概要

17.2 店舗型小売業者

17.2.1 スーパーマーケット/ハイパーマーケット

17.2.2 冷凍乳製品店/パーラー

17.2.3 コンビニエンスストア

17.2.4 食料品小売業者

17.2.5 専門店

17.2.6 卸売業者

17.2.7 その他

17.3 非店舗小売業者

17.3.1 オンライン小売業者

17.3.2 会社のウェブサイト

18 北米植物性飲料市場、企業概要

18.1 企業シェア分析:北米

18.2 合併と買収

18.3 新製品の開発と承認

18.4 拡大とパートナーシップ

18.5 規制の変更

19 北米植物性飲料市場(地域別)、2022年~2031年(百万米ドル)

19.1 概要(上記のすべての区分は、この章では国別に表されています)

19.2 北米

19.2.1 米国

19.2.2 カナダ

19.2.3 メキシコ

北米の植物性飲料市場20選、SWOT分析とDBMR分析

21 北米植物性飲料市場、企業プロフィール

21.1 アルプロ(ダノン)

21.1.1 会社概要

21.1.2 収益分析

21.1.3 製品ポートフォリオ

21.1.4 最近の動向

21.2 オートリー株式会社

21.2.1 会社概要

21.2.2 収益分析

21.2.3 製品ポートフォリオ

21.2.4 最近の動向

21.3 ザ・ハイン・セレスティアル・グループ社

21.3.1 会社概要

21.3.2 収益分析

21.3.3 製品ポートフォリオ

21.3.4 最近の動向

21.4 サニタリウム健康食品会社

21.4.1 会社概要

21.4.2 収益分析

21.4.3 製品ポートフォリオ

21.4.4 最近の開発

21.5 カリフォルニアファームズLLC

21.5.1 会社概要

21.5.2 収益分析

21.5.3 製品ポートフォリオ

21.5.4 最近の開発

21.6 ハーシー社

21.6.1 会社概要

21.6.2 収益分析

21.6.3 製品ポートフォリオ

21.6.4 最近の動向

21.7 シンプルな食べ物

21.7.1 会社概要

21.7.2 収益分析

21.7.3 製品ポートフォリオ

21.7.4 最近の開発

21.8 YEO HIAP SENG LTD.(FAR EAST ORGANIZATION)

21.8.1 会社概要

21.8.2 収益分析

21.8.3 製品ポートフォリオ

21.8.4 最近の開発

21.9 パシフィックフーズ(キャンベルスープ社が買収)

21.9.1 会社概要

21.9.2 収益分析

21.9.3 製品ポートフォリオ

21.9.4 最近の開発

21.1 地球のみ

21.10.1 会社概要

21.10.2 収益分析

21.10.3 製品ポートフォリオ

21.10.4 最近の開発

21.11 アクセラム・リソーシズ・コーポレーション

21.11.1 会社概要

21.11.2 収益分析

21.11.3 製品ポートフォリオ

21.11.4 最近の動向

21.12 マコーミック・アンド・カンパニー

21.12.1 会社概要

21.12.2 収益分析

21.12.3 製品ポートフォリオ

21.12.4 最近の動向

21.13 ネスレSA

21.13.1 会社概要

21.13.2 収益分析

21.13.3 製品ポートフォリオ

21.13.4 最近の動向

21.14 チョバニ・グローバル・ホールディングスLLC

21.14.1 会社概要

21.14.2 収益分析

21.14.3 製品ポートフォリオ

21.14.4 最近の動向

21.15 サンオプタ

21.15.1 会社概要

21.15.2 収益分析

21.15.3 製品ポートフォリオ

21.15.4 最近の動向

21.16 ムーアラブランドLLC

21.16.1 会社概要

21.16.2 収益分析

21.16.3 製品ポートフォリオ

21.16.4 最近の動向

21.17 エルムハースト

21.17.1 会社概要

21.17.2 収益分析

21.17.3 製品ポートフォリオ

21.17.4 最近の動向

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、企業リストはご要望に応じて変更または差し替えられる場合があります。

関連レポート22件

23 結論

24 アンケート

25 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。