北米ポリ乳酸(PLA)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

276.13 Million

USD

645.58 Million

2024

2032

USD

276.13 Million

USD

645.58 Million

2024

2032

| 2025 –2032 | |

| USD 276.13 Million | |

| USD 645.58 Million | |

| % | |

|

北米ポリ乳酸(PLA)市場セグメンテーション:タイプ別(ラセミPLLA(ポリL乳酸)、レギュラーPLLA(ポリL乳酸)、PDLA(ポリD乳酸)、PDLLA(ポリDL乳酸))、原材料別(トウモロコシ、キャッサバ、サトウキビ、テンサイなど)、形態別(フィルム・シート、コーティング、繊維など)、用途別(包装、輸送、農業、医療、電子機器、繊維、衛生など)、エンドユーザー別(プラスチックフィルム、ボトル、生分解性医療機器)、グレード別(熱成形、押し出し成形、射出成形、ブロー成形) - 2032年までの業界動向と予測

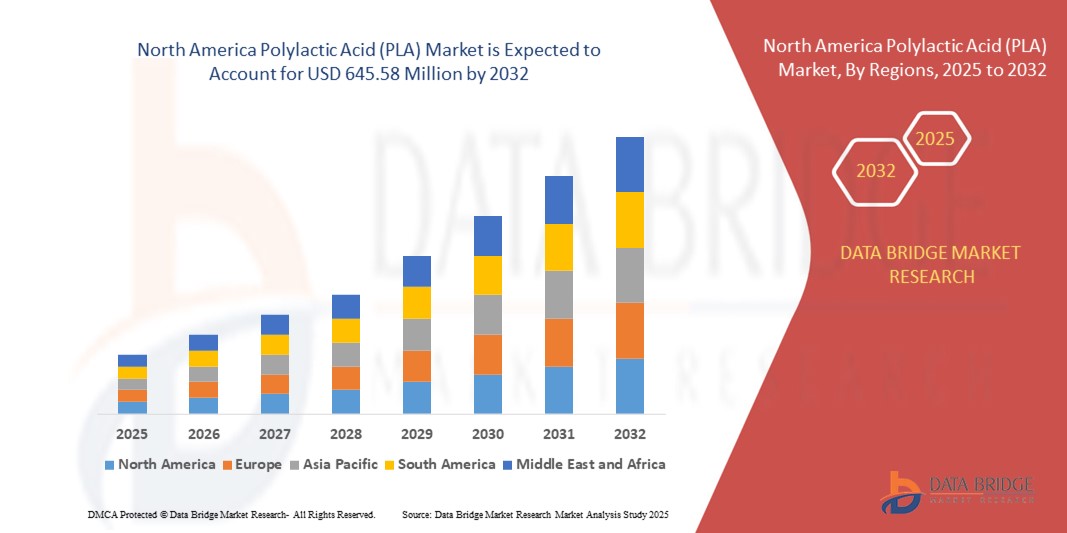

北米のポリ乳酸(PLA)市場規模

- 北米のポリ乳酸(PLA)市場規模は2024年に2億7,613万米ドルと評価され、予測期間中に11.20%のCAGRで成長し、2032年には6億4,558万米ドル に達すると予想されています。

- 市場の成長は、持続可能な包装材料の需要の高まり、生分解性プラスチックに関する意識の高まり、食品包装、農業、繊維、3D印刷などの分野でのPLAの採用の増加によって主に推進されています。

- さらに、使い捨てプラスチックを禁止する政府の規制と、バイオベースの代替品の使用を促進するインセンティブが、地域全体で市場の拡大を加速させている。

北米ポリ乳酸(PLA)市場分析

- 北米のポリ乳酸(PLA) 市場は、環境に優しい製品に対する消費者の嗜好の高まりと環境政策の厳格化により、大きな変革期を迎えています。

- 食品・飲料業界は、従来の石油由来プラスチックから堆肥化可能な包装ソリューションへの移行により、PLA消費の大きなシェアを占めています。

- 米国のポリ乳酸(PLA) 市場は、生分解性包装の需要増加と州レベルでの使い捨てプラスチックの禁止の実施に支えられ、2024年に北米で最大の収益シェアの78.2%を獲得しました。

- カナダは、使い捨てプラスチックの禁止に向けた政府の取り組みの増加、グリーンテクノロジーへの投資の増加、環境に優しい代替品に対する消費者の意識の高まりにより、北米のポリ乳酸(PLA)市場で最も高い複合年間成長率(CAGR)を記録すると予想されています。

- 通常のPLLAセグメントは、高い結晶性、優れた機械的強度、そして包装および医療用途における幅広い用途により、2024年には最大の市場収益シェアを占めました。この地域では、製造経済性の好さと食品接触用途への規制承認に支えられ、最も商業的に実現可能で、広く生産されているPLAの変種です。

レポートの範囲と北米のポリ乳酸(PLA)市場のセグメンテーション

|

属性 |

北米ポリ乳酸(PLA)主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 3Dプリンティングと自動車におけるバイオプラスチックの用途拡大 |

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

北米のポリ乳酸(PLA)市場動向

食品・飲料業界における生分解性包装の需要増加

- 北米における持続可能な包装への移行は、石油由来プラスチックに代わる環境に優しい代替品として、ポリ乳酸(PLA)の採用を促進しています。プラスチック汚染と使い捨て包装の環境への影響に対する消費者の意識の高まりから、メーカーはPLAを製品ラインに取り入れ、特に食品容器、包装材、使い捨て食器などに活用するようになりました。

- プラスチック製ストロー、バッグ、カトラリーの禁止を含む、地域全体の政府規制により、堆肥化可能な素材への移行が加速しています。食品サービスチェーンや食料品小売業者は、コンプライアンス基準を満たし、企業の持続可能性目標と整合を図るため、PLAベースの製品への切り替えをますます進めています。

- 食品・飲料業界は、PLAの堆肥化性、透明性、バリア性といった特性から恩恵を受けており、幅広い包装形態に適しています。ブランドはPLAを使用することで、差別化を図り、プラスチックフリーの包装ソリューションを求める環境意識の高い消費者にアピールしています。

- 例えば、2023年には、カリフォルニア州とニューヨーク州の複数のクイックサービスレストランが、プラスチック削減の取り組みの一環として、PLAコーティングされた紙コップと食品トレイを導入しました。これらの変更は、埋め立て廃棄物の削減に貢献しただけでなく、環境意識の高い顧客の間でのブランド認知度向上にも貢献しました。

- PLAベースの包装は勢いを増していますが、長期的な成功は、堆肥化インフラの整備、使用済み製品の管理、そして従来の素材とのコストの均衡化にかかっています。関係者は協力してリサイクルシステムを強化し、適切な廃棄方法に関する消費者教育を推進する必要があります。

北米のポリ乳酸(PLA)市場の動向

ドライバ

支援的な規制枠組みと企業の持続可能性イニシアチブ

• 北米における厳格な環境政策と支援的な法律は、PLA市場の急速な成長を促進しています。米国とカナダは、非生分解性包装の禁止や政府調達におけるバイオベースの代替品の使用義務付けなど、プラスチック廃棄物の削減を目的とした連邦および州レベルの措置を実施しています。

• あらゆる業界の企業が、持続可能な慣行を積極的に導入し、炭素削減目標の達成に取り組んでいます。これには、包装、ラベル、消費財におけるポリ乳酸(PLA)などの生分解性素材への移行が含まれます。これらの取り組みは、透明性と持続可能性を重視する環境・社会・ガバナンス(ESG)報告要件と結びついていることがよくあります。

• 大手食品・小売・飲料企業は、PLAメーカーと提携し、適合材料の安定供給を確保しています。このパートナーシップモデルは、PLAメーカーが長期契約を確保し、生産能力拡大に投資するのに役立っています。

• 例えば、2024年には、カナダの大手小売チェーンが、500店舗の自社ブランド食品にPLAベースの包装を導入すると発表し、廃棄物ゼロの誓約を強化し、堆肥化可能な材料の需要を押し上げました。

• 規制や企業の取り組みによって好ましい状況が生まれている一方で、増加する生分解性廃棄物を処理するための基準の調和やインフラの構築には依然として課題が残っています。これらのギャップを解消することが、地域市場におけるPLAの潜在能力を最大限に引き出す上で極めて重要です。

抑制/挑戦

高い生産コストと限られた産業用堆肥化施設

• 環境面でのメリットがあるにもかかわらず、PLAの生産コストは従来のプラスチックに比べて依然として大幅に高くなっています。原料価格の変動、加工の複雑さ、規模の経済性の限界といった要因により、PLAはコスト重視の用途、特に小規模メーカーや包装メーカーにとって競争力が低くなっています。

• 北米におけるもう一つの大きな障壁は、適切な堆肥化インフラの不足です。ほとんどの自治体の廃棄物管理システムは、PLAなどの産業用堆肥化可能物質を処理する設備を備えておらず、その結果、これらの物質は埋め立て地に送られ、本来の目的通りに分解されません。

• 廃棄および堆肥化基準に関する消費者の混乱は、PLAソリューションの効果をさらに低下させます。リサイクルまたは一般廃棄物処理の流れにおいて、PLA製品が誤って配置された場合、選別プロセスが汚染され、持続可能性の目標が損なわれる可能性があります。

• 例えば、2023年に米国のいくつかの都市で実施された廃棄物監査では、認定された堆肥化施設へのアクセスの欠如と一貫性のないラベル表示慣行のために、PLAラベル付き製品の60%以上が最終的に埋め立て処分されていることが判明しました。

• これらの問題に対処するには、政府、廃棄物管理事業者、そして製造業者の連携が必要です。地域の堆肥化能力への投資、ラベルの標準化、そして生分解性包装に関する公衆教育の向上は、導入の拡大と長期的な効果を促進するために不可欠です。

北米ポリ乳酸(PLA)市場の範囲

市場は、タイプ、原材料、形状、用途、エンドユーザー、グレードに基づいて分類されています。

- タイプ別

北米のポリ乳酸(PLA)市場は、種類別にラセミPLLA(ポリL-乳酸)、レギュラーPLLA(ポリL-乳酸)、PDLA(ポリD-乳酸)、PDLLA(ポリDL-乳酸)に分類されます。レギュラーPLLAセグメントは、高い結晶性、優れた機械的強度、そして包装用途や医療用途における幅広い用途に牽引され、2024年には最大の市場収益シェアを占めました。この地域では、製造コストの優位性と食品接触用途への規制承認に支えられ、最も商業的に実現可能で、広く生産されているPLAです。

PDLLAセグメントは、高い柔軟性、低い分解速度、そして生分解性医療インプラントや薬物送達システムへの応用拡大により、2025年から2032年にかけて最も高い成長率を示すと予想されています。その生体適合性は、縫合糸、組織工学、整形外科用途に最適であり、特にヘルスケア分野における生体吸収性材料の需要増加に伴い、その傾向が顕著です。

- 原材料別

原材料に基づいて、市場はトウモロコシ、キャッサバ、サトウキビ、テンサイ、その他に分類されます。トウモロコシは、デンプン含有量の高さ、米国全土での広範な栽培、そして確立された加工インフラを背景に、2024年には最大のシェアを占めました。トウモロコシ由来のPLAは、安定したサプライチェーンの恩恵を受けており、包装材や使い捨て製品向けのバイオプラスチックの製造に広く使用されています。

サトウキビ分野は、バイオベース製品の製造と持続可能な調達への取り組みの拡大に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。サトウキビは、環境負荷の低さと地域の持続可能性プログラムからの強力な支援により、好ましい代替品として台頭しています。

- フォーム別

PLA市場は、形状に基づいて、フィルム・シート、コーティング、繊維、その他に分類されます。2024年には、食品サービス、小売、eコマース業界における堆肥化可能な包装材の需要増加を背景に、フィルム・シート分野が市場を牽引しました。これらの形状は、柔軟性、透明性、そして熱成形やラミネート加工への適合性から、広く利用されています。

繊維分野は、繊維・衛生産業における需要の増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。PLAベースの繊維は、吸湿性、柔軟性、生分解性を備えており、持続可能な衣料品、おむつ、おしりふきなどに最適です。

- アプリケーション別

用途別に見ると、市場は包装、輸送、農業、医療、電子機器、繊維、衛生、その他に分類されます。包装分野は、食品容器、ラップ、使い捨て製品における従来のプラスチックからPLAへの置き換えが進んだことにより、2024年には最大の収益シェアを獲得しました。消費者による堆肥化可能な包装への強い嗜好と規制当局の支援も、この分野をさらに後押ししています。

医療分野は、生分解性縫合糸、インプラント、薬剤送達材料の需要増加に伴い、2025年から2032年にかけて最も高い成長率を示すと予想されています。PLAの実証済みの生体適合性と吸収性は、様々なヘルスケア用途への採用に貢献しています。

- エンドユーザー別

エンドユーザー別に見ると、市場はプラスチックフィルム、ボトル、生分解性医療機器に分類されます。プラスチックフィルム分野は、食品包装、工業用包装、農業用マルチフィルムにおける堅調な消費を背景に、2024年には最大のシェアを占めました。PLAは石油由来のフィルムを代替する能力があり、この分野における主要な成長要因となっています。

生分解性医療機器分野は、吸収性材料のイノベーションと、臨床現場における持続可能な代替品の普及拡大に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。規制当局の承認取得の増加と医療グレードPLAの進歩は、製品の普及を促進しています。

- 学年別

グレードに基づいて、市場は熱成形、押出成形、射出成形、ブロー成形に分類されます。射出成形セグメントは、複雑な形状を持つ幅広い消費財、自動車部品、医療部品の製造における汎用性の高さから、2024年には市場を席巻しました。

熱成形分野は、食品・飲料業界におけるPLAベースのトレイ、容器、クラムシェル包装の需要増加に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。大量生産に適しており、リサイクルも容易なため、持続可能な包装用途に最適な選択肢となります。

北米ポリ乳酸(PLA)市場地域分析

- 米国のPLA市場は、生分解性包装の需要増加と州レベルでの使い捨てプラスチックの禁止の実施に支えられ、2024年に北米で最大の収益シェアの78.2%を獲得しました。

- 同国の食品・飲料部門は発達しており、環境に優しい素材に対する規制の奨励と相まって、PLAベースの包装ソリューションの力強い成長を促進している。

- 3Dプリント、バイオメディカル用途、農業におけるPLAの採用増加も市場拡大に貢献している。

- さらに、米国に拠点を置く主要企業は、増大する需要を満たすために生産能力の拡大と原料の現地調達に投資しており、地域のPLA市場における米国のリーダーシップを強化している。

カナダのポリ乳酸(PLA)市場に関する洞察

カナダのPLA市場は、環境意識の高まりと政府によるプラスチック廃棄物削減への強い関心に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。使い捨てプラスチックの禁止を目指す国の政策と、バイオベース素材のイノベーションへの資金提供により、メーカーや小売業者はPLAを現実的な代替品として採用するようになっています。成長を続けるカナダの食品包装およびヘルスケア分野では、持続可能性目標の達成に向けて、PLAなどの堆肥化可能な素材の導入が進んでいます。さらに、研究機関と業界関係者のパートナーシップによりPLA技術の進歩が促進され、カナダの循環型経済への移行におけるPLAの役割がさらに強化されています。

北米のポリ乳酸(PLA)市場シェア

北米のポリ乳酸 (PLA) 業界は、主に次のような老舗企業によって牽引されています。

- ネイチャーワークスLLC(米国)

- ダニマー・サイエンティフィック(米国)

- トータルエナジーズ コービオン(米国)

- BASFコーポレーション(米国)

- エボニックコーポレーション(米国)

- デュポン・ド・ネムール社(米国)

- フテロUSA社(米国)

- グッドネイチャードプロダクツ社(カナダ)

- ジェンパックLLC(米国)

- LOOP Industries Inc.(カナダ)

北米ポリ乳酸(PLA)市場の最新動向

- 2023年9月、ダニマー・サイエンティフィックとシェブロン・フィリップス・ケミカルは、ダニマーのRinnovoポリマーを用いた大量生産可能な生分解性プラスチック製品の開発に向けた戦略的提携を締結しました。この提携は、持続可能な包装への需要の高まりに対応するため、PLAベースのバイオプラスチックの規模拡大に重点を置いています。この提携により、両社の市場プレゼンスが強化され、商業用途における環境に優しい素材の採用が加速することが期待されます。

- スルザーは2023年5月、ジンダン・ニュー・バイオマテリアルズと提携し、中国河南省の新工場にライセンス供与されたPLA生産技術を導入しました。年間生産能力75万トンのこの工場は、食品包装、成形品、繊維分野への供給に注力します。この提携は、世界的なPLA供給の拡大と、バイオベースプラスチック市場の成長を支援することを目的としています。

- 2022年6月、BASFとオーストラリアの企業Confoilは、BASFのecovio PS 1606バイオポリマーを使用した、認証済みの堆肥化可能でオーブンにも使用できる紙製食品トレイを共同で発売しました。持続可能性と性能の両方を考慮して設計されたこのソリューションは、北米の環境意識の高い消費者をターゲットとしています。この開発は、Confoilの地域におけるプレゼンスを高めるとともに、堆肥化可能な食品包装への移行に貢献します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。