北米衛星トランスポンダー市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

425.43 million

USD

518.35 million

2024

2032

USD

425.43 million

USD

518.35 million

2024

2032

| 2025 –2032 | |

| USD 425.43 million | |

| USD 518.35 million | |

| % | |

|

北米の衛星トランスポンダー市場セグメンテーション、サービス(リース、保守・サポートなど)、タイプ(ベントパイプトランスポンダーおよび再生型トランスポンダー)、アンプタイプ(ソリッドステートパワーアンプ(SSPA)および進行波管アンプ(TWTA))、帯域幅(Cバンド、KAバンド、KUバンド、Kバンドなど)、アプリケーション(商用通信、政府通信、ナビゲーション、リモートセンシング、リーチおよび開発(R&D)、その他)、エンドユーザー(メディアおよび放送、データおよび通信) - 2032年までの業界動向と予測

北米の衛星トランスポンダー市場規模

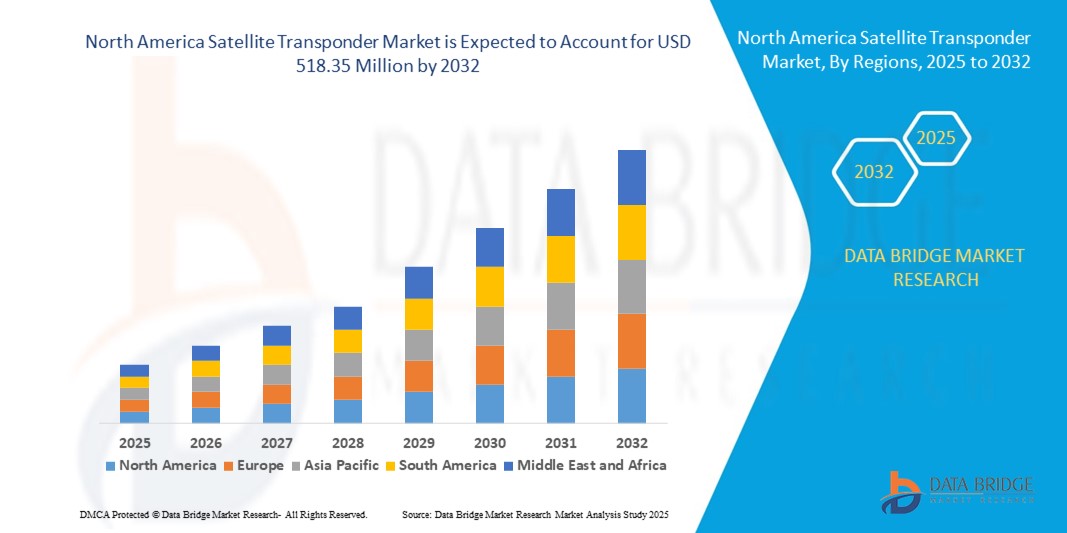

- 北米の衛星トランスポンダー市場規模は2024年に4億2,543万米ドルと評価され、予測期間中に2.50%のCAGRで成長し、2032年には5億1,835万米ドル に達すると予想されています 。

- 市場の成長は、主に高スループット衛星(HTS)の導入拡大、DTH(Direct-to-Home)放送、VSATサービス、ブロードバンド接続といった帯域幅集約型アプリケーションへの需要増加、そして遠隔地やサービスが行き届いていない地域における衛星通信ネットワークの拡大によって牽引されています。これらの傾向は、商業、政府、防衛の各分野における衛星トランスポンダーの導入を促進しています。

- さらに、特に航空、海事、災害復旧業務において、途切れることのない大容量通信に対する消費者および企業の需要の高まりにより、衛星トランスポンダーはグローバル通信システムにおける重要なインフラとしての地位を確立しつつあります。デジタルペイロード、柔軟な周波数再利用、そしてKa/Kuバンドトランスポンダーの技術進歩は、衛星トランスポンダーの導入をさらに加速させ、業界の成長を大きく後押ししています。

北米衛星トランスポンダー市場分析

- 衛星トランスポンダーは、高速ブロードバンド接続、DTH(Direct-to-Home)放送、軍事衛星通信サービスの需要増加を背景に、北米全域で堅調な導入が進んでいます。2024年には、衛星通信インフラへの投資増加と、メディア、通信、防衛分野におけるKuバンドおよびKaバンド周波数の利用増加に支えられ、北米は世界の衛星トランスポンダー市場の34.2%を占めると予測されます。

- リアルタイムデータ、HDおよび4Kテレビ、機内接続に対する消費者需要の高まりにより、高スループット衛星(HTS)およびフレキシブルペイロードトランスポンダーへの市場シフトが加速しています。さらに、民間企業が主導する低軌道(LEO)衛星群へのこの地域の注力は、トランスポンダーのリースモデルを変革しつつあります。商用および防衛用衛星トランスポンダーサービスは、2024年には北米におけるトランスポンダー総売上高の69.5%を占め、データ消費とモビリティ用途の増加によってさらに増加すると予測されています。

- 米国は北米の衛星トランスポンダー市場を支配し、2024年には78.3%という最大の収益シェアを占めました。このリーダーシップは、Intelsat、EchoStar、SESといった衛星通信事業者の強力なプレゼンスと、サービスが行き届いていない地方地域における衛星インターネットサービスの需要の高まりに起因しています。国防、災害復旧、地方ブロードバンドの拡大を支援する政府資金によるプロジェクトは、米国市場の力をさらに強化しています。

- カナダは、テレサットのLEO衛星群プログラムなど、宇宙ベースの接続イニシアチブへの関心の高まりにより、2025年から2032年にかけて10.7%の年平均成長率(CAGR)で北米の衛星トランスポンダー市場で最も急速に成長する国になると予想されています。カナダの広大な地理的範囲と人口密度の低さは、医療、教育、企業向け通信サービスにおける衛星利用の活発化を支え続けています。

- 曲げパイプトランスポンダーセグメントは、従来の衛星通信における広範な応用により、2024年に71.4%の収益シェアで北米の衛星トランスポンダー市場を支配しました。

レポートの範囲と北米の衛星トランスポンダー市場のセグメンテーション

|

属性 |

北米の衛星トランスポンダー市場における主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米の衛星トランスポンダー市場動向

ブロードバンド接続とメディア伝送による需要の増加

- 衛星トランスポンダー市場における重要な加速トレンドとして、特に遠隔地やサービスが行き届いていない地域における大容量・低遅延データ伝送の需要の高まりが挙げられます。トランスポンダーは放送、通信、データ通信において重要な役割を果たし、衛星ブロードバンドおよびDTHサービスの急速な拡大を支えています。

- 通信事業者や衛星サービスプロバイダーは、ビデオ会議、機内Wi-Fi、海上通信、リアルタイムメディアストリーミングといったアプリケーションにシームレスな接続を提供するために、KuバンドおよびKaバンドのトランスポンダーへの依存度を高めています。この変化は、帯域幅の拡張とスペクトル効率の向上を可能にする高スループット衛星(HTS)の台頭によってさらに加速されています。

- SES SAは2024年3月、次世代トランスポンダーを搭載したO3b mPOWER衛星の打ち上げと運用開始に成功したと発表しました。これらの衛星は、テラビットレベルのスループットを実現するように設計されており、世界中の企業、政府機関、モビリティ分野をターゲットとしています。この動きは、拡張性と柔軟性に優れた衛星通信インフラへの投資の増加を浮き彫りにしています。

- 政府機関や防衛機関は、監視、航法、そしてミッションクリティカルな通信のために、セキュアな衛星トランスポンダーの導入をますます進めています。宇宙ベースのISR(情報収集・監視・偵察)の重要性が高まるにつれ、高度な暗号化と周波数アジリティを備えたトランスポンダーの需要が高まっています。

- メディア・放送分野は、都市部と地方の両方の市場におけるHDおよび4Kテレビコンテンツの需要に支えられ、トランスポンダーの利用において依然として大きなシェアを占めています。放送局は、特にスポーツ中継や緊急放送において、信頼性、広範囲な放送範囲、そして拡張性から衛星配信を好んでいます。

- LEOおよびMEO衛星群の打ち上げは、世界のトランスポンダー市場を再編し、動的帯域幅割り当てとビームステアリング技術の機会を生み出しています。これらの開発により、通信事業者は衛星を介して光ファイバー並みの接続を提供できるようになります。

- インテルサット、ユーテルサット・コミュニケーションズ、SES SA、テレサットなどの大手企業は、グローバル接続、防衛通信、OTTコンテンツ配信の進化するニーズを満たすために、ソフトウェア定義ペイロード、オンデマンドリースモデル、クロスリンクアーキテクチャに重点を置いています。

北米の衛星トランスポンダー市場の動向

ドライバ

デジタル接続と放送ニーズの拡大による需要の増加

- 世界的なデジタル化の進展と、途切れることのないメディア伝送に対する消費者の需要の高まりは、衛星トランスポンダー市場の成長を促進する主要な要因です。衛星トランスポンダーは、幅広い業界における放送、データ通信、ブロードバンドサービスを支える重要なアップリンクおよびダウンリンク機能を提供します。

- 例えば、ユーテルサット・コミュニケーションズは2024年3月、アフリカおよび中東地域のデータサービスを支援するため、先進的なトランスポンダーを搭載した新世代の高スループット衛星を展開すると発表しました。この拡張は、接続ギャップを解消し、遠隔地におけるリアルタイムのメディア配信と企業間通信を可能にすることを目的としています。

- 衛星トランスポンダーは、広いカバレッジ、周波数の柔軟性、低遅延通信を提供し、DTH放送、軍事通信、機内接続、海上航行、災害復旧ソリューションに最適です。

- さらに、高精細および4K/8Kコンテンツ、スポーツの生中継、ビデオオンデマンド(VoD)サービスに対する需要の高まりにより、先進国市場と新興国市場の両方で、帯域幅効率が高く大容量のトランスポンダーに対する要件が高まっています。

- LEOやMEO衛星群などの次世代衛星システムへの投資増加は、サービスプロバイダーが世界的なブロードバンドカバレッジの強化と、自律輸送、遠隔医療、遠隔学習などのリアルタイムアプリケーションにおける信号遅延の削減を求めているため、市場の拡大にさらに貢献しています。

抑制/挑戦

高い導入コストとスペクトルの混雑

- トランスポンダーを搭載した衛星の打ち上げと維持にかかる比較的高いコストは、特に新規参入企業や小規模なサービスプロバイダーにとって、市場参入の大きな障壁となっています。この資本集約的な市場の性質は、参入を制限し、特定の地域でのサービス展開を遅らせる可能性があります。

- 例えば、衛星トランスポンダーは広範かつ弾力性のある通信範囲を提供しますが、静止軌道衛星の打ち上げコストは1億5000万ドルを超える場合があり、ROIは長期的な検討事項となり、コストに敏感な地域での導入曲線を鈍化させます。

- もう一つの重要な課題は、スペクトルの混雑です。データ需要の増加と軌道スロットおよび周波数帯域の制限により、規制と運用の複雑さが増しています。特にサービスが密集した都市部では、信号干渉や帯域幅の割り当てに課題が生じる可能性があります。

- この混雑はサービス品質に影響を与え、周波数ライセンスの競争激化につながり、運用コストのさらなる上昇につながる可能性があります。これを効果的に管理するには、堅牢なスペクトル管理、衛星通信調整協定、そして国際的な規制協力が必要です。

- これらの課題に対処するため、衛星事業者はソフトウェア定義トランスポンダー、ビームフォーミング技術、通信事業者との協力関係に投資しています。さらに、政府や宇宙機関は、衛星のライセンスと軌道スロットの割り当てを合理化し、持続可能な産業成長を支援する取り組みを進めています。

北米の衛星トランスポンダー市場の展望

市場は、サービス、タイプ、アンプタイプ、帯域幅、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- サービス別

北米の衛星トランスポンダー市場は、サービスに基づいて、リース、保守・サポート、その他に分類されます。リースセグメントは、放送局や通信事業者が柔軟で費用対効果の高いトランスポンダーアクセスを選択したことにより、2024年には64.2%の収益シェアで市場を牽引しました。

メンテナンスおよびサポートセグメントは、継続的なパフォーマンス監視とシステムアップグレードの必要性に支えられ、2025年から2032年にかけて9.1%という最も高いCAGRを記録すると予想されています。

- タイプ別

タイプ別に見ると、市場はベントパイプトランスポンダーと再生型トランスポンダーに分類されます。ベントパイプトランスポンダーセグメントは、従来の衛星通信における広範な用途により、2024年には71.4%という最大の収益シェアを占めました。

再生トランスポンダーセグメントは、オンボード信号処理とデータ伝送効率の向上に対する需要に支えられ、2025年から2032年にかけて10.3%という最高のCAGRで成長すると予測されています。

- アンプの種類別

アンプの種類に基づいて、市場はソリッドステートパワーアンプ(SSPA)と進行波管アンプ(TWTA)に分類されます。TWTAセグメントは、長距離通信における高出力増幅能力に支えられ、2024年には57.8%の市場シェアを獲得し、市場をリードするでしょう。

事業者がコンパクトでエネルギー効率の高い衛星コンポーネントへと移行するにつれ、SSPA セグメントは 2025 年から 2032 年にかけて 8.7% の CAGR で成長すると予想されています。

- 帯域幅別

帯域幅に基づいて、市場はCバンド、KAバンド、KUバンド、Kバンド、その他に分類されます。KUバンドセグメントは、DTH(Direct-to-Home)放送やモビリティアプリケーションでの幅広い利用により、2024年には38.6%という最大のシェアを獲得しました。

KA バンド セグメントは、ブロードバンド インターネット サービス向けの高スループット衛星 (HTS) の導入が拡大するにつれて、2025 年から 2032 年にかけて 11.2% という最も高い CAGR で成長すると予測されています。

- アプリケーション別

用途別に見ると、市場は商用通信、政府通信、ナビゲーション、リモートセンシング、研究開発(R&D)、その他に分類されます。政府通信は、先進国と新興国の両方で増加している防衛近代化プログラム、国境監視イニシアチブ、衛星ベースの緊急対応システムに牽引され、2024年には38.9%という最大の収益シェアで市場を席巻しました。

商業通信は、重要な業務や接続サービスのためにリアルタイムで中断のないデータ伝送に大きく依存する通信、航空、海事部門からの需要の増加に支えられ、2024年には46.7%のCAGRを記録し、最も急速に成長するセグメントになると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、市場はメディア・放送とデータ・通信の2つに分類されます。メディア・放送分野は、世界的なテレビ配信およびコンテンツ配信における衛星トランスポンダーの継続的な利用により、2024年には58.9%の収益シェアを占め、市場をリードするでしょう。

データおよび通信セグメントは、サービスが行き届いていない地域でのブロードバンド バックホールとエンタープライズ接続の需要に支えられ、2025 年から 2032 年にかけて 10.5% という最も高い CAGR を記録すると予想されています。

北米衛星トランスポンダー市場の地域分析

- 北米の衛星トランスポンダー市場は、放送、防衛、航空、地方ブロードバンド接続などの分野における衛星通信サービスの需要増加に牽引され、2024年には世界市場収益の38.66%を占めました。この地域は、確立された衛星事業者基盤と、静止軌道(GEO)および低軌道(LEO)衛星インフラへの高水準の投資の恩恵を受けています。

- DTH(家庭向け直接放送)テレビの普及、遠隔地でのインターネット普及率の上昇、国家安全保障と災害対応通信の改善を目的とした政府支援プログラムが、市場を推進する主な要因となっている。

- 高スループット衛星(HTS)や再使用型打ち上げシステムなどの技術の進歩により、新しいトランスポンダー容量の展開がさらに加速している。

米国衛星トランスポンダー市場の洞察

米国の衛星トランスポンダー市場は、2024年には78.3%という最大の収益シェアを占め、市場を牽引しました。このリーダーシップは、Intelsat、EchoStar、SESなどの衛星通信事業者の強力なプレゼンスと、サービスが行き届いていない地方地域における衛星インターネットサービスの需要の高まりに起因しています。FCCのRural Digital Opportunity Fund(RDOF)など、国防、災害復旧、地方ブロードバンドの拡大を支援する政府資金によるプロジェクトは、米国市場を引き続き支えています。さらに、商業宇宙セクターの急速な成長は、トランスポンダーのリースと容量アップグレードの需要をさらに高めています。

カナダの衛星トランスポンダー市場の洞察

カナダの衛星トランスポンダー市場は、2024年に北米市場シェアの17.9%を占め、2025年から2032年にかけて10.7%という最も高いCAGRを記録すると予測されています。市場の成長は、テレサットのLightspeed LEO衛星群をはじめとする宇宙ベースの接続イニシアチブへの関心の高まりによって牽引されています。Lightspeed LEO衛星群は、地方やサービスが行き届いていない地域に高速・低遅延のインターネットを提供することを目指しています。カナダは広大な国土と分散した人口構成を背景に、教育、医療、企業間通信、遠隔地での産業オペレーションといった主要分野で衛星利用が進んでいます。政府の支援と官民連携も、国全体で衛星技術の統合を加速させています。

北米の衛星トランスポンダー市場シェア

衛星トランスポンダー市場業界は、主に次のような老舗企業によって牽引されています。

- EUTELSAT COMMUNICATIONS SA (フランス)

- L3ハリステクノロジーズ社(米国)

- AMOS Spacecom(イスラエル)

- タイコム・パブリック・カンパニー・リミテッド(タイ)

- ゼネラル・ダイナミクス・ミッション・システムズ社(米国)

- インテルサット(ルクセンブルク)

- ヒスパサット(スペイン)

- MEASAT(マレーシア)

- IMT srl(イタリア)

- ABS(バミューダ)

- シルリンクス(フランス)

- シングテル(シンガポール)

- ISRO(インド)

- APT Satellite Co. Ltd / APSTAR (中国)

- satsearch BV(オランダ)

- ロッキード・マーティン社(米国)

- タレス(フランス)

- ボーイング(米国)

- ロマンティス(ドイツ)

- kt sat(韓国)

北米衛星トランスポンダー市場の最新動向

- 2025年7月、SESは米国FCCをはじめとする規制当局の承認を受け、インテルサットの28億ユーロでの買収を完了しました。この合併により、静止軌道(GEO)および中軌道(MEO)トランスポンダーの能力が拡張されたグローバル衛星事業者が誕生し、北米におけるビデオ、データ、モビリティ用途の容量が強化されました。

- 2025年1月、SESは軌道上試験を完了し、東経19.2度でアストラ1Pを正式に運用開始しました。この新しい衛星はアストラ1KRと1Lからトランスポンダー機能を引き継ぎ、放送効率と地域カバレッジを大幅に向上させました。

- 2024年3月、SESのO3b mPOWERコンステレーションは北米で商用運用を開始し、政府、海事、通信事業者向けに拡張性の高い高スループットのKaバンドトランスポンダーサービスを提供しています。このシステムはすでに10億米ドルを超える契約を獲得しています。

- 2024年2月、GSLV-F14/INSAT-3DSミッションが、シュリーハリコタのSDSC-SHARから打ち上げられました。GSLVにとって16回目のミッションとなるこのミッションは、気象衛星INSAT-3DSを静止トランスファー軌道(GTO)に投入することを目的としていました。打ち上げ後、一連の軌道上昇操作が実施され、衛星は静止軌道に投入されます。

- 2023年4月、SpaceXは、機内通信の需要増加に対応するため、Intelsat社のIS-40e通信衛星の打ち上げを発表しました。この打ち上げは、SpaceXがNASA向けに初めて搭載したペイロードでもありました。打ち上げ時の重量は約6トンで、KuバンドとKaバンドの両方の通信能力を備え、約8キロワットの電力容量を誇ります。

- 2023年5月、米国の有力防衛関連企業であるSAICは、欧州メーカーのGomSpaceとの戦略的提携を発表しました。この提携は、米国政府機関、大学、民間企業など、様々な組織向けの小型衛星開発に注力するものです。この提携は、SAICが従来の宇宙システム開発における豊富な経験と技術力を活用し、進化する宇宙産業における存在感を高めようとする意向を示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。