北米SiCパワー半導体市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.25 Billion

USD

20.94 Billion

2024

2032

USD

3.25 Billion

USD

20.94 Billion

2024

2032

| 2025 –2032 | |

| USD 3.25 Billion | |

| USD 20.94 Billion | |

| % | |

|

北米SiCパワー半導体市場:タイプ別(MOSFET、ハイブリッドモジュール、ショットキーバリアダイオード(SBDS)、IGBT、バイポーラ接合トランジスタ(BJT)、ピンダイオード、接合FET(JFET)、その他)、電圧範囲別(301~900 V、901~1700 V、1701 V以上)、ウェハサイズ別(6インチ、4インチ、2インチ、6インチ以上)、ウェハタイプ別(SiCエピタキシャルウェハおよびブランクSiCウェハ)、用途別(電気自動車(EV)、太陽光発電、電源、産業用モーター駆動装置、EV充電インフラ、RFデバイス、その他)、垂直市場別(自動車、公益事業およびエネルギー、産業、輸送、ITおよび通信、民生用電子機器、航空宇宙および防衛、商業、その他) - 2032年までの業界動向と予測

SiCパワー半導体市場規模

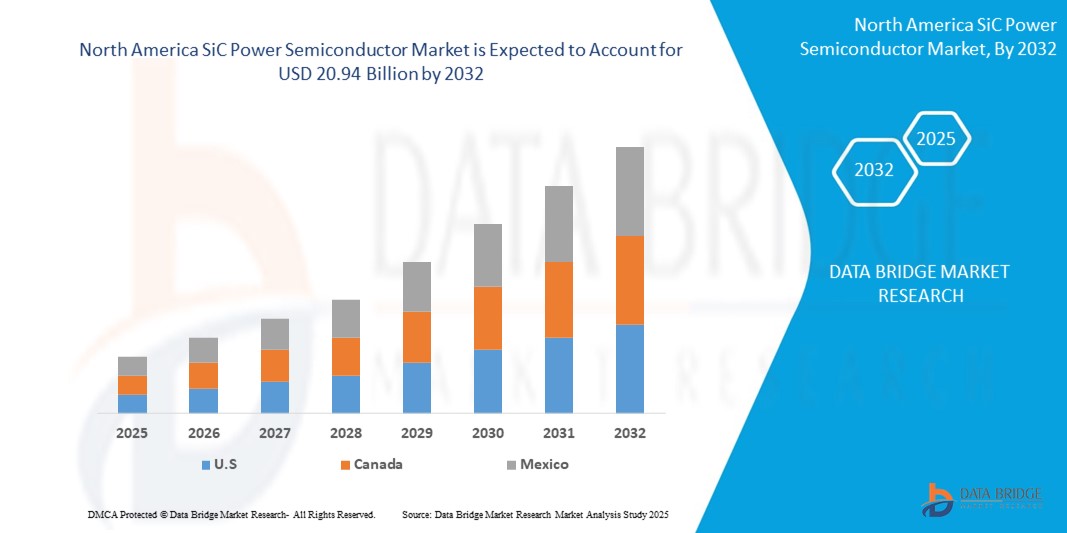

- 北米のSiCパワー半導体市場規模は2024年に32億5000万米ドルと評価され、予測期間中に26.20%のCAGRで成長し、2032年には209億4000万米ドルに達すると予想されています。

- 市場の成長は、産業界がエネルギー損失の低減と運用効率の向上を優先していることから、電気自動車(EV)、再生可能エネルギーシステム、産業用アプリケーションにおけるエネルギー効率の高い高性能パワーエレクトロニクスの需要増加によって主に推進されている。

- さらに、SiC材料の品質、ウェーハ製造、デバイス性能における継続的な技術進歩により、SiCパワー半導体のより広範な導入が可能になり、メーカーはこれらの革新を活用して厳しい性能、耐久性、小型化の要件を満たし、市場の成長を大幅に促進しています。

SiCパワー半導体市場分析

- SiCパワー半導体は、優れたエネルギー効率、高い熱伝導率、強化されたスイッチング性能を備えており、従来のシリコンベースのデバイスと比較して、より高い電圧、周波数、温度で動作できるため、電気自動車、再生可能エネルギーシステム、産業用モータードライブ、次世代電力インフラの重要なコンポーネントになりつつあります。

- SiCパワー半導体の需要の高まりは、主に電気自動車の急速な普及、クリーンエネルギーソリューションの導入の増加、そしてエネルギー損失を減らしてシステム全体の効率を高めるコンパクトで高性能なパワーエレクトロニクスに対する業界の需要の高まりによって推進されています。

- 米国は、先進的な電気自動車(EV)生産エコシステム、広範な再生可能エネルギーの導入、大手半導体メーカーの強力な存在により、2024年には80.5%のシェアでSiCパワー半導体市場を支配した。

- メキシコは、自動車製造拠点の成長とEV生産および輸出能力への注目の高まりにより、予測期間中にSiCパワー半導体市場で最も急速に成長する地域になると予想されています。

- SiCエピタキシャルウェーハセグメントは、高度なSiCパワーデバイスの製造に不可欠な高品質で欠陥のない基板を確保する上で重要な役割を果たしているため、2024年には67.8%の市場シェアを獲得し、市場を席巻しました。エピタキシャルウェーハは、高い破壊電圧や低いオン抵抗など、優れた電気特性を備えており、高効率と信頼性が求められる自動車、エネルギー、産業用途に不可欠なものとなっています。

レポートの範囲とSiCパワー半導体市場のセグメンテーション

|

属性 |

SiCパワー半導体の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

SiCパワー半導体市場動向

「電気自動車の普及拡大」

- 北米のSiCパワー半導体市場において、SiCベースのデバイスが電気自動車(EV)に広く搭載され、トラクションインバータ、DC-DCコンバータ、オンボードチャージャーなどの分野で採用が進んでいることは、重要な加速トレンドです。この普及を牽引しているのは、従来のシリコンに比べて優れた効率、熱性能、電力密度を誇るSiC技術です。これにより、充電の高速化、パワートレインの軽量化、そして航続距離の延長が可能になります。

- 例えば、テスラ、フォード、GMなどの企業は、ドライブトレインの効率を高め、システム全体の重量を軽減するために、EVプラットフォームにSiCインバーターを組み込んでいます。SiCサプライヤーのウルフスピードは、北米の主要自動車メーカーと長期供給契約を締結しており、この傾向をさらに強化しています。

- SiCパワーデバイスの高周波スイッチング機能により、受動部品のサイズが縮小され、コンパクトで軽量なシステム設計が可能になります。

- これは、スペース、重量、エネルギー効率が設計上の重要な考慮事項となるEVアプリケーションに特に有益です。

- 米国とカナダの連邦および州の支援的なインセンティブによって促進されたEVの大量生産への移行により、自動車メーカーと部品サプライヤーは、性能要求と規制効率目標を満たすためにSiC技術を優先するようになっている。

- その結果、EV関連の需要は、この地域におけるSiCパワー半導体の主な成長エンジンになりつつある。

SiCパワー半導体市場の動向

ドライバ

「再生可能エネルギーの進歩の加速」

- 北米全域における再生可能エネルギーインフラの急速な拡大、特に太陽光発電と風力発電は、SiCパワー半導体の需要を大きく牽引しています。これらのデバイスは、エネルギー損失を最小限に抑え、高電圧・高温条件下でも信頼性の高い動作を実現するため、高効率太陽光発電インバータ、スマートグリッドインターフェース、エネルギー貯蔵システムへの導入が進んでいます。

- 例えば、インフィニオンテクノロジーズは2024年2月、北米の再生可能エネルギー開発企業と提携し、CoolSiC製品ポートフォリオの拡充を発表しました。この新しいSiCベースのソリューションは、大規模な太陽光発電および風力発電設備におけるインバータの効率向上とエネルギー損失の削減を目指しており、同地域のクリーンエネルギーへの移行を支援します。

- SiCの高速スイッチング速度と高いブレークダウン電圧により、住宅用および公共事業規模の太陽光発電アプリケーションにおいて、よりコンパクトで効率的なインバータ設計が可能になります。風力エネルギーでは、SiCデバイスがコンバータに使用され、効率向上と冷却要件の削減を実現しています。

- グリッド近代化と分散型再生可能エネルギー源の統合に対するニーズの高まりも、グリッドレベルのアプリケーションにおけるSiCの採用を促進しています。

- 公益事業やエネルギー会社は、変動する負荷をより高い信頼性で処理できる電力デバイスをますます求めており、SiC半導体は重要なエネルギーインフラの性能と回復力を向上させることでこの需要に応えています。

抑制/挑戦

「初期費用が高い」

- SiCパワー半導体は性能面で優れているものの、従来のシリコンベースのデバイスに比べて製造コストと材料コストが大幅に高く、普及の大きな阻害要因となっています。SiC基板は製造コストが高く、処理時間が長く、製造工程が複雑であるため、最終製品コストの上昇につながっています。

- 例えば、ウルフスピードは2024年第1四半期の決算発表で、SiCウエハーの製造コストは従来のシリコンウエハーの約5倍であり、8インチウエハーの生産が増加し、規模の経済性が向上した場合にのみ、大規模なコスト削減が期待されると報告した。

- このコスト格差は、基本的な電源、低価格帯のEVモデル、あるいは予算制約の厳しい産業システムといったコスト重視のアプリケーションへの導入を阻む可能性があります。高級セグメントは効率向上のためにSiCへの投資に積極的ですが、多くの中堅企業や新興市場企業は、設備投資を抑えるためにシリコン代替品に依存し続けています。

- 生産量の増加、ウエハーサイズ(6インチ以上)の大型化、インフィニオンやウルフスピードなどの垂直統合への投資によりコストギャップは縮小しているものの、価格に対する敏感さは依然として障壁となっている。

- この課題に対処するには、規模の効率化と、性能を損なうことなくユニットあたりのコストを下げるための製造プロセスとパッケージング技術の継続的な革新が必要です。

SiCパワー半導体市場の展望

市場は、タイプ、電圧範囲、ウェーハ サイズ、ウェーハ タイプ、アプリケーション、および垂直に基づいて分割されています。

• タイプ別

北米のSiCパワー半導体市場は、タイプ別に、MOSFET、ハイブリッドモジュール、ショットキーバリアダイオード(SBD)、IGBT、バイポーラ接合トランジスタ(BJT)、PINダイオード、接合FET(JFET)、その他に分類されています。MOSFETセグメントは、優れたスイッチング性能、高効率、そしてシリコンベースの代替品に比べて高温でも動作可能なことから、2024年には最大の収益シェアを占め、市場を席巻すると予想されています。電気自動車(EV)や再生可能エネルギーなどの業界では、システム損失の低減、コンパクトなシステム設計、そして冷却要件の緩和といったメリットから、SiC MOSFETが強く求められています。自動車および産業分野におけるエネルギー効率の高いパワーエレクトロニクスへの需要の高まりも、この需要をさらに押し上げています。

ハイブリッドモジュール分野は、2025年から2032年にかけて最も高い成長率を示すと予測されています。これは、様々なSiCデバイスを組み合わせることで効率、熱性能、信頼性を向上させた統合型高性能モジュールの採用増加によるものです。これらのモジュールは、EVトラクションシステム、再生可能エネルギーインフラ、スマートグリッドなど、コンパクトさ、耐久性、運用効率が重要となる高電圧アプリケーションで特に好まれています。

• 電圧範囲別

電圧範囲に基づいて、市場は301~900V、901~1700V、1701V超に分類されます。901~1700Vセグメントは、電気自動車、産業用モーター駆動装置、高出力再生可能エネルギーシステムにおける広範な用途により、2024年に最大の収益シェアを獲得しました。この電圧範囲は、電力処理能力と効率の最適なバランスを実現しており、設計の複雑さを許容範囲内に抑えながら性能を最適化したいメーカーにとって最適な選択肢となっています。

1701V以上の電圧セグメントは、重工業用途、高電圧グリッド、鉄道輸送システムにおける需要の増加を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。この電圧カテゴリにおけるSiC部品は、優れた破壊強度と耐熱性を備えているため、従来のシリコンデバイスでは対応が難しい高ストレス環境への導入に適しています。

• ウェーハサイズ別

ウェーハサイズに基づいて、市場は6インチ、4インチ、2インチ、そして6インチ以上のカテゴリーに分類されます。6インチウェーハセグメントは、量産体制の成熟度と、ウェーハあたりのデバイス歩留まり向上による製造コスト削減効果により、2024年には最大の収益シェアを占めると予想されています。6インチウェーハへの移行は、特に自動車および産業用パワーエレクトロニクス分野において、生産量の拡大とSiC部品あたりのコスト削減に向けた取り組みによって支えられています。

6インチ以上のウェーハセグメントは、生産効率をさらに向上させ、高性能SiCデバイスへの高まる需要に対応するため、業界によるウェーハ大口径化技術への投資を背景に、予測期間中に最も高い成長率を達成すると予測されています。ウェーハの大口径化は規模の経済性を高め、EVや再生可能エネルギーなどの高成長市場におけるSiC半導体の普及と価格抑制に貢献します。

• ウェーハタイプ別

市場はSiCエピタキシャルウェーハとブランクSiCウェーハに分類されます。SiCエピタキシャルウェーハは、先進的なSiCパワーデバイスの製造に不可欠な高品質で欠陥のない基板を確保する上で重要な役割を果たしており、2024年には67.8%という最大の売上高シェアで市場を席巻しました。エピタキシャルウェーハは、高い破壊電圧と低いオン抵抗など、優れた電気特性を備えているため、高効率と信頼性が求められる自動車、エネルギー、産業用途に不可欠な材料となっています。

ブランクSiCウェーハセグメントは、ウェーハ製造技術の継続的な進歩により材料品質とコスト効率が向上しているため、2025年から2032年にかけて最も急速な成長を遂げると予想されています。これらのウェーハは、研究用および商用デバイス製造の基盤となる基板であり、試作や次世代デバイス開発における利用が拡大しています。

• 用途別

用途別に見ると、市場は電気自動車(EV)、太陽光発電、電源、産業用モーター駆動装置、EV充電インフラ、RFデバイス、その他に分類されます。電気自動車(EV)セグメントは、車両の電動化への移行の加速と、高効率で軽量なパワートレインソリューションへのニーズの高まりを背景に、2024年の市場収益シェアの大部分を占めました。SiCデバイスは、航続距離の延長、エネルギー損失の低減、急速充電を可能にすることから、北米自動車業界が持続可能なモビリティに注力していることから、高い需要があります。

EV充電インフラ分野は、急速充電ネットワークへの投資増加と、EV普及拡大を支える高効率パワーエレクトロニクスのニーズに支えられ、2032年まで最も高い成長率を示すと見込まれています。SiCパワー半導体は、充電ステーションの性能と信頼性を向上させ、より高い電圧動作とより高速なエネルギー伝送を可能にします。これは、EV充電の利便性に対する消費者の期待に応える上で不可欠です。

• 垂直方向

北米のSiCパワー半導体市場は、自動車、公益事業・エネルギー、産業、運輸、IT・通信、民生用電子機器、航空宇宙・防衛、商業、その他といった垂直分野に分類されています。自動車分野は、EV生産の増加とメーカーによるエネルギー効率の高い高性能パワートレインへの注力に支えられ、2024年には最大の収益シェアを獲得しました。SiC技術は、システム重量の軽減、エネルギー変換効率の向上、そして高度な車両電動化を支える上で極めて重要な役割を果たしており、この垂直分野におけるSiCの優位性に貢献しています。

公益事業およびエネルギー分野は、再生可能エネルギーシステム、スマートグリッド、エネルギー貯蔵ソリューションの導入拡大に支えられ、2025年から2032年にかけて最も高いペースで成長すると予想されています。SiCデバイスは、電力変換と伝送の効率化を促進し、電力系統の安定性の確保、エネルギー損失の最小化、そして北米のクリーンエネルギー目標への移行を支援する上で不可欠です。

SiCパワー半導体市場の地域分析

- 米国は、先進的な電気自動車(EV)生産エコシステム、広範な再生可能エネルギーの導入、大手半導体メーカーの強力な存在感により、2024年には80.5%という最大の収益シェアでSiCパワー半導体市場を席巻した。

- EV、スマートグリッド、産業用モータードライブにおけるエネルギー効率の高いパワーエレクトロニクスへの高い需要が、全国の市場の成長を促進し続けています。

- 国内のチップ生産と炭素削減目標を支援する政府のインセンティブにより、SiC技術への投資がさらに拡大し、米国は次世代パワー半導体の重要な成長拠点としての地位を固めている。

カナダのSiCパワー半導体市場に関する洞察

カナダのSiCパワー半導体市場は、運輸・エネルギー分野における電動化への取り組みの増加に支えられ、2025年から2032年にかけて着実な成長を遂げると予想されています。クリーンエネルギーの拡大へのカナダの取り組み、EV充電インフラへの投資、スマートグリッドの近代化は、高性能SiCデバイスの需要を牽引しています。カナダの炭素排出量削減への重点的な取り組みと、産業エネルギー効率への関心の高まりは、SiCベースのパワーエレクトロニクスの普及を促進する好条件となっています。

メキシコのSiCパワー半導体市場に関する洞察

メキシコは、2025年から2032年の予測期間中、北米SiCパワー半導体市場において最も高いCAGRを記録すると予測されています。同国の自動車製造拠点の成長と、EV生産・輸出能力への注目度の高まりが相まって、SiC部品の需要が大幅に増加しています。メキシコは北米サプライチェーンにおける戦略的な立地条件と、半導体投資誘致のための政府インセンティブによって、市場の発展が加速しています。産業エネルギー効率の向上と電力インフラの近代化に向けた取り組みの強化も、全国におけるSiCパワー半導体の適用拡大を後押ししています。

SiCパワー半導体市場シェア

SiC パワー半導体業界は、主に次のような老舗企業によって牽引されています。

- ウルフスピード社(米国)

- STマイクロエレクトロニクス(スイス)

- ローム株式会社(日本)

- 富士電機株式会社(日本)

- 三菱電機株式会社(日本)

- テキサス・インスツルメンツ社(米国)

- インフィニオンテクノロジーズAG(ドイツ)

- セミクロン・ダンフォス(ドイツ)

- ルネサス エレクトロニクス株式会社(日本)

- 東芝デバイス&ストレージ株式会社(日本)

- マイクロチップ・テクノロジー社(米国)

- セミコンダクター・コンポーネント・インダストリーズLLC(米国)

- NXPセミコンダクターズ(オランダ)

- ユナイテッドSiC(米国)

- SemiQ Inc.(米国)

- リテルヒューズ社(米国)

- アレグロ・マイクロシステムズ社(米国)

- 日立パワーデバイス株式会社(日本)

- GeneSiC Semiconductor Inc.(米国)

北米SiCパワー半導体市場の最新動向

- STマイクロエレクトロニクスとSoitecは2022年12月、シリコンカーバイド(SiC)基板に関する協業の新たな段階を発表しました。STは今後18ヶ月かけてSoitecのSiC基板技術の認定取得を目指しています。この協業は、STの将来の200mm基板製造にSoitecのSmartSiC技術を採用し、デバイスおよびモジュール製造を支援することを目的としています。量産開始は中期的に見込まれており、STの財務状況の改善と北米のSiCパワー半導体市場の成長への貢献が期待されます。

- 2022年7月、セミミクロン・ダンフォスとローム・セミコンダクターは、10年にわたる協業関係を経て、ロームの最新第4世代SiC MOSFETがセミクロンの車載用eMPackモジュールに搭載されることで、パートナーシップをさらに強化しました。この協業は、世界中の顧客ニーズに応え、両社の財務状況を改善し、北米のSiCパワー半導体市場にプラスの影響を与えます。

- 東芝は2022年8月、産業機器のスイッチング損失を20%削減する第3世代の650Vおよび1200VシリコンカーバイドMOSFETを発売しました。このイノベーションは、産業機器の効率と性能を向上させることを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。