北米の使い捨て医療機器再処理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.47 Billion

USD

4.75 Billion

2025

2033

USD

1.47 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 1.47 Billion | |

| USD 4.75 Billion | |

| % | |

|

北米の使い捨て医療機器再処理市場のセグメンテーション、製品タイプ(クラスI機器およびクラスII機器)、価格帯(高価格帯および低価格帯)、用途(一般外科、麻酔科、関節鏡検査および整形外科、心臓病学、消化器学、泌尿器科、婦人科、その他)、タイプ(社内およびアウトソース)、エンドユーザー(病院、外来手術センター、その他)、流通チャネル(B2BおよびB2C)別 - 業界動向および2033年までの予測

北米の使い捨て医療機器再処理市場規模

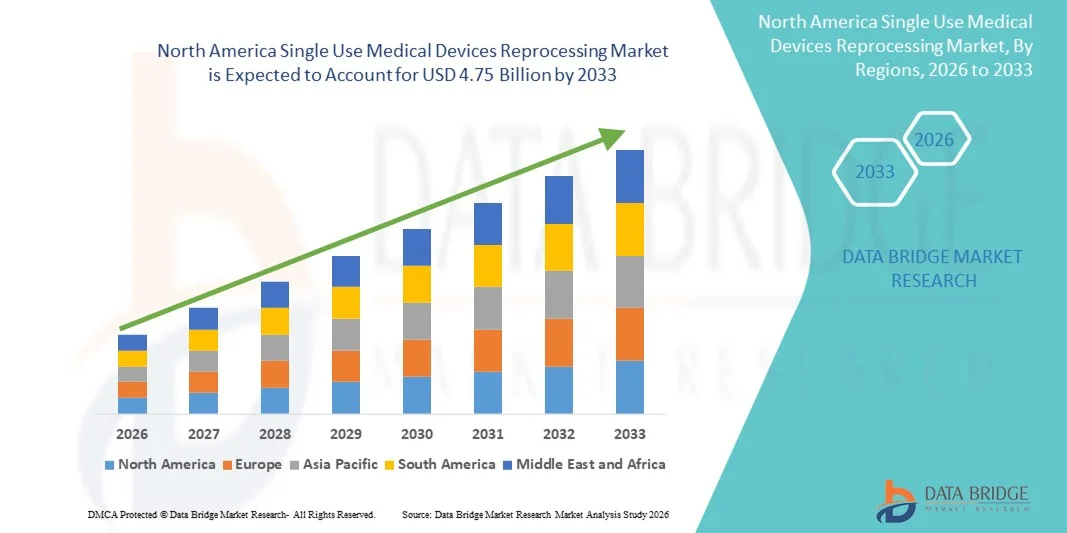

- 北米の使い捨て医療機器再処理市場規模は2025年に14億7000万米ドルと評価され、予測期間中に15.8%のCAGRで成長し、2033年には47億5000万米ドル に達すると予想されています 。

- 市場の成長は、病院や外科センターが調達コストと医療廃棄物を削減するために再処理慣行を採用し、有利な償還政策と規制枠組みに支えられていることから、医療におけるコスト抑制と持続可能性への重点が高まっていることが主な要因です。

- さらに、滅菌、バリデーション、トレーサビリティにおける技術の進歩と、臨床現場における効率的かつ安全な再処理デバイスへの需要の高まりにより、採用が拡大しています。これらの要因が重なり合い、シングルユースデバイスの再処理ソリューションの普及が加速し、北米全体の市場拡大を後押ししています。

北米の使い捨て医療機器再処理市場分析

- 使い捨て医療機器の安全な再利用のための洗浄、滅菌、検証を含む単回使用医療機器の再処理は、コスト削減、持続可能性の目標、規制遵守のために、北米の医療施設でますます重要な慣行になりつつあります。

- 再処理された使い捨て機器の採用増加は、主に病院へのコスト圧力の高まり、医療廃棄物への懸念の高まり、安全な再処理の実践を促す厳しい規制によって促進されている。

- 米国は、確立された医療インフラ、有利な償還政策、主要な市場プレーヤーの存在に支えられ、2025年には88.4%という最大の収益シェアで使い捨て医療機器の再処理市場を支配した。

- カナダは、医療費の増加、持続可能な医療慣行への意識の高まり、近代的な病院や外科施設の拡大により、予測期間中に使い捨て医療機器の再処理市場で最も急速に成長する国になると予想されています。

- クラスIIデバイスは、再利用性の高さ、厳格な感染管理要件、一般外科、心臓病学、消化器学などのアプリケーションでの採用の増加により、2025年には55.2%のシェアで市場を支配しました。

レポートの範囲と北米の使い捨て医療機器の再処理市場のセグメンテーション

|

属性 |

北米における使い捨て医療機器の再処理に関する主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米の使い捨て医療機器再処理市場動向

高度な滅菌とトレーサビリティによる効率性の向上

- 北米のシングルユース医療機器再処理市場において、重要な加速トレンドとなっているのは、高度な滅菌方法とデジタルトレーサビリティシステムの統合です。この組み合わせにより、安全性、コンプライアンス、そして運用効率が大幅に向上しています。

- 例えば、病院では、洗浄、滅菌、再配布を通じて器具を追跡し、人的ミスを減らし、規制遵守を確保するために、RFID対応の再処理システムを導入するケースが増えています。

- 自動化とデジタルトラッキングにより、医療機関は再処理された機器のライフサイクルを監視し、使用パターンを特定し、在庫管理を最適化することができます。例えば、米国の主要病院の中には、再処理サイクルの期限が過ぎた場合にアラートを発する自動滅菌ログを使用しているところもあります。

- 滅菌プロトコルを電子健康記録(EHR)システムおよび集中型デバイス管理プラットフォームとシームレスに統合することで、監視とレポートの改善が容易になり、FDAおよびCDCガイドラインへの準拠が保証されます。

- より自動化され、追跡可能で、効率的な再処理プロセスへのこの傾向は、病院における機器の安全性に対する期待を根本的に変化させています。その結果、StrykerやMedlineなどの企業は、リアルタイムモニタリング、自動滅菌、監査対応レポート機能を備えた統合再処理ソリューションを開発しています。

- 医療提供者が患者の安全、コスト削減、運用効率をますます優先するにつれて、高度なトレーサビリティと自動滅菌を備えた使い捨て医療機器の再処理ソリューションの需要が病院や外来手術センター全体で急速に高まっています。

- 新たなIoT対応滅菌装置は、遠隔監視と予測メンテナンスを可能にし、忙しい医療現場における効率をさらに向上させ、機器のダウンタイムを削減します。

北米の使い捨て医療機器再処理市場の動向

ドライバ

コスト圧力の高まりと規制遵守によるニーズの高まり

- 医療におけるコスト抑制の重要性の高まりと、厳格な感染管理規制が相まって、医療機器の再処理の採用が急増している。

- 例えば、2025年3月、米国の病院ネットワークは、調達コストを削減し、機器関連の感染を最小限に抑えるために、FDA準拠の自動内視鏡再処理プログラムを導入しました。

- 医療提供者が支出圧力の高まりに直面している中、再処理された使い捨て機器は、安全基準を維持しながら費用対効果の高い代替手段を提供し、使い捨て廃棄方法よりも魅力的なアップグレードを提供します。

- さらに、FDAとCDCの規制枠組みは、病院が検証された再処理方法を採用することを奨励しており、再処理は運用戦略の重要な要素となっている。

- コスト削減、コンプライアンス遵守、社内または外部委託の再処理サービスの利便性の組み合わせにより、病院と外来手術センターの両方で導入が進んでいます。

- 例えば、病院と認定された第三者の再処理業者との提携が拡大し、小規模施設でもコスト効率が高く、規制に準拠した再処理ソリューションの恩恵を受けることができるようになりました。

- 環境意識の高まりも、再処理によって医療廃棄物が削減され、病院の持続可能性の取り組みと一致することから、導入を促進しています。

抑制/挑戦

滅菌のリスクと規制上のハードル

- 滅菌不良や機器の完全性リスクに関する懸念は、市場への浸透拡大にとって大きな課題となっている。再処理機器は厳格な検証要件の対象となるため、病院は患者の安全性について依然として慎重な姿勢を保っている。

- 例えば、医療施設で内視鏡が適切に滅菌されていないという報告例により、一部の管理者は再処理プログラムの拡大を躊躇している。

- こうした安全性に関する懸念に対処するには、検証済みの滅菌プロトコル、堅牢な品質管理システム、そしてスタッフのトレーニングが不可欠です。ストライカーやメドラインなどの企業は、医療従事者の安心感を高めるために、自動化された滅菌追跡と検証レポートを重視しています。

- さらに、高度な再処理設備とコンプライアンス監視にかかる高額な初期費用は、小規模施設や予算が限られたセンターにとって障壁となる可能性があります。アウトソーシングはコスト削減につながりますが、プレミアム自動化ソリューションは一部のユーザーにとって依然として高額です。

- 改善されたデバイス安全プロトコル、規制遵守、コスト効率の高い再処理ソリューションを通じてこれらの課題を克服することは、持続的な市場成長にとって不可欠です。

- 例えば、病院は、再処理されたすべての機器がFDAおよびISO規格に準拠していることを確認する必要があり、継続的な監視と文書化が必要であり、これには多くのリソースが必要になる場合があります。

- サプライチェーンの制限や滅菌ラップや化学薬品などの再処理消耗品の時折の不足により、業務が中断され、普及への新たな障害となる可能性があります。

北米の使い捨て医療機器再処理市場の範囲

市場は、製品タイプ、価格帯、用途、タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、市場はクラスIデバイスとクラスIIデバイスに分類されます。クラスIIデバイスセグメントは、これらのデバイスの複雑さと規制要件の厳しさに牽引され、2025年には55.2%という最大の収益シェアで市場を支配しました。これらのデバイスは複雑で、規制要件も厳しいため、再処理は病院にとってコスト削減とコンプライアンス強化につながる慣行となっています。病院は、調達コストが高く、臨床用途が重要なため、内視鏡や心臓カテーテルなどのクラスIIデバイスを再処理に優先的に採用することがよくあります。この強力な採用は、高度な滅菌および検証技術によっても支えられており、これらのデバイスは再処理後も安全性と性能基準を維持できます。さらに、クラスIIデバイスは通常、再利用の可能性が高いため、厳格な感染管理措置の対象となるため、セグメントの優位性がさらに高まります。このセグメントは、医療廃棄物と全体的な運用コストを削減するために安全な再処理を奨励する病院のポリシーと政府のガイドラインからも恩恵を受けています。

クラスIデバイスセグメントは、2026年から2033年にかけて最も高い成長が見込まれています。これは、小規模医療施設や外来手術センターにおいて、手術用手袋、注射器、基本的な器具などの低リスクデバイスの再処理の費用対効果に対する意識が高まっていることが背景にあります。クラスIデバイスは滅菌と検証が容易なため、高度な院内再処理インフラを整備していない施設にとって魅力的な選択肢となっています。院内再処理プログラムの増加や、サードパーティの再処理業者との提携も、成長をさらに加速させています。さらに、滅菌技術と品質保証ソリューションの革新により、クラスIデバイスのより安全で効率的な再処理が可能になり、医療提供者の信頼を高めています。持続可能性対策を導入する病院や外来センターが増えるにつれて、クラスIデバイスの再処理の需要は急速に増加すると予想されます。

- 価格帯別

価格帯に基づいて、市場はハイレンジとロー/エコノミーレンジのデバイスに分類されます。ハイレンジセグメントは、ロボット手術器具、心臓血管カテーテル、内視鏡などの高価で技術的に高度なデバイスの再処理に重点が置かれたことで、2025年には最大のシェアで市場を支配しました。病院は、投資収益率を最大化し、規制基準への準拠を維持しながら費用対効果を確保するために、再処理に高価なデバイスを優先することがよくあります。高度な滅菌、検証、およびトレーサビリティソリューションは、デバイスの故障リスクを最小限に抑え、安全性を高めるために、ハイレンジデバイスに広く使用されています。このセグメントの優位性は、北米における医療費の増加と複雑な外科手術の普及によってさらに支えられています。病院は、患者の安全を損なうことなく調達コストと医療廃棄物を削減するために、ハイレンジデバイスの再処理をますます活用しています。

ロー/エコノミーレンジセグメントは、小規模クリニックや外来手術センターにおける基本的な器具および消耗品の再処理導入の増加により、予測期間中に最も高い成長が見込まれています。この成長は、コスト削減と持続可能性のメリットに対する意識の高まりに支えられています。ロー/エコノミーデバイスは再処理が容易で、高度な機器を必要としないため、外来診療環境に最適です。さらに、サードパーティの再処理業者との提携により、小規模施設でも安全で費用対効果の高いソリューションを利用できます。政府の優遇措置や病院の持続可能性向上への取り組みも、低コストのデバイス再処理の急速な導入を促進しています。

- アプリケーション別

用途別に見ると、市場は一般外科、麻酔科、関節鏡検査および整形外科、心臓病学、消化器学、泌尿器科、婦人科、その他に分類されています。一般外科分野は、外科手術件数の増加と再利用可能な外科器具の広範な使用により、2025年には最大の収益シェアで市場を支配しました。病院は、調達コストの削減、器具のタイムリーな入手の確保、医療廃棄物の最小化を目的として、一般外科における再処理を優先しています。この優位性は、厳格な感染管理プロトコルと、外科手術の結果における滅菌器具の重要なニーズによって強化されています。自動滅菌器や追跡可能な追跡システムなどの高度な再処理技術は、一般外科の現場で広く採用されています。この分野は、器具の高い再利用可能性からも恩恵を受けており、市場の採用をさらに促進しています。

消化器科セグメントは、高価で高リスクのクラスII機器であり、検証済みの再処理を必要とする内視鏡の使用増加により、2026年から2033年にかけて最も高い成長が見込まれています。消化器疾患の罹患率の上昇と内視鏡検査の増加は、安全で効率的な再処理ソリューションの需要を促進しています。自動内視鏡再処理装置、遠隔監視、AI対応追跡システムなどの革新が、これらの導入を加速させています。この成長は、FDA(米国食品医薬品局)およびCDC(米国疾病対策センター)の再処理ガイドラインを遵守しながらコスト削減を目指す病院の存在によってさらに支えられています。外来消化器科センターの拡大に伴い、信頼性の高い再処理ソリューションの需要は急速に増加すると予測されています。

- タイプ別

タイプ別に見ると、市場は院内再処理とアウトソーシング再処理に分類されます。院内再処理セグメントは、高度な滅菌設備と訓練を受けたスタッフを擁する大規模病院や医療センターに支えられ、2025年には最大の収益シェアで市場を席巻しました。院内再処理は、品質、コンプライアンス、ターンアラウンドタイムをより適切に管理し、患者の安全を確保します。また、病院は手術や特殊な処置で使用される重要な機器についても、院内プログラムを採用しています。追跡、監視、検証のための病院ITシステムとの統合は、運用効率を高めます。この優位性は、病院が高価値機器を直接管理し、外部ベンダーへの依存を減らすことを奨励する政策によって強化されています。

アウトソーシング分野は、高度な滅菌インフラを整備していない中小規模の病院、外来手術センター、クリニックに牽引され、2026年から2033年にかけて最も急速な成長が見込まれています。認定を受けたサードパーティの再処理業者へのアウトソーシングは、FDAおよびISO規格への準拠を確保しながら、設備投資を削減します。この成長は、エンドツーエンドの再処理ソリューションを提供する専門サービスプロバイダーとの提携によっても支えられています。再処理のアウトソーシングは、病院スタッフの業務負担を軽減し、安全性を向上させ、施設が中核的な医療サービスに集中することを可能にします。コスト効率と持続可能性のメリットに対する意識の高まりも、導入をさらに加速させています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、外来手術センター、その他に分類されます。病院セグメントは、外科手術件数の多さ、高額なクラスII機器の広範な使用、そして確立された再処理施設に牽引され、2025年には最大の収益シェアで市場を支配しました。病院は、コンプライアンスの維持、コストの削減、そしてタイムリーな機器の可用性を確保するために、院内または外部委託による再処理を優先しています。高度な滅菌技術、デジタルトレーサビリティシステム、検証済みの洗浄プロトコルは、感染リスクを最小限に抑えるために病院で広く採用されています。この優位性は、安全な場所での機器の再利用を奨励する厳格な規制要件と病院の方針によって強化されています。病院はまた、小規模施設と比較して再処理の費用対効果を高める規模の経済の恩恵を受けています。

外来手術センターセグメントは、外来手術件数の増加と費用対効果の高い再処理方法の導入拡大に牽引され、2026年から2033年にかけて最も高い成長が見込まれています。小規模なセンターでは、低リスクおよびクラスI機器向けに、サードパーティの再処理業者と提携したり、コンパクトな院内再処理システムに投資したりするケースが多く見られます。この成長は、外来手術件数の増加、コスト抑制戦略、そして持続可能性への取り組みによって支えられています。外来手術センターは、機器調達コストの削減、廃棄物の最小化、そして運用効率の向上といったメリットを享受しています。患者の安全と規制遵守に対する意識の高まりも、市場への導入をさらに加速させています。

- 流通チャネル別

流通チャネルに基づいて、市場はB2BとB2Cに分類されます。2025年には、B2Bセグメントが最大の収益シェアを占め、市場を席巻しました。これは、認定再処理企業との直接契約を通じて再処理機器やサービスを調達する病院、外科センター、クリニックの参入によるものです。B2B流通により、医療提供者は機器の品質、コンプライアンス、そしてタイムリーな納入を確保できます。大規模な病院や医療ネットワークは、院内およびアウトソーシングの再処理ソリューションの両方において、B2B契約を好んでいます。この優位性は、長期サービス契約、病院ITシステムとの統合、そして一括調達のメリットによっても強化されています。

B2Cセグメントは、2026年から2033年にかけて最も急速な成長が見込まれています。これは、小規模な外来診療所、クリニック、個人開業医が、認定ベンダーから直接再生医療機器を購入するケースが増えていることが要因です。この成長は、オンライン注文プラットフォームの利用拡大と、エンドツーエンドのソリューションを提供する専門サービスプロバイダーとの提携によって支えられています。B2C流通は、柔軟性、コスト効率、そして社内インフラを必要とせずに機器へのアクセスを提供します。デジタルプラットフォームの拡大と啓発キャンペーンは、小規模なエンドユーザーにおける導入をさらに加速させます。

北米の使い捨て医療機器再処理市場地域分析

- 米国は、確立された医療インフラ、有利な償還政策、主要な市場プレーヤーの存在に支えられ、2025年には88.4%という最大の収益シェアで使い捨て医療機器の再処理市場を支配した。

- 米国の医療提供者は、FDAガイドラインを厳格に遵守しながら機器調達コストと医療廃棄物を削減することを非常に重視しており、再処理を病院の運営戦略の不可欠な部分としています。

- この優位性は、有利な償還政策、外科手術件数の増加、認定された第三者再処理業者や大手医療機器企業の強力な存在によってさらに支えられており、米国は北米市場の主要な成長エンジンとしての地位を確立しています。

米国における使い捨て医療機器の再処理市場の洞察

米国の使い捨て医療機器の再処理市場は、確立された規制枠組み、高い手術件数、そして医療施設全体におけるコスト抑制戦略の積極的な導入に牽引され、2025年には北米で最大の収益シェアを獲得しました。病院や外来手術センターは、FDA基準への準拠を維持しながら機器調達コストを削減するため、再処理をますます重視するようになっています。認定を受けたサードパーティの再処理業者や高度な院内滅菌インフラの普及は、市場におけるリーダーシップをさらに強化しています。さらに、持続可能性と医療廃棄物の削減への関心の高まりにより、医療システム全体にわたる再処理プログラムの統合が加速しています。

カナダの使い捨て医療機器再処理市場に関する洞察

カナダの使い捨て医療機器の再処理市場は、医療費の増加と持続可能な医療慣行への意識の高まりを主な原動力として、予測期間中、安定したCAGRで拡大すると予測されています。カナダの医療機関は、コスト管理と使い捨て医療廃棄物に関連する環境問題への対応のため、再処理ソリューションを徐々に導入しています。政府の支援策と病院インフラの近代化が相まって、検証済みの再処理慣行の普及が進んでいます。市場はまた、公立医療機関にサービスを提供する認定再処理サービスプロバイダーとの提携からも恩恵を受けています。

メキシコの使い捨て医療機器再処理市場の洞察

メキシコの使い捨て医療機器の再処理市場は、医療インフラの拡大と費用対効果の高い医療ソリューションへの需要の高まりに支えられ、予測期間中に顕著なCAGRで成長すると予想されています。メキシコの病院は、国際的な滅菌基準への準拠を確保しながら設備投資を削減するため、再処理サービスのアウトソーシングを検討するケースが増えています。外科手術の増加と北米の医療慣行への段階的な整合化も、市場拡大を後押ししています。さらに、民間医療投資の増加も、再処理ソリューションの導入を促進しています。

北米の使い捨て医療機器再処理市場シェア

北米の使い捨て医療機器再処理業界は、主に次のような老舗企業によって牽引されています。

- イノベーティブヘルス(米国)

- NEScientific, Inc.(米国)

- ストライカー(米国)

- メドライン・インダストリーズ社(米国)

- シュアテック・メディカル(米国)

- SteriPro Canada(カナダ)

- ステリルメッド社(米国)

- サステナブルテクノロジーズ(米国)

- デバイスサイエンス(米国)

- メディック(米国)

- MedSalv(米国)

- MD再処理(米国)

- カーディナルヘルス(米国)

- アセント・ヘルスケア・ソリューションズ(米国)

- ヴァンガードAG(米国)

- ノースイースト・サイエンティフィック社(米国)

- ヘルスマーク・インダストリーズ(米国)

- 高度滅菌製品(米国)

- ゲティンゲAB(米国)

- STERIS plc(米国)

北米の使い捨て医療機器再処理市場の最近の動向は何ですか?

- 2025年5月、カリフォルニア州の連邦陪審は、ジョンソン・エンド・ジョンソンのメドテック部門が、イノベイティブ・ヘルスのFDA承認済み再処理カテーテルを使用している病院への臨床サポートを差し控えたことで米国独占禁止法に違反したと判決し、原告に1億4,700万ドルの損害賠償を命じました。この判決は、再処理業界における法的および競争的ダイナミクスの高まりを浮き彫りにしており、コストと廃棄物の削減を目的とした再処理デバイスの病院での導入拡大に影響を与える可能性があります。

- 2024年7月、イノベイティブ・ヘルス社はMCヘルスケア社との戦略的提携を発表した。この提携により、日本国内の病院から国内で再処理できない使い捨て機器を回収し、イノベイティブ・ヘルス社が米国の病院で使用できるように再処理することで、機器の可用性、コスト削減、環境への影響を高めることができる。

- 2023年5月、全米医学アカデミーの気候協力は、米国の医療システムからの温室効果ガス排出量を削減するために、病院がFDA規制の再処理された使い捨て医療機器をより多く使用することを推奨し、再処理を医療における気候変動と闘う戦略として位置付けました。

- 2023年4月、カーディナル・ヘルス傘下のサステイナブル・テクノロジーズ™は、フロリダ州における医療機器再処理事業を拡大し、使い捨て医療機器の再処理能力を増強しました。これは、医療における二酸化炭素排出量の削減とコスト削減を目指しています。米国の2,000以上の病院と外来サービスセンターにサービスを提供するこの拡張施設は、より大量の使い捨て医療機器の処理と、機器ポートフォリオと持続可能性への影響を拡大するための新たな再処理方法の試験を可能にします。

- 2023年2月、医療機器再処理業者協会(AMDR)は、病院、政策立案者、そして購入者が再処理された単回使用医療機器の利用拡大を通じてコストと温室効果ガス排出量を削減できるよう、包括的なリソースを提供する新しいウェブサイトを立ち上げました。このプラットフォームは、意思決定と再処理慣行のより広範な導入を支援するために、実用的な情報を集約しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。