北米外科用視覚化製品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.60 Billion

USD

4.61 Billion

2024

2032

USD

1.60 Billion

USD

4.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 4.61 Billion | |

| % | |

|

北米外科用視覚化製品市場セグメンテーション、製品タイプ別(内視鏡カメラ、付属品、光源、ディスプレイおよびモニター、ビデオレコーダーおよびプロセッサー、カメラヘッドおよびビデオコンバーター)、アプリケーション別(関節鏡検査、腹腔鏡検査、耳鼻咽喉科内視鏡検査、産婦人科内視鏡検査、泌尿器科内視鏡検査、胃鏡検査など)、エンドユーザー別(病院、専門クリニック、診断画像センター、外来手術センターなど)、流通チャネル別(直接入札およびサードパーティ販売業者) - 業界動向および2032年までの予測

北米の外科用視覚化製品市場規模

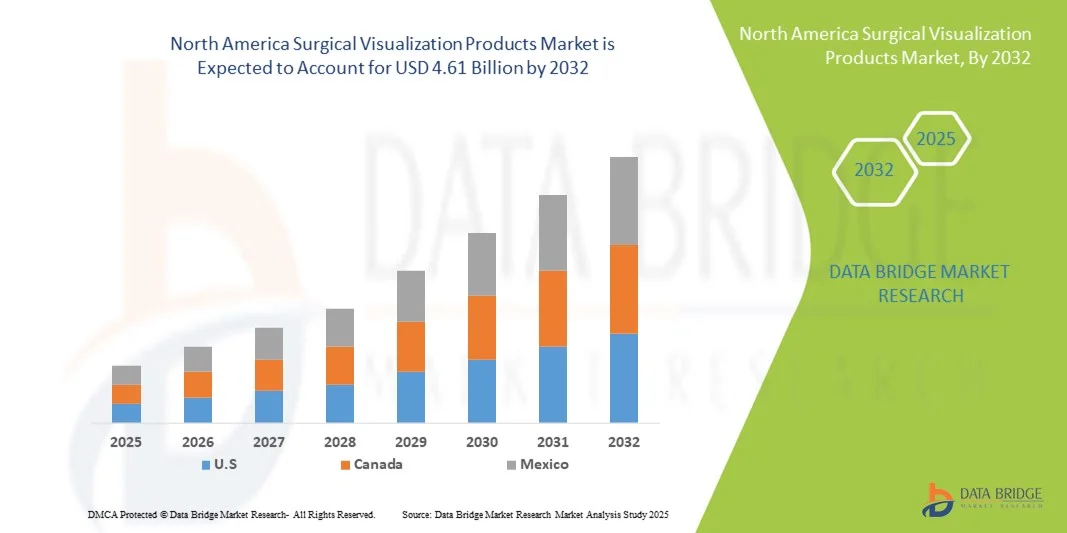

- 北米の外科用視覚化製品市場規模は2024年に16億米ドルと評価され、予測期間中に14.1%のCAGRで成長し、2032年には46億1000万米ドル に達すると予想されています 。

- 市場の成長は、高度な画像システムと低侵襲手術技術の採用の増加によって主に推進されており、病院や外来手術センターの手術室における正確で効率的な視覚化ツールの需要が高まっています。

- さらに、慢性疾患の増加と高齢化、そして外科用視覚化製品の技術進歩により、これらのソリューションは現代の外科手術において不可欠なツールとして確立されつつあります。これらの要因が重なり合い、外科用視覚化製品の普及が加速し、業界の成長を大きく後押ししています。

北米外科用視覚化製品市場分析

- 高度な画像システム、内視鏡、3D視覚化ツールなどの外科視覚化製品は、精度を高め、手術結果を改善し、低侵襲手術と統合できるため、病院と外来手術センターの両方で現代の手術室のますます重要なコンポーネントになっています。

- 外科用視覚化製品に対する需要の高まりは、主に低侵襲手術の採用の増加、慢性疾患の蔓延、複雑な外科手術におけるより高い効率性と精度の必要性によって促進されています。

- 米国は、高度な医療インフラ、最先端の外科技術の採用率の高さ、主要な業界プレーヤーの強力な存在を特徴とし、2024年には外科用視覚化製品市場で38.5%という最大の収益シェアを獲得して市場を支配しました。

- 中国は、医療投資の増加、病院ネットワークの拡大、高度な外科技術に対する意識の高まりにより、予測期間中に外科視覚化製品市場で最も急速に成長する国になると予想されています。

- 腹腔鏡検査分野は、低侵襲手術での広範な採用、複数の外科専門分野にわたる高い需要、および視覚化と処置の効率性を向上させる継続的な技術進歩により、2024年には外科視覚化製品市場を43.2%の市場シェアで支配しました。

レポートの範囲と北米の外科用視覚化製品市場のセグメンテーション

|

属性 |

北米の外科用視覚化製品に関する主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米の外科用視覚化製品市場動向

3DイメージングとAI支援手術の進歩

- 北米の外科視覚化市場における重要かつ加速しているトレンドは、高度な3DイメージングとAI支援技術の統合であり、複数の専門分野にわたる精度、外科計画、術中意思決定の向上につながっています。

- 例えば、ZEISS KINEVO 900手術顕微鏡は、AIを活用した画像処理による3D視覚化を組み込んでおり、外科医はより明瞭かつ正確に複雑な手術を進めることができます。

- 外科手術の可視化におけるAIの統合により、組織認識のための予測分析、リアルタイムガイダンスの強化、解剖学的構造の自動アノテーションが可能になります。例えば、Brainlab CurveプラットフォームはAIを活用して手術軌跡を最適化し、重要な解剖学的ランドマークに関するアラートを提供します。

- 手術可視化システムとロボット支援手術およびデジタル手術室プラットフォームのシームレスな統合により、画像、患者モニタリング、器具ガイダンスの集中管理が容易になり、手術の効率と安全性が向上します。

- よりインテリジェントで直感的、そして相互接続された外科用視覚化ソリューションへのこの傾向は、手術室のワークフローを根本的に変革しています。その結果、ストライカーなどの企業は、自動画像補正やロボット器具との統合などの機能を備えたAI対応視覚化システムを開発しています。

- 医療提供者が精度、安全性、手術の効率性を重視するようになり、3D画像とAI支援機能を備えた手術可視化システムの導入が病院や専門手術センターで急速に増加しています。

北米の外科用視覚化製品市場の動向

ドライバ

低侵襲手術の導入増加と技術の進歩

- 低侵襲手術の普及と高度な外科技術の導入は、北米における外科視覚化製品の需要を大きく押し上げている。

- 例えば、2024年3月、インテュイティブ・サージカルは、複雑な腹腔鏡手術のための視覚化モジュールを強化したダ・ヴィンチXiロボット手術システムを拡張し、外科医の精度と患者の転帰を改善しました。

- 病院が手術効率の向上と術後合併症の軽減を目指す中で、高解像度内視鏡や3D画像システムなどの高度な視覚化ツールは、従来のアプローチに比べて大きな利点をもたらします。

- さらに、専門外科センターの拡大と複雑な手術の増加により、統合視覚化システムの導入が促進され、手術計画と術中ガイダンスの改善が可能になっている。

- 手術の精度向上、手術時間の短縮、患者の安全性向上の組み合わせにより、特に低侵襲手術やロボット支援手術において、手術可視化製品の需要が高まっています。

抑制/挑戦

高コストと規制遵守の複雑さ

- 高度な外科用視覚化システムの比較的高いコストと規制遵守の複雑さは、特に予算が限られている小規模の病院や診療所にとって、市場の成長に大きな課題をもたらしています。

- 例えば、ZEISS KINEVO 900やStryker 1688 AIM 4Kシステムの購入と維持には、多額の資本支出と厳格なFDAおよびISO規制要件の遵守が必要になります。

- 市販前承認、安全性認証、継続的な監査など、これらの規制枠組みを順守することは、製品の導入を遅らせ、医療提供者の運用負担を増大させる可能性がある。

- さらに、高度なシステムを効果的に操作するために外科スタッフに継続的なトレーニングが必要となるため、コストと実装の課題が増大します。

- 資金調達ソリューション、規制支援、モジュール式または拡張可能なシステム提供を通じてこれらの課題を克服することは、北米の外科用視覚化製品市場の持続的な成長に不可欠です。

北米の外科用視覚化製品市場の範囲

市場は、製品タイプ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、北米の外科用視覚化製品市場は、内視鏡カメラ、付属品、光源、ディスプレイとモニター、ビデオレコーダーとプロセッサー、カメラヘッド、およびビデオコンバーターに分類されます。内視鏡カメラセグメントは、低侵襲手術と腹腔鏡手術における重要な役割に牽引され、2024年には最大の収益シェアで市場を支配しました。病院や専門外科センターは、画像の鮮明さの向上、正確な診断、手術結果の改善のために、高解像度の内視鏡カメラを優先しています。精密な介入を必要とする慢性疾患や複雑な疾患の増加は、内視鏡カメラの優位性をさらに後押ししています。4Kイメージング、AI支援視覚化、ロボットシステムとの統合などの継続的な技術革新により、これらのカメラは現代の手術室に不可欠なものとなっています。腹腔鏡検査、関節鏡検査、泌尿器科内視鏡検査など、複数の外科手術との高い互換性も、その広範な採用につながっています。さらに、モジュール式カメラ システムを利用できるため、病院はセットアップ全体を交換することなくアップグレードでき、コスト効率と柔軟性を確保できます。

アクセサリーセグメントは、互換性のある器具や、気腹器、トロカール、特殊アダプタなどの補助部品の需要の高まりを背景に、2025年から2032年にかけて最も急速な成長が見込まれています。アクセサリーは、コア可視化装置の性能を向上させ、外科医が特定の手術に合わせてシステムをカスタマイズすることを可能にします。低侵襲手術やロボット支援手術の導入が進むにつれ、革新的で手術に特化したアクセサリーへの需要が継続的に高まっています。さらに、病院や外来手術センターは、既存のカメラや光源の機能を拡張するモジュール式アクセサリーキットへの投資を好んでいます。人間工学に基づいて設計され、耐久性があり、再利用可能なアクセサリーに注力するメーカーが、成長をさらに牽引しています。アクセサリーセグメントの成長は、シームレスな統合と運用効率の向上を可能にする、可視化システムとのバンドル製品のトレンドにも支えられています。

- アプリケーション別

用途別に見ると、市場は関節鏡検査、腹腔鏡検査、耳鼻咽喉科内視鏡検査、産婦人科内視鏡検査、泌尿器科内視鏡検査、胃内視鏡検査、その他に分類されています。2024年には、低侵襲腹部手術件数の増加を背景に、腹腔鏡検査セグメントが43.2%の市場シェアで市場を席巻しました。外科医は、患者の回復時間の短縮、切開創の小ささ、合併症リスクの低さから腹腔鏡手術を好みますが、これらはすべて高度な視覚化ソリューションに依存しています。高解像度カメラと3Dイメージングの組み合わせは、腹腔鏡手術における正確な組織操作と術中視認性の向上に不可欠です。胃腸疾患、婦人科手術、肥満手術の増加も、市場の優位性をさらに支えています。さらに、低侵襲技術を推進する政府および民間のヘルスケアイニシアチブが、腹腔鏡視覚化の採用を促進しています。腹腔鏡手術技術に関する外科医向けの継続的なトレーニング プログラムも、この分野における特殊な視覚化システムの需要を高めています。

耳鼻咽喉科内視鏡検査分野は、耳鼻咽喉科疾患の増加、高齢化人口の増加、外来耳鼻咽喉科手術の拡大を背景に、予測期間中に最も高い成長が見込まれています。高度な内視鏡は、複雑な耳、鼻、喉の構造を正確に可視化することを可能にし、手術リスクの低減と患者転帰の改善を実現します。AIと高度な画像処理ソフトウェアとの統合により、耳鼻咽喉科医はより正確な診断と手術を行うことができます。耳鼻咽喉科に特化した医療インフラへの投資の増加と、低侵襲耳鼻咽喉科介入に対する意識の高まりは、これらのシステムの導入を加速させています。ポータブルで人間工学に基づいた耳鼻咽喉科内視鏡デバイスの普及は、病院、専門クリニック、診断センターにおける需要をさらに押し上げています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、画像診断センター、外来手術センター、その他に分類されます。病院セグメントは、大規模な手術件数、高度なインフラ、そして最新の手術室技術への多額の投資により、2024年には最も高い収益シェアを獲得し、市場を席巻しました。病院は、複雑な手術を管理し、高い手術精度を維持し、患者の安全を確保するために、統合型の可視化システムを必要としています。また、多専門分野の外科手術ニーズ、一元化された調達慣行、そして異なる外科部門間の互換性の必要性も、高い導入率を支えています。病院は3Dイメージング、ロボット支援手術、AIベースの可視化ツールの導入でもリードしており、市場における優位性をさらに強固なものにしています。

外来手術センター(ASC)セグメントは、外来手術の増加と従来の病院に比べてコスト効率に優れていることから、2025年から2032年にかけて最も高い成長が見込まれています。ASCは、腹腔鏡検査、関節鏡検査、泌尿器科手術などの低侵襲手術に、コンパクトでモジュール式の可視化システムを導入しています。外来手術、特にルーチン手術や選択的手術の増加傾向は、ポータブルで高性能な可視化製品への投資を促進しています。さらに、ASCは、迅速な設置、メンテナンスコストの削減、クラウドベースのモニタリングおよびイメージングソリューションとの統合といったメリットも享受でき、迅速な導入を支援します。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札とサードパーティの販売代理店に区分されます。2024年には、大手医療機関がメーカーから可視化システムを直接調達することで、より良い価格設定、サービス契約、カスタマイズオプションを実現したことが牽引し、直接入札セグメントが市場を席巻しました。病院や大規模手術センターは、既存機器との互換性を確保し、専用の技術サポートを受けられるため、直接調達を好みます。また、直接入札は複数の手術ユニットや部門への一括発注を容易にし、運用効率とコスト削減を促進します。メーカーはエンドユーザーとの直接的な連携から利益を得て、カスタマイズされたソリューションと長期的なサービス契約を実現し、市場における優位性を強化します。

サードパーティ・ディストリビューター分野は、柔軟な購入オプションを求めてディストリビューターに依存する中小規模のクリニックや診断センターからの需要増加に支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。サードパーティ・チャネルは、多額の先行投資を必要とせずに、幅広い製品への迅速なアクセスを提供します。ディストリビューターはまた、設置、保守、トレーニングなどの付加価値サービスも提供しており、技術的な専門知識が限られているエンドユーザーにとって魅力的です。サードパーティ・ディストリビューションの成長は、医療機器ネットワークの拡大、メーカーとの提携、そして多様な外科的ニーズに対応するためのマルチブランド調達のトレンドによって支えられています。

北米外科用視覚化製品市場地域分析

- 米国は、高度な医療インフラ、最先端の外科技術の採用率の高さ、主要な業界プレーヤーの強力な存在を特徴とし、2024年には外科用視覚化製品市場で38.5%という最大の収益シェアを獲得して市場を支配しました。

- 国内の医療提供者は、ロボット支援手術、3Dイメージング、AIベースのガイダンスツールを備えた手術可視化システムが提供する精度、強化された視覚化、統合機能を高く評価しています。

- この広範な採用は、高度な医療インフラ、高い医療費、そして主要な業界プレーヤーの存在によってさらに支えられており、手術可視化製品は手術の結果と手順の効率性を向上させるための必須ツールとして確立されています。

米国外科用視覚化製品市場インサイト

米国の外科用視覚化製品市場は、低侵襲手術と高度な画像システムの急速な導入に後押しされ、2024年には北米で最大の収益シェアとなる38.5%を獲得しました。病院や専門外科センターでは、手術の精度と手術結果の向上を目指し、高解像度内視鏡カメラ、3D視覚化ツール、AI支援手術システムの導入がますます進んでいます。統合手術室ソリューションへの関心の高まりと、ロボット支援手術への投資増加が相まって、市場をさらに牽引しています。さらに、主要業界プレーヤーの存在と、画像化および視覚化における継続的な技術革新も、市場拡大に大きく貢献しています。

カナダの外科用視覚化製品市場に関する洞察

カナダの外科用視覚化製品市場は、医療インフラへの投資増加と低侵襲手術の導入に牽引され、予測期間中に大幅なCAGRで成長すると予想されています。医療提供者は、高度な視覚化システムを通じて手術効率の向上と術後合併症の軽減に注力しています。この需要は、最新外科技術を推進する政府の取り組みや、専門的な処置を必要とする慢性疾患の増加によってさらに後押しされています。カナダの病院や外科センターでは、新設の手術室と既存の手術室の改修の両方に、高解像度画像および3D視覚化ツールを導入しています。

メキシコの外科用視覚化製品市場に関する洞察

メキシコの外科用可視化製品市場は、高度な外科技術への意識の高まりと医療費の増加を背景に、予測期間中に注目すべきCAGRで拡大すると予想されています。病院や専門クリニックでは、手術の精度と患者の転帰を改善するために、腹腔鏡手術や関節鏡手術による可視化システムを導入しています。さらに、外来手術件数と外来手術センターの増加も市場の成長に貢献しています。メキシコでは、近代的な手術室設備への段階的な移行と、民間医療機関のネットワーク拡大が相まって、これらの導入をさらに促進しています。

北米の外科用視覚化製品市場シェア

北米の外科用視覚化製品業界は、主に次のような定評ある企業によって牽引されています。

- ストライカー(米国)

- CONMED Corporation(米国)

- オリンパス株式会社(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- メドトロニック(アイルランド)

- KARL STORZ SE & Co. KG (ドイツ)

- 富士フイルムホールディングス株式会社(日本)

- HOYA株式会社(日本)

- Richard Wolf GmbH(ドイツ)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- B.ブラウンSE(ドイツ)

- アルコン(スイス)

- スミス・アンド・ネフュー(英国)

- インテュイティブ・サージカル社(米国)

- ラボリー(米国)

- Acutronic Holding AG(スイス)

- メディビス(米国)

- バイオデジタル社(米国)

- MediView XR社(米国)

- Happersberger otopront GmbH(ドイツ)

北米の外科視覚化製品市場における最近の動向は何ですか?

- 2025年10月、富士フイルムは、強化されたLEDマルチライト技術を搭載した次世代のELUXEO® 8000内視鏡画像システムを発表しました。このシステムは画質が向上し、医療従事者がより良い患者ケアを提供できるように設計されています。ELUXEO 8000システムと、FDA 510k認証を取得した800シリーズ内視鏡全7機種は、米国消化器病学会(ACG)会議でデモンストレーションされました。

- 2025年9月、AI誘導による自律型カメラシステムを用いた画期的な腹腔鏡手術が成功しました。このシステムは、磁気手術器具とAI駆動型ソフトウェアを組み合わせ、外科医の器具を追跡し、カメラの角度を自律的に調整することで、手術をシームレスに追跡します。この開発は、外科手術の自動化に向けた大きな進歩を表しています。

- 2025年9月、サージカル・サイエンスは、外科医のアクセス性と実地訓練を向上させるポータブルロボット手術トレーニングプラットフォーム「RobotiX Express」を発売しました。このイノベーションは、様々な医療センターにおける手術スキルの効率的な向上を目指しています。

- 2025年7月、ジンマー・バイオメットは、特に外科用ロボットを中心としたロボットポートフォリオの強化を目的として、モノグラム・テクノロジーズを約1億7,700万米ドルで買収すると発表しました。モノグラムは、2025年3月にFDAの承認を受けた半自律型膝関節置換システムを含む、半自律型および完全自律型の外科技術を専門としています。この買収は、2030年までに160億米ドル規模に達すると予測される、成長著しい世界のロボット手術市場におけるプレゼンス拡大を目指すジンマーの戦略の一環です。

- オリンパスは2025年3月、肝臓、肺、腎臓手術における術前計画の精度向上を目的としたAI搭載手術計画アプリケーションの発売を発表しました。このツールは、高度な画像解析と機械学習を統合し、外科医が術前計画を自ら主導できるようにします。この協業は、革新的なAI活用ソリューションをヘルスケア業界に提供し、臨床ワークフローの効率化と効果向上を支援するというオリンパスの使命にとって、大きな前進となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。