オセアニア回転成形市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

20.29 Million

USD

27.11 Million

2024

2032

USD

20.29 Million

USD

27.11 Million

2024

2032

| 2025 –2032 | |

| USD 20.29 Million | |

| USD 27.11 Million | |

| % | |

オセアニア回転成形市場のセグメンテーション、材料(ポリエチレン、ポリプロピレン、ポリカーボネート、PVC、ポリウレタン、ナイロン、エラストマーなど)、形態(粉末および液体)、ユーティリティ(加熱、冷却、その他)、機械タイプ(二軸機械、カルーセル機械、シャトル機械、ロックンロール機械、クラムシェル機械、スイングアーム機械、垂直ホイール機械、オープンフレーム機械など)、機械タイプ(非タンクおよびタンク)– 2032年までの業界動向と予測。

オセアニア回転成形市場分析

回転成形市場は、耐久性と軽量性に優れたプラスチック製品への需要の高まりに牽引され、堅調な成長を遂げています。オセアニアの回転成形産業は、先進材料の開発と効率的な回転成形技術の進歩により拡大を続けており、市場に新たなビジネスチャンスをもたらしています。市場動向は、高いエネルギー消費量とサイクルタイムにも影響を受けています。全体として、市場は今後も拡大を続け、進化する産業ニーズに対応するためのイノベーションと持続可能性に重点が置かれると予想されます。

オセアニアの回転成形市場規模

オセアニアの回転成形市場規模は、2024年に2,029万米ドルと評価され、2025年から2032年の予測期間中に4.1%のCAGRで成長し、2032年には2,711万米ドルに達すると予測されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査がまとめた市場レポートには、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。

オセアニアの回転成形市場動向

「回転成形により、製品設計における高度なカスタマイズと柔軟性が実現します」

回転成形は高度なカスタマイズ性と設計柔軟性を提供できるため、オセアニアの回転成形市場における採用が拡大しています。この汎用性により、回転成形は自動車、建設、消費財、娯楽など、幅広い業界で好まれる製造プロセスとなっています。他の成形プロセスに見られるような制約なしに、様々な形状、サイズ、構成の製品を製造できる柔軟性が、回転成形の普及に大きく貢献しています。

回転成形により、メーカーは複雑な形状や大型の中空部品を容易に製造できます。加熱した金型を複数の方向に回転させることで、プラスチックが均一に分散されるため、設計の柔軟性が向上します。これにより、他の方法では製造が困難または不可能な製品の製造が可能になります。例としては、カスタムメイドの貯蔵タンク、遊具、自動車部品、カヤックや家具などの消費財などが挙げられます。このような高度なカスタマイズは、特定の業界ニーズに合わせた独自性のある特殊な製品を求めるオセアニア市場で特に価値があります。

自動車や建設などの業界では、回転成形部品は精密な機能仕様に合わせて設計できます。例えば、車両の軽量回転成形燃料タンク、内装パネル、外装部品は、様々な車両設計に合わせてカスタマイズできるため、メーカーは特定の性能基準、重量制限、安全要件を満たすことができます。回転成形は、少量のカスタムプロジェクトと大量生産の両方に対応できるため、オセアニアで人気が高まっている理由の一つです。このプロセスは、高価な金型を必要とする射出成形などの他の方法と比較して、少量生産バッチでより費用対効果が高いです。この柔軟性により、企業は限定版製品や季節限定製品(カスタム農業機器や特注のレクリエーション用品など)を、多額の初期費用をかけずに製造できます。

回転成形に固有の柔軟性により、メーカーは変化する市場ニーズに迅速に対応できます。消費者の嗜好の変化や業界の進化に合わせて、回転成形は迅速かつ費用対効果の高い方法で設計を更新または変更できるため、企業は競争力を維持し、変化する市場需要に対応できます。

例えば、

- 2023年4月、Roto Dynamicsの記事によると、回転成形は他のプラスチック製造方法に比べていくつかの利点があります。設計の柔軟性が高く、複雑な形状の作成が可能になります。このプロセスでは、継ぎ目のない中空製品が製造され、耐久性、耐衝撃性、耐候性に優れています。さらに、回転成形は高価な金型を必要とせず、少量から大量まで低コストで効率的に生産できるため、費用対効果に優れています。また、他の成形技術と比較して、試作品や小ロットの生産も大幅に低コストで行うことができます。

回転成形は、高度なカスタマイズ性と製品設計の柔軟性を備えており、オセアニアの回転成形市場の成長を強力に牽引しています。複雑な形状や特注デザインを製造できる能力に加え、少量生産から大量生産まで幅広い生産プロセスに対応できるため、企業は様々な業界の多様なニーズに対応できます。パーソナライズされたカスタマイズされた製品に対する消費者の需要が高まり、オセアニアの産業界が市場の変化に迅速に対応しようとする中、回転成形は革新性と効率性を両立する重要な製造プロセスとして際立っています。

レポートの範囲と市場セグメンテーション

|

属性 |

オセアニアにおける回転成形材料の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

オーストラリア、ニュージーランド、その他 |

|

主要な市場プレーヤー |

Melbourne Rotomould(オーストラリア)、APR Tanks(オーストラリア)、Rota Moulding(オーストラリア)、Rotamould PTY.LTD.(オーストラリア)、Superior Group(オーストラリア)、Agboss Australia Pty Ltd(オーストラリア)、Global Tanks(オーストラリア) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

オセアニア回転成形市場の定義

ロトモールディング(回転成形)は、中空プラスチック製品を製造する製造プロセスです。粉末状のプラスチック材料を金型に入れ、加熱しながら2つの垂直軸に沿ってゆっくりと回転させます。金型が加熱されると、プラスチック粉末が溶融し、金型の内面を覆います。冷却後、金型を取り外すと、継ぎ目のない中空部品が残ります。ロトモールディングは、タンク、容器、玩具など、均一な肉厚を持つ大型で複雑な形状の製造に最適です。設計の柔軟性、金型コストの低減、そして廃棄物を最小限に抑えながら耐久性と軽量性を兼ね備えた製品を製造できるなどのメリットがあります。

オセアニアの回転成形市場の動向

ドライバー

- 持続可能でリサイクル可能な素材への傾倒

持続可能性への関心の高まりと、リサイクル可能な材料に対する世界的な需要の高まりは、オセアニアにおける回転成形市場の成長を牽引する重要な要因です。環境問題への関心が高まり続ける中、この地域では消費者と産業界の両方が環境に優しいソリューションを求めています。持続可能な材料を使用し、リサイクル可能なプラスチック製品を製造できることで知られる回転成形プロセスは、こうした需要を満たす上で独自の位置を占めており、その人気上昇に貢献しています。

回転成形の主な利点の一つは、ポリエチレン(PE)などのリサイクル可能な材料を使用できることです。ポリエチレンは、このプロセスで最も一般的に使用されるプラスチックの一つです。ポリエチレンはリサイクルの流れの中で広く受け入れられており、製品ライフサイクルの最後に再利用できます。これは、製品の再利用、改修、リサイクルを前提とした設計という、循環型経済の実践に対する需要の高まりと一致しています。オーストラリアやニュージーランドなどの地域では、プラスチック廃棄物の削減とリサイクル率の向上に注力しており、リサイクル可能な材料を使用して製品を製造できることは、企業が消費者の需要と規制要件の両方を満たすのに役立ちます。

回転成形ポリエチレン製の貯水タンク、プラスチック容器、レクリエーション用具などは、使用済み時にリサイクルが可能で、埋立地廃棄物の削減と持続可能性目標の達成に貢献します。オセアニア地域はプラスチック廃棄物管理に関する課題の深刻化に直面しており、この能力は特に重要です。消費者と企業が共に持続可能性を優先する中で、リサイクル可能な材料を使用した回転成形製品の需要は増加すると予想されます。

回転成形プロセス自体も、射出成形などの他のプラスチック製造技術と比較してエネルギー効率に優れています。最小限のエネルギー投入で高品質な製品を製造できるため、回転成形は、全体的なカーボンフットプリントの削減を目指すメーカーにとって魅力的な選択肢となります。この効率性とリサイクル可能な材料の使用を組み合わせることで、回転成形は、持続可能な生産を重視するこの地域の方針に合致する、環境に優しい製造プロセスとして位置付けられています。

例えば、

- 2023年9月、エルゼビアBVの記事によると、プラスチック製造における持続可能でリサイクル可能な材料への傾向が高まっていることが強調されています。環境への懸念と規制の高まりを背景に、環境に優しいソリューションへの移行が進んでいることが強調されています。製造業者は、環境への影響を軽減し、持続可能性の目標を遵守するために、生分解性でリサイクル可能なプラスチックの採用を増やしています。

持続可能でリサイクル可能な素材への関心の高まりは、オセアニアにおける回転成形市場の大きな牽引力となっています。規制圧力の高まり、環境に優しい製品に対する消費者の需要、そして回転成形製品本来のリサイクル性により、市場は継続的な成長が見込まれます。回転成形は、企業と消費者双方の環境問題に対応する持続可能な製造ソリューションを提供し、持続可能性への意識が高まる市場において、その重要性を確かなものにしています。

- 回転成形により、製品設計における高度なカスタマイズと柔軟性を実現

回転成形は高度なカスタマイズ性と設計柔軟性を提供できるため、オセアニアの回転成形市場における採用が拡大しています。この汎用性により、回転成形は自動車、建設、消費財、娯楽など、幅広い業界で好まれる製造プロセスとなっています。他の成形プロセスに見られるような制約なしに、様々な形状、サイズ、構成の製品を製造できる柔軟性が、回転成形の普及に大きく貢献しています。

射出成形やブロー成形といった従来の成形技術とは異なり、回転成形は複雑な形状や大型の中空部品を容易に製造することを可能にします。加熱した金型を複数の方向に回転させることで、プラスチックが均一に分散されるため、設計の柔軟性が向上します。これにより、他の方法では製造が困難または不可能な製品の製造が可能になります。例としては、特注の貯蔵タンク、遊具、自動車部品、カヤックや家具などの消費財などが挙げられます。このような高度なカスタマイズは、特定の業界ニーズに合わせた独自性の高い特殊製品を求めるオセアニア市場で特に価値があります。

自動車や建設などの業界では、回転成形部品は精密な機能仕様に合わせて設計できます。例えば、車両の軽量回転成形燃料タンク、内装パネル、外装部品は、様々な車両設計に合わせてカスタマイズできるため、メーカーは特定の性能基準、重量制限、安全要件を満たすことができます。回転成形は、少量のカスタムプロジェクトと大量生産の両方に対応できるため、オセアニアで人気が高まっている理由の一つです。このプロセスは、高価な金型を必要とする射出成形などの他の方法と比較して、少量生産バッチでより費用対効果が高いです。この柔軟性により、企業は限定版製品や季節限定製品(カスタム農業機器や特注のレクリエーション用品など)を、多額の初期費用をかけずに製造できます。

回転成形に固有の柔軟性により、メーカーは変化する市場ニーズに迅速に対応できます。消費者の嗜好の変化や業界の進化に合わせて、回転成形は迅速かつ費用対効果の高い方法で設計を更新または変更できるため、企業は競争力を維持し、変化する市場需要に対応できます。

例えば、

- 2023年4月、Roto Dynamicsの記事によると、回転成形は他のプラスチック製造方法に比べていくつかの利点があります。設計の柔軟性が高く、複雑な形状の作成が可能になります。このプロセスでは、継ぎ目のない中空製品が製造され、耐久性、耐衝撃性、耐候性に優れています。さらに、回転成形は高価な金型を必要とせず、少量から大量まで低コストで効率的に生産できるため、費用対効果に優れています。また、他の成形技術と比較して、試作品や小ロットの生産も大幅に低コストで行うことができます。

回転成形は、高度なカスタマイズ性と製品設計の柔軟性を備えており、オセアニアの回転成形市場の成長を強力に牽引しています。複雑な形状や特注デザインを製造できる能力に加え、少量生産から大量生産まで幅広い生産プロセスに対応できるため、企業は様々な業界の多様なニーズに対応できます。パーソナライズされたカスタマイズされた製品に対する消費者の需要が高まり、オセアニアの産業界が市場の変化に迅速に対応しようとする中、回転成形は革新性と効率性の両方を提供する重要な製造プロセスとして際立っています。

機会

- 先端材料と高効率回転成形技術の開発

先進的な材料と効率的な回転成形技術の継続的な開発は、オセアニア地域の回転成形市場に大きな成長機会をもたらしています。産業界は、優れた強度、耐久性、そして持続可能性を備えた高性能材料の需要を高めており、回転成形プロセスはこれらの新たな要件を満たすために進化を続けています。同時に、技術の進歩によりプロセス全体の効率と費用対効果が向上しており、回転成形はこの地域の製造業のニーズを満たす重要なソリューションとして位置付けられています。

新素材や先進素材の開発は、回転成形市場における最も重要な成長機会の一つです。ポリエチレン(PE)、ポリプロピレン(PP)、ナイロン、繊維強化プラスチックといった高性能樹脂や複合材料の導入により、回転成形製品の用途範囲が拡大しています。これらの材料は、強度、耐紫外線性、耐衝撃性、化学的安定性が向上しており、回転成形製品は自動車、航空宇宙、建設、海洋といったより厳しい環境にも適しています。

材料の進歩と並行して、回転成形技術も効率化が進んでいます。高度な制御システム、自動化プロセス、省エネ機器の導入により、回転成形プロセス全体のサイクルタイム、精度、そしてエネルギー消費量が向上しています。3Dプリンティングと金型設計技術の革新により、試作と製品開発のスピードが加速し、メーカーはより迅速に、そして無駄なく製品を市場に投入できるようになりました。さらに、インテリジェントな金型システムと温度制御の活用により、回転成形製品の一貫性と品質が大幅に向上し、プロセスの信頼性とコスト削減が長期的に実現します。

成形工程における自動化および半自動化システムの導入は、人件費の削減と生産性の向上にもつながり、回転成形は射出成形やブロー成形といった他の製造工程と比較して、より幅広い用途において競争力を高めています。この進歩により、オセアニアの企業は生産の最適化、運用コストの削減、生産量の増加を実現し、市場需要への効率的な対応機会を拡大しています。

例えば、

- 2024年2月、Plastics Engineering誌の記事によると、この記事では、ロボットによる回転成形が精度、持続可能性、効率性の向上に果たす役割を強調しています。先端材料とロボット技術の統合により、メーカーはより正確な成形プロセスを実現し、廃棄物を削減し、エネルギー効率を向上させることができ、より持続可能で費用対効果の高い生産方法への道が開かれます。

先進的な材料とより効率的な回転成形技術の開発は、オセアニアの回転成形市場に大きなビジネスチャンスをもたらします。性能特性を向上させる新材料と成形技術の進歩により、生産サイクルの短縮、コスト削減、製品品質の向上が促進され、回転成形は様々な業界に浸透していくと見込まれます。オセアニアの製造業者は、高品質で持続可能かつ費用対効果の高いソリューションを求め続けており、これらの分野の進歩は、回転成形が現代産業の進化するニーズに応えることを可能にするでしょう。材料と技術のイノベーションを適切に組み合わせることで、オセアニアの回転成形セクターは、新興市場の需要を捉え、世界の製造業における地位を強化することができます。

- グリーンビルディングおよび建設セクターへの投資増加

持続可能な建設への関心の高まりとグリーンビルディングへの取り組みの増加は、オセアニアの回転成形市場にとって大きなビジネスチャンスです。建設業界が環境に優しくエネルギー効率の高い建物へと移行するにつれ、耐久性、軽量性、そしてリサイクル性に優れた材料への需要が急増しています。カスタマイズ可能で長寿命、そして環境に優しい製品を生産できることで知られる回転成形は、建設業界におけるこの変化、特にグリーンビルディングや持続可能なインフラプロジェクトの文脈において、大きな恩恵を受けると見込まれます。

近年、オセアニア全域でグリーンビルディングや持続可能な建設プロジェクトへの投資が著しく増加しています。政府、開発業者、建設会社は、環境規制や環境に配慮した開発に対する消費者の需要を満たすため、エネルギー効率の高い設計、持続可能な材料、低炭素建設手法を優先しています。ポリエチレン(PE)やポリプロピレン(PP)などのリサイクル可能な材料から作られた回転成形製品は、耐久性、軽量性、そして環境への影響の少なさから、これらのプロジェクトにおいて重要な役割を果たすことができます。

雨水管理システム、貯水タンク、断熱パネル、屋外家具、建物ファサードなどの回転成形部品は、LEED(Leadership in Energy and Environmental Design)を含むグリーンビルディング認証の取得に貢献します。これらの製品は軽量で輸送エネルギーが少なく、ライフサイクル終了後のリサイクルも考慮されているため、従来の素材よりも持続可能性が高い場合が多くあります。これらの用途におけるリサイクル可能なプラスチックの使用は、グリーンビルディングイニシアチブの中心目標である建設廃棄物とカーボンフットプリントの削減への高まる要請にも合致しています。

オセアニアでは、都市化の進展、人口増加、そして持続可能な公共インフラへのニーズを背景に、インフラ開発が急速に進んでいます。これには、病院、学校、交通網、商業ビルの建設が含まれます。特殊な建設資材の需要が高まる中、回転成形は、地下設備、排水システム、公共の座席、防護壁といった複雑で大規模な製品に対し、カスタマイズ可能なソリューションを提供しています。これらの製品は、特定の設計要件に合わせてカスタマイズできるだけでなく、腐食、紫外線、厳しい気象条件などの環境要因に対する耐久性と耐性も備えています。

グリーンビルディングに加え、スマートシティや持続可能な都市計画への需要も、回転成形にとって大きなチャンスとなります。スマートシティでは、街路設備、廃棄物管理システム、レクリエーションスペース、公共設備など、幅広い用途において革新的で持続可能な材料が求められることが多く、これらはすべて回転成形によって効率的に生産できます。

例えば、

- アプリケーション・ソリューションズの記事によると、グリーンビルディングへの世界投資額は4,000億ドルを超え、グリーン建設は世界市場の40%を占めています。この変化は、エネルギー効率が高く持続可能な建物への需要の高まりによって推進されています。米国だけでも2021年には800億ドルを超えるグリーン建設への投資があり、市場の力強いトレンドを反映しています。

オセアニアにおけるグリーンビルディングと建設セクターへの投資増加は、回転成形市場に大きな成長機会をもたらしています。建設プロジェクトにおいて、持続可能性、エネルギー効率、そして環境に優しい材料の使用がますます重視されるようになるにつれ、回転成形は耐久性、カスタマイズ性、そしてリサイクル性に優れた製品への需要を満たす上で有利な立場にあります。貯水槽や雨水システムから建築部材や公共インフラに至るまで、回転成形製品はグリーンビルディング運動において重要な役割を果たすことができます。オセアニア全域で持続可能な建設への需要が高まり続ける中、回転成形業界はこれらのトレンドを活用し、地域の環境目標と建設セクターのニーズに合致する革新的なソリューションを提供することができます。

制約/課題

- 他の成形技術との激しい競争

回転成形の最大の競合技術の一つは射出成形であり、特に大量生産においては顕著です。射出成形は、サイクルタイムの短さと、優れた再現性で高精度な部品を製造できることで知られています。自動車、電子機器、消費財など、高品質の大量生産部品が求められる業界では、射出成形がしばしば好まれる選択肢となります。射出成形は生産速度の向上と製品寸法の精密な制御を可能にするため、大量生産に適しています。

回転成形は大型で複雑な中空部品の製造に優れていますが、一般的に射出成形に比べてサイクルタイムが長く、スループットが低いという欠点があります。そのため、オセアニア市場では、大量生産を必要とするメーカー、特に単位当たりコストが重要な要素となる業界では、射出成形を選択する傾向が強くなっています。こうした競争は、スピードと効率が最優先される分野における回転成形の普及を阻害する可能性があります。

射出成形に加え、ブロー成形と押出成形は、特に包装材、ボトル、チューブなどの業界において、プラスチック製品の製造における現実的な代替手段となります。例えば、ブロー成形は、ボトル、容器、タンクなどの中空プラスチック製品の製造に広く使用されており、これらの特定の用途においてサイクルタイムの短縮と生産コストの削減を実現します。一方、押出成形は、異形材やパイプの連続生産に使用され、特定の産業用途において強力な競合技術となっています。

回転成形に代わるこれらの方法は、単純な部品の大量生産においてはコスト効率が高い場合が多いのに対し、回転成形はより複雑なカスタム設計に適しています。しかし、シンプルで大量生産が必要な業界では、生産速度、コスト効率、拡張性において、ブロー成形と押し出し成形が優位性を発揮します。

例えば、

- HLH Rapidの記事によると、プラスチック射出成形は、特に大量生産において、様々な種類のプラスチック部品を製造する際に最も広く使用されている方法です。しかし、金型製作にはコストがかかり、他の方法に比べてリードタイムが長くなる可能性があります。小ロットや試作品の場合は、より迅速かつ費用対効果の高いプラスチック部品製造方法があります。

射出成形、ブロー成形、押出成形といった他の成形技術との激しい競争は、オセアニアの回転成形市場における大きな制約となっています。回転成形は、カスタマイズ性、設計の柔軟性、そして大型で中空の複雑な部品の製造能力において明確な利点を有していますが、他の成形技術の方がコスト効率が高くサイクルタイムも短いため、大量生産かつペースの速い生産環境では競争に苦戦しています。この課題を克服するために、オセアニアのメーカーは、特殊用途における回転成形の独自の利点を強調し、生産効率の向上とコスト削減を実現する革新的な方法を模索することに注力する必要があります。

- 原材料価格の依存と変動

オセアニアの回転成形市場は、原材料価格の変動とサプライチェーンの混乱に複雑に絡み合った複数の課題に直面しています。これらの課題は、コスト構造と生産需要への対応力の両方に影響を及ぼす可能性があります。より詳細な分析により、原材料への依存度と価格変動が、市場の成長と安定性に対する大きな障壁となっていることが明らかになります。

中空プラスチック製品の製造に広く用いられている回転成形法は、主にポリエチレン、ポリプロピレン、その他の樹脂といった少数の主要原材料に大きく依存しています。これらの原材料のコストは、サプライチェーンの混乱、地政学的不安定性、需要パターンの変化といった要因によって引き起こされる世界的な商品価格変動の影響を受けます。原材料を輸入に頼る市場が多いオセアニアでは、原材料コストの上昇はメーカーの生産コストに直接影響し、製品価格の上昇につながります。その結果、この地域の製品は、原材料をより安価に調達できる市場の製品と比較して競争力が低下する可能性があります。

プラスチック業界における原材料価格は、石油価格の変動(石油化学系樹脂の生産に影響を与える)、製造施設の混乱を引き起こす自然災害、そして国際貿易の動向などにより、本質的に不安定です。例えば、回転成形の主要材料であるポリエチレンの価格は、石油価格の変動やサプライチェーンのボトルネックによって大きく変動する可能性があります。オセアニアのメーカーは価格戦略を常に調整する必要があり、こうした変動の予測不可能性は長期的な計画を困難にしています。場合によっては、メーカーは競争力を維持するためにコスト増加を吸収せざるを得なくなり、利益率を圧迫することもあります。

原材料価格の変動に伴い、オセアニアの回転成形市場におけるメーカーは、上昇するコストを吸収して利益率を低下させるか、あるいは消費者にコストを転嫁して製品需要を減少させるかの選択を迫られます。こうした価格調整の絶え間ないサイクルは不安定さを生み出し、市場の成長を阻害します。特に小規模メーカーは、資金繰りの制約とサプライヤーとの交渉力の欠如により、こうした価格変動への対応に苦慮しています。

例えば、

- オーストラリア統計局によると、2022年12月の報告書で概説されているように、オーストラリアにおける生産者物価指数の最近の上昇は、様々なセクターにおける生産コストの上昇を示唆しています。この傾向は、オーストラリアとニュージーランドの両方で回転成形市場にとって課題となっています。投入コストの上昇は、容器や部品などのプラスチック製品の生産収益性に影響を与える可能性があります。原材料、エネルギー、輸送コストの高騰は、回転成形製品の価格上昇につながり、メーカーと消費者の両方に影響を与える可能性があります。市場は、競争力を維持するために、生産の最適化やコスト削減策の検討などを通じて適応する必要があります。

オセアニアの回転成形市場は、原材料価格の変動とサプライチェーンの混乱に大きく依存しており、大きな課題に直面しています。こうした変動は収益性を圧迫し、長期計画を複雑化し、特に中小規模メーカーの成長を阻害します。競争力を維持するためには、企業はコスト削減戦略の検討、供給源の多様化、生産効率の向上などを通じて適応していく必要があります。

原材料不足と出荷遅延の影響と現在の市場シナリオ

データブリッジ・マーケット・リサーチは、市場のハイレベルな分析を提供し、原材料不足や輸送遅延の影響と現在の市場環境を考慮した情報を提供します。これは、戦略的な可能性を評価し、効果的な行動計画を策定し、企業の重要な意思決定を支援することにつながります。

標準レポートのほかに、予測される出荷遅延からの調達レベルの詳細な分析、地域別の販売代理店マッピング、商品分析、生産分析、価格マッピングの傾向、調達、カテゴリパフォーマンス分析、サプライチェーンリスク管理ソリューション、高度なベンチマーキング、その他の調達および戦略サポートのサービスも提供しています。

経済減速が製品の価格と入手可能性に及ぼす予想される影響

経済活動が減速すると、産業は打撃を受け始めます。DBMRが提供する市場分析レポートと情報サービスでは、景気後退が製品の価格設定と入手しやすさに及ぼす予測的な影響が考慮されています。これにより、お客様は競合他社よりも一歩先を行き、売上高と収益を予測し、損益支出を見積もることができます。

オセアニアの回転成形市場の展望

市場は、材質、形状、用途、機械の種類、および用途に基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

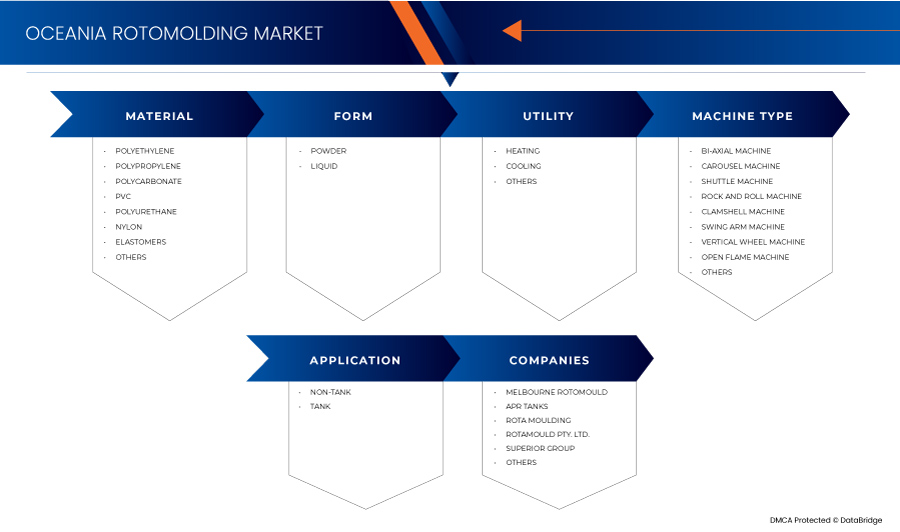

材料

- ポリエチレン

- ポリプロピレン

- ポリカーボネート

- PVC

- ポリウレタン

- ナイロン

- エラストマー

- その他

形状

- 粉

- 液体

ユーティリティ

- 加熱

- 冷却

- その他

マシンタイプ

- 二軸機械

- カルーセルマシン

- シャトルマシン

- ロックンロールマシン

- クラムシェルマシン

- スイングアームマシン

- 垂直ホイールマシン

- オープンフレームマシン

- その他

応用

- 非タンク

- タンク

オセアニア回転成形市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、材料、形状、ユーティリティ、機械タイプ、およびアプリケーション別に提供されます。

市場対象となる国はオーストラリア、ニュージーランド、その他です。

回転成形により製品設計における高度なカスタマイズと柔軟性が可能になるため、オーストラリアが市場を独占すると予想されています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。川下・川上バリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、グローバルブランドの存在と入手可能性、そして現地ブランドや国内ブランドとの競争の激しさや希少性によって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

オセアニアの回転成形市場シェア

市場競争環境は、競合他社の詳細を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、中東およびアフリカにおけるプレゼンス、生産拠点・設備、生産能力、企業の強みと弱み、製品の発売、製品の幅広さと幅広さ、アプリケーションの優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

オセアニアの回転成形市場のリーダーは、以下のとおりです。

- メルボルン・ロトモールド(オーストラリア)

- APRタンク(オーストラリア)

- ロタモールディング(オーストラリア)

- Rotamould PTY.LTD.(オーストラリア)

- スーペリアグループ(オーストラリア)

- Agboss Australia Pty Ltd(オーストラリア)

- グローバルタンク(オーストラリア)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場アプリケーションカバレッジグリッド

2.1 DBMRベンダーシェア分析

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.1.1 政治的要因

4.1.2 経済的要因

4.1.3 社会的要因

4.1.4 技術的要因

4.1.5 環境要因

4.1.6 法的要因

4.2 ポーターの5つの力

4.2.1 新規参入の脅威

4.2.2 サプライヤーの交渉力

4.2.3 買い手の交渉力

4.2.4 代替品の脅威

4.2.5 競争的なライバル関係

4.3 輸入輸出シナリオ

4.4 生産消費分析

4.5 ベンダー選定基準

4.6 物価指数

4.6.1 原材料費と価格への影響

4.6.2 人件費と運用コスト

4.6.3 需要動向と製品価格

4.6.4 技術の進歩と効率性の向上

4.6.5 外部経済要因と為替レート

4.6.6 価格指数の動向と市場予測

4.7 生産能力の概要

4.7.1 生産能力と主要プレーヤー

4.7.2 技術の進歩による能力の向上

4.7.3 市場の需要と柔軟なスケーリング

4.7.4 環境規制と持続可能性

4.7.5 能力拡大における課題

4.7.6 将来の見通しと能力拡大計画

4.8 サプライチェーン分析

4.8.1 概要

4.8.2 物流コストシナリオ

4.8.2.1 原材料の輸送

4.8.2.2 社内輸送と配送

4.8.2.3 倉庫保管および在庫管理

4.8.2.4 輸出コスト

4.8.3 物流サービスプロバイダーの重要性

4.8.3.1 特殊製品の取り扱いに関する専門知識

4.8.3.2 サプライチェーンの混乱への対応

4.8.3.3 コスト最適化

4.8.3.4 コンプライアンスと規制管理

4.8.3.5 技術サポートと可視性

4.9 メーカーによる技術の進歩

4.9.1 回転成形機械の進歩

4.9.1.1 コンピュータ化された機械と自動化された機械

4.9.1.2 多段加熱システム

4.9.1.3 ロボット工学と自動ハンドリングシステム

4.9.1.4 金型試作と設計革新のための3Dプリンティング

4.9.1.5 材料イノベーション:ナノ材料と添加剤

4.9.1.6 ナノ材料と先進充填剤

4.9.1.7 紫外線安定剤および紫外線防止添加剤

4.9.1.8 持続可能性とリサイクルおよびバイオベース材料の使用

4.9.1.9 リサイクルポリエチレンおよびポリプロピレン

4.9.1.10 バイオベース樹脂

4.9.1.11 スマート製造とIoT統合

4.9.1.12 エネルギー効率の高い冷却システム

4.9.1.13 結論

4.1 原材料調達分析

4.10.1 ポリエチレン(PE)

4.10.2 高密度ポリエチレン(HDPE):

4.10.3 線形低密度ポリエチレン(LLDPE):

4.10.4 ポリプロピレン(PP)

4.10.5 ポリ塩化ビニル(PVC)

4.10.6 その他の材料および添加剤

4.10.7 持続可能性の傾向とリサイクル材料

4.10.8 結論

5 規制対象範囲

5.1 結論

6 国/原産地ごとの関税:

6.1 オーストラリア:

6.2 ニュージーランド:

6.3 その他(フィジー)

6.4 顧客名

7 市場概要

7.1 ドライバー

7.1.1 耐久性と軽量性を兼ね備えたプラスチック製品の需要増加

7.1.2 持続可能でリサイクル可能な材料への傾向

7.1.3 回転成形により、製品設計における高度なカスタマイズと柔軟性が実現

7.2 拘束

7.2.1 高いエネルギー消費とサイクルタイム

7.2.2 他の成形技術との激しい競争

7.3 機会

7.3.1 先端材料と効率的な回転成形技術の開発

7.3.2 グリーンビルディングおよび建設セクターへの投資の増加

7.4 課題

7.4.1 原材料価格の依存と変動

7.4.2 厳しい環境規制とプラスチック制限

8 オセアニアの回転成形市場(材質別)

8.1 概要

8.2 ポリエチレン

8.3 ポリプロピレン

8.4 ポリカーボネート

8.5 PVC

8.6 ポリウレタン

8.7 ナイロン

8.8 エラストマー

8.9 その他

9 オセアニアの回転成形市場(形態別)

9.1 概要

9.2 パウダー

9.3 液体

10 オセアニアの回転成形市場(ユーティリティ別)

10.1 概要

10.2 加熱

10.3 冷却

10.4 その他

11 オセアニアの回転成形市場(機械タイプ別)

11.1 概要

11.2 二軸機械

11.3 カルーセルマシン

11.4 シャトルマシン

11.5 ロックンロールマシン

11.6 クラムシェルマシン

11.7 スイングアームマシン

11.8 垂直ホイールマシン

11.9 裸火機械

11.1 その他

12 オセアニアの回転成形市場(用途別)

12.1 概要

12.2 非タンク

12.3 タンク

13 オセアニアの回転成形市場(国別)

13.1 オセアニア

13.1.1 オーストラリア

13.1.2 ニュージーランド

13.1.3 その他

14 オセアニア回転成形市場、企業概要

14.1 企業シェア分析:オセアニア

15 SWOT分析

16社の企業プロフィール

16.1 メルボルン・ロトモールド

16.1.1 会社概要

16.1.2 製品ポートフォリオ

16.1.3 最近の開発

16.2 APR 戦車

16.2.1 会社のスナップショット

16.2.2 製品ポートフォリオ

16.2.3 最近の開発

16.3 ロータ成形

16.3.1 会社のスナップショット

16.3.2 製品ポートフォリオ

16.3.3 最近の開発

16.4 ロタモール株式会社

16.4.1 会社のスナップショット

16.4.2 製品ポートフォリオ

16.4.3 最近の開発

16.5 スーペリアグループ

16.5.1 会社のスナップショット

16.5.2 製品ポートフォリオ

16.5.3 最近の開発

16.6 アグボスオーストラリア株式会社

16.6.1 会社のスナップショット

16.6.2 製品ポートフォリオ

16.6.3 最近の開発

16.7 グローバルタンク

16.7.1 会社のスナップショット

16.7.2 製品ポートフォリオ

16.7.3 最近の開発

17 アンケート

関連レポート18件

表のリスト

表1 規制対象範囲

表2 顧客名リスト

表3 オセアニア回転成形市場(材質別)、2018年~2032年(千米ドル)

表4 オセアニアのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表5 オセアニアのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表6 オセアニアの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表7 オセアニアその他の回転成形市場、タイプ別、2018年~2032年(千米ドル)

表8 オセアニア回転成形市場、形態別、2018年~2032年(千米ドル)

表9 オセアニア回転成形市場、ユーティリティ別、2018年~2032年(千米ドル)

表10 オセアニア回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表11 オセアニア回転成形市場、用途別、2018年~2032年(千米ドル)

表12 オセアニアの非タンク型回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表13 オセアニア自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表14 オセアニアにおける回転成形包装市場、用途別、2018年~2032年(千米ドル)

表15 オセアニアの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表16 オセアニアの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表17 オセアニア農業用回転成形市場、用途別、2018年~2032年(千米ドル)

表18 オセアニア海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表19 オセアニアの回転成形家具市場、用途別、2018年~2032年(千米ドル)

表20 オセアニアのタンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表21 オセアニア回転成形市場、国別、2018年~2032年(千米ドル)

表22 オーストラリア回転成形市場(材質別)、2018年~2032年(千米ドル)

表23 オーストラリアのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表24 オーストラリアのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表25 オーストラリアの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表26 オーストラリアその他の回転成形市場、タイプ別、2018年~2032年(千米ドル)

表27 オーストラリアの回転成形市場、形態別、2018年~2032年(千米ドル)

表28 オーストラリア回転成形市場、ユーティリティ別、2018年~2032年(千米ドル)

表29 オーストラリアの回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表30 オーストラリアの回転成形市場、用途別、2018年~2032年(千米ドル)

表31 オーストラリアの非タンク型回転成形市場、カテゴリー別、2018年~2032年(千米ドル)

表32 オーストラリアの自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表33 オーストラリアの回転成形包装市場、用途別、2018年~2032年(千米ドル)

表34 オーストラリアの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表35 オーストラリアの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表36 オーストラリア農業用回転成形市場、用途別、2018年~2032年(千米ドル)

表37 オーストラリア海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表38 オーストラリアの回転成形家具市場、用途別、2018年~2032年(千米ドル)

表39 オーストラリアのタンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表40 ニュージーランド回転成形市場(材質別)、2018年~2032年(千米ドル)

表41 ニュージーランドのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表42 ニュージーランドのポリエチレン回転成形市場、タイプ別、2018年~2032年(千米ドル)

表43 ニュージーランドの回転成形用エラストマー市場、タイプ別、2018年~2032年(千米ドル)

表44 ニュージーランドの回転成形市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表45 ニュージーランド回転成形市場(形態別)、2018年~2032年(千米ドル)

表46 ニュージーランド回転成形市場(ユーティリティ別)、2018年~2032年(千米ドル)

表47 ニュージーランド回転成形市場(機械タイプ別)、2018年~2032年(千米ドル)

表48 ニュージーランド回転成形市場、用途別、2018年~2032年(千米ドル)

表49 ニュージーランドの非タンク型回転成形市場(カテゴリー別)、2018年~2032年(千米ドル)

表50 ニュージーランドの自動車用回転成形市場、用途別、2018年~2032年(千米ドル)

表51 ニュージーランドの回転成形包装市場、用途別、2018年~2032年(千米ドル)

表52 ニュージーランドの建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表53 ニュージーランドの建築・建設用回転成形市場(用途別)、2018年~2032年(千米ドル)

表54 ニュージーランド農業用回転成形市場(用途別)、2018年~2032年(千米ドル)

表55 ニュージーランド海洋回転成形市場、用途別、2018年~2032年(千米ドル)

表56 ニュージーランドの回転成形家具市場、用途別、2018年~2032年(千米ドル)

表57 ニュージーランドのタンク回転成形市場、タイプ別、2018年~2032年(千米ドル)

表58 その他の回転成形市場(材質別)、2018年~2032年(千米ドル)

表59 回転成形用ポリエチレン市場(タイプ別)、2018年~2032年(千米ドル)

表60 回転成形用ポリエチレン市場(タイプ別)、2018年~2032年(千米ドル)

表61 回転成形市場におけるその他のエラストマー、タイプ別、2018年~2032年(千米ドル)

表62 回転成形市場におけるその他、タイプ別、2018年~2032年(千米ドル)

表63 その他の回転成形市場、形態別、2018年~2032年(千米ドル)

表64 その他回転成形市場、用途別、2018年~2032年(千米ドル)

表65 その他回転成形市場、機械タイプ別、2018年~2032年(千米ドル)

表66 その他の回転成形市場、用途別、2018年~2032年(千米ドル)

表67 回転成形市場におけるタンク以外のその他、カテゴリー別、2018年~2032年(千米ドル)

表68 自動車用回転成形市場(用途別)、2018年~2032年(千米ドル)

表69 回転成形市場におけるその他の包装、用途別、2018年~2032年(千米ドル)

表70 その他建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表71 その他建築・建設用回転成形市場、用途別、2018年~2032年(千米ドル)

表72 回転成形市場におけるその他の農業、用途別、2018年~2032年(千米ドル)

表73 回転成形におけるその他の海洋産業市場、用途別、2018年~2032年(千米ドル)

表74 回転成形市場におけるその他の家具、用途別、2018年~2032年(千米ドル)

表75 回転成形市場におけるその他タンク、タイプ別、2018年~2032年(千米ドル)

図表一覧

図1 オセアニアの回転成形市場

図2 オセアニアの回転成形市場:データの三角測量

図3 オセアニア回転成形市場:DROC分析

図4 オセアニアの回転成形市場:世界市場と地域市場分析

図5 オセアニア回転成形市場:企業調査分析

図6 オセアニアの回転成形市場:多変量モデリング

図7 オセアニアの回転成形市場:インタビュー人口統計

図8 オセアニア回転成形市場:DBMR市場ポジショングリッド

図9 オセアニア回転成形市場:市場アプリケーションカバレッジグリッド

図10 オセアニア回転成形市場:ベンダーシェア分析

図11 オセアニアの回転成形市場:セグメンテーション

図12 オセアニアの回転成形市場:概要

図13 オセアニアの回転成形市場は、材質別に8つのセグメントに分かれている

図14 水質汚染に対する懸念の高まりが、予測期間中にオセアニアの回転成形市場を牽引すると予想される

図15 2025年と2032年には、オセアニアの回転成形市場でポリエチレンセグメントが最大のシェアを占めると予想されている。

図16 PESTEL分析

図17 ポーターの5つの力

図18 輸入輸出シナリオ(千米ドル)

図19 生産消費分析

図20 ベンダー選択基準

図21 オセアニア回転成形市場の推進要因、制約要因、機会、課題

図22 オセアニアの回転成形市場:材料別、2024年

図23 オセアニアの回転成形市場:形態別、2024年

図24 オセアニアの回転成形市場:ユーティリティ別、2024年

図25 オセアニアの回転成形市場:機械タイプ別、2024年

図26 オセアニアの回転成形市場:用途別、2024年

図27 オセアニアの回転成形市場:スナップショット(2024年)

図28 オセアニア回転成形市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。