世界の疼痛管理デバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.70 Billion

USD

14.31 Billion

2024

2032

USD

7.70 Billion

USD

14.31 Billion

2024

2032

| 2025 –2032 | |

| USD 7.70 Billion | |

| USD 14.31 Billion | |

| % | |

|

世界の疼痛管理機器市場:タイプ別(電気刺激装置、アブレーション装置、鎮痛剤注入ポンプ、神経刺激装置)、用途別(筋骨格痛、顔面痛、片頭痛など)、購入形態別(市販薬(OTC)機器および処方箋に基づく機器)、エンドユーザー別(医療機器製造会社および学術研究機関) - 2032年までの業界動向と予測

疼痛管理機器市場規模

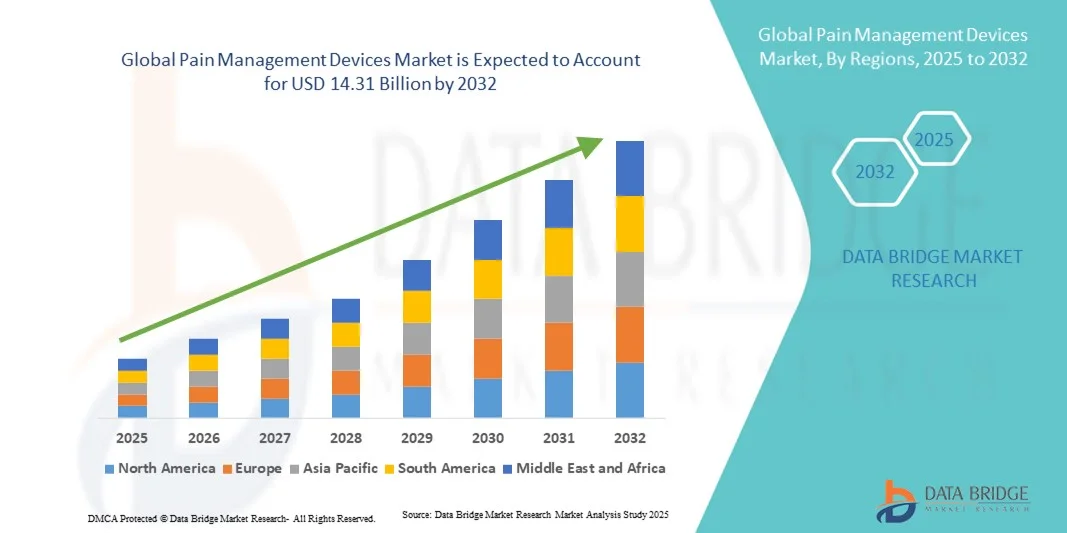

- 世界の疼痛管理機器市場規模は2024年に77億米ドルと評価され、予測期間中に8.06%のCAGRで成長し、2032年までに143億1000万米ドル に達すると予想されています。

- 市場の成長は、慢性疼痛疾患の罹患率の増加、高齢者人口の増加、低侵襲性および非侵襲性の疼痛管理機器の技術的進歩によって主に推進されており、患者の転帰と生活の質の向上につながっています。

- さらに、患者と医療従事者の間で効果的な疼痛管理療法に対する意識が高まり、個別化医療や在宅治療ソリューションへの需要が高まっていることから、これらの機器は現代の医療において不可欠なツールとして位置づけられています。これらの要因が重なり、疼痛管理機器の導入が加速し、業界の成長を大きく後押ししています。

疼痛管理デバイス市場分析

- 電気式、埋め込み型、非侵襲型の治療ソリューションを含む疼痛管理デバイスは、慢性および急性疼痛の緩和、患者の快適性の向上、リハビリテーションのサポートに効果があるため、病院と在宅ケアの両方の環境でますます重要になっています。

- 疼痛管理機器の需要増加の主な要因は、慢性疼痛疾患の増加、世界的な人口の高齢化、医療従事者と患者の間で非薬物による疼痛緩和の選択肢に関する意識の高まりである。

- 北米は、高度な医療インフラ、先進技術を搭載した機器の高い普及率、そして大手市場プレーヤーの強力な存在感に支えられ、2024年には疼痛管理機器市場において48.1%という最大の収益シェアを獲得し、市場を席巻しました。米国では、既存の医療機器企業と新興スタートアップ企業の双方によるイノベーションの牽引により、特に埋め込み型神経刺激療法とウェアラブル療法において、機器の普及が大きく伸びました。

- アジア太平洋地域は、医療投資の増加、筋骨格系および神経疾患の罹患率の上昇、患者の意識の高まりにより、予測期間中に疼痛管理機器市場で最も急速に成長する地域になると予想されています。

- 神経刺激は、慢性疼痛の管理における実証済みの有効性と、低侵襲性および標的治療オプションへの嗜好の高まりにより、2024年には疼痛管理デバイス市場を支配し、58.2%の最大の収益シェアを獲得しました。

レポートの範囲と疼痛管理デバイス市場のセグメンテーション

|

属性 |

疼痛管理デバイスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

疼痛管理機器市場動向

ウェアラブルおよびAIを活用した疼痛管理ソリューションの進歩

- 世界の疼痛管理デバイス市場において、ウェアラブル技術と人工知能(AI)の統合による個別治療モニタリングと最適化は、重要かつ加速するトレンドです。この組み合わせにより、患者の利便性、アドヒアランス、そして治療成果が向上しています。

- 例えば、ウェアラブル経皮電気神経刺激(TENS)装置には、患者の活動や痛みのフィードバックに基づいて刺激パラメータを調整するAIアルゴリズムが組み込まれており、標的を絞った痛みの緩和を実現します。同様に、AI対応コントローラーを備えた神経調節システムは、治療スケジュールを自動的に調整できます。

- AIの統合により、予測的な痛みのパターン分析や個別化された治療法の推奨といった機能が可能になり、ウェアラブル設計では継続的なモニタリングとリアルタイムのフィードバックが可能になります。例えば、NeuroMetrixの一部のデバイスは、AIを活用して信号解釈を強化し、刺激効果を最適化しています。

- 疼痛管理デバイスをモバイルアプリや遠隔医療プラットフォームと統合することで、患者は治療の進捗状況を追跡し、医療提供者とデータを共有し、遠隔で治療計画を管理できるようになり、患者中心の連携ケアエコシステムを構築できます。

- よりインテリジェントでウェアラブル、そしてコネクテッドなデバイスへのトレンドは、疼痛管理に対する患者の期待を根本的に変化させています。その結果、ボストン・サイエンティフィックなどの企業は、アダプティブセラピーと遠隔モニタリング機能を備えたAI対応ウェアラブル神経刺激製品を開発しています。

- 患者が利便性、個別化された治療、遠隔医療機能を重視する傾向が強まるにつれ、ウェアラブルおよびAI対応の疼痛管理デバイスの需要は、臨床現場と在宅ケア現場の両方で急速に高まっています。

疼痛管理デバイス市場の動向

ドライバ

慢性疼痛の有病率と高齢者人口の増加

- 慢性疼痛疾患の世界的な罹患率の上昇と人口の高齢化が、疼痛管理機器の需要の高まりの大きな要因となっている。

- 例えば、2024年3月、アボットラボラトリーズは、慢性的な腰痛をより効果的に治療するために設計された高度な脊髄刺激システムを発売し、市場の成長を促進するイノベーションを実証しました。

- 患者と医療従事者が痛みを和らげるための効果的で非薬理学的代替手段を求めているため、神経刺激システム、TENSユニット、埋め込み型ポンプなどのデバイスは、従来の治療法よりも魅力的な治療効果をもたらします。

- さらに、疼痛管理ソリューションへの意識の高まりと患者の生活の質を向上させる必要性により、これらのデバイスは、特に病院、診療所、在宅ケア環境において、現代の医療の不可欠な要素となっています。

- 低侵襲治療の利便性、カスタマイズ可能な治療計画、そして遠隔モニタリング機能は、臨床現場と在宅環境の両方で導入を促進する重要な要素です。患者中心のテクノロジー主導型疼痛管理へのトレンドは、市場の成長をさらに促進しています。

抑制/挑戦

高額なデバイスコストと規制遵守のハードル

- 埋め込み型やAI対応の神経刺激システムを含む高度な疼痛管理機器は比較的高価であるため、特に価格に敏感な地域では、より広範な導入に大きな課題が生じています。

- 例えば、高価な脊髄刺激システムは、臨床的利点が実証されているにもかかわらず、一部の患者にとってアクセスが制限されており、市場浸透を遅らせる可能性がある。

- 複数の地域にまたがる医療機器の規制遵守と安全要件への対応は複雑性を増し、製品の発売が遅れ、市場拡大に影響を与える可能性があります。メドトロニックなどの企業は、機器の安全性と有効性を確保するために、厳格な臨床試験と国際規制の遵守を重視しています。

- さらに、潜在的な副作用、デバイスのメンテナンス、ユーザートレーニングに関する懸念が、特に高齢患者やテクノロジーベースの治療に馴染みのない患者の間で導入を阻む可能性があります。費用対効果の高い代替手段が登場している一方で、適応型AI治療やワイヤレス接続などの高度な機能を備えたプレミアムデバイスは依然として高価です。

- 手頃な価格戦略、規制支援、デバイスの使用と利点に関する患者教育を通じてこれらの課題を克服することが、持続的な市場成長にとって重要となる。

疼痛管理デバイス市場の展望

市場は、タイプ、用途、購入モード、エンドユーザーに基づいてセグメント化されています。

- タイプ別

疼痛管理デバイス市場は、種類別に、電気刺激装置、アブレーション装置、鎮痛剤注入ポンプ、神経刺激装置に分類されます。神経刺激装置は、神経障害性疼痛や筋骨格痛などの慢性疼痛および重度の疼痛管理における効果が実証されていることから、2024年には58.2%という最大の収益シェアで市場を牽引しました。脊髄刺激装置や末梢神経刺激装置などの神経刺激装置は、カスタマイズ可能な治療設定を備えた低侵襲ソリューションを提供し、患者の服薬遵守と臨床転帰を向上させます。病院やペインクリニックでは、長期的な効果と薬物療法への依存度の低減から、神経刺激装置がますます好まれるようになっています。このセグメントは、AIを活用したアダプティブ刺激装置やウェアラブルコントローラーなどの技術革新の恩恵も受けており、患者体験と治療精度の向上に貢献しています。北米やヨーロッパなどの主要地域での保険償還対象となったことで、市場への普及がさらに促進され、医療提供者はこれらの装置を標準的な治療プロトコルに統合することが奨励されています。

電気刺激装置セグメントは、非侵襲性の家庭用疼痛管理ソリューションへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長が見込まれています。TENSやEMSなどの電気刺激装置は、筋骨格系の痛みや術後疼痛に対し、手頃な価格で使いやすい治療法を提供します。オピオイド代替薬の安全な代替療法に対する意識の高まりと、携帯型デバイスの利便性が相まって、自宅で慢性疼痛を管理している患者の間で電気刺激装置の普及が進んでいます。さらに、スマートフォンアプリやウェアラブルセンサーとの統合により、個別化された治療計画と遠隔モニタリングが可能になり、成長をさらに加速させています。特に、病院での介入が限られている新興地域での成長が顕著であり、市販の電気刺激装置の魅力が際立っています。

- アプリケーション別

用途別に見ると、疼痛管理デバイス市場は、筋骨格系疼痛、顔面疼痛、片頭痛、その他に分類されます。慢性的な腰痛、首痛、関節痛が世界的に高い割合で蔓延していることから、2024年には筋骨格系疼痛セグメントが市場を席巻しました。神経刺激装置や電気刺激装置など、筋骨格系疾患を標的とした疼痛管理デバイスは、その有効性と非侵襲性から、病院、診療所、在宅ケアで広く採用されています。デバイスを用いた疼痛治療に対する患者と医療提供者の意識の高まりも、このセグメントをさらに強化しています。ウェアラブルデバイスや遠隔モニタリングシステムなどの技術革新は、患者のコンプライアンスと治療効率を向上させます。筋骨格系疼痛管理は、理学療法やリハビリテーションプログラムとの統合からも恩恵を受け、疼痛緩和への包括的なアプローチを提供します。筋骨格系疾患に罹患しやすい高齢者人口の増加も、市場優位性をさらに支えています。

顔面痛と片頭痛の分野は、世界的に片頭痛疾患と三叉神経痛の有病率が増加していることから、予測期間中に最も急速な成長が見込まれています。経皮眼窩上神経刺激装置などの非侵襲性神経刺激装置は、在宅での片頭痛管理においてますます好まれています。携帯型およびウェアラブル技術の進歩により、患者は簡便かつ効果的に自己治療を行うことができます。非薬物療法の代替療法を訴える啓発キャンペーンは、導入率を押し上げています。先進国における片頭痛治療装置の保険適用拡大も、この成長をさらに後押ししています。

- 購入方法別

購入方法に基づいて、疼痛管理デバイス市場は、市販(OTC)デバイスと処方箋ベースのデバイスに分類されます。2024年には、高度な神経刺激装置およびアブレーション装置に対する臨床要件と規制当局の承認により、処方箋ベースのデバイスセグメントが市場を席巻しました。病院、ペインクリニック、専門治療センターは、患者の安全と治療効果を確保するために、主にこれらのデバイスを処方しています。このセグメントは、医師の推奨、保険償還、そして治療中の専門的なモニタリングの必要性といったメリットを享受しています。プログラム可能な刺激パターンや埋め込み型設計といった高度な機能には専門家の指導が必要であり、処方箋ベースのデバイスの優位性をさらに強化しています。

OTCデバイスセグメントは、患者が自己管理型の在宅療法を好む傾向の高まりに牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。電気刺激装置やウェアラブル鎮痛デバイスはOTC製品として広く入手可能であり、便利で手頃な価格の鎮痛オプションを提供しています。モバイルアプリやウェアラブルモニタリングシステムとの統合により、ユーザーのエンゲージメントとアドヒアランスが向上します。非薬物性疼痛管理への意識の高まりとオピオイドを避けたいという要望は、特に医療のデジタル化が進む地域において、OTCデバイスの普及をさらに後押ししています。

- エンドユーザー別

エンドユーザーに基づいて、疼痛管理デバイス市場は、医療機器製造企業と学術研究機関に分類されます。医療機器製造企業セグメントは、大規模生産、革新的な疼痛管理ソリューションの商業化、そしてグローバルな流通能力により、2024年には市場を席巻しました。企業は、高度な神経刺激装置、アブレーション装置、輸液ポンプ装置を発売するため、研究開発、臨床試験、そして規制当局の承認取得に多額の投資を行っています。強力なマーケティングネットワークと病院やクリニックとの連携により、製品の幅広い採用が確保されています。また、医療提供者との戦略的パートナーシップや、市場浸透を促進する償還プログラムの恩恵も受けています。

学術研究機関セグメントは、次世代疼痛管理デバイスの開発に焦点を当てた研究活動の増加に牽引され、予測期間中に最も高い成長を遂げると予想されています。神経科学、ウェアラブル技術、AIベースの治療デバイスへの投資増加は、イノベーションを加速させています。研究機関はメーカーと連携して新製品の試験・検証を行い、商業化と普及の迅速化に貢献しています。特に、北米、欧州、アジア太平洋地域の一部など、医療研究とイノベーションに重点を置く地域では、成長が顕著です。

疼痛管理デバイス市場の地域分析

- 北米は、高度な医療インフラ、技術的に高度なデバイスの高い採用率、主要な市場プレーヤーの強力な存在に支えられ、2024年には48.1%という最大の収益シェアで疼痛管理デバイス市場を支配しました。

- この地域の患者と医療提供者は、神経刺激システム、電気刺激装置、鎮痛剤注入ポンプなどのデバイスが提供する有効性、カスタマイズ性、および低侵襲性を高く評価しています。

- この広範な採用は、医療費の高騰、償還対象、そして研究開発に投資する主要な業界プレーヤーの存在によってさらに支えられており、病院、診療所、在宅ケアの現場全体で、高度な疼痛管理デバイスが優先ソリューションとして確立されています。

米国における疼痛管理機器市場の洞察

米国の疼痛管理デバイス市場は、慢性疼痛の有病率増加と高度な疼痛管理療法の導入を背景に、2024年には北米最大の収益シェアとなる45%を獲得すると予測されています。患者と医療提供者は、効果的な疼痛緩和のために、神経刺激装置や電気刺激装置といった低侵襲性ソリューションをますます重視するようになっています。在宅療法への関心の高まりと、強力な保険適用および償還制度が相まって、市場の成長をさらに促進しています。さらに、AI対応ウェアラブルデバイスや遠隔医療の統合といった技術の進歩も、米国市場の拡大に大きく貢献しています。

欧州の疼痛管理デバイス市場に関する洞察

欧州の疼痛管理機器市場は、主に筋骨格系疼痛および神経障害性疼痛の有病率の上昇と厳格な医療基準の強化を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。非薬物療法への認知度の高まりと低侵襲治療への需要の高まりが、これらの治療法の導入を促進しています。欧州の医療制度は患者中心のケアを重視しており、病院、診療所、リハビリテーションセンターにおける先進機器の導入を推進しています。この地域では、慢性疼痛管理プログラムと在宅療法の両方において著しい成長が見られ、疼痛管理機器が標準的な治療プロトコルに組み込まれています。

英国の疼痛管理デバイス市場の洞察

英国の疼痛管理デバイス市場は、高度で効果的な疼痛緩和ソリューションへの需要の高まりと医療費の増加を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。慢性疼痛の蔓延と人口の高齢化は、神経刺激システム、TENSユニット、輸液ポンプなどのデバイスの導入を促進しています。さらに、オピオイド代替薬や非薬物性疼痛管理療法への認知度の高まりも需要を刺激しています。英国の充実した医療インフラと、強力な研究開発および技術導入が相まって、市場の成長を引き続き支えると予想されます。

ドイツの疼痛管理デバイス市場の洞察

ドイツの疼痛管理デバイス市場は、慢性疼痛管理への意識の高まりと、技術的に高度なソリューションへの嗜好の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツはイノベーション、質の高い医療、そして患者の安全を重視しており、神経刺激、アブレーション、そして輸液デバイスの導入を促進しています。病院や専門のペインクリニックでは、特に筋骨格系疼痛や神経障害性疼痛の治療プログラムにこれらのデバイスを組み込むケースが増えています。規制当局による支援と患者の高い受容性が相まって、市場拡大をさらに後押ししています。

アジア太平洋地域の疼痛管理デバイス市場に関する洞察

アジア太平洋地域の疼痛管理デバイス市場は、2025年から2032年の予測期間中に22%という最も高いCAGRで成長すると見込まれています。これは、慢性疼痛の有病率の上昇、医療投資の増加、そして中国、日本、インドなどの国々における非薬物療法への意識の高まりを背景にしています。この地域では、医療インフラの拡大と遠隔医療の取り組みが、病院と在宅ケアの両方の現場での導入を促進しています。さらに、アジア太平洋地域が医療機器の製造拠点として台頭するにつれ、疼痛管理ソリューションの価格とアクセス性が向上し、市場への浸透が促進されています。

日本における疼痛管理機器市場の洞察

日本の疼痛管理デバイス市場は、高齢化、ハイテク医療環境、そして個別化・低侵襲性疼痛治療への需要により、成長を加速させています。日本の患者と医療従事者は、在宅での慢性疼痛管理にウェアラブル神経刺激装置や電気刺激装置を導入するケースが増えています。モバイルヘルスプラットフォームや遠隔モニタリングソリューションとの連携も市場の成長を牽引しています。さらに、高齢者の生活の質の向上への関心が高まっていることから、住宅、病院、そして長期ケアのあらゆる場面で、高い需要が持続すると予想されます。

インドの疼痛管理デバイス市場の洞察

インドの疼痛管理デバイス市場は、慢性疼痛の有病率の上昇、医療インフラの拡大、先進治療法への認知度の高まりを受け、2024年にアジア太平洋地域最大の市場収益シェアを占めました。インドでは、病院、診療所、在宅ケアの現場で、神経刺激装置、TENSユニット、鎮痛剤注入ポンプの導入が拡大しています。デジタルヘルスと遠隔医療を推進する政府の取り組み、そして国内外のメーカーによる手頃な価格のデバイスオプションが、市場の成長を牽引する重要な要因となっています。急速な都市化と可処分所得の増加も、これらのソリューションの全国的な導入を後押ししています。

疼痛管理機器の市場シェア

疼痛管理機器業界は、主に、次のような定評ある企業によって牽引されています。

- メドトロニック(米国)

- アボット(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- ネブロ社(米国)

- Saluda Medical Pty Ltd.(オーストラリア)

- ナルメディカル社(米国)

- メインステイ・メディカル(アイルランド)

- SPRセラピューティクス(米国)

- ニューロメトリックス社(米国)

- スティムウェーブ・テクノロジーズ社(米国)

- ニューロネティクス社(米国)

- LivaNova PLC(英国)

- ストライカーコーポレーション(米国)

- ジマー・バイオメット(米国)

- B.ブラウンSE(ドイツ)

- バクスター(米国)

- スミスグループplc(英国)

- テレフレックス・インコーポレーテッド(米国)

- アクソニックス・モジュレーション・テクノロジーズ(米国)

- NeuroPace, Inc.(米国)

世界の疼痛管理デバイス市場の最近の動向は何ですか?

- 2025年8月、Nalu Medicalは慢性疼痛治療用のコンパクトなウェアラブルデバイスを発表しました。これにより、末梢神経刺激を必要とする患者の快適性が向上し、治療オプションが拡大しました。この開発は、より目立たず患者に優しい疼痛管理ソリューションへのトレンドを反映しており、患者のコンプライアンスと生活の質の向上を目指しています。

- 2025年6月、南カリフォルニア大学の研究者たちは、依存性のある鎮痛剤への依存を減らすことを目的とした、画期的な超音波ベースのワイヤレスインプラントを開発しました。このデバイスは、慢性疼痛管理に対する個別化されたアプローチを提供し、標的を絞った非侵襲的な治療オプションを提供することで、治療パラダイムを変革する可能性があります。

- 2025年1月、米国食品医薬品局(FDA)は、成人の中等度から重度の急性疼痛の治療薬として、新規の非オピオイド鎮痛剤であるJournavx(スゼトリジン)を承認しました。この承認は、20年以上ぶりの新しいクラスの鎮痛薬となります。スゼトリジンは、疼痛を感知する神経のナトリウムチャネルを特異的に標的とし、オピオイドの代替として、依存性のリスクを低減します。臨床試験では、副作用は最小限で、オピオイドと同等の有効性を示しています。

- 2024年1月、メドトロニックは慢性疼痛治療用に設計された閉ループ脊髄刺激装置「Inceptiv」のFDA承認を発表しました。この装置は同社が初めて閉ループ機能を搭載したもので、脊髄に沿った生体信号を感知し、刺激をリアルタイムで自動調整します。この機能は、笑ったりくしゃみをしたりする際の過剰刺激を防ぎ、患者により一貫した疼痛緩和を提供することを目的としています。

- 2022年1月、メドトロニックは、糖尿病性末梢神経障害に伴う慢性疼痛の治療薬として、InterStim X脊髄刺激療法のFDA承認を取得しました。この承認により、脊髄刺激技術の適用範囲が拡大し、糖尿病性疼痛管理における大きなアンメットニーズへの対応が可能となりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。