米国家族性大腸腺腫症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

494.18 Billion

USD

659.11 Billion

2024

2032

USD

494.18 Billion

USD

659.11 Billion

2024

2032

| 2025 –2032 | |

| USD 494.18 Billion | |

| USD 659.11 Billion | |

| % | |

|

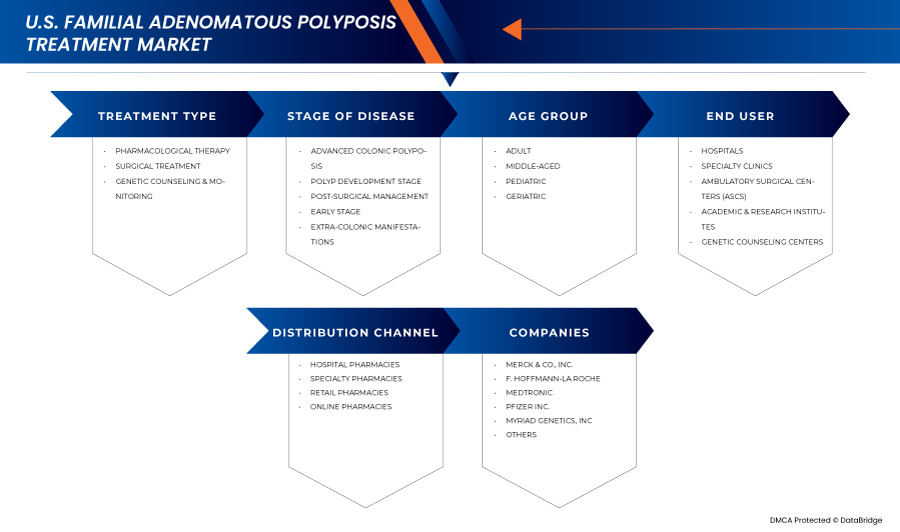

米国家族性大腸腺腫症治療市場セグメンテーション:治療タイプ別(薬物療法、外科治療、遺伝カウンセリングおよびモニタリング)、病期別(進行性大腸ポリープ、ポリープ形成段階、術後管理、初期段階、大腸外症状)、年齢層別(成人、中年、小児、高齢者)、エンドユーザー別(病院、専門クリニック、外来手術センター(ASCS)、学術研究機関、遺伝カウンセリングセンター)、流通チャネル別(病院薬局、専門薬局、小売薬局、オンライン薬局) - 2032年までの業界動向と予測

家族性大腸腺腫症治療市場規模

- 米国の家族性大腸腺腫症治療市場規模は、2024年の4億9,418万米ドルから2032年には6億5,911万米ドルにまで拡大すると予測され、予測期間中に3.7%の大幅なCAGRで成長すると予想されています。

- 市場の成長は主に、認知度の高まりと遺伝カウンセリングによって推進されている。

- さらに、FAP患者をより早期かつ正確に特定する能力の向上により、監視および潜在的な治療介入の対象市場が拡大し、新しい管理戦略の需要が刺激されます。

家族性大腸腺腫症治療市場分析

- 米国市場は、家族性大腸腺腫症(FAP)の早期遺伝子検査の認知度の高まりと高度な診断技術の利用可能性によって、着実に成長しています。

- 確立された医療インフラ、有利な償還政策、そして強力な臨床研究のパイプラインの存在は、全国での標的療法と外科的介入の採用を支えている。

- 薬物療法セグメントは、非侵襲的疾患管理への関心の高まり、NSAIDsおよび標的薬の臨床使用の拡大、経口薬へのアクセスの向上により、2025年までに市場シェアの40.55%を占めると予想されています。COX-2阻害剤、DFMO阻害剤、EGFR阻害剤、新規低分子治療薬など、複数の薬剤クラスが利用可能であり、経口、経口、経皮、経鼻、経皮 ...

- 外科治療セグメントは、非侵襲性疾患管理への重点の高まり、NSAIDおよび標的薬剤の臨床使用の拡大、静脈内、皮下、局所投与がセグメントの成長をさらに支えているため、年平均成長率4.8%で成長しています。

レポートの範囲と家族性大腸腺腫症治療市場のセグメンテーション

|

属性 |

家族性大腸腺腫症治療における主要市場洞察 |

|

対象セグメント |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

家族性大腸腺腫症治療市場の動向

「非外科的、標的治療への移行」

- 米国では、精密医療の進歩と満たされていない臨床ニーズに牽引され、家族性大腸腺腫症(FAP)の治療において、非外科的かつ標的治療オプションへの強い傾向が見られます。

- 2025年消化器疾患週間で発表された予備的結果によると、REC-4881やeRapaなどの治験薬はポリープの負担を大幅に軽減し、特定のFAP患者の結腸切除の必要性を遅らせたり、なくしたりする可能性があることが示されています。

- これらの新しい治療法は、MEK1/2阻害やmTOR調節などの標的メカニズムを提供し、正常な腸組織を温存しながらポリープの成長を抑え、臨床結果と患者の生活の質の両方を改善することを目指しています。

- 外科的結腸切除術は生涯にわたる影響を伴う侵襲性が高いため、特に若年者や無症候性の変異保因者に対しては、より侵襲性が低く長期的な管理ソリューションを提供する経口療法や免疫調節剤が好まれるようになってきています。

- FDAによるオーファンドラッグやファストトラック指定を通じた規制支援の拡大は、米国における研究開発投資をさらに促進し、臨床試験を加速させ、従来の外科治療に代わる低侵襲性の薬理学的代替療法への市場の転換を強化している。

家族性大腸腺腫症治療市場の動向

ドライバ

「意識の高まりと遺伝カウンセリング」

- 家族性大腸腺腫症(FAP)治療市場は現在、一般の人々と専門医療専門家の両方の間でFAPに対する認識が堅調かつ継続的に拡大していることを主な要因として、大幅な加速を経験しています。

- この加速は、FAPに対する認知度の高まりに大きく影響されており、これは全国的に遺伝カウンセリングサービスへのアクセス性の向上と洗練された利用と密接に関連している。

- 例えば、2025年5月、米国臨床腫瘍学会(ASCO)によると、ファミチニブはFAP関連悪性デスモイド腫瘍患者において、中央値32ヶ月の追跡調査後、持続的な臨床効果と有意な生存率の改善を示しました。また、この報告書では、これらの腫瘍の特有の特性を考慮すると、治療中は腸穿孔と二次原発腫瘍のリスクを注意深くモニタリングすることが不可欠であると指摘されています。

- さらに、認知度の高まりと遺伝カウンセリングは、予測期間におけるFAP治療市場の成長を牽引する主な要因です。

抑制/挑戦

「患者数が限られている」

- FAPは希少遺伝性疾患として指定されており、人口全体の比較的小さな割合に影響を及ぼし、発症率は5,000~10,000出生児のうちわずか1人と推定されています。

- この本質的に小さな患者プールは、市場規模の点でかなりの課題を提示しており、より一般的な症状の治療の巨大な商業的可能性と比較すると、大規模な製薬投資にとって明らかに魅力が低いものとなっている。

- さらに、罹患患者の数が少ないため、新しい治療法の安全性と有効性を証明するために不可欠な、堅牢で十分な検出力を持つ臨床試験に統計的に十分な数の患者を集めることが非常に困難になっています。

- 希少遺伝性疾患であるFAPの患者数が限られていることが、米国の治療市場にとって大きな制約となっており、大規模な製薬投資にとって魅力が薄れ、臨床試験の募集が複雑化している。

家族性大腸腺腫症治療市場の展望

市場は、治療の種類、病気の段階、年齢層、エンドユーザー、流通チャネルに基づいて 5 つの主要なセグメントに分割されています。

- 治療の種類別

治療の種類に基づいて、米国の家族性大腸腺腫症治療市場は、薬物療法、外科的治療、遺伝カウンセリングおよびモニタリングに分類されます。2025年には、非侵襲的疾患管理への関心の高まり、NSAIDsおよび標的薬の臨床使用の拡大、経口薬へのアクセスの向上により、薬物療法セグメントが40.55%で市場を席巻すると予想されます。

外科治療セグメントは、中等度から重度の家族性大腸腺腫症(FAP)症例の標準治療として結腸切除術および関連する外科的介入が引き続き利用されるため、2025年から2032年にかけて4.8%という最も高い成長率を記録すると予想されています。

- 病気の段階別

米国の家族性大腸腺腫症治療市場は、病期に基づいて、進行期大腸ポリポーシス、ポリープ発生期、術後管理、早期段階、および大腸外症状に分類されます。進行期大腸ポリポーシスは、ポリープ負荷の高い患者に対する即時の外科的治療または集中的な薬物介入の必要性の高まりにより、2025年には最大の市場収益シェアを占めました。

進行性大腸ポリープ症セグメントは、診断が遅れるFAP症例の発生率の増加と進行期ポリープ負荷に関連する臨床的緊急性の高まりにより、2025年から2032年にかけて最も速いCAGRを示すことが予想されます。

- 年齢別

米国の家族性大腸腺腫症(FAP)治療市場は、年齢層別に成人、中年、小児、老年に分類されます。2025年には成人セグメントが最大の市場収益シェアを占めましたが、これは思春期後期から成人初期にかけてのFAPの診断率の高さに牽引されています。多くの患者は10代でポリープを発症し始め、診断と治療は成人初期に開始されることが多いです。

成人セグメントは、19~55歳の個人における家族性大腸腺腫症(FAP)の診断率の上昇と、遺伝子検査プログラムおよび定期的な大腸内視鏡検査への参加の増加により、2025年から2032年にかけて最も速いCAGRを示すことが予想されています。

- エンドユーザー別

エンドユーザーに基づいて、米国の家族性大腸腺腫症治療市場は、病院、専門クリニック、外来手術センター(ASC)、学術研究機関、遺伝カウンセリングセンターに分類されます。病院セグメントは、遺伝子診断や外科治療から長期的な疾患管理に至るまで、包括的なケアサービスの提供により、2025年には最大の市場収益シェアを占めました。

病院セグメントは、FAP関連の外科手術の増加、高度な診断ツールへのアクセス向上、結腸切除術や内視鏡的ポリープ切除術などの複雑な治療の実施における病院の中心的な役割により、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

- 流通チャネル別

流通チャネルに基づいて、米国の家族性大腸腺腫症(FAP)治療市場は、病院薬局、専門薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、入院治療および術後治療における薬剤調剤において病院が果たす重要な役割に牽引され、2025年には最大の市場収益シェアを占めました。病院薬局は、複雑なFAP症例の管理に不可欠な、NSAIDs、標的療法、化学予防剤などの薬物療法への迅速なアクセスを提供します。

病院薬局セグメントは、管理された調剤と綿密な臨床監督を必要とする特殊かつ研究中の FAP 療法の投与の増加により、2025 年から 2032 年にかけて最も速い CAGR を示すことが予想されています。

家族性大腸腺腫症治療の市場シェア

家族性大腸腺腫症の治療業界は、主に以下のような定評ある企業によって牽引されています。

- ファイザー社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- メルク社(米国)

- メドトロニック(アイルランド)

- オリンパス株式会社(日本)

- アンブリー・ジェネティクス(米国)

- インビテ・コーポレーション(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- カラーヘルス社(米国)

- エムトラ・バイオサイエンス(米国)

- エチコン(ジョンソン・エンド・ジョンソン)(米国)

- パンベラ・セラピューティクス社(米国)

- 再帰(米国)

- SLAファーマ(英国)リミテッド(英国)

- 武田薬品工業株式会社(日本)

- ミリアド・ジェネティクス社(米国)

家族性大腸腺腫症治療市場の最新動向

- 2025年4月、メルク社はデラウェア州ウィルミントンに10億ドル規模のバイオロジクス・センター・オブ・エクセレンスを新たに建設しました。この最先端施設は、メルク社のバイオロジクス製造能力の拡大を目指し、特に腫瘍学および免疫学分野における革新的な医薬品の開発と生産を支援することを目的としています。

- 2025年6月、F・ホフマン・ラ・ロシュ社は、ゲノムプロファイリングと精密診断を強化するために設計された先進的なプラットフォームであるSBXシーケンシング技術の導入を加速するため、ブロード・クリニカル・ラボとの戦略的提携を発表しました。この提携は、ブロード・クリニカル・ラボの最先端のシーケンシング技術とロシュのグローバルな診断専門知識を統合することを目指しており、より迅速で正確な遺伝学的知見を通じて、がんおよび希少疾患の診断を変革する可能性があります。

- 2024年9月、メドトロニックは先進的な外科技術を導入し、シーメンス・ヘルスシナーズとの戦略的パートナーシップを深めることで、AiBLE脊椎手術エコシステムを拡張しました。この開発では、AI駆動型画像診断とリアルタイムナビゲーションを統合し、脊椎手術の精度を向上させます。

- 2025年6月、ファイザーは3SBioと、PD-1およびVEGFを標的とする二重特異性抗体SSGJ-707について、中国を除く全世界における独占的ライセンス契約を締結しました。SSGJ-707は、非小細胞肺がんや転移性大腸がんなどのがんにおいて早期の有望性を示しています。この契約には、中国以外での開発、製造、および商業化の権利が含まれており、12億5,000万米ドルの一時金と、最大48億米ドルのマイルストーン達成が見込まれています。

- 2025年2月、ミリアド・ジェネティクスは、人工知能(AI)技術を自社の腫瘍ポートフォリオに統合するため、パトムIQとの戦略的提携を発表しました。この提携は、パトムIQのAIプラットフォームを活用し、ミリアドの腫瘍プロファイリングおよび分子診断能力を強化し、がん治療においてより正確でデータに基づいた洞察を提供することを目指しています。この開発により、腫瘍学の患者に対する診断精度と個別化治療計画が大幅に向上することが期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 米国家族性大腸腺腫症治療市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 DBMR市場ポジショングリッド

2.8 二次資料

2.9 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ペスタル分析

4.2 ポーターの5つの力の分析

4.3 パイプライン分析

4.4 業界の洞察

4.4.1 ミクロ経済要因とマクロ経済要因

4.4.2 浸透と成長見通しマッピング

4.4.3 主要な価格戦略

4.4.4 戦略的洞察と推奨事項:

4.5 疫学

4.5.1 服薬遵守と治療切り替えモデル

4.5.2 患者の治療成功率

4.6 市販薬の分析

4.6.1 薬物

4.6.2 ブランド医薬品

4.6.3 ジェネリック医薬品

4.6.4 治療適応

4.6.5 薬物の薬理学的分類

4.6.6 薬剤の主な適応症

4.6.7 市場の状況

4.6.8 薬剤の種類

4.6.9 薬剤投与形態

4.6.10 投与量の可用性

4.6.11 包装の種類

4.6.12 薬剤投与経路

4.6.13 投与頻度

4.6.14 薬物に関する洞察

4.6.15 医薬品開発活動の概要

4.6.16 規制上のマイルストーン、安全性データ

4.6.17 有効性データ、市場独占性データ

4.6.18 クロスコンペティション

4.6.19 治療ポートフォリオ

4.6.20 現在の開発シナリオ

4.7 輸出入分析

4.8 サプライチェーンエコシステム

4.8.1 著名な企業

4.8.2 中小企業

4.8.3 エンドユーザー

5 医療関税の影響分析

5.1 概要

5.2 関税構造

5.3 医薬品関税と貿易障壁

5.3.1 処方薬とジェネリック医薬品の輸入関税

5.3.2 医薬品の手頃な価格とアクセスへの影響

5.3.3 医薬品関税に影響を与える主要な貿易協定

5.4 医療費が医療提供者と患者に与える影響

5.4.1 病院および医療施設の費用負担

5.4.2 患者の負担能力と保険適用範囲への影響

5.4.3 医療ツーリズムにおける関税の役割

5.5 貿易協定と医療関税

5.5.1 医療関税に関するWTO規制

5.5.2 貿易戦争が医療サプライチェーンに与える影響

5.5.3 関税削減における自由貿易協定(FTA)の役割

5.6 関税が医療費と医療アクセスに与える影響

5.7 医療分野における関税の重要性

6 規制枠組み

6.1 規制承認プロセス

6.2 地域ごとの規制承認の容易さ

6.3 規制承認の経路

6.4 ライセンスと登録

6.5 市販後調査

6.6 適正製造規範(GMPS)ガイドライン

7 市場概要

7.1 ドライバー

7.1.1 意識の高まりと遺伝カウンセリング

7.1.2 化学予防療法の進歩

7.1.3 希少疾患の早期診断

7.1.4 医療費の増加と希少疾患への投資

7.2 拘束

7.2.1 限られた患者集団

7.2.2 標的療法と予防療法の高コスト

7.3 機会

7.3.1 非外科的治療選択肢のパイプラインイノベーション

7.3.2 液体生検と監視バイオマーカーの新たな役割

7.3.3 遺伝子検査とカウンセリングの改善

7.4 課題

7.4.1 臨床試験への参加者募集の難しさ

7.4.2 確立された外科手術経路へのチャレンジの統合

8 米国家族性大腸腺腫症治療市場(治療タイプ別)

8.1 概要

8.2 薬物療法

8.3 外科的治療

8.4 遺伝カウンセリングとモニタリング

9 米国家族性大腸腺腫症治療市場(病期別)

9.1 概要

9.2 進行した大腸ポリープ症

9.3 ポリープの発育段階

9.4 術後管理

9.5 初期段階

9.6 結腸外症状

10 米国家族性大腸腺腫症治療市場(年齢別)

10.1 概要

10.2 大人

10.3 中年

10.4 小児科

10.5 老年医学

11 米国家族性大腸腺腫症治療市場(エンドユーザー別)

11.1 概要

11.2 病院

11.3 専門クリニック

11.4 外来手術センター(ASCS)

11.5 学術研究機関

11.6 遺伝カウンセリングセンター

12 米国家族性大腸腺腫症治療市場(流通チャネル別)

12.1 概要

12.2 病院薬局

12.3 専門薬局

12.4 小売薬局

12.5 オンライン薬局

13 米国家族性大腸腺腫症治療市場:企業概要

13.1 企業株式分析:米国

14 SWOT分析

15社の企業プロフィール

15.1 メルク社

15.1.1 会社概要

15.1.2 収益分析

15.1.3 製品ポートフォリオ

15.1.4 最近の開発

15.2 F. ホフマン・ラ・ロッシュ株式会社

15.2.1 会社概要

15.2.2 収益分析

15.2.3 ソリューションポートフォリオ

15.2.4 最近の開発

15.3 メドトロニック

15.3.1 会社のスナップショット

15.3.2 収益分析

15.3.3 製品ポートフォリオ

15.3.4 最近の開発

15.4 ファイザー社

15.4.1 会社のスナップショット

15.4.2 収益分析

15.4.3 製品ポートフォリオ

15.4.4 最近の開発

15.5 ミリアドジェネティクス社

15.5.1 会社のスナップショット

15.5.2 収益分析

15.5.3 製品ポートフォリオ

15.5.4 最近の開発

15.6 アンブリー遺伝学

15.6.1 会社のスナップショット

15.6.2 パイプライン製品ポートフォリオ

15.6.3 最近の開発

15.7 ボストン・サイエンティフィック・コーポレーション

15.7.1 会社のスナップショット

15.7.2 収益分析

15.7.3 製品ポートフォリオ

15.7.4 最近の開発

15.8 カラーヘルス株式会社

15.8.1 会社のスナップショット

15.8.2 パイプライン製品ポートフォリオ

15.8.3 最近の開発

15.9 エムトラバイオサイエンス

15.9.1 会社のスナップショット

15.9.2 パイプライン製品ポートフォリオ

15.9.3 最近の開発

15.1 エチコン(ジョンソン・エンド・ジョンソン)

15.10.1 会社概要

15.10.2 製品ポートフォリオ

15.10.3 最近の開発

15.11 インビテーコーポレーション

15.11.1 会社のスナップショット

15.11.2 収益分析

15.11.3 製品ポートフォリオ

15.11.4 最近の開発

15.12 オリンパス株式会社

15.12.1 会社のスナップショット

15.12.2 収益分析

15.12.3 パイプライン製品ポートフォリオ

15.12.4 最近の開発

15.13 パンベラセラピューティクス社

15.13.1 会社概要

15.13.2 パイプライン製品ポートフォリオ

15.13.3 最近の開発

15.14 再帰

15.14.1 会社概要

15.14.2 収益分析

15.14.3 パイプライン製品ポートフォリオ

15.14.4 最近の開発

15.15 SLAファーマ(英国)リミテッド

15.15.1 会社概要

15.15.2 パイプライン製品ポートフォリオ

15.15.3 最近の開発

15.16 武田薬品工業株式会社

15.16.1 会社概要

15.16.2 収益分析

15.16.3 パイプライン製品ポートフォリオ

15.16.4 最近の開発

16 アンケート

関連レポート17件

表のリスト

表1 パイプライン製品

表2 浸透と成長見通しマッピング分析

表3 利用可能な治療法と遵守状況

表4 患者の治療成功率

表5 入手可能なブランド医薬品

表6 利用可能な薬物クラス

表7 市場の状況

表8 薬剤投与形態

表9 投与頻度

表10 クロスコンペティション

表11 輸入分析

表12 輸出分析

表13 米国家族性大腸腺腫症治療市場(治療タイプ別)、2018年~2032年(百万米ドル)

表14 米国家族性腺腫性ポリープ症治療市場における薬物療法(種類別)、2018年~2032年(百万米ドル)

表15 家族性腺腫性ポリポーシス治療市場における米国のNSAIDs(種類別)、2018年~2032年(百万米ドル)

表16 米国家族性腺腫性ポリープ症治療市場における標的療法、タイプ別、2018年~2032年(百万米ドル)

表17 米国家族性大腸腺腫症治療市場における化学予防剤(種類別)、2018年~2032年(百万米ドル)

表18 家族性腺腫性ポリポーシス治療市場における米国の実験薬・治験薬(種類別)、2018年~2032年(百万米ドル)

表19 米国家族性腺腫性ポリープ症治療市場における薬物療法(薬剤クラス別)、2018年~2032年(百万米ドル)

表20 米国家族性腺腫性ポリープ症治療市場における薬物療法、投与経路別、2018年~2032年(百万米ドル)

表21 米国経口家族性腺腫性ポリポーシス治療市場(タイプ別)、2018年~2032年(百万米ドル)

表22 米国家族性腺腫性ポリープ症治療市場における外科的治療、タイプ別、2018年~2032年(百万米ドル)

表23 米国における家族性腺腫性ポリープ症治療市場における大腸切除術、種類別、2018年~2032年(百万米ドル)

表24 米国における家族性大腸腺腫症治療市場における内視鏡的ポリープ切除術、タイプ別、2018年~2032年(百万米ドル)

表25 米国における家族性腺腫性ポリポーシス治療市場における遺伝カウンセリングおよびモニタリング(タイプ別)、2018年~2032年(百万米ドル)

表26 家族性腺腫性ポリープ症治療市場における米国サーベイランス大腸内視鏡検査、タイプ別、2018年~2032年(百万米ドル)

表27 米国家族性大腸腺腫症治療市場、病期別、2018年~2032年(百万米ドル)

表28 米国家族性腺腫性ポリポーシス治療市場における結腸外病変の種類別、2018年~2032年(百万米ドル)

表29 米国家族性大腸腺腫症治療市場(年齢別、2018年~2032年)(百万米ドル)

表30 米国家族性大腸腺腫症治療市場(エンドユーザー別)、2018年~2032年(百万米ドル)

表31 家族性腺腫性ポリープ症治療市場における米国の病院、タイプ別、2018年~2032年(百万米ドル)

表32 家族性腺腫性ポリープ症治療市場における米国の専門クリニック(タイプ別)、2018年~2032年(百万米ドル)

表33 米国家族性大腸腺腫症治療市場(流通チャネル別)、2018年~2032年(百万米ドル)

図表一覧

図1 米国家族性大腸腺腫症治療市場:セグメンテーション

図2 米国家族性大腸腺腫症治療市場:データ三角測量

図3 米国家族性大腸腺腫症治療市場:DROC分析

図4 米国家族性大腸腺腫症治療市場:国別市場分析

図5 米国家族性大腸腺腫症治療市場:企業調査分析

図6 米国家族性大腸腺腫症治療市場:インタビュー人口統計

図7 米国家族性大腸腺腫症治療市場:多変量モデリング

図8 米国家族性大腸腺腫症治療市場:DBMR市場ポジショングリッド

図9 エグゼクティブサマリー

図10 米国家族性大腸腺腫症治療市場は3つのセグメントに分かれている(治療タイプ別、2024年)

図11 戦略的意思決定

図12 米国家族性大腸腺腫症治療市場:セグメンテーション

図13 認知度の高まりと遺伝カウンセリングが、2025年から2032年にかけて米国家族性腺腫性ポリープ症治療市場の成長を牽引している

図14 薬物療法セグメントは、2025年と2032年に米国の家族性腺腫性ポリポーシス治療市場で最大のシェアを占めると予想されています。

図15 ペストル分析

図16 ポーターの5つの力のモデル

図17 米国家族性大腸腺腫症治療市場の推進要因、制約要因、機会、課題

図18 米国家族性大腸腺腫症治療市場:治療タイプ別、2024年

図19 米国家族性大腸腺腫症治療市場:治療タイプ別、2018年~2032年(百万米ドル)

図20 米国家族性腺腫性ポリポーシス治療市場:治療タイプ別、CAGR(2025-2032年)

図21 米国家族性大腸腺腫症治療市場:治療タイプ別、ライフライン曲線

図22 米国家族性大腸腺腫症治療市場:病期別、2024年

図23 米国家族性大腸腺腫症治療市場:病期別、2018年~2032年(百万米ドル)

図24 米国家族性腺腫性ポリポーシス治療市場:病期別、CAGR(2025-2032年)

図25 米国家族性大腸腺腫症治療市場:病期別、ライフライン曲線

図26 米国家族性大腸腺腫症治療市場:年齢層別、2024年

図27 米国家族性大腸腺腫症治療市場:年齢別、2018年~2032年(百万米ドル)

図28 米国家族性大腸腺腫症治療市場:年齢別、CAGR(2025~2032年)

図29 米国家族性大腸腺腫症治療市場:年齢層別、ライフライン曲線

図30 米国家族性大腸腺腫症治療市場:エンドユーザー別、2024年

図31 米国家族性大腸腺腫症治療市場:エンドユーザー別、2018年~2032年(百万米ドル)

図32 米国家族性腺腫性ポリポーシス治療市場:エンドユーザー別、CAGR(2025-2032年)

図33 米国家族性大腸腺腫症治療市場:エンドユーザー別、ライフライン曲線

図34 米国家族性大腸腺腫症治療市場:流通チャネル別、2024年

図35 米国家族性大腸腺腫症治療市場:流通チャネル別、2018年~2032年(百万米ドル)

図36 米国家族性腺腫性ポリポーシス治療市場:流通チャネル別、CAGR(2025-2032年)

図37 米国家族性大腸腺腫症治療市場:流通チャネル別、ライフライン曲線

図38 米国家族性腺腫性ポリポーシス治療市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。