米国血液腫瘍学市場

Market Size in USD Billion

CAGR :

%

USD

3.39 Billion

USD

8.86 Billion

2024

2032

USD

3.39 Billion

USD

8.86 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 8.86 Billion | |

| % | |

|

米国血液腫瘍学市場、疾患別(リンパ腫、急性骨髄性白血病(AML)、骨髄異形成症候群(MDS)、急性リンパ芽球性白血病(ALL)、鎌状赤血球症(SCD)、その他)、治療タイプ別(標的療法および低分子、免疫療法、化学療法薬、幹細胞移植、遺伝子治療、その他)、人種別(白人または人種不明、民族的多様性)、エンドユーザー別(病院、専門クリニック、移植センター、製薬およびバイオテクノロジー企業、その他)、国別(米国) - 業界動向および2032年までの予測

米国血液腫瘍学市場分析

米国の血液腫瘍市場は、急性骨髄性白血病(AML)、急性リンパ性白血病(ALL)、多発性骨髄腫、骨髄異形成症候群(MDS)といった血液がんの罹患率の上昇を背景に、著しい成長を遂げています。標的療法、免疫療法、個別化医療の進歩により治療成績が向上し、革新的な医薬品や治療法の導入が進んでいます。さらに、造血悪性腫瘍にかかりやすい高齢者人口の増加も、市場拡大を後押ししています。市場の特徴は、大学病院から地域密着型の医療への移行であり、より幅広い患者が専門的な血液腫瘍治療にアクセスできるようになりました。多くの地域病院や専門クリニックでは、複雑な治療を実施できる体制が整っており、大規模な学術機関の負担が軽減されています。さらに、価値に基づくケアモデルと診療報酬制度の改革により、医療提供者は費用対効果が高く高品質な治療ソリューションを採用するよう促されています。

米国の血液腫瘍学市場規模

米国の血液腫瘍学市場は、2024年の33億9,000万米ドルから2032年には88億6,000万米ドルに達し、2025年から2032年の予測期間に9.2%のCAGRで成長すると予想されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査がまとめた市場レポートには、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。

米国血液腫瘍学市場動向

「人工知能(AI)の統合の拡大」

米国の血液腫瘍学市場を形作る重要なトレンドの一つは、がん診断と治療計画における人工知能(AI)の統合の進展です。AIを活用したツールは、画像、病理レポート、ゲノム情報など、膨大な量のデータを活用し、早期発見を促進し、治療精度を向上させます。これらの高度な技術により、腫瘍医はより早期の段階でより正確にがんを特定できるようになり、患者の転帰改善につながります。AI主導の予測分析は、患者固有の遺伝子プロファイルに基づいて最も効果的な治療選択肢を特定することで、個別化医療においても重要な役割を果たします。これは、試行錯誤のプロセスを減らし、副作用を最小限に抑えるのに役立ちます。さらに、AIは創薬・開発プロセスの合理化にも活用されており、新たな血液腫瘍学治療法の発見を加速させています。病理学および放射線学におけるAI支援による自動化は、診断効率をさらに向上させ、医療従事者の負担を軽減します。血液腫瘍学におけるAIの導入は、精密医療へのニーズの高まり、ビッグデータの利用可能性の向上、そして機械学習アルゴリズムの進歩によって推進されています。 AI が進化し続けると、血液腫瘍学における AI の役割が拡大し、最終的には白血病、リンパ腫、多発性骨髄腫などの血液がんと闘う患者に対する、よりターゲットを絞った治療、より迅速な診断、生存率の向上につながります。

レポートの範囲と米国の血液腫瘍学市場のセグメンテーション

|

属性 |

米国血液腫瘍学市場の洞察 |

|

対象セグメント |

|

|

主要な市場プレーヤー |

ギリアド・サイエンシズ(米国)、アッヴィ(米国)、武田薬品工業(日本)、アストラゼネカ(英国)、サノフィ(フランス)、ダナ・ファーバーがん研究所(米国)、ジョンズ・ホプキンス大学(米国)、ジョンズ・ホプキンス病院(米国)、ジョンズ・ホプキンス・ヘルスシステム(米国)、UCLAヘルス(米国)、スタンフォード・メディシン(米国)、テキサス大学MDアンダーソンがんセンター(米国)、メモリアル・スローン・ケタリングがんセンター(米国)、シティ・オブ・ホープ(米国)、フィラデルフィア小児病院(米国)、フレッド・ハッチンソンがんセンター(米国)、バーテックス・ファーマシューティカルズ(米国)、クリスパー・セラピューティクス(スイス)、リジェネロン・ファーマシューティカルズ(米国)、ブルーバード・バイオ(米国)、エディタス・メディシン(米国)、ノバルティス(スイス)、メルク・アンド・カンパニー(米国)、クリーブランド・クリニック(米国)、リリー(米国)、アステラス製薬株式会社(日本)、バイエルAG(ドイツ)、メイヨー医学教育研究財団(MFMER)(米国)、DKMS Group gGmbH(ドイツ)、シカゴ大学メディカルセンター(米国)、ロズウェルパーク総合がんセンター(米国)、ユタ大学ヘルスセンター(米国)、USCノリス総合がんセンター(米国)、ヴァンダービルト大学メディカルセンター(米国)、モフィットがんセンター(米国)、フレッドハッチンソンがんセンター(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

米国血液腫瘍学市場の定義

血液腫瘍学は、血液疾患および血液関連がんの診断、治療、および管理に重点を置いた専門医療分野です。血液とその成分を扱う血液学と、がんを研究する腫瘍学を組み合わせた分野です。血液腫瘍専門医は、白血病、リンパ腫、多発性骨髄腫、骨髄異形成症候群に加え、貧血、血友病、血液凝固障害といった非がん性血液疾患など、幅広い疾患を治療します。これらの専門医は、化学療法、免疫療法、標的療法、骨髄移植など、様々な治療法を用いて患者の転帰を管理・改善します。精密医療と遺伝子研究の進歩により、個々の患者に合わせたより個別化された治療戦略も可能になっています。血液腫瘍学の目標は、がん性および非がん性の血液疾患の治療だけでなく、革新的な治療法と包括的なケアを通じて患者の生活の質を向上させることです。

米国の血液腫瘍学市場の動向

ドライバー

- 診断技術の進歩が血液腫瘍学の検出と治療アプローチを変革

診断技術の進歩は、特に遺伝子配列解析や人工知能(AI)といった革新を通じて、血液腫瘍学の分野に大きな影響を与えています。遺伝子配列解析は患者のDNAを詳細に分析し、白血病やリンパ腫といった血液がんの原因となる特定の遺伝子変異を特定することが可能になります。これにより、臨床医はがんをより正確に診断し、個々の遺伝子プロファイルに基づいて治療計画をカスタマイズできるようになり、治療の有効性を高めながら副作用を最小限に抑えることができます。一方、AIは機械学習アルゴリズムを活用し、医用画像やゲノム情報を含む膨大なデータセットを分析します。AIは、人間の臨床医が見逃してしまうようなパターンや異常を検出できるため、より早期かつ正確な診断につながります。また、疾患の進行を予測し、意思決定をサポートすることで、タイムリーな介入を促進します。これらの技術は連携して機能し、早期発見の改善だけでなく、患者の転帰改善に不可欠な、より個別化された治療戦略を可能にします。遺伝子配列解析とAIを組み合わせることで、より正確で標的を絞った治療が可能になり、最終的には患者の生存率と生活の質(QOL)の向上につながります。これらのイノベーションが発展を続けることで、造血がんの診断と治療がさらに進歩し、患者にとってより良いケアと転帰が保証されることが期待されます。

例えば、

- 2023年1月、NCBIが発表した論文によると、マルチパラメータフローサイトメトリー(FCM)は、多数の細胞マーカー、細胞内抗原、DNA含量を同時に検出することを可能にし、造血悪性腫瘍の診断とステージングの精度を向上させます。FCMは、単一細胞レベルで信頼性と再現性の高い分析を提供し、毛状細胞白血病や急性リンパ芽球性白血病などの液性癌の診断において免疫組織化学を凌駕します。

- 2023年2月、NCBIが発表した論文によると、PET、CT、MRS、分子生物学的手法といったがん診断技術の進歩により、早期発見と治療管理が大幅に改善されました。これらの技術は、前駆病変の特定を強化し、早期治療を可能にし、浸潤がんの発生率を低下させます。高額な費用や診断上の限界といった課題はあるものの、世界的にがん治療の質を向上させる重要な機会を提供しています。

- 2024年2月にMDPIが発表した論文によると、18F-FDG PET/CT、リキッドバイオプシー、分子診断、AIベースの画像診断によって、原発性不整脈(CUP)の診断精度が向上しました。これらの革新的な技術は、腫瘍の不均一性や微小転移といった課題に対処し、臨床応用には限界があるものの、診断と治療のための包括的かつエビデンスに基づいたサポートを提供します。

血液腫瘍学における遺伝子シーケンシングと人工知能の統合は、血液がんの診断と治療のアプローチに革命をもたらしました。これらの進歩により、より正確で早期の発見が可能になり、患者一人ひとりの遺伝子プロファイルに合わせた個別化治療計画の作成が容易になります。その結果、患者はより少ない副作用でより効果的な治療を受けることができ、転帰と生存率の向上につながります。これらの技術の継続的な開発と応用は、患者ケアのさらなる向上と血液腫瘍学の未来を変革し、より正確で標的を絞ったがん治療アプローチを実現する大きな可能性を秘めています。

- 血液腫瘍学ケアにおける標的療法と免疫療法の開発

標的療法と免疫療法の開発は、特にがん治療が絶えず進化している米国において、血液腫瘍学の状況を大きく変えました。標的療法は、がん細胞の増殖と転移に関与する特定の分子標的に焦点を当てます。チロシンキナーゼ阻害剤やモノクローナル抗体などのこれらの治療法は、慢性骨髄性白血病(CML)や非ホジキンリンパ腫などの血液がんの治療において顕著な有効性を示しています。がん細胞に特異的な遺伝子変異やタンパク質を標的とすることで、標的療法は健康な細胞を温存し、従来の化学療法に比べて副作用が少なくなります。一方、免疫療法は、体の免疫システムを利用してがんと闘います。チェックポイント阻害剤、CAR-T細胞療法、モノクローナル抗体などは、急性リンパ性白血病(ALL)や多発性骨髄腫などのがんの治療において有望な結果を示している免疫療法の例です。これらの治療法は免疫反応を刺激または強化し、体ががん細胞をより効果的に認識して破壊するのを助けます。

例えば、

- 2021年5月にNCBIが発表した論文によると、免疫チェックポイント阻害剤とCAR-T細胞は腫瘍学と血液学に変革をもたらしています。腫瘍内送達と腫瘍組織標的化合物は、生体内分布の課題に対処するソリューションを提供し、免疫療法の有効性と安全性を向上させます。現在進行中の臨床試験では、これらの戦略を探求し、より良い治療効果を目指しています。

- 2021年1月、NCBIが発表した論文によると、がん免疫療法の進歩は、細胞傷害性T細胞、特にCD8陽性T細胞を強化して腫瘍をより効果的に標的とすることに重点を置いています。免疫チェックポイント阻害剤や、キメラ抗原受容体(CAR)T細胞を含む養子細胞移植療法は、免疫応答を最適化し、有害事象を減らしながら治療成績を向上させるために開発・評価されています。

- 2023年2月、NCBIが発表した論文によると、腫瘍微小環境における骨髄細胞集団の調節が注目されています。単球、マクロファージ、その他の骨髄細胞サブセットを標的とした治療法は、それらの動員、生存、活性を変化させ、がん治療の転帰を改善することを目指しています。骨髄細胞の遺伝子工学は、がん治療における治療の可能性をさらに高めます。

- 2020年3月、NCBIが発表した論文によると、標的療法と免疫療法の開発は、腫瘍特異的抗原に依存せずに幅広い腫瘍に対して強力な細胞傷害活性を発揮するγδT細胞の研究によって拡大している。研究は、γδT細胞のメカニズムの理解における課題を克服し、より効果的ながん治療のための臨床応用を向上させることに焦点を当てている。

標的療法と免疫療法の開発は、米国における造血がん治療を大きく進歩させ、患者により個別化された効果的な治療選択肢を提供しています。これらの治療法は、特定の分子標的に着目し、体内の免疫反応を強化することで、治療成績の向上、副作用の最小化、そして生存率の向上をもたらしています。継続的な研究と臨床試験によって推進されているこの分野の継続的な成長は、将来の進歩に大きな期待を抱かせます。新たな治療法の登場に伴い、造血腫瘍学の状況は進化を続け、これまで治療が困難であったがんの患者に希望を与え、全体的な生活の質を向上させています。

機会

- がんの発生率上昇は治療の需要増加につながる

様々な種類のがんと診断される人が増えるにつれ、革新的な治療法、標的治療、そして効果的な管理戦略が緊急に必要とされています。患者数の増加は、血液腫瘍学の企業にとって、がん治療の複雑さに対処し、患者の転帰を改善する新たな治療法を開発・提供する大きな機会となります。

例えば、

- アメリカがん協会が発表した記事によると、2024年1月には1日あたり約5,500件のがんが診断されると推定されています。この傾向は、人口の高齢化と増加、そして乳がん、前立腺がん、子宮内膜がん、膵臓がん、腎臓がん、黒色腫といった最も一般的ながんの増加に大きく影響されています。

- 2024年5月、米国国立がん研究所が発表した論文によると、2024年には米国で新たに2,001,140人のがん患者が診断され、611,720人が死亡すると推定されています。がん患者数と死亡率の大幅な増加は、革新的な治療法と効果的な治療ソリューションの緊急の必要性を浮き彫りにしており、米国の血液腫瘍学市場にとって、製品ラインを拡大し、増加する患者層の複雑な問題に対処する大きな機会を生み出しています。

さらに、効果的ながん治療法への需要の高まりは、研究開発活動の拡大につながり、この分野におけるイノベーションを促進します。医療システムががんの負担増大に適応するにつれて、免疫療法、標的治療、個別化医療といった新たな治療法への投資が加速するでしょう。これは、治療選択肢の拡大を通じて患者に利益をもたらすだけでなく、製薬会社やバイオテクノロジー企業にとって有利な環境を作り出し、血液腫瘍学の進歩をさらに促進するでしょう。

- がん治療の進歩を加速させる共同パートナーシップの増加

学術界、バイオテクノロジー企業、製薬会社間の連携パートナーシップの増加は、がん治療の進歩を加速させ、米国の血液腫瘍学市場にとって大きな機会をもたらすと見込まれます。これらの連携は、共有された専門知識、リソース、革新的な研究能力を活用し、画期的な治療法の開発と臨床試験を促進し、治療選択肢の飛躍的進歩につながります。その結果、新薬の市場投入のスピードと有効性が向上するだけでなく、患者ケアへのより統合的なアプローチが促進され、最終的には血液腫瘍学の患者の転帰を改善し、市場の成長を促進することになります。

例えば、

- 2023年4月、国立医学図書館が発表した記事によると、米国と英国の共同がん研究は血液腫瘍学と乳がんに重点を置いており、米国は脳腫瘍と膵臓がんの研究に比較的強いのに対し、英国は大腸がんと食道がんの研究に強い。

- 2023年8月、VerilyとOneOncologyはAdvance Cancer Research(がん研究の進展)に向けた提携を発表しました。この提携により、OneOncology Research Networkのコミュニティ施設に、臨床試験の加速と質の高いがん治療の提供強化のための新たなツールが提供されます。

- 2024年10月、国立がん研究所(NCI)が発表した記事によると、国立がん研究所(NCI)がんコミュニティ・パートナーシップは、科学界と医学界、そしてがんに苦しむ個人をつなぐことを目的として、NCIがん研修センターによって2020年に設立されました。これらのパートナーシップは、がん治療分野の進歩を促し、米国の血液腫瘍学市場における機会の創出につながります。

さらに、協働的な取り組みは研究開発コストを大幅に削減できます。リソースと専門知識を共有することで、パートナーは費用のかかる臨床試験や規制手続きの負担を分担できます。この協働は、効果的な治療をより迅速に患者さんにお届けできる可能性を高めるだけでなく、血液腫瘍学における革新的な治療法のパイプラインをより強固なものにすることにもつながります。その結果、患者さんは最先端治療へのアクセス向上という恩恵を受け、企業はこうしたパートナーシップによってもたらされる市場ポテンシャルの拡大を最大化することができます。

制約/課題

- 血液腫瘍学ケアにおける治療レジメンに対する患者の非遵守

血液腫瘍学の治療は、多くの場合、長期にわたる管理を必要とし、複数の薬剤、点滴、放射線療法、そして頻繁な経過観察を含む複雑なレジメンで構成されます。これらの治療は、身体的に負担が大きいだけでなく、吐き気、倦怠感、免疫抑制といった副作用から、臓器障害や感染症といったより深刻な結果に至るまで、患者が対処しなければならない精神的な負担も伴います。これらの副作用は、患者にとって大きな負担となり、治療を継続したり、処方されたレジメンを忠実に守る意欲を失わせる原因となる可能性があります。

財政的な制約はこの問題をさらに悪化させています。血液腫瘍学の多くの治療法、特に免疫療法や分子標的療法といった新しい治療法は非常に高額です。一部の治療法は保険適用となりますが、自己負担額、自己負担割合、そして共同保険額の高額さは、特に経済的に余裕のない患者にとって大きな負担となる可能性があります。そのため、処方された治療計画の遵守を阻んだり、経済的負担から治療を延期したり、完全に中止したりしてしまう可能性があります。

例えば、

- 2022年1月、NCBIが発表した論文によると、「血液腫瘍学における治療レジメンの非遵守は重大な問題です。副作用、経済的制約、複雑な治療スケジュール、精神的苦痛といった要因が、患者が処方された治療法を遵守する妨げとなることがよくあります。その結果、治療成績は最適とは言えず、病気の進行が促進され、最終的には患者の生存率が低下します。」

- 2023年5月、NCBIが発表した論文によると、がん治療レジメン、特に経口抗がん剤(OAM)の非遵守は深刻な問題であり、非遵守率は16~100%に及んでいます。乳がんでは、最大50%の患者が術後内分泌療法を中止または誤用しています。非遵守は認識されているにもかかわらず、十分に理解されておらず、患者の転帰改善に向けた取り組みを複雑化させています。

血液腫瘍学における治療レジメンへの患者の非遵守は、効果的な疾患管理と市場の成長にとって大きな障壁となっています。この問題に対処するには、患者教育の改善、経済的障壁の低減、患者支援システムの強化、そして副作用管理を改善するための個別化された治療オプションの提供など、多面的なアプローチが必要です。患者が治療計画に継続的に参加し続けることは、個人の健康転帰を改善するだけでなく、血液腫瘍学における医療提供の有効性と効率性を最大化するためにも不可欠です。

- 血液腫瘍学における早期発見の欠如が進歩を阻害

白血病、リンパ腫、骨髄腫などの血液がんの多くは、治療が困難で成功の可能性も低い進行期に診断されることが多い。乳がんや大腸がんなど、スクリーニング法が確立され広く使用されている他のがんとは異なり、血液がんには有効な早期発見ツールや定期的なスクリーニングプログラムがまだ存在しない。早期診断オプションがないということは、診断が下される頃には病気がより進行した複雑な段階に進行している可能性があり、より積極的で費用のかかる治療介入が必要になることを意味する。このような進行期診断は、生存率の低下、患者の生活の質の低下、医療制度への財政負担の増加につながる。その結果、予防や早期治療オプションへの投資よりも進行した症例の管理に重点が移るため、市場全体の成長が阻害される。

例えば、

- 2023年4月、NCBIが発表した論文によると、血液がんは非特異的で多様な症状のために診断が難しく、患者や医療従事者による誤解を招く可能性があります。こうした誤解は、受診の遅れにつながり、早期診断と介入を支援するために、医療従事者による理解の向上とタイムリーなフォローアップの必要性を浮き彫りにしています。

血液がんの早期発見ツールの不足は、米国の血液腫瘍学市場を著しく阻害しています。診断の遅れは病気の進行を招き、より複雑な治療が必要となり、生存率の低下や医療費の増大につながります。この阻害要因を克服するには、効果的な早期スクリーニングおよび診断ツールの開発が不可欠です。早期発見の改善は、治療成果の向上、コスト削減、そして最終的にはより早期かつ治療可能な段階での血液がんの効率的な管理を可能にすることで、市場の成長を促進することができます。

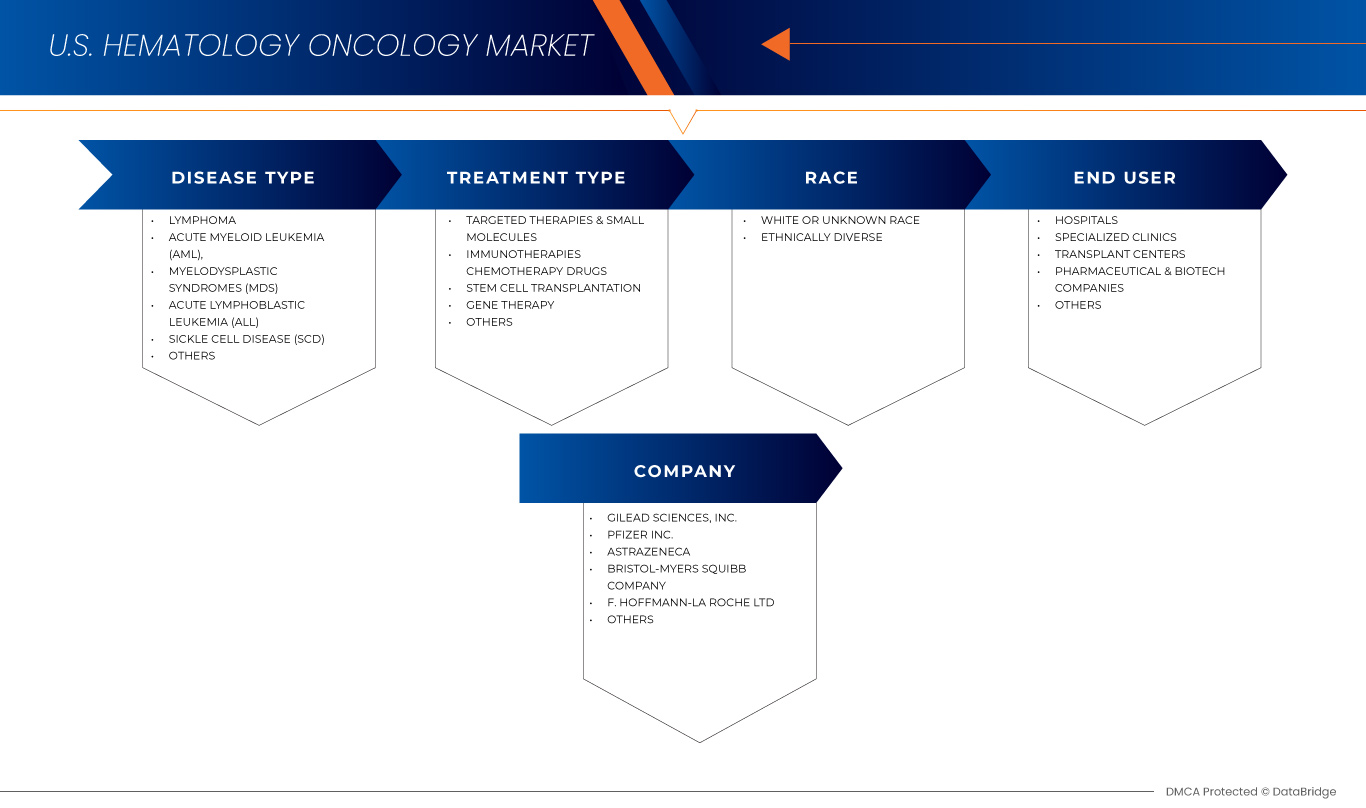

米国の血液腫瘍学市場の範囲

市場は、疾患の種類、治療の種類、人種、そしてエンドユーザーに基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

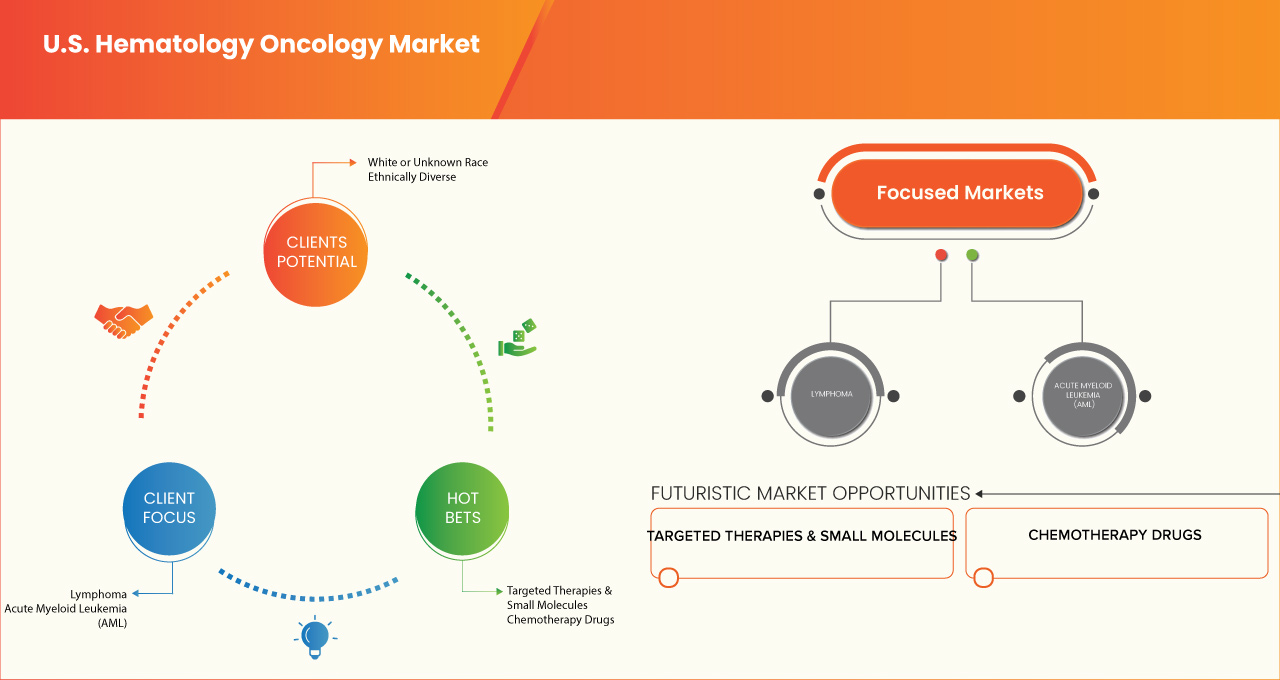

病気の種類

- リンパ腫

- 急性骨髄性白血病(AML)

- 骨髄異形成症候群(MDS)

- 急性リンパ性白血病(ALL)

- 鎌状赤血球症(SCD)

- その他

治療の種類

- 標的療法と小分子

- チロシンキナーゼ阻害剤(TKIS)

- イマチニブ

- ダサチニブ

- ニロチニブ

- イブルチニブ

- アカラブルチニブ

- モノクローナル抗体

- リツキシマブ

- オビヌツズマブ

- オファツムマブ

- ダラツムマブ

- エロツズマブ

- プロテアソーム阻害剤

- ボルテゾミブ

- カルフィルゾミブ

- イキサゾミブ

- Bcl2阻害剤

- Flt3阻害剤

- ミドスタウリン

- ギルテリチニブ

- IDH阻害剤

- Jak阻害剤

- その他

- チロシンキナーゼ阻害剤(TKIS)

- 免疫療法

- カート細胞療法

- ティサゲンレクリュセル

- アキシカバタゲンシロロイセル

- ブレクスカバタジンオートロイセル

- リソカバタゲンマラレウセル

- 免疫チェックポイント阻害剤

- ペンブロリズマブ

- ニボルマブ

- 二重特異性抗体

- ブリナツモマブ

- モスネツズマブ

- サイトカイン療法

- インターフェロン

- インターロイキン

- その他

- カート細胞療法

- 化学療法薬

- アルキル化剤

- シクロホスファミド

- クロラムブシル

- ベンダムスティーン

- 代謝拮抗剤

- シタラビン(アラC)

- メトトレキサート

- フルダラビン

- 6-メルカプトプリン

- アントラサイクリン

- ドキソルビシン

- ダウノルビシン

- イダルビシン

- トポイソメラーゼ阻害剤

- エトポシド

- トポテカン

- ビンカアルカロイド

- ビンクリスチン

- ビンブラスチン

- その他

- アルキル化剤

- 幹細胞移植

- 自家幹細胞移植

- 同種幹細胞移植

- 適合血縁ドナー(MRD)

- 適合非血縁ドナー(MUD)

- ハプロタイプ一致ドナー

- その他

- 遺伝子治療

- Crispr-Cas9ベースの治療法

- レンチグロビンBb305

- その他

- その他

人種

- 白人または人種不明

- 民族的に多様な

- 黒人またはアフリカ系アメリカ人

- ヒスパニック系

- アジア人または太平洋諸島民(ハワイ人を含む)

- アメリカインディアンまたはアラスカ先住民

- 複数の人種

エンドユーザー

- 病院

- 専門クリニック

- 移植センター

- 製薬・バイオテクノロジー企業

- その他

米国の血液腫瘍学市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、アジア太平洋地域におけるプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

米国の血液腫瘍学市場において、市場リーダーとして活躍する企業は以下の通りです。

- ギリアド・サイエンシズ(米国)

- アッヴィ社(米国)

- 武田薬品工業株式会社(日本)

- アストラゼネカ(英国)

- サノフィ(フランス)

- ダナファーバー癌研究所(米国)

- ジョンズ・ホプキンス大学(米国)

- ジョンズ・ホプキンス病院(米国)

- ジョンズ・ホプキンス・ヘルス・システム(米国)

- UCLAヘルス(米国)

- スタンフォード医学部(米国)

- テキサス大学MDアンダーソンがんセンター(米国)

- メモリアル・スローン・ケタリングがんセンター(米国)

- シティ・オブ・ホープ(米国)

- フィラデルフィア小児病院(米国)

- フレッド・ハッチンソンがんセンター(米国)

- バーテックス・ファーマシューティカルズ・インコーポレーテッド(米国)

- CRISPRセラピューティクス(スイス)

- リジェネロン・ファーマシューティカルズ社(米国)

- ブルーバードバイオ社(米国)

- エディタス・メディシン(米国)

- ノバルティスAG(スイス)

- メルク社(米国)

- クリーブランド クリニック(米国)

- リリー(米国)

- アステラス製薬株式会社(日本)

- バイエルAG(ドイツ)

- メイヨー医学教育研究財団(MFMER)(米国)

- DKMSグループgGmbH(ドイツ)

- シカゴ大学メディカルセンター(米国)

- ロズウェルパーク総合がんセンター(米国)

- ユタ大学ヘルス(米国)

- USCノリス総合がんセンター(米国)

- ヴァンダービルト大学医療センター(米国)

- モフィット癌センター(米国)

- フレッド・ハッチンソンがんセンター(米国)

米国血液腫瘍学市場の最新動向

- 2024年12月、アッヴィは、アッヴィが開発した二重特異性T細胞接着抗体であるエプコリタマブ(DuoBody CD3xCD20)の臨床試験結果を発表しました。臨床試験の最近のデータ解析では、びまん性大細胞型B細胞リンパ腫(DLBCL)患者において、エプコリタマブは単剤療法および他の治療薬との併用療法の両方で、持続的な完全奏効をもたらすことが示されています。第1b/2相試験であるEPCORE NHL-2試験では、エプコリタマブとリツキシマブ、シクロホスファミド、ドキソルビシン、ビンクリスチン、プレドニゾン(R-CHOP)の併用療法により、全奏効率(ORR)100%、完全奏効率(CR)87%を達成しました。さらに、第2相試験であるEPCORE NHL-1試験では、患者の41%がCRを達成し、3年後も推定52%が奏効を維持していることが示されました。

- 2024年12月、アッヴィが開発した治験中の二重特異性T細胞接着抗体であるエプコリタマブ(DuoBody CD3xCD20)の臨床試験結果が発表されました。最近の臨床試験結果では、再発性または難治性(R/R)濾胞性リンパ腫(FL)患者において高い奏効率が示されています。第1b/2相試験であるEPCORE NHL-2では、エプコリタマブとレナリドミドおよびリツキシマブ(R²)の併用療法により、111人の患者において、中央値2年以上の追跡調査で全奏効率(ORR)96%、完全奏効率(CR)87%を達成しました。これらの結果は、R/R FL患者の治療におけるエプコリタマブの潜在的な利点を強調し、現在実施中の重要な第3相試験における評価を裏付けています。

- 2022年12月、再発・難治性大細胞型B細胞リンパ腫の初回治療薬として、Yescarta(アキシカブタゲンシロレウセル)が日本で承認されました。この承認により、Yescartaは以前の治療に反応しなかった患者にも適応が拡大されます。Yescartaは、患者のT細胞を改変し、がん性B細胞を標的として破壊するCAR-T細胞療法です。この承認は、この悪性度の高いリンパ腫の患者にとって有望な治療選択肢となり、がん細胞をより効果的に標的とすることで治療成績を向上させる可能性を秘めており、腫瘍治療における重要なアンメットニーズへの対応に貢献します。

- 2022年12月、Kite社はがん治療における次世代CAR-T細胞療法の開発を推進するため、Tmunity Therapeutics社の買収を発表しました。この買収は、革新的ながん治療におけるKite社の能力強化を目的としており、特にCAR-T細胞療法の有効性とアクセス性の向上に重点を置きます。Tmunity社の免疫療法と細胞療法に関する専門知識を統合することで、固形腫瘍治療における課題の解決とがん患者の治療選択肢の拡大を目指し、腫瘍学におけるより個別化され、持続的で効果的な治療への希望を提供します。この買収は、がん免疫療法におけるKite社のリーダーシップをさらに強化するものです。

- 2022年12月、ZUMA-7試験のデータにより、再発性または難治性の大細胞型B細胞リンパ腫の初回治療としてのYescarta(アキシカブタゲンシロレウセル)の可能性が再確認されました。この試験では、CAR-T細胞療法であるYescartaが、標準化学療法と比較して無増悪生存期間を有意に延長することが実証されました。これらの知見は、Yescartaを効果的な初回治療薬として使用することを裏付け、治療選択肢が限られている悪性リンパ腫の患者に新たな選択肢を提供します。蓄積されるエビデンスは、この治療法が患者の転帰を改善し、この困難な癌の治療環境を変える可能性を示唆しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 米国血液腫瘍学市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 米国の血液腫瘍学市場:地理的範囲

2.3 米国の血液腫瘍学市場:調査対象期間

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 米国血液腫瘍学市場:多変量モデリング

2.7 DBMR市場ポジショングリッド

2.8 ベンダーシェア分析

2.9 二次資料

2.1 前提

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ペスタル分析

4.2 ポーターの5つの力の分析

4.3 業界の洞察

4.4 オンコロジー/エイズ/希少疾患のリアルワールドエデュケーション(RWE)/リアルワールドデータ(RWD)実践、電子レジスター、電子ヘルスプログラム

4.4.1 企業のプロモーション活動

4.5 入札システムと臨床ガイドライン

4.5.1 入札制度の組織

4.5.2 臨床ガイドライン(国立/地域/地方病院)

4.5.2.1 国家ガイドライン(米国全土で標準化)

4.5.2.2 地域ガイドライン(州レベルおよび研究機関ベース)

4.5.2.3 地域病院ガイドライン(施設固有のプロトコル)

4.6 市場特性(分散型/高度に細分化された市場)

5 各治療法における進行中の臨床試験の数

5.1 標的療法と小分子

5.1.1 チロシンキナーゼ阻害剤(TKIS)

5.1.2 モノクローナル抗体

5.2 免疫療法

5.2.1 CART細胞療法

5.2.2 免疫チェックポイント阻害剤

5.2.3 サイトカイン療法

5.3 化学療法薬

5.3.1 アルキル化剤

5.3.2 アントラサイクリン

5.3.3 トポイソメラーゼ阻害剤

5.3.4 ビンカアルカロイド

5.4 幹細胞移植

5.4.1 自家幹細胞移植

5.4.2 同種幹細胞移植

5.5 遺伝子治療

5.6 必要に応じて追加の薬剤

5.6.1 ベネテクラックスHMA

5.6.2 CAR-NK細胞

5.6.3 メニン阻害剤

6 カスタマイズ

6.1 治療分類

6.1.1 治療目的

6.1.1.1 移植を遅らせる治療法

6.1.1.2 移植適応を拡大する治療法

6.1.2 コスト分析

6.2 市場業界の動向と予測

6.3 ケア環境の変化

6.4 要件に応じた治療の種類

6.4.1 ベネトクラックス(HMA)配合剤

6.4.2 CAR-NK細胞

6.5 医療提供者と施設

6.5.1 プロバイダー市場:

6.5.1.1 造血悪性腫瘍(急性骨髄性白血病、急性骨髄性白血病、骨髄異形成症候群、再生不良性貧血、鎌状赤血球症)の対象となる医療提供者市場全体

6.5.1.2 これらの疾患を治療する血液専門医/腫瘍専門医の数

6.5.1.3 これらのプロバイダーの地理的分布

6.5.1.4 移植センター以外の施設で勤務する医療提供者が移植のために患者を外部に紹介する必要がある

6.5.2 医療施設の動向:

6.5.2.1 各治療を実施できる医療施設の数

6.5.2.2 特定年度における医療施設数の地理的傾向

6.5.3 移植センター

7 米国血液腫瘍学市場:規制

8 市場概要

8.1 ドライバー

8.1.1 診断技術の進歩による血液腫瘍学の検出と治療アプローチの変革

8.1.2 血液腫瘍学ケアにおける標的療法と免疫療法の開発

8.1.3 血液腫瘍学診療の統合による治療効率と患者転帰の改善

8.2 拘束

8.2.1 血液腫瘍学ケアにおける治療レジメンの患者の非遵守

8.2.2 血液腫瘍学における早期発見の欠如が進歩を阻害する

8.3 機会

8.3.1 癌の発生率の上昇は治療の需要の増加につながる

8.3.2 がん治療の進歩を加速させる共同パートナーシップの増加

8.4 課題

8.4.1 がん治療に伴うコストの上昇

8.4.2 血液腫瘍学の訓練を受けた医療専門家の不足

9 米国血液腫瘍学市場(疾患別)

9.1 概要

9.2 リンパ腫

9.3 急性骨髄性白血病(AML)

9.4 骨髄異形成症候群(MDS)

9.5 急性リンパ性白血病(すべて)

9.6 鎌状赤血球症(SCD)

9.7 その他

10 米国血液腫瘍学市場(エンドユーザー別)

10.1 概要

10.2 病院

10.3 専門クリニック

10.4 移植センター

10.5 製薬・バイオテクノロジー企業

10.6 その他

11 米国血液腫瘍学市場(人種別)

11.1 概要

11.2 白人または人種不明

11.3 民族的多様性

11.3.1 黒人またはアフリカ系アメリカ人

11.3.2 ヒスパニック

11.3.3 アジア人または太平洋諸島民(ハワイ人を含む)

11.3.4 アメリカインディアンまたはアラスカ先住民

11.3.5 複数のレース

12 米国血液腫瘍学市場(治療タイプ別)

12.1 概要

12.2 標的療法と小分子

12.2.1 チロシンキナーゼ阻害剤(TKIS)

12.2.1.1 イマチニブ

12.2.1.2 ダサチニブ

12.2.1.3 ニロチニブ

12.2.1.4 イブルチニブ

12.2.1.5 アカラブルチニブ

12.2.2 モノクローナル抗体

12.2.2.1 リツキシマブ

12.2.2.2 オビヌツズマブ

12.2.2.3 オファツムマブ

12.2.2.4 ダラツムマブ

12.2.2.5 エロツズマブ

12.2.3 プロテアソーム阻害剤

12.2.3.1 ボルテゾミブ

12.2.3.2 カルフィルゾミブ

12.2.3.3 イキサゾミブ

12.2.4 FLT3阻害剤

12.2.4.1 ミドスタウリン

12.2.4.2 ギルテリチニブ

12.3 免疫療法

12.3.1 CAR-T細胞療法

12.3.1.1 チサゲンレクルセル

12.3.1.2 アキシカブタゲンシロロイセル

12.3.1.3 ブレクスカバタゲンオートロイセル

12.3.1.4 リソカバタゲン マラレウセル

12.3.2 免疫チェックポイント阻害剤

12.3.2.1 ペンブロリズマブ

12.3.2.2 ニボルマブ

12.3.3 二重特異性抗体

12.3.4 サイトカイン療法

12.3.4.1 インターフェロン

12.3.4.2 インターロイキン

12.3.4.3 その他

12.4 化学療法薬

12.4.1 アルキル化剤

12.4.1.1 シクロホスファミド

12.4.1.2 クロラムブシル

12.4.1.3 ベンダムスチン

12.4.2 代謝拮抗剤

12.4.2.1 シタラビン(ARA C)

12.4.2.2 メトトレキサート

12.4.2.3 フルダラビン

12.4.2.4 メルカプトプリン

12.4.3 アントラサイクリン

12.4.3.1 ドキソルビシン

12.4.3.2 ダウノルビシン

12.4.3.3 イダルビシン

12.4.4 トポイソメラーゼ阻害剤

12.4.4.1 エトポシド

12.4.4.2 トポテカン

12.4.5 ビンカアルカロイド

12.4.5.1 ビンクリスチン

12.4.5.2 ビンブラスチン

12.5 幹細胞移植

12.5.1 自家幹細胞移植

12.5.2 同種幹細胞移植

12.5.2.1 適合血縁ドナー(MRD)

12.5.2.2 マッチングされた非血縁ドナー(MUD)

12.5.2.3 ハプロアイデンティカルドナー

12.5.2.4 その他

12.6 遺伝子治療

12.6.1 CRISPR-CAS9ベースの治療法

12.6.2 レンチグロビンBB305

12.6.3 その他

13 米国血液腫瘍学市場:企業概要

13.1 企業株式分析:米国

14 SWOT分析

15社の企業プロフィール

15.1 ギリアド・サイエンス社

15.1.1 会社概要

15.1.2 収益分析

15.1.3 製品ポートフォリオ

15.1.4 最近の開発

15.2 アッヴィ株式会社

15.2.1 会社概要

15.2.2 収益分析

15.2.3 製品ポートフォリオ

15.2.4 最近の開発

15.3 武田薬品工業株式会社

15.3.1 会社のスナップショット

15.3.2 収益分析

15.3.3 パイプライン製品ポートフォリオ

15.3.4 最近のニュース

15.4 アストラゼネカ

15.4.1 会社のスナップショット

15.4.2 収益分析

15.4.3 製品ポートフォリオ

15.4.4 最近の開発

15.5 サノフィ

15.5.1 会社のスナップショット

15.5.2 収益分析

15.5.3 製品ポートフォリオ

15.5.4 最近の開発

15.6 アステラス製薬株式会社

15.6.1 会社のスナップショット

15.6.2 収益分析

15.6.3 製品ポートフォリオ

15.6.4 最近の開発

15.7 バイエルAG

15.7.1 会社のスナップショット

15.7.2 収益分析

15.7.3 製品ポートフォリオ

15.7.4 最近の開発

15.8 ブルーバードバイオ株式会社

15.8.1 会社のスナップショット

15.8.2 収益分析

15.8.3 製品ポートフォリオ

15.8.4 最近の開発

15.9 ブリストル・マイヤーズ スクイブ社

15.9.1 会社のスナップショット

15.9.2 収益分析

15.9.3 製品ポートフォリオ

15.9.4 最新ニュース

15.1 希望の街。

15.10.1 会社概要

15.10.2 サービスポートフォリオ

15.10.3 最近の開発

15.11 クリーブランドクリニック タウシグがん

15.11.1 会社のスナップショット

15.11.2 サービスポートフォリオ

15.11.3 最近の開発

15.12 CRISPR治療薬

15.12.1 会社のスナップショット

15.12.2 収益分析

15.12.3 製品ポートフォリオ

15.12.4 最近の開発

15.13 ダナファーバー癌研究所

15.13.1 会社概要

15.13.2 サービスポートフォリオ

15.13.3 最近の開発

15.14 DKMSグループGGMBH

15.14.1 会社概要

15.14.2 製品ポートフォリオ

15.14.3 最近の開発

15.15 エディタス医学

15.15.1 会社概要

15.15.2 収益分析

15.15.3 製品ポートフォリオ

15.15.4 最新ニュース

15.16 イーライリリー・アンド・カンパニー

15.16.1 会社概要

15.16.2 収益分析

15.16.3 製品ポートフォリオ

15.16.4 最近の開発

15.17 F. ホフマン・ラ・ロッシュ株式会社

15.17.1 会社概要

15.17.2 収益分析

15.17.3 製品ポートフォリオ

15.17.4 最近の開発

15.18 フレッド・ハッチンソンがんセンター

15.18.1 会社概要

15.18.2 サービスポートフォリオ

15.18.3 最近の開発

15.19 メイヨー医学教育研究財団(MFMER)

15.19.1 会社概要

15.19.2 製品ポートフォリオ

15.19.3 最近の開発/ニュース

15.2 メモリアル・スローン・ケタリングがんセンター

15.20.1 会社概要

15.20.2 サービスポートフォリオ

15.20.3 最近の更新

15.21 メルク社

15.21.1 会社概要

15.21.2 収益分析

15.21.3 製品ポートフォリオ

15.21.4 最近の開発

15.22 モフィット癌センター

15.22.1 会社概要

15.22.2 製品ポートフォリオ

15.22.3 最近の開発/ニュース

15.23 ノバルティスAG

15.23.1 会社概要

15.23.2 収益分析

15.23.3 製品ポートフォリオ

15.23.4 最近の開発

15.24 ファイザー社

15.24.1 会社のスナップショット

15.24.2 収益分析

15.24.3 製品ポートフォリオ

15.24.4 最近の開発

15.25 リジェネロン・ファーマシューティカルズ社

15.25.1 会社概要

15.25.2 収益分析

15.25.3 製品ポートフォリオ

15.25.4 最近の開発

15.26 ローズウェルパーク総合がんセンター

15.26.1 会社概要

15.26.2 サービスポートフォリオ

15.26.3 最近の開発

15.27 スタンフォード大学医学部

15.27.1 会社概要

15.27.2 サービスポートフォリオ

15.27.3 最近の更新

15.28 ジョンズ・ホプキンス大学、ジョンズ・ホプキンス病院、ジョンズ・ホプキンス・ヘルスシステム

15.28.1 会社概要

15.28.2 製品ポートフォリオ

15.28.3 最近の開発

15.29 シカゴ大学メディカルセンター

15.29.1 会社概要

15.29.2 サービスポートフォリオ

15.29.3 最近の開発

15.3 テキサス大学MDアンダーソンがんセンター

15.30.1 会社概要

15.30.2 サービスポートフォリオ

15.30.3 最近のアップデート/ニュース

15.31 フィラデルフィア小児病院

15.31.1 会社概要

15.31.2 サービスポートフォリオ

15.31.3 最近の開発

15.32 UCLAヘルス

15.32.1 会社概要

15.32.2 製品ポートフォリオ

15.32.3 最近の開発/ニュース

15.33 ユタ大学ヘルス

15.33.1 会社概要

15.33.2 サービスポートフォリオ

15.33.3 最近の開発

15.34 USCノリス総合がんセンター

15.34.1 会社概要

15.34.2 製品ポートフォリオ

15.34.3 最近の開発/ニュース

15.35 ヴァンダービルト・イングラムがんセンター

15.35.1 会社概要

15.35.2 製品ポートフォリオ

15.35.3 最近の開発

15.36 バーテックス・ファーマシューティカルズ・インコーポレイテッド

15.36.1 会社概要

15.36.2 収益分析

15.36.3 製品ポートフォリオ

15.36.4 最近の開発

16 アンケート

関連レポート17件

表のリスト

表1:米国血液腫瘍学市場(疾患別、2018年~2035年、百万米ドル)

表2:米国血液腫瘍学市場(エンドユーザー別)、2018年~2035年(百万米ドル)

表3 米国血液腫瘍学市場(人種別、2018年~2035年)(百万米ドル)

表4:米国の血液腫瘍学市場における民族的多様性、カテゴリー別、2018年~2035年(百万米ドル)

表5:米国血液腫瘍学市場(治療タイプ別)、2018年~2035年(百万米ドル)

表6:米国血液腫瘍学市場における標的療法および低分子化合物(タイプ別)、2018年~2035年(百万米ドル)

表7:米国血液腫瘍学市場におけるチロシンキナーゼ阻害剤(TKIS)、タイプ別、2018年~2035年(百万米ドル)

表8:米国血液腫瘍学市場におけるモノクローナル抗体(タイプ別)、2018年~2035年(百万米ドル)

表9:米国血液腫瘍学市場におけるプロテアソーム阻害剤、タイプ別、2018年~2035年(百万米ドル)

表10 米国血液腫瘍学市場におけるFLT3阻害剤、タイプ別、2018年~2035年(百万米ドル)

表11 米国血液腫瘍学市場における免疫療法、種類別、2018年~2035年(百万米ドル)

表12 米国血液腫瘍学市場における細胞療法、タイプ別、2018年~2035年(百万米ドル)

表13 米国血液腫瘍学市場における免疫チェックポイント阻害剤(タイプ別)、2018年~2035年(百万米ドル)

表14 米国血液腫瘍学市場における二重特異性抗体、タイプ別、2018年~2035年(百万米ドル)

表15 米国血液腫瘍学市場におけるサイトカイン療法、タイプ別、2018年~2035年(百万米ドル)

表16 米国血液腫瘍学市場における化学療法薬(種類別)、2018年~2035年(百万米ドル)

表17 米国血液腫瘍学市場におけるアルキル化剤(種類別)、2018年~2035年(百万米ドル)

表18 米国血液腫瘍学市場における代謝拮抗剤、タイプ別、2018年~2035年(百万米ドル)

表19 米国の血液腫瘍学市場におけるアントラサイクリンの種類別市場規模、2018年~2035年(百万米ドル)

表20 米国血液腫瘍学市場におけるトポイソメラーゼ阻害剤、タイプ別、2018年~2035年(百万米ドル)

表21 米国の血液腫瘍学市場におけるビンカアルカロイド、種類別、2018年~2035年(百万米ドル)

表22 米国血液腫瘍学市場における幹細胞移植、タイプ別、2018年~2035年(百万米ドル)

表23 米国血液腫瘍学市場における同種幹細胞移植、タイプ別、2018年~2035年(百万米ドル)

表24 米国血液腫瘍学における遺伝子治療市場(タイプ別)、2018年~2035年(百万米ドル)

図表一覧

図1 米国血液腫瘍学市場:セグメンテーション

図2 米国血液腫瘍学市場:データ三角測量

図3 米国血液腫瘍学市場:DROC分析

図4 米国血液腫瘍学市場:国別市場分析

図5 米国血液腫瘍学市場:企業調査分析

図6 米国血液腫瘍学市場:インタビュー人口統計

図7 米国血液腫瘍学市場:DBMR市場ポジショングリッド

図8 米国血液腫瘍学市場:ベンダーシェア分析

図9 米国血液腫瘍学市場:セグメンテーション

図10 診断技術の進歩が血液腫瘍学の検出と治療のアプローチを変革し、2025年から2035年にかけて米国の血液腫瘍学市場の成長を牽引する

図11 リンパ腫セグメントは、2025年と2035年に米国の血液腫瘍学市場で最大のシェアを占めると予想されています

図12 米国血液腫瘍学市場の概要

図13 戦略的意思決定

図14:米国の血液腫瘍学市場は6つのセグメントに分かれている(疾患別、2024年)

図15 DROC分析

図16 米国血液腫瘍学市場:疾患別、2024年

図17 米国血液腫瘍学市場:疾患別、2025年~2035年(百万米ドル)

図18 米国血液腫瘍学市場:疾患別、CAGR(2025-2035年)

図19 米国血液腫瘍学市場:疾患別、ライフライン曲線

図20 米国血液腫瘍学市場:エンドユーザー別、2024年

図21 米国血液腫瘍学市場:エンドユーザー別、2025年~2035年(百万米ドル)

図22 米国血液腫瘍学市場:エンドユーザー別、CAGR(2025-2035年)

図23 米国血液腫瘍学市場:エンドユーザー別、ライフライン曲線

図24 米国血液腫瘍学市場:人種別、2024年

図25 米国血液腫瘍学市場:人種別、2025年 - 2035年(百万米ドル)

図26 米国血液腫瘍学市場:人種別、CAGR(2025-2035年)

図27 米国血液腫瘍学市場:人種別、ライフライン曲線

図28 米国血液腫瘍学市場:治療タイプ別、2024年

図29 米国血液腫瘍学市場:治療タイプ別、2025年~2035年(百万米ドル)

図30 米国血液腫瘍学市場:治療タイプ別、CAGR(2025-2035)

図31 米国血液腫瘍学市場:治療タイプ別、ライフライン曲線

図32 米国血液腫瘍学市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。