According to the National Center for Biotechnology Information, 64.3 million individuals worldwide will suffer from heart failure by 2021. According to the American Heart Association, the prevalence rate of heart failure in the United States is 6 million, or 1.8 percent of the total population; in Canada, the prevalence rate is 1.5 percent to 1.9 percent; and in Europe, the prevalence rate is estimated to be 1 percent to 2 percent in 2021.

Access Full Report @ https://www.databridgemarketresearch.com/reports/global-cardiac-safety-services-market

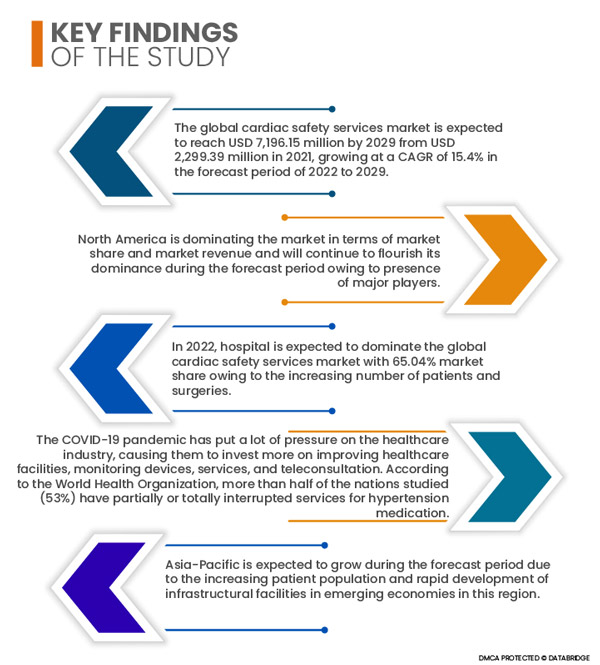

The global cardiac safety services market is expected to reach USD 7,196.15 million by 2029 from USD 2,299.39 million in 2021, growing at a CAGR of 15.4% in the forecast period of 2022 to 2029. Increasing demand for advanced medical technologies for diagnostic and treatment purposes and the growing incidence rate of acute and chronic diseases are some of the drivers boosting the growth of the market. Rising geriatric population base, increasing awareness about the availability of treatment options in the developing economies and rising personal disposable income are some other important market growth determinants.

Rise in the geriatric population base globally is expected to drive the market's growth rate

Geriatric population is the most susceptible to developing chronic diseases and disorders. Therefore, rising geriatric populace all around the world is extremely vulnerable to developing heart diseases, respiratory diseases and other chronic diseases. This in turn will act as an important market growth determinant. Increased expenditure by public and private players on the development of healthcare infrastructure will also promote the market growth rate. Continuous research and development pertaining to the deployment of advanced healthcare technologies will yet again widen the scope of growth.

Report Scope and Market Segmentation

Report Metric

|

Details

|

Forecast Period

|

2022 to 2029

|

Base Year

|

2021

|

Historic Years

|

2020 (Customizable to 2014-2019)

|

Quantitative Units

|

Revenue in USD Million, Volumes in Units, Pricing in USD

|

Segments Covered

|

Services (ECG/Holter Measurements, Blood Pressure Measurements, In Vitro Cardiac Safety Assessment Services, Cardiovascular Imaging, Real-Time Telemetry Monitoring, Central Over-Read of ECGS, Non-Invasive Cardiac Imaging, Physiologic Stress Testing, Thorough QT Studies, TQT and Exposure Response Modeling, Platelet Aggregation and Other Services), Phase (Phase 1, Phase 2 and Phase 3), Type (Integrated Services and Standalone Services), End User (Pharmaceuticals & Biopharmaceuticals Companies, Contract Research Organizations and Academic and Research Institute)

|

Countries Covered

|

미국, 북미의 캐나다 및 멕시코, 독일, 프랑스, 영국, 네덜란드, 스위스, 벨기에, 러시아, 이탈리아, 스페인, 터키, 유럽의 기타 유럽 국가, 중국, 일본, 인도, 한국, 싱가포르, 말레이시아, 호주, 태국, 인도네시아, 필리핀, 아시아 태평양(APAC)의 기타 아시아 태평양(APAC), 사우디아라비아, UAE, 남아프리카 공화국, 이집트, 이스라엘, 중동 및 아프리카(MEA)의 일부인 기타 중동 및 아프리카(MEA), 남미의 일부인 기타 남미 국가.

|

시장 참여자 포함

|

Koninklijke Philips NV(네덜란드), Laboratory Corporation of America Holdings(미국), IQVIA(미국), Medpace(미국), Ncardia(벨기에), Certara(미국), Eurofins Scientific(프랑스), SGS SA(스위스), Banook(프랑스), Celerion(미국), Biotrial(미국), NEXEL Co., Ltd(한국), Richmond Pharmacology(영국), PhysioStim(미국), Shanghai Medicilon Inc.(중국), Clario(미국), PPD Inc.(미국) 등이 있습니다.

|

보고서에서 다루는 데이터 포인트

|

Data Bridge Market Research 팀이 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 시장 부문, 지리적 범위, 시장 참여자, 시장 시나리오와 같은 시장 통찰력 외에도 심층적인 전문가 분석, 환자 역학, 파이프라인 분석, 가격 분석, 규제 프레임워크가 포함되어 있습니다.

|

세그먼트 분석:

글로벌 심장 안전 서비스 시장은 유형, 서비스, 단계, 최종 사용자라는 7가지 주요 부문으로 분류됩니다.

- 서비스 기준으로 볼 때, 글로벌 심장 안전 서비스 시장은 심전도/홀터 측정, 혈압 측정, 체외 심장 안전 평가 서비스, 심혈관 영상, 실시간 원격 측정 모니터링, 심전도 중앙 판독, 비침습적 심장 영상, 생리학적 스트레스 검사, 정밀 QT 검사, TQT 및 노출 반응 모델링, 혈소판 응집 및 기타 서비스로 세분화됩니다. 2022년에는 전 세계적으로 임상 시험 증가로 인해 심전도/홀터 측정 부문이 32.83%의 시장 점유율을 기록하며 글로벌 심장 안전 서비스 시장을 주도할 것으로 예상됩니다.

- 글로벌 심장 안전 서비스 시장은 단계별로 1상, 2상, 3상으로 구분됩니다. 2022년에는 주요 시장 참여자들의 신약 개발 증가와 전략적 이니셔티브 강화에 힘입어 1상 시장이 50.57%의 시장 점유율을 기록하며 글로벌 심장 안전 서비스 시장을 장악할 것으로 예상됩니다.

- 글로벌 심장 안전 서비스 시장은 유형별로 통합 서비스와 독립형 서비스로 구분됩니다. 2022년에는 첨단 기술과 의료비 지출 증가로 통합 서비스가 71.43%의 시장 점유율을 기록하며 글로벌 심장 안전 서비스 시장을 주도할 것으로 예상됩니다.

- 최종 사용자 기준으로 전 세계 심장 안전 서비스 시장은 제약 및 바이오 제약 회사, 임상시험수탁기관(CRO), 그리고 학계 및 연구기관으로 구분됩니다. 2022년에는 환자 수와 수술 건수가 증가함에 따라 병원이 65.04%의 시장 점유율을 기록하며 전 세계 심장 안전 서비스 시장을 주도할 것으로 예상됩니다.

병원 및 진료소는 글로벌 심장 안전 서비스 시장 에서 최종 사용자 부문을 지배할 것으로 예상됩니다.

특히 개발도상국을 중심으로 병원과 진료소의 수가 증가하는 것이 이 부문의 성장을 촉진하는 주요 요인으로 부상했습니다. 병원과 진료소 부문은 전체 최종 사용자 부문의 65% 이상을 차지할 것으로 예상됩니다. 이는 전 세계적으로 치료 옵션의 가용성에 대한 인식이 높아지고 만성 질환 발병률이 증가하고 있기 때문입니다.

주요 플레이어

Data Bridge Market Research는 고급 상처 치료 시장에서 주요 심장 안전 서비스 시장 참여자로 Medpace(미국), Certara(미국), Banook(프랑스), Celerion(미국), Biotrial(미국) 및 NEXEL Co., Ltd(한국)를 인식합니다.

시장 개발 –

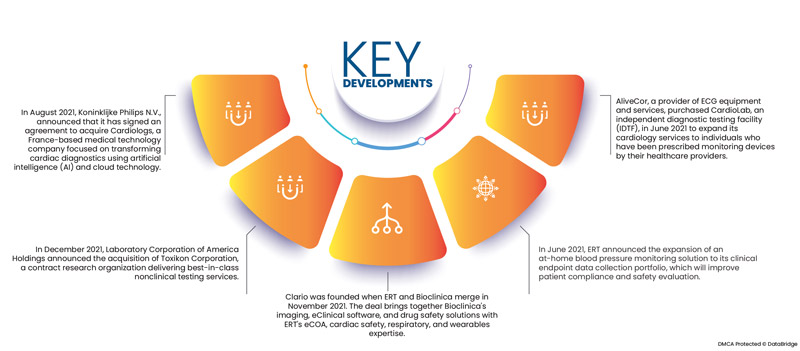

- 2021년 8월, Koninklijke Philips NV는 인공지능(AI)과 클라우드 기술을 활용하여 심장 진단 혁신에 주력하는 프랑스 의료 기술 기업 Cardiologs를 인수하는 계약을 체결했다고 발표했습니다. 이를 통해 회사의 심장학 제품 포트폴리오와 매출이 증가했습니다.

- 2021년 12월, Laboratory Corporation of America Holdings는 동급 최고의 비임상 시험 서비스를 제공하는 임상시험수탁기관인 Toxikon Corporation을 인수한다고 발표했습니다. 이번 인수를 통해 회사는 탄탄한 비임상 개발 포트폴리오를 구축하고, 제약 및 생명공학 고객과 협력할 수 있는 전략적 발판을 마련했습니다.

- 클라리오는 ERT와 바이오클리니카가 2021년 11월 합병하면서 설립되었습니다. 이번 인수를 통해 바이오클리니카의 영상, eClinical 소프트웨어, 약물 안전 솔루션과 ERT의 eCOA, 심장 안전, 호흡기 및 웨어러블 전문 기술이 결합되었습니다. 클라리오는 과학적 역량과 글로벌 규모를 결합하여 가장 포괄적인 엔드포인트 기술 플랫폼을 제공하는 기술 기업입니다. 클라리오는 파트너들이 이러한 방식으로 삶을 변화시킬 수 있도록 지원합니다. 이 임상 시험 엔드포인트 기업은 기술을 활용하여 임상 시험의 미래를 혁신하고 전 세계 의료에 긍정적인 영향을 미치는 데 전념하고 있습니다.

- 2021년 6월, ERT는 임상 평가변수 데이터 수집 포트폴리오에 가정용 혈압 모니터링 솔루션을 확장한다고 발표했습니다. 이를 통해 환자 순응도와 안전성 평가가 향상될 것입니다. ERT의 특수 소프트웨어는 혈압 데이터 수집 과정을 암호화하여, 자가 보고 방식의 가정용 혈압 측정 솔루션보다 더욱 정확한 의사 결정을 위한 고품질 데이터를 제공합니다. 환자는 ERT의 사용하기 쉬운 모니터와 내장 워크플로우를 갖춘 맞춤형 애플리케이션을 사용하여 집에서 정확한 데이터 수집 지침을 따르고, 이를 통해 연구자가 즉시 검토할 수 있도록 실시간 환자 데이터를 제공합니다.

- 심전도(ECG) 장비 및 서비스 제공업체인 AliveCor는 2021년 6월, 독립 진단 검사 기관(IDTF)인 CardioLab을 인수하여 의료 서비스 제공자로부터 모니터링 기기를 처방받은 개인에게 심장학 서비스를 확대했습니다. 고객은 계약 조건에 따라 모바일 심장 원격 측정, 심장 사건 모니터링, 확장 홀터, 홀터 모니터링 등 기존에 제공되던 모든 심장 모니터링 서비스를 계속 이용할 수 있습니다. AliveCor의 KardiaMobile 6L은 CardioLabs 고객에게 제공됩니다.

지역 분석

지리적으로 심장 안전 서비스 시장 보고서에서 다루는 국가는 북미의 미국, 캐나다 및 멕시코, 유럽의 독일, 프랑스, 영국, 네덜란드, 스위스, 벨기에, 러시아, 이탈리아, 스페인, 터키, 유럽의 기타 유럽, 중국, 일본, 인도, 한국, 싱가포르, 말레이시아, 호주, 태국, 인도네시아, 필리핀, 아시아 태평양(APAC)의 기타 아시아 태평양(APAC), 사우디 아라비아, UAE, 남아프리카 공화국, 이집트, 이스라엘, 중동 및 아프리카(MEA)의 일부인 기타 중동 및 아프리카(MEA), 남미의 일부인 기타 남미입니다.

Data Bridge Market Research 분석에 따르면:

북미는 2022년부터 2029년까지의 예측 기간 동안 심장 안전 서비스 시장 에서 지배적인 지역입니다.

북미 지역은 시장 점유율과 매출 측면에서 세계 심장 안전 서비스 시장을 주도하고 있으며, 예측 기간 동안 그 우위를 더욱 확대할 것으로 예상됩니다. 미국은 광범위한 의약품 포트폴리오와 잘 발달된 의료 인프라를 제공하는 주요 시장 참여 기업들의 입지를 바탕으로 시장을 주도하고 있습니다. 또한, 이 지역의 첨단 의료 기술 또한 북미 지역이 세계 시장을 주도하는 또 다른 이유입니다.

아시아 태평양 지역은 2022년부터 2029년까지 심장 안전 서비스 시장 에서 가장 빠르게 성장하는 지역으로 추정됩니다.

아시아 태평양 지역은 신흥 경제국의 환자 수 증가와 인프라 시설의 급속한 발전으로 예측 기간 동안 성장할 것으로 예상됩니다. 또한, 개발도상국과 후진국의 의료 산업 인프라 개발에 대한 민간 및 공공 지출 증가와 1인당 소득 증가는 이 지역의 시장 성장률을 견인할 것으로 예상됩니다. 또한, 고령 인구 증가, 만성 및 급성 질환 발병률 급증, 그리고 의료 관광 증가 또한 시장 성장의 중요한 요인입니다.

COVID-19 영향 분석

COVID-19 팬데믹은 의료 산업에 많은 압박을 가해 의료 시설, 모니터링 장치, 서비스 및 원격 상담을 개선하는 데 더 많은 투자를 하게 했습니다.세계보건기구(WHO)에 따르면, 연구 대상 국가의 절반 이상(53%)이 2020년까지 고혈압 약물 서비스를 일부 또는 전부 중단했고, 31%는 심혈관 위기 치료를 일부 또는 전부 중단했습니다.코로나19의 발견으로 정부와 기업은 전 세계 사람들에게 더 나은 치료법, 약물 및 서비스를 제공하기 위해 연구 개발에 많은 돈을 투자하게 되었습니다.예를 들어, COVID-19는 모든 형태의 심혈관 질환의 위험을 높이는 것으로 입증되었습니다.코로나19 팬데믹 동안 미국에서 심혈관 사망률이 급증했습니다.미국 심장학회에 따르면 뉴욕시는 팬데믹 동안 허혈성 심장 질환(139%) 및 고혈압 장애(164%)와 관련된 사망률이 상대적으로 가장 크게 증가했습니다.

심장 안전 서비스 시장 보고서 에 대한 자세한 내용을 보려면 여기를 클릭하세요 - https://www.databridgemarketresearch.com/reports/global-cardiac-safety-services-market