2021년 6월에 발표된 유전 의학 논문에 따르면, 상염색체 열성(AR) 질환으로 알려진 유전 질환의 하위 분류로 인해 광범위한 질병이 발생하는데, 이 질환은 신생아 1,000명당 1.7~5명(상염색체 우성 질환의 경우 1,000명당 1.4명)에게 발생합니다. 다른 집단에서는 AR 질환의 유병률이 훨씬 더 높을 수 있습니다. 2020년까지 AR 유전을 동반하는 2,000개 이상의 유전 질환이 알려질 것으로 예상됩니다.

전체 보고서는 https://www.databridgemarketresearch.com/reports/global-gene-therapy-market 에서 확인하세요.

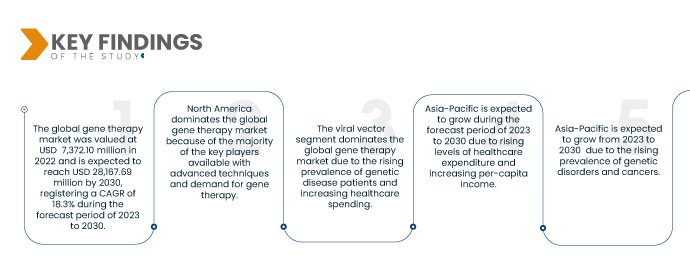

데이터 브리지 마켓 리서치(Data Bridge Market Research)는 유전자 치료 시장이 2023년부터 2030년까지 연평균 성장률(CAGR) 18.3%로 성장하여 2030년에는 281억 6,769만 달러(USD)에 이를 것으로 분석했습니다. 바이러스 벡터는 다양한 지역에서 유전 질환 진단을 위한 유전자 치료에 널리 사용되고 있으며, 더욱 발전된 기술을 이용할 수 있기 때문에 시장 성장을 촉진할 것으로 예상됩니다. 특히 이러한 바이러스 벡터는 아데노바이러스, 레트로바이러스, 렌티바이러스, 아데노 연관 바이러스, 백시니아 바이러스, 단순 포진 바이러스 등을 포함하여 연구 및 임상 목적으로 광범위한 응용 분야를 가지고 있습니다.

연구의 주요 결과

유전 질환의 유병률 증가

이 지역 여러 국가의 산전 및 신생아 사망률의 상당 부분은 유전 및 선천성 질환으로 인해 발생합니다. 많은 다인성 질환 또한 유전적 요인에 의해 발생하는 경우가 많습니다. 신체의 모든 세포에 존재하는 유전자 변형은 여러 유전 질환을 유발합니다. 따라서 이러한 질병은 여러 신체 기관에 영향을 미치며, 대부분은 치료가 불가능합니다.

돌연변이, 화학 물질 및 방사선 노출 등은 모두 유전 질환을 유발할 수 있습니다. 일부 질병은 유전자 치료로 치료되었지만, 대부분의 유전 질환 치료 계획은 근본적인 유전적 이상을 변화시키지 않습니다. 이러한 이유로 모든 연령대에서 유전적 이상 유병률이 크게 증가하고 있으며, 사실상 모든 지역이 글로벌 유전자 치료 시장 성장을 견인할 것으로 예상됩니다.

보고서 범위 및 시장 세분화

보고서 메트릭

|

세부

|

예측 기간

|

2023년부터 2030년까지

|

기준 연도

|

2022

|

역사적인 해

|

2021 (2015-2020년으로 맞춤 설정 가능)

|

양적 단위

|

매출은 백만 달러, 가격은 미화로 표시

|

다루는 세그먼트

|

벡터 유형(바이러스 벡터 및 비바이러스 벡터), 방법(체외 및 체내), 응용 분야(종양 질환, 심혈관 질환, 감염성 질환, 희귀 질환, 신경 질환 및 기타 질환), 최종 사용자(암 연구소, 병원, 연구소 및 기타)별

|

포함 국가

|

미국, 캐나다, 멕시코, 독일, 프랑스, 영국, 이탈리아, 러시아, 스페인, 네덜란드, 스위스, 벨기에, 터키, 유럽 기타 지역, 중국, 일본, 인도, 호주, 한국, 싱가포르, 말레이시아, 태국, 인도네시아, 필리핀, 아시아 태평양 기타 지역, 남아프리카, 중동 및 아프리카 기타 지역, 브라질, 남미 기타 지역

|

시장 참여자 포함

|

Novartis AG(스위스), Kite Pharma(Gilead Sciences, Inc.의 자회사)(스위스), uniQure NV.(네덜란드), Oxford Biomedica(영국), Spark Therapeutics, Inc.(미국), SIBONO(중국), bluebird bio, Inc.(미국), Shanghai Sunway Biotech Co., Ltd.(중국), Biogen(미국), Dendreon Pharmaceuticals LLC.(미국), Amgen Inc.(미국), AnGes, Inc.(일본), Enzyvant Therapeutics GmbH(미국), AGC Biologics(미국), Janssen Pharmaceuticals, Inc.(미국), CHIESI Farmaceutici SpA(이탈리아), Bristol-Myers Squibb Company(미국), Mallinckrodt(아일랜드), Orchard Therapeutics plc(영국), Ferring BV(스위스) 등이 있습니다.

|

보고서에서 다루는 데이터 포인트

|

Data Bridge Market Research에서 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 세분화, 지리적 적용 범위, 주요 기업 등 시장 시나리오에 대한 통찰력 외에도 심층적인 전문가 분석, 환자 역학, 파이프라인 분석, 가격 분석, 규제 프레임워크가 포함됩니다.

|

세그먼트 분석:

유전자 치료 시장은 벡터 유형, 방법, 응용 분야 및 최종 사용자를 기준으로 세분화됩니다.

- 글로벌 유전자 치료 시장은 벡터 유형을 기준으로 바이러스 벡터와 비바이러스 벡터로 구분됩니다.

2022년에는 제품 유형 부문 중 바이러스 벡터 부문이 유전자 치료 시장을 장악할 것으로 예상됩니다.

2022년에는 바이러스 벡터 시장이 강력한 항체 반응과 병원균 감염 세포 제거 능력으로 유전자 치료 시장을 장악할 것으로 예상됩니다. 바이러스 벡터 시장은 2023년부터 2030년까지 예측 기간 동안 19.1%의 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 전 세계 유전자 치료 시장은 방식에 따라 체외(ex vivo)와 체외(in vivo)로 구분됩니다. 유전자 치료 접근법의 발전과 혁신으로 인해 2023년에는 체외(ex vivo) 부문이 전 세계 유전자 치료 시장의 75.70%를 차지하며 시장을 장악할 것으로 예상됩니다.

- 전 세계 유전자 치료 시장은 적용 분야별로 종양 질환, 심혈관 질환, 감염성 질환, 희귀 질환, 신경 질환 및 기타 질환으로 구분됩니다. 2023년에는 암 유병률 증가와 조기 진단의 증가로 인해 종양 질환 분야가 전 세계 유전자 치료 시장의 46.05%를 차지하며 시장을 주도할 것으로 예상됩니다.

- 최종 사용자 기준으로 글로벌 유전자 치료 시장은 암 연구기관, 병원, 연구소 등으로 세분화됩니다. 2023년에는 암 연구기관 부문이 전 세계적으로 질병 진단을 위한 맞춤형 의약품 또는 유전자 치료에 대한 수요 증가로 인해 43.87%의 시장 점유율을 기록하며 글로벌 유전자 치료 시장을 주도할 것으로 예상됩니다.

- 최종 사용자 기준으로 전 세계 유전자 치료 시장은 병원, 진단 센터, 암 연구 센터, 외래 수술 센터, 학술 기관 등으로 세분화됩니다. 병원 부문은 지난 몇 년간 첨단 제품 도입 증가와 환자의 건강 관리 우려 증가로 인해 46.53%의 시장 점유율을 기록하며 시장을 주도할 것으로 예상됩니다.

주요 플레이어

Data Bridge Market Research에서는 유전자 치료 시장의 주요 기업으로 Novartis AG(스위스), Kite Pharma(Gilead Sciences, Inc.의 자회사)(스위스), uniQure NV(네덜란드), Oxford Biomedica(영국), Spark Therapeutics, Inc.(미국), SIBONO(중국), bluebird bio, Inc.(미국), Shanghai Sunway Biotech Co., Ltd.(중국), Biogen(미국), Dendreon Pharmaceuticals LLC를 꼽았습니다. (미국), Amgen Inc. (미국), AnGes, Inc. (일본), Enzyvant Therapeutics GmbH (미국), AGC Biologics (미국), Janssen Pharmaceuticals, Inc. (미국), CHIESI Farmaceutici SpA (이탈리아), Bristol-Myers Squibb Company (미국), Mallinckrodt (아일랜드), Orchard Therapeutics plc (영국), Ferring BV (스위스) 등이 있습니다.

시장 개발

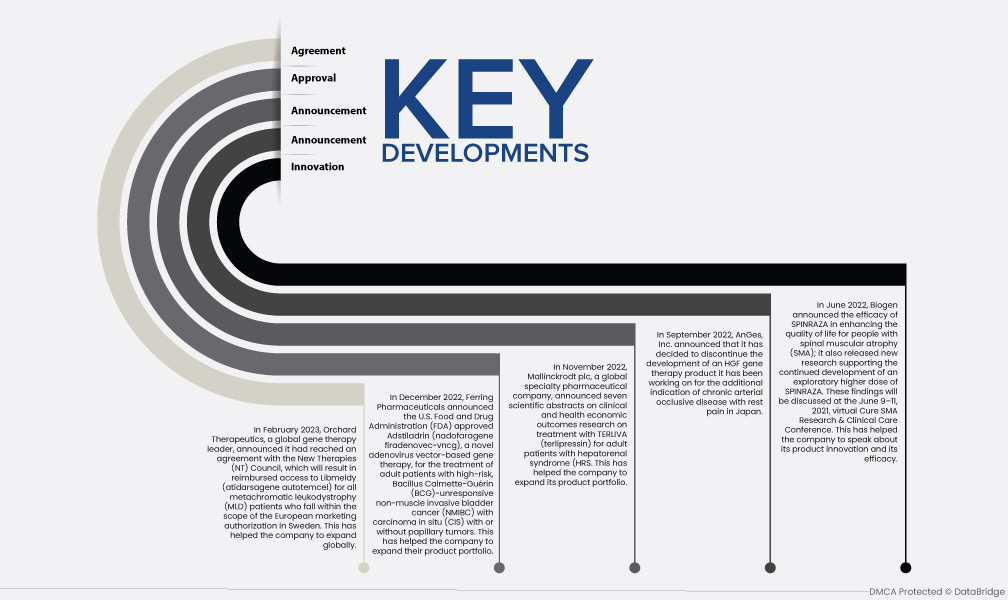

- 2023년 2월, UniQure NV는 HEMGENIX®의 효능, 지속성 및 안전성을 검토한 중요한 HOPE-B 임상 연구 결과가 New England Journal of Medicine(NEJM)(Vol. 388 No. 8)에 게재되었다고 발표했습니다. (etranacogene dezaparvovec-drlb) UniQure는 수년간의 HEMGENIX® 임상 개발을 감독했으며, 해당 약물의 글로벌 상용화 권리를 획득한 후 CSL이 임상 연구의 스폰서십을 인수했습니다. 미국 식품의약국(FDA)과 유럽 집행위원회(EC)는 각각 2022년 11월과 2023년 2월에 HEMGENIX®의 유럽 연합 내 사용을 승인했습니다.

- 2023년 1월, Novartis AG는 Zolgensma®(onasemnogene abeparvovec)의 첫 출시 이후 접근성을 높이기 위해 노력해 왔으며, 지역 당국 및 지불자와 협력하여 척수성 근위축증(SMA)이 있는 자격을 갖춘 개인이 유전자 치료를 받을 수 있도록 하는 창의적인 접근 전략을 개발했습니다. 이러한 획기적인 접근 전략과 함께 2020년 초에 단일 유전자 치료에 대한 최초의 글로벌 관리 접근 프로그램(gMAP)을 도입했습니다. 이전의 미국 통제 접근 프로그램과 함께, 우리는 이 이니셔티브를 통해 Zolgensma가 아직 승인을 받지 못했거나 접근 경로가 없는 국가에서 접근 가능한 36개국의 약 300명의 어린이에게 유전자 치료를 무료로 제공할 수 있었습니다.

- 2022년 12월, 카이트 파마(Kite Pharma, Inc.)와 다이이치 산쿄(Daiichi Sankyo Co., Ltd.)는 일본 후생노동성(MHLW)이 재발성/불응성 거대 B세포 림프종(R/R LBCL) 환자(미만성 거대 B세포 림프종, 원발성 종격동 거대 B세포 림프종, 형질전환 여포성 림프종, 고등급 B세포 림프종)의 초기 치료를 위해 키메라 항원 수용체(CAR) T세포 치료제인 예스카르타(Yescarta, 성분명: axicabtagene ciloleucel)를 승인했다고 발표했습니다. CD19 항원을 표적으로 하는 CAR T세포 수혈을 받은 적이 없는 환자에게만 예스카르타를 투여해야 합니다.

- 2022년 9월, 옥스포드 바이오메디카는 미국에 본사를 둔 후기 단계 세포 및 유전자 치료 스타트업과 새로운 라이선스 및 공급 계약("LSA")을 체결했다고 발표했습니다. 이 LSA는 5년 임상 공급 계약을 체결하고, 새로운 파트너에게 옥스포드 바이오메디카의 LentiVector® 플랫폼을 희귀 질환을 표적으로 하는 세포 기반 치료제의 주요 개발에 사용할 수 있는 비독점적 라이선스를 제공합니다.

- AnGes, Inc.는 2022년 9월, 일본에서 휴식 시 통증을 동반한 만성 동맥 폐쇄성 질환의 추가 적응증에 대해 개발해 온 HGF 유전자 치료제의 개발을 중단하기로 결정했다고 발표했습니다.

- 2022년 6월, 바이오젠은 스핀라자(SPINRAZA)가 척수성 근위축증(SMA) 환자의 삶의 질 향상에 효과적임을 발표했으며, 스핀라자 고용량 탐색 개발의 지속적인 지원을 뒷받침하는 새로운 연구 결과도 발표했습니다. 이러한 연구 결과는 2021년 6월 9일부터 11일까지 온라인으로 개최되는 Cure SMA 연구 및 임상 치료 컨퍼런스에서 논의될 예정입니다.

- 2022년 3월, 브리스톨 마이어스 스퀴브 컴퍼니(Bristol Myers Squibb Company)와 터닝 포인트 테라퓨틱스(Turning Point Therapeutics, Inc.)는 브리스톨 마이어스 스퀴브가 터닝 포인트 테라퓨틱스를 주당 76달러에 인수하는 최종 합병 계약을 발표했습니다. 이 거래는 브리스톨 마이어스 스퀴브와 터닝 포인트 테라퓨틱스 이사회의 만장일치로 승인되었으며, 2022년 3분기 중 완료될 것으로 예상됩니다. 이번 인수를 통해 브리스톨 마이어스 스퀴브는 시장에서 글로벌 입지를 강화할 수 있었습니다.

지역 분석

지리적으로, 고급 상처 치료 시장 보고서에서 다루는 국가는 미국, 캐나다, 멕시코, 독일, 프랑스, 영국, 이탈리아, 러시아, 스페인, 네덜란드, 스위스, 벨기에, 터키 및 기타 유럽 국가(유럽의 일부), 중국, 일본, 인도, 호주, 한국, 싱가포르, 말레이시아, 태국, 인도네시아, 필리핀 및 기타 아시아 태평양 국가(아시아 태평양의 일부), 남아프리카 및 기타 중동 및 아프리카 국가(중동 및 아프리카의 일부), 브라질 및 기타 남미 국가(남미의 일부)입니다.

Data Bridge Market Research 분석에 따르면:

북미는 2023년부터 2030년까지의 예측 기간 동안 유전자 치료 시장 에서 지배적인 지역입니다.

2022년 북미는 미국 제조업체들의 투자 증가와 미국 내 암 진단과 같은 종양 질환 및 만성 질환의 유병률 증가로 유전자 치료 시장을 주도했습니다. 북미는 시장 점유율 및 매출 측면에서 유전자 치료 시장을 지속적으로 주도할 것이며, 예측 기간 동안 그 우위를 더욱 확대할 것입니다. 이는 이 지역에서 첨단 기술 도입이 증가하고 새로운 유전자 치료 제품이 출시되고 있기 때문입니다. 또한, 감염성 질환 및 암과 같은 희귀 질환의 발병률 증가와 고령 인구 증가는 이 지역의 시장 성장률을 더욱 높일 것으로 예상됩니다.

아시아 태평양 지역은 2023년부터 2030년까지 유전자 치료 시장에서 가장 빠르게 성장하는 지역으로 추정됩니다.

아시아 태평양 지역은 신흥 경제국의 의료 시설 급속한 발전으로 인해 예측 기간 동안 성장할 것으로 예상됩니다. 또한, 의료비 지출 증가와 1인당 소득 증가가 이 지역의 시장 성장률을 견인할 것으로 예상됩니다.

유전자 치료 시장 보고서에 대한 자세한 내용은 여기를 클릭하세요 - https://www.databridgemarketresearch.com/reports/global-gene-therapy-market