North America Soil Health Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

4.30 Billion

USD

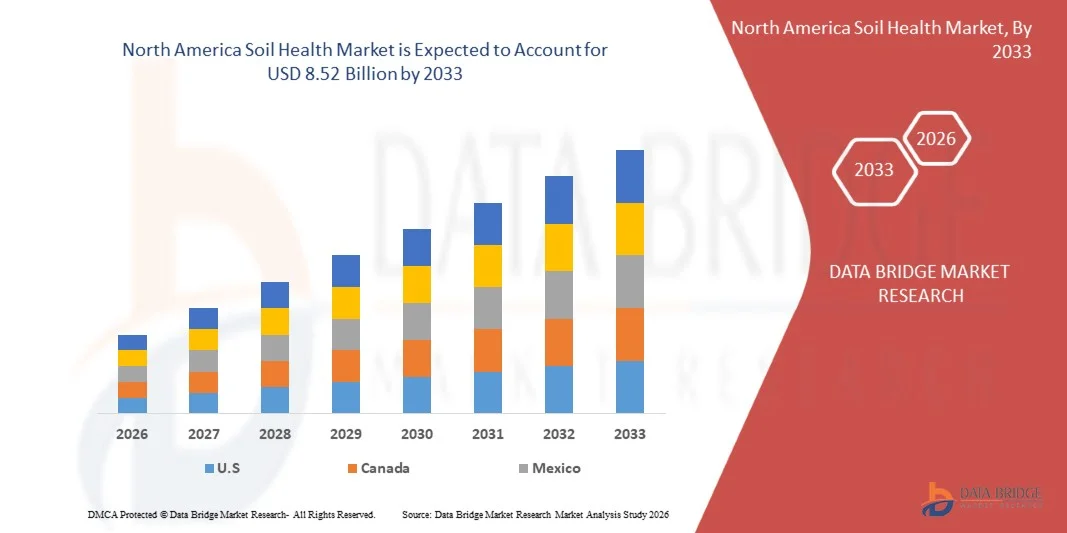

8.52 Billion

2025

2033

USD

4.30 Billion

USD

8.52 Billion

2025

2033

| 2026 –2033 | |

| USD 4.30 Billion | |

| USD 8.52 Billion | |

| % | |

|

북아메리카 토양 건강 시장 세그먼트, 유형 (토일 향상 제품 및 테스트 및 모니터링 제품), 토양 유형 (Alluvial Soils, Red Soils, Loams, Black Soils, Arid Soils, Sandy Soils, Silt Soils, Clay Soils, Yellow Soils, Sideite Soils, Saline/Alkaline Soils, Peat Soils, Chalky Forest Soils, Ferils, Soils, Soils, Soils, Soils, Soils, Soils, Soils, Soils, Soils, Soils 등).

북아메리카 Soil 건강 시장 크기

- 북미 토양 건강 시장은 도달 할 것으로 예상됩니다.50억 달러 2033보낸 사람 USD 4.30 억2025년성장하는8.9%의 CAGR2026년에서 2033년까지의 예측 기간.

- 북미 토양 건강 시장은 농업, 원예, 조경 및 임업과 같은 분야의 토양 건강 솔루션의 증가 활용에 의해 구동되는 일관성있는 성장을 경험하고 있습니다. 이 솔루션은 토양 부족을 강화하고 영양 유지를 개선하고 지속 가능한 토지 관리 관행을 지원합니다.

- 토양 개정 기술, 정립 기술 및 제품 효능의 지속적인 발전은, 개량한 품질 규격과 더불어, 작물 생산력 증진, 토양 구제 및 정밀도 농업을 포함하여 고성능 신청에 있는 혁신적인 토양 건강 제품의 광대한 채택을 촉진하고 있습니다. 토양 품질, 작물 수확량 및 장기 환경 지속 가능성 개선에 기여하고 있습니다.

- 친환경적이고 낮은 독성 농업 입력을 촉진하는 규제 프레임 워크는 고도화 된 환경 준수 요구 사항과 결합되어 토양 건강 솔루션을 전통적인 관행에 안전하고 지속 가능한 환경적 책임있는 대안으로 채택하는 데 중점을 둡니다.

북미 Soil 건강 시장 분석

- 북아메리카 토양 건강 시장은 직물, 종이, 수지, 약제, 화장품 및 물 처리를 포함하여 기업의 광범위를, 봉사합니다. Demand는 주로 강력한 Crosslinking 기능에 의해 구동되며 특수 및 고성능 화학 제형의 중요한 중간 역할을합니다.

- 북아메리카 Soil 건강 시장은 직물, 종이, 수지, 약제, 화장품 및 물 처리를 포함하여 유사한 분야에 caters. 그것의 채택은 강한 기능적인 재산에 의해 연료를 공급하고 특기와 성과 화학물질 신청에 있는 중간물로 그것의 중요성.

- 2025년에, 토양 증진 제품 세그먼트는 수지, 접착제 및 서류상 처리 화학물질 생성에 있는 그것의 광대한 사용으로 88.92% 몫을 가진 북아메리카 토양 건강 시장을 지배하기 위하여 계획됩니다. 대량 생산에 있는 대규모 산업 가동 및 비용 효율성에 있는 실질적 수요에서 세그먼트 이익은, 다른 급료에 선호한 선택을 만듭니다.

- AI-enabled 토양 모니터링 시스템, 자동화 관개 및 실시간 영양 분석과 같은 첨단 기술의 채택은 가동 효율을 높이고 상업 및 산업 농업 응용 분야에서 시장 성장을 지원합니다.

- 미국은 2025년 글로벌 북미 토양 건강 시장으로, 정밀 농업 기술의 광범위한 채택, 연구 및 개발의 강력한 투자로 인해 2025년 글로벌 북미 토양 보건 시장을 지배했습니다.

- 캐나다는 지속 가능한 농업을 촉진하는 토양 연구 및 진보적 인 정책을 위해 정부 기금을 늘리고, 향후 몇 년 동안 북미 토양 건강 시장에서 급속한 속도로 성장할 것으로 예상됩니다.

- 지속 가능한 농업 이니셔티브의 지속 가능한 정부 정책, 인프라 개발 및 투자는 고급 토양 건강 솔루션의 지속적인 채택, 업계의 장기 성장 전망 강화.

보고서 범위 및 북미 토양 건강 시장 세그먼트

| 관련 기사 | 북미 Soil 건강 시장 통찰력 |

| Segments 적용 |

|

| 국가 덮음 |

|

| 핵심 시장 선수 |

|

| 시장 기회 |

|

| Value 추가 데이터 Infosets | 시장 가치, 성장률, 시장 세그먼트, 지리적 적용, 시장 플레이어 및 시장 시나리오와 같은 시장 통찰력 외에도 데이터 브리지 시장 연구 팀은 심층적 인 전문가 분석, 수입 / 수출 분석, 가격 분석, 생산 소비 분석 및 pestle 분석이 포함됩니다. |

북아메리카 Soil 건강 시장 동향

"스마트 농업, 토양 관리 및 정밀 농업 생태계와 통합·

- Soil 건강 솔루션은 점점 더 스마트 농업 환경에 통합되어 작물 생산성, 영양 최적화 및 지속 가능한 토지 관리를 지원합니다. 이 솔루션은 일관된 토양 모니터링, amendments의 정밀 응용 및 농업의 Industry 4.0 원칙과 일치하는 데이터 중심 결정.

- 토양 처리 및 저장 시설, 토양 개정 및 수분 유지, 영양 안정화 및 토양 구조 개선, 처리 효율, 저장 내구성 및 다운스트림 응용 신뢰성 강화에 도움.

- 정밀 농업 장비의 토양 건강 제품의 성장 채택, 제어 관개 시스템, 및 자동화 된 필드 모니터링 플랫폼은 영양 전달을 개선하여 대규모 농업 효율성을 지원하며, 낭비를 줄이고 농작물 운영을 통해 장기 토양 지속 가능성을 홍보합니다.

Instance를 위해,

- 2025년 1월, 고급 토양 개정 기술은 자동화된 관개 및 현장 모니터링 시스템으로 점점 통합되었습니다. 이 시스템은 실시간 토양 영양 센서 및 디지털 분석 플랫폼과 결합하여 농업 운영 전반에 걸쳐 운영 효율, 일관성 및 지속 가능성, 토양 건강 솔루션의 역할 강조 다음 세대 농촌 생태계.

- 최근 산업 발전은 고성능 농업 및 정밀 농업 응용 분야에서 특수 토양 조절기, 미생물 inoculants 및 humic 기반 제품의 채택을 나타냅니다. 기존의 농업 응용 분야를 넘어 토양 건강 솔루션의 성장의 중요성을 강화하는 지속 가능성 요구 사항 및 데이터 중심 농업 관행 확대.

북아메리카 토양 건강 시장 역학

관련 기사

"농업 현대화 및 성능 주도 토양 솔루션 요구 사항·

- 글로벌 농업 부문은 농작물 생산, 원예, 조경 및 임업 분야의 복잡한 성능 요구 사항에 의해 구동되는 고급 토양 건강 솔루션의 가속 채택을 목격하고 있습니다. 농부와 농부는 토양 구조, 영양 유지, 물 보유 능력 및 장기 불임을 강화하는 능력에 대한 이러한 솔루션을 우선화합니다. 농업 공정은 고효율, 수율 일관성, 지속 가능성, 수요가 최적화 된 영양 전달, 향상된 작물 성능 및 환경 책임 관행을 지원하는 토양 개정을 위해 성장하고 있습니다.

- 농업 현대화 이니셔티브 내에서 토양 건강 제품의 확장 역할은 혁신을 위해 역동적 인 환경을 만들고, 제품 정립, 응용 다양성 및 정밀 농업 장비와의 호환성을 선도합니다. 이 수요 중심의 이동에 대한 응답으로 제조업체는 humic 기반 개정, 바이오 자극제 및 성능 향상 비료를 포함한 특정 작물 유형, 토양 조건 및 기후 영역에 대한 맞춤형 토양 솔루션 개발을 투자하고 있습니다.

- 이 혁신은 현대 농업의 운영 요구에 의해 크게 구동되며 다양한 분야의 조건과 규제 요구 사항에 따라 신뢰할 수 있는 토양 솔루션을 필요로 합니다. 농업 및 농업 사업은 발전, 비료 및 토지 관리 워크플로우로 고급 토양 건강 제품을 통합하기 위해 계속되고, 이 순간은 공급자 투자 전략에 영향을 미치지 만 토양 건강 솔루션의 역할도 지속 가능, 고수도 및 품질 중심의 농업 생산의 중요한 역할을 강화합니다.

Instance를 위해,

- 9 월 2023에서 농업 보고서는 토양 구조, 영양 가용성 및 물 보존을 개선하기위한 고급 원추적 및 현장 작물 작업에 대한 humic 및 미생물 토양 개정의 채택을 강조했습니다. 엄격한 환경 기준을 충족하면서.

- 2024 년 2 월 현재 지역 통찰력은 유럽 전역의 농장이 지속 가능한 생산 관행을 지원하기 위해 바이오 자극제 및 영양소 풍부한 토양 조절기의 사용을 강화하고 더 높은 환경 영향으로 기존 화학 비료에 의존도를 줄일 수 있음을 나타냅니다.

- 2월 2025일, 아시아 태평양의 발전은 유성산, 유기 개정, 미생물학, 미생물학, 대규모 농업, 정밀 농업 및 지속 가능한 토지 관리 이니셔티브를 포함한 특수 토양 건강 제품에 대한 투자를 강조했다.

- 글로벌 농업 분야의 고급 토양 건강 솔루션의 성장 채택은 진화 성능, 효율성 및 지속 가능성 요구와 일치하여 다기능 제품으로 향상된 중요성을 강조합니다. 농업은 더 높은 품질의 출력, 제어 된 영양 전달 및 최적화 된 토양 관리로 발전하기 위해 이러한 솔루션의 기능적 능력은 개선 된 작물 수확량, 토양 불임 및 장기 토지 생산성의 중요한 활성화자 역할을합니다.

스트레인트/Challenge

“Soil Health Solutions의 Harmonized Global Regulatory Framework의 부족”

- 토양 개정 제조, 응용 프로그램 및 취급에 따라 규제 요구 사항이 크게 다르기 때문에 오염 된 글로벌 규정의 부재는 북미 토양 건강 시장의 주목할만한 도전을 제시합니다.

- 규제 당국은 제품 구성, 허용 활성 성분 제한, 환경 준수, 라벨링, 운송 및 폐기물 관리와 관련된 다양한 표준을 적용합니다. 이 규제 파편은 토양 건강 솔루션 제조업체 및 다운스트림 농업 사용자를 준수하여 정립, 문서, 안전 프로토콜 및 각 시장의 준수 전략을 수정하고 운영 복잡성, 준수 비용 및 채택 시간을 증가시킵니다.

- 결과적으로, 회사는 토양 건강 제품 제조 및 배포에 대한 제약을 직면, 특히 크로스 국경 무역 및 다국적 공급망 농업, 원예, 조경 및 임업 응용 분야.

예를 들어,

- 2025년 말에, 아시아와 유럽의 지역 환경 당국은 토양 조절기, humic 근거한 개정 및 미생물 inoculants를 위한 수락 필요조건을, 허용가능한 활동 성분 및 보고 의무에 있는 변이와 더불어, 표준화한 생산 및 수출 전략을 complicate하는 규제 inconsistencies 설명합니다.

- 5월 2025일, 신흥 시장에서 국가 및 지역 규제 기관은 기존 중앙 가이드라인을 넘어 엄격한 취급, 저장 및 운송 제한을 시행하고 토양 건강 솔루션 제조업체 및 유통 업체에 대한 임시 운영 중단을 창출하는 데 필요한 추가 승인 및 시행 기간 동안 물류 워크플로를 수정해야합니다.

- 글로벌 규제 프레임 워크의 부족은 북미 토양 건강 시장의 구조적 인 도전을 계속하고 표준화 된 생산, 유통 및 교차 국경 무역의 용이성을 제한하고 지역 별 준수 전략에 대한 필요성을 증가시킵니다.

북미 토양 건강 시장 범위

북아메리카 토양 건강 시장은 유형, 토양 유형, 기술, 신청, 최종 사용자, 배급 수로에 근거를 둔 6개의 세그먼트로 분할됩니다

이름 *

유형의 기초에, 시장은 Soil 증진 제품 및 시험 & 감시 제품으로 구분됩니다

2026년에, 토양 증진 제품 세그먼트는 북아메리카 토양 건강 시장을 지배하기 위하여 예상됩니다, 88.96%의 가장 높은 공유를 위한 회계는, 농업과 경작 신청의 광범위에 그것의 깊은 통합을 반영합니다. 이 지배는 주로 산업 급료 토양 개정, humic 근거한 제품 및 작물 생산, 정밀도 농업, 조경 및 땅 재활에 있는 생물 자극제의 광대한 사용에 의해 몰고, 대규모, 지속적인 신청이 토양 fertility, 양분 균형 및 작물 성과를 유지하기 위하여 근본적입니다. 신뢰할 수있는 영양 유지, 물 보유 용량 및 현장 규모에서 토양 조절 속성을 제공 할 수있는 능력은 농부와 농작물 농업 운영을 관리하는 agribusinesses를 선호하는 선택을 만듭니다.

또한, 테스트 및 모니터링 제품 세그먼트의 강력한 시장 위치는 대량의 비용 효율과 가용성에 의해 강화되며, 토양 생산성과 작물 결과를 비교하지 않고 운영 비용을 최적화하려는 대형 농업 사용자의 조달 전략으로 잘 정렬됩니다. 농업 및 원예 분야는 발전하고 신흥 경제를 통해 빠르게 확장하기 위해 계속되고, 표준화 된 고량 토양 건강 솔루션에 대한 수요는 견고하게 유지 될 것으로 예상됩니다.

이 지속된 수요는 다양한 토양 유형, 작물 주기 및 기후 조건을 가진 토양 증진 제품의 다양성 그리고 겸용성과 결합해, 2026년에 있는 북아메리카 토양 건강 시장에 1 차적인 수익 기여자로 산업 급료 세그먼트를 위치합니다.

Soil 유형

토양 유형의 기초에, 시장은 Alluvial 토양, 빨간 토양, Loams, 까만 토양, Arid 토양, 모래 토양, 실트 토양, 찰흙 토양, 황색 토양, 옆 토양, Saline/Alkaline 토양, Peat 토양, Chalky 토양 및 다른 사람으로 구분됩니다.

2026년에, Alluvial 토양 세그먼트는 북아메리카 토양 건강 시장을 지배할 것으로 예상됩니다, 그것의 우량한 성과 특성에 의해 몰아지고 진보된 농업과 땅 관리 신청의 맞은편에 강화된 기능적인 신뢰성. 토양의 모든 토양에 적합 한 토양 건강 솔루션은 향상된 영양 유지, 물 보정 용량 및 토양 구조 안정화, 정확한 토양 조절 및 일관된 작물 결과가 중요 한 응용 프로그램에 특히 적합. 이 속성은 정밀 농업, 고가치 원예, 특수 작물 생산 및 토지 재활 프로젝트의 채택을 크게 향상시킵니다. 최적화 된 토양 성능은 직접 향상된 작물 수확량, 지속 가능성 및 자원 효율성으로 번역합니다.

또한 Alluvial Soils 세그먼트의 강력한 시장 위치는 엄격한 규제 및 agronomic 표준을 가진 일관된 품질 및 정렬에 의해 강화됩니다. 농부와 농부는 점점 토양 안전, 환경 스튜어드십 및 공정 투명성과 관련된 진화 요구 사항을 충족하기 위해 알레르기 토양 솔루션을 선호합니다. 농업 관행은 성능 중심, 고가치 재배를 향해 계속 이동, alluvial 토양에 대한 높은 품질의 토양 건강 솔루션에 대한 수요는 견고하게 유지 될 것으로 예상되며, 2026 년 북미 토양 보건 시장에서이 부문의 지배력을 높이는 것으로 예상됩니다.

By 기술

기술 기반에, 시장은 협약 토양 관리, 통합 토양 비료 관리 (ISFM), 정밀 토양 건강 관리, 재생 농업 연습, 다른 사람으로 구분됩니다

2026년에, 협약 토양 관리 세그먼트는 북아메리카 토양 건강 시장을 지배하기 위하여 예상됩니다, 30.98%의 가장 높은 공유를 위해 회계, 현대 농업과 땅 관리 필요조건을 가진 그것의 우량한 가동 효율성 그리고 강한 정렬에 의해 모는. 이 관리 접근은 더 나은 양분 납품, 일관된 토양 조절 및 예측 가능한 작물 outcomes를 가능하게 하고, 특히 믿을 수 있고 표준화한 토양 증진 해결책을 요구하는 신청을 위해 잘 적응시켰습니다. 기존 또는 ad-hoc 토양 관행에 비해 기존 관리 기술은 토양 처리를위한 제어 프레임 워크를 제공, 감소 된 가변성 및 최적화 된 필드 성능과 안정, 대규모 재배 지원.

또한 Regenerative Agriculture Practices 세그먼트의 강력한 시장 위치는 향상된 운영 안전, 비용 효율, 환경 및 지속 가능성 표준에 대한 준수에 의해 강화되고 토양 솔루션 제공 업체에 대한 점점 더 중요한 역할을합니다. 이 접근법은 위험한 화학 입력에 대한 신뢰성을 감소시키고, 낮은 환경 영향을 지원하며 엄격한 지역 규정을 준수 할 수 있습니다. 토양 건강 솔루션의 글로벌 수요는 작물 생산, 원예, 조경 및 정밀 농업 응용 분야, 농부 및 농업 사업이 점점 늘어나고 있으며 지속 가능한 방법을 채택하고 2026 년에 시장에서 선도적 인 위치를 견고화합니다.

이름 * 제품 설명

응용 프로그램의 기초에, 시장은 Crop Soil 및 Non-Crop Soil로 구분됩니다. Crop Soil은 Cereals & Grains, Oilseeds & Pulses, Fruits & Vegetables, Commercial Crops, Plantation Crops 및 기타 응용 프로그램에 의해 더 하위 보완됩니다.

2026년에, 크롭 솔 세그먼트는 시장, 농업과 땅 관리 신청의 광범위의 맞은편에 그것의 다양성 그리고 실제적인 이점에 의해 모는 71.41%의 가장 높은 몫을 위해 회계하는 예상됩니다. Crop 토양 솔루션은 특히 작물 생산, 원예 및 고가치 특수 작물의 요구 사항에 맞게 정밀한 응용 프로그램에 대한 취급, 안전한 저장 특성 및 적합성의 용이성으로 인해 널리 선호되며 제어 된 사용 및 오염 방지가 중요합니다.

또한 Crop Soil 세그먼트의 강력한 시장 위치는 개발 및 신흥 시장에서 원활한 배포 및 조달을 가능하게하는 광범위한 가용성 및 비용 효율적인 생산에 의해 강화됩니다. 농부와 농부들은 저장, 운송 및 규제 준수를 단순화하는 표준화 된 토양 제품 형식에 점점 의존합니다. 제품 품질과 성능을 보장합니다. 농업 분야가 편리하고 신뢰할 수 있고 고형 토양 건강 솔루션으로 인해 Crop Soil 세그먼트는 2026 년 북미 토양 건강 시장 내의 주요 시장 위치를 유지할 것으로 예상됩니다.

End-User에 의해

End-User의 기초에, 시장은 농부 및 재배자, Agribusiness 기업, Landscaping & Forestry 기업, 정부 및 규제 기관, 연구소, 대학 및 기타로 구분됩니다.

2026년, 농부 및 재배자 부문은 52.32%의 가장 높은 점유율을 차지하는 시장을 지배할 것으로 예상되며 토양 불임, 작물 생산성 및 현장 성능 개선에 광범위한 응용 프로그램에 의해 구동됩니다. 고급 토양 건강 솔루션은 영양 유지, 물 보정 용량 및 토양 구조 안정성 강화에 중요한 역할을하며 여러 농업 및 원추적 가치 사슬 전반에 필수적인 역할을합니다.

또한, 가장 빠르게 성장하는 Agribusiness 기업 세그먼트는 특수 토양 개정, 바이오 자극제, 특히 정밀 농업, 고가 작물 생산 및 대규모 농업 운영에 대한 강한 수요에 의해 강화됩니다. 이 토양 건강 솔루션은 토양 성능을 향상시키고 효율적이고 비용 효율적이며 지속 가능한 경작 관행을 가능하게합니다. 농업 부문은 수율 최적화, 토양 지속 가능성 및 운영 신뢰성에 중점을두고 있으며이 부문은 2026 년 북미 토양 보건 시장에서 주요 성장 드라이버를 유지 할 것으로 예상됩니다.

유통 채널

유통 채널의 기초에, 시장은 직접 판매 및 애프터 마켓으로 구분됩니다.

2026년에, 직접 판매 세그먼트는 작물 생산, 원예 및 토양 조절 신청의 맞은편에 그것의 넓은 이용에 의해 지원되는 70.19%의 가장 높은 몫을 위해 시장에 지배할 것으로 예상됩니다. 이 세그먼트의 토양 건강 솔루션은 토양 불임, 영양 유지 및 작물 탄력을 강화하는 데 중요한 역할을하며 대규모 농업 운영 및 고농업 환경에서 선호되는 선택을합니다.

또한, 가장 빠르게 성장하는 애프터 마켓 세그먼트는 기존 농업 관행 및 장비와 고급 토양 개정의 우수한 효율성, 안정성 및 호환성에 의해 강화되며, 다양한 기후 및 토양 조건 하에서 일관된 성능을 보장합니다. 수요가 지속적으로 안정적이고 높은 성능, 지속 가능한 토양 건강 솔루션으로 여러 농업 부문에서, 이 세그먼트는 2026 년에 선도적 인 시장 점유율을 유지하면서 강력한 채택을 지속 할 것으로 예상됩니다.

미국 북아메리카 토양 건강 시장 분석

- 2025년 미국은 북미 토양 건강 시장의 가장 큰 점유율을 나타내며 글로벌 수요의 79.01%를 차지합니다. 8.7%의 계획된 CAGR로, 성장은 급속한 농업 현대화에 의해 몰고, 높 가치 작물 생산을 확장하고, 정밀도 농업 기술의 채택을 증가하고, 각종 농업 신청을 통하여 토양 증진 해결책을 위한 상승 수요.

- 농업 인프라 개선, 지원 정부 정책 및 지속 가능한 농업 관행 및 고급 토양 관리 기술에 대한 투자 증가의 지역 이점. 작물 생산, 원예, 토지 재활 및 특수 농업의 최종 용도를 확장하여 강력한 시장 침투와 장기적인 성장 잠재력을 지원합니다.

캐나다 북아메리카 토양 건강 시장 국가 분석

캐나다 북아메리카 토양 건강 시장은 지속적으로 성장하고, 현대 농업 관행에 의해 역행되고, 환경 수락을 강조하고, 지속 가능한 토양 증진 제품을 위한 수요. 환경 친화적인과 낮은 충격 토양 개정에 초점 증가는 작물 생산, 원예 및 임업 신청을 통하여 채택을 강화하고 있습니다.

북미 Soil 건강 시장 점유율

Soil Health는 주로 잘 설립 된 회사에 의해 주도됩니다.

- BASF (독일)

- Bayer AG (독일)

- Corteva (미국)

- Mosaic India (인도)

- UPL (인도)

- FMC Corporation (미국)

- Syngenta 크롭 보호 AG (스위스)

- 지구광학 (미국)

- Miraterra Technologies 주식회사 (미국)

- 소일 스카우트 Oy (핀란드)

- 스티븐스 워터 모니터링 시스템 Inc. (미국)

- METER (미국)

- Campbell Scientific, Inc. (미국)

- Sentek Technologies (호주)

- Tecsoil, Inc. (미국, 견적; 확인)

- Nutrien Ag Solutions, Inc. (캐나다)

- ICL (이스라엘)

- CropX Inc. (이스라엘)

- AgroCares (네덜란드)

- Soilwiz (영국/유럽)

- Growindigo / Indigo Ag (미국)

- Langley 비료 (미국)

- Humintech (독일)

- Coromandel International Ltd. (인도)

- Evonik (독일)

- ADM (Archer Daniels Midland Company) (미국)

- HUMA GRO (미국)

- Scotts Company LLC (미국)

북미 Soil Health Market의 최신 개발

- 10월 2025일, Multichem Specialities Private Limited는 업계 아웃룩 매거진에 의해 상위 10 개 특수 화학 유통 업체 중 하나로 인정되었으며, 특수 화학 분야의 품질, 혁신 및 신뢰할 수있는 서비스에 대한 헌신을 강조합니다. 7월 2025일, 회사는 또한 Breach Candy Hospital Trust와 공동으로 혈액 기부 드라이브를 조직하고, 직원과 지역 사회는 의료 이니셔티브를 지원합니다.

- 2월 2024일, Multichem Specialities Private Limited는 Vitafoods India에 참여하여 고객 및 파트너와 함께 참여하면서 nutraceuticals 및 특수 성분 부문의 존재를 강화하여 화학 솔루션의 확장 포트폴리오를 전시했습니다.

- 10월 2024일, 오토켐리 Pvt. Ltd.는 제약, 연구, 산업 분야의 존재를 강화하는 고순도 실험실 화학물질 및 시약의 포트폴리오를 확장했습니다. 이 회사는 또한 그것의 배급 네트워크를 강화하고 인도와 국제적인 시장의 맞은편에 성장 수요를 만나는 공급망 기능을 공급했습니다.

- 7월 2024일, 오스미피프(주)는 지역 병원과 협력하여 혈액 기부 및 건강 인식 드라이브를 조직하여 사회 복지 및 사회적 책임 이니셔티브에 대한 회사의 약속을 반영합니다.

- 3월 2025일 옥스포드랩 Fine Chem LLP는 친환경 포장 솔루션과 생산 및 유통 공정에 최적화된 폐기물 관리 관행을 구현하여 지속적이고 책임있는 화학 제조에 대한 회사의 약속을 강화했습니다.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 소개

1.1 스튜디오의 활동

1.2 시장 결정

1.3 전망

1.4 제한

1.5 시장 덮개

2 시장 세그먼트

2.1 시장 덮개

2.2 GEOGRAPHICAL 가스

2.3 STUDY에 대한 년

2.4 치료 및 포장

2.5 DBMR TRIPOD 자료 가변 모델

2.6 MULTIVARIATE 모형

2.7 중요한 의견 지도를 가진 PRIMARY INTERVIEWS

2.8 DBMR 시장 위치

2.9 DBMR VENDOR 샤인 분석

2.1 MARKET END 사용자 커버리지 GRID

2.11 증권

2.12 소개

3 독점 요약

4 프리미엄 INSIGHTS

4.1 포터의 FIVE FORCES

4.1.1 새로운 범위의 THREAT – 형태

4.1.1.1 자본 요구 – 모더레이트

4.1.1.2 제품 지식 - 높은 모더레이트

4.1.1.3 기술 지식 – 높은

4.1.1.4 고객 관계 – 높은

4.1.1.5 애플리케이션 및 기술에 대한 액세스 – 모더레이트

4.1.2 SUBSTITUTES의 THREAT – MODERATE

4.1.2.1 비용 – 높음

4.1.2.2 성능 – 모더레이트

4.1.2.3 가용성 – 높은

4.1.2.4 기술 지식 – 낮은 모더레이트

4.1.2.5 내구성 – 낮은

4.1.3 구매자의 폭동 전력 - 높이에 따라

4.1.3.1 공급자와 관련있는 구매자 수 – High

4.1.3.2 제품 차별화 – 모더레이트

4.1.3.3 앞으로 통합의 위협 – 낮은

4.1.3.4 구매자 볼륨 – 높은

4.1.4 스피커의 풍력 – MODERATE

4.1.4.1 Supplier Concentration – 높은 모더레이트

4.1.4.2 Buyer Switching Cost to Other 공급 업체 - 모더레이트

4.1.4.3 백워드 통합의 위협 – 낮은 모더레이트

4.1.5 경쟁적 인 RIVALRY 인더스트리 – HIGH

4.1.5.1 산업 집중 – 모더레이트

4.1.5.2 산업 성장률 – 높은

4.1.5.3 제품 차별화 – 모더레이트

4.1.6 STRATEGIC 임시 직원

4.2 브랜드

4.3 소비자 구매 BEHAVIOUR

4.3.1 그룹 1: LARGE 상업 & CORPORATE 팔기 OPERATIONS

4.3.2 그룹 2: MEDIUM-TO-LARGE FARMERS 및 AGRIBUSINESS CLIENTS의 장점

4.3.3 그룹 3: COST-CONSCIOUS 상업적인 팔러

4.3.4 그룹 4: SMALLHOLDER와 TRADITIONAL 팔러

4.3.5 그룹 5 : INPUT-DEPENDENT 및 하위 구매자

4.3.6 그룹 6 : SPECIALIZED, HIGH-VALUE CROP GROWERS 및 이노베이터

4.3.7 STRATEGIC 인치

4.4 회사 생산 능력 분석

4.5 윤활 분석

4.5.1 NITROGEN-FIXING BACTERIA의 가격

4.5.2 PHOSPHATE-SOLUBILIZING MICROORGANISMS

4.6 공급 사슬 분석

4.6.1 전망

4.6.2 논리 COST SCENARIO

4.6.2.1 LOGISTICS 서비스 제공의 중요성

4.7 VALUE CHAIN ANALYSIS – NORTH AMERICA SOIL HEALTH 마켓

4.7.1 RAW 물자 저장 & 입력 발전기

4.7.2 가공 & 형성

4.7.3 품질 관리, 인증 및 공장 준수

4.7.4 배부 및 공급 사슬

4.7.5 신청, 시험 & 감시자 (끝 사용)

4.7.6 FEEDBACK LOOP & VALUE 정보

4.7.7 VALUE 차 INSIGHT

4.8 공급 사슬 분석 – NORTH AMERICA SOIL HEALTH 시장

4.8.1 핵심 공급 CHAIN STAGES (빠른 + 열쇠 교류)

4.8.1.1 원료 소싱

4.8.1.2 가공 및 정립

4.8.1.3 품질 관리 & 수락

4.8.1.4 유통 및 물류

4.8.1.5 소매 및 자문

4.8.1.6 끝 사용 & 감시

4.8.2 열쇠 통제 & BOTTLENECKS

4.8.2.1 물류 및 지속 가능 배송

4.8.2.2 생물학을 위한 찬 사슬 & 선반 생활

4.8.2.3 원료 계절 및 feedstock 품질 —

4.8.2.4 규제 파편

4.8.2.5 광물 공급에 있는 농도 & 기질 노출

4.8.3 상호 및 상업 RISKS

4.8.4 케이블

4.8.4.1 공공 프로그램 및 조달

4.8.4.2 디지털 플랫폼 및 물류 집계

4.8.4.3 원형 경제 feedstock 통합

4.8.4.4 Harmonized 기준 & MRV

4.8.5 STRATEGIC 기회

4.8.6 PRACTICAL RECOMMENDATIONS (SUPPLIERS, INVESTORS, POLICY MAKERS에 대한)

4.9 RAW 물자 덮개

4.9.1 ORGANIC 및 BIOMASS 자료

4.9.1.1 가축 관리: 민감성 유기 - 광물 복합체

4.9.2 CROP RESIDUES와 녹색 BIOMASS

4.9.3 호환 FEEDSTOCKS 및 안정된 ORGANIC MATTER

4.9.4 다른 탄소 물자

4.9.5 미크론과 전기 RAW 물자

4.9.6 GYPSUM 및 수퍼 미너

4.9.7 PHOSPHATE 바위와 부식 MINERALS

4.9.8 HUMIC 잠수함과 카본 배출

4.9.8.1 Leonardite, Lignite 및 Peat 자원

4.9.9 MICROBIAL와 생물학 RAW 물자

4.9.9.1 미생물 생물 자원과 발효 입력

4.9.10 CARRIER와 구조 물자

4.9.11 마린과 아쿠아틱 BIOMASS 결과

4.9.11.1 해초 및 Algal Feedstocks

SOIL TESTING 및 DIGITAL MONITORING에 대한 4.9.12 RAW 재료

4.9.12.1 화학 및 생물 분석 입력

4.9.13 전기와 감지기 물자

4.9.14 STRATEGIC IMPLICATIONS 및 계약

4.1 기술 이점

4.10.1 RAW 물자 SOURCING와 특성에 있는 기술 이점

4.10.2 수동 조작 기술

4.10.3 ORGANIC-MINERAL 및 CARBON-BASED INPUTS에 있는 물자 설치

4.10.4 HUMIC 잠수의 진화

4.10.5 품질 관리, AUTOMATION 및 DIGITAL 관리

4.10.6 포장, 안정성 및 물류 기술

4.10.7 스마트 물류 및 TRACEABILITY 시스템

4.10.8 고객 납품, PRECISION 신청, 그리고 FEEDBACK LOOPS

4.10.9 DATA-ENABLED 광고 및 지속적인 개선

4.10.10 STRATEGIC IMPLICATIONS 및 계약

4.11 VENDOR 선택 CRITERIA

4.11.1 RAW 물자 VENDOR CREDIBILITY의 첫번째 여과기로

4.11.2 제조 능력 및 가공 능력

4.11.3 과학적인 성과의 측정으로 과학

4.11.4 공장 독서 및 STEWARDSHIP DISCIPLINE

4.11.5 SUPPLY CHAIN 신뢰와 신뢰성

4.11.6DIGITAL 수용량, DATA 보장, 그리고 VALUE 우수한

4.11.7 FINANCIAL STRENGTH, UNIT ECONOMICS 및 실제 효율성

4.11.8 STRATEGIC ALIGNMENT 및 LONG-TERM PARTNERSHIP 밸브

4.11.9 조건: LONG-TERM VALUE SAFEGUARD로 VENDOR 선택

5 시장의 TARIFFS & IMPACT

5.1 CURRENT TARIFF RATE (S) TOP-5 마켓

5.1.1 OUTLOOK: LOCAL 생산 VS 신뢰성

5.1.2 베니어 선택 CRITERIA DYNAMICS

공급에 5.1.3 IMPACT

5.1.3.1 RAW 자료 처리

5.1.3.2 관리 및 생산

5.1.3.3 로직 및 분산

5.1.3.4 가격 변동 및 시장 위치

5.1.4 산업 부속: 직업적인 운동

5.1.4.1 SUPPLY 차광

5.1.4.2 가입 기능 ESTABLISHMENTS

가격에 5.1.5 MPACT

5.1.6 공장 설립

5.1.7 전기 부식

5.1.8 무역 파트너 BETWEEN 국가

5.1.8.1 무료 거래 축하

5.1.9 모든 보증

5.1.9.1 STATUS ACCREDITATION (MFTN 포함)

5.1.9.2 BOOST PRODUCTION OUTPUTS에 기초한 사기

5.1.9.3 특별한 ECONOMIC ZONES/산업 공원

6개의 책임

6.1 공장 FRAMEWORK COVERAGE – MACRO 및 MICRO 분석

6.1.1 제품 코드 – CLASSIFICATION LOGIC & COMPLIANCE CONSEQUENCES

6.1.2 인증 표준 - 시장 접근 및 품질 관리

6.1.3 안전 표준 – OPERATIONAL 위험 관리

6.1.3.1 물자 취급 & 저장 – DETAILED ANALYSIS

6.1.3.2 운송 및 운송 – 공장 거래

6.1.3.3 위험 식별 – 위험 관리 및 책임

6.1.4 공장 성과 & 감시자

6.1.5 이산화탄소에 공장 IMPACT

6.1.6 공장 끝 & 미래 OUTLOOK

6.1.7 상표를 위한 STRATEGIC IMPLICATIONS

7 시장 전망

7.1 운전사

7.1.1 REGENERATIVE AGRICULTURE AND SUSTAINABLE FARMING PRACTICES의 도입

7.1.2 PRECISION SOIL MONITORING 및 DIGITAL AGRICULTURE TECHNOLOGIES의 분해

7.1.3 GOVERNMENT POLICIES와 소비자 봉사 SUSTAINABLE 음식 체계

7.2 수익

7.2.1 높은 COST 및 제한된 ACCESS는 부식 시험과 모난 성과에 도달합니다

7.2.2 INTERPRET SOIL HEALTH DATA에 제한된 팔러 AWARENESS와 기술 능력

7.3 기회

7.3.1 SOIL CARBON과 CLIMATE FINANCE PROGRAMS의 에너지는 새로운 REVENUE STREAMS를 주름을 잡습니다

7.3.2 모니터링, 재PORTING, VERIFICATION (MRV) 시스템에 대한 슬러싱 필요

7.3.3 BIO-BASED 및 NATURE-BASED SOIL 개정의 전사

7.4 도전

7.4.1 위생과 위생에 있는 표준과 보충의 선반은 취급합니다

7.4.2 SCIENTIFIC VARIABILITY AND INCONSISTENT FIELD BIOLOGICAL SOIL 솔루션의 성능

8 NORTH AMERICA SOIL HEALTH 상표, 유형에 의하여

8.1 전망

8.2 SOIL 장비

8.3 시험 & 감시자 제품

8.4 NORTH AMERICA SOIL ENHANCEMENT 제품은 유형, 2018-2033에 의하여, 모래로 덮습니다

8.4.1 SOIL 개정

8.4.2 SOIL FERTILITY 인코더

8.4.3 생물학/MICROBIAL 해결책

8.4.4 SOIL 관제사

8.4.5 좌석

8.4.6 기타

8.5 NORTH AMERICA SOIL ENHANCEMENT 제품 SOIL HEALTH MARKET, TYPE, 2018-2033 (TONS)

8.6 NORTH AMERICA SOIL AMENDMENTS IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

8.6.1 ORGANIC 종료

8.6.2 INORGANIC 종료

8.7 NORTH AMERICA ORGANIC AMENDMENTSIN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

8.7.1 매뉴얼

8.7.2 비용

8.7.3 녹색 관리

8.7.4 비

8.7.5 기타

8.8 NORTH AMERICA INORGANIC AMENDMENTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.8.1 분당

8.8.2 검

8.8.3 중간 재산

8.8.4 기타

8.9 NORTH AMERICA SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

8.9.1 보일러

8.9.2 ORGANIC-MINERAL 비료

8.1 NORTH AMERICA BIOFERTILIZERS in SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

8.10.1 NITROGEN-축 BACTERIA

8.10.2 PHOSPHATE-SOLUBILIZING MICROORGANISMS

8.10.3 POTASH-MOBILIZING MICROORGANISMS

8.11 NORTH AMERICA ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

8.11.1 NPK-ENRICHED 유기 비료

8.11.2 COMPOST 기초 MINERAL는 제품을 위조했습니다

8.11.3 하드 코어 및 NPK BLENDS

8.12 북아메리카 NPK-ENRICHED ORGANIC FERTILIZERS in SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.12.1 호환 + NPK BLENDS

8.12.2 BIO-ORGANIC NPK 범위 / 파이프

8.12.3 액체 ORGANIC + NPK 형식

8.12.4 SLOW-RELEASE / 제어 모듈 ORGANIC-MINERAL NPKS

8.12.5 안전/CROP-SPECIFIC 안전 ORGANIC NPKS

8.13 NORTH AMERICA COMPOST-BASED MINERAL FORTIFIED PRODUCT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.13.1 BIO-COMPOST + 일반 블렌드

8.13.2 범위 구성 요소

8.13.3 MINERALS에 대한 VERMICOMPOST

8.13.4 CO-COMPOSTED 에너지 + 빠른 BLENDS

8.13.5 액체는 NUTRIENTS로 수출됩니다

8.14 NORTH AMERICA HUMIC는 유형, 2018-2033 (USD THOUSAND)에 의해, SOIL HEALTH MARKET에 있는 NPK BLENDS를 칩니다

8.14.1 HUMIC + NPK 태양 광

8.14.2 액체 HUMIC + NPK 형식

8.14.3 POTASSIUM HUMATE ENRICHED BLENDS에 대하여

8.14.4 높은 습도 FRACTION BLENDS

8.14.5 HUMIC + FULVIC + 중간 BLENDS

8.15 NORTH AMERICA BIOLOGICALS / SOIL HEALTH MARKET의 MICROBIAL 솔루션, TYPE, 2018-2033 (USD THOUSAND)

8.15.1 TRICHODERMA

8.15.2 BACILLUS 상품

8.15.3 MYCORRHIZAL FUNGI

8.15.4의 RHIZOBIA

8.15.5 기타

8.16 NORTH AMERICA SOIL CONDITIONERS (ORGANIC) IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

8.16.1 우주

8.16.2 밀봉된 연장

8.16.3 주파수 영역

8.16.4 POTASSIUM HUMATE는 BLENDS를 암호로 합니다

8.16.5 HUMIC + FULVIC + 중간 BLENDS

8.16.6 높은 HUMIC 특징 BLENDS

8.16.7 액체 HUMIC + NPK 형식

8.17 NORTH AMERICA SOIL ENHANCEMENT SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

8.17.1 아시아 수출

8.17.2 북아메리카

8.17.3 유로

8.17.4 남쪽 AMERICA

8.17.5 미크론 동 & AFRICA

8.18 NORTH AMERICA SOIL ENHANCEMENT SOIL HEALTH MARKET, REGION, 2018-2033 (TONS)의 제품

8.19 NORTH AMERICA 시험 & SOIL HEALTH MARKET에 있는 모는 제품, 유형에 의하여, 2018-2033 (USD THOUSAND)

8.19.1 SOIL 시험 장비

8.19.2 LABORATORY ANALYTICAL SOLUTIONS (생물 분석)

8.19.3 디지털 및 레모터링

8.2 NORTH AMERICA TESTING & SOIL HEALTH MARKET의 MONITORING 제품, TYPE, 2018-2033 (THOUSAND UNITS)

8.21 NORTH AMERICA SOIL TESTING KITS IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

8.21.1 PH 키

8.21.2 NUTRIENT 시험 장비

8.22 NORTH AMERICA DIGITAL AND REMOTE MONITORING IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

8.22.1 IOT 감지기

8.22.2 REMOTE 센서 및 DRONES

8.22.3 GIS 및 MAPPING 공구

8.23 NORTH AMERICA 시험 & 연료 시장에 있는 모난 제품, REGION에 의하여, 2018-2033 (USD THOUSAND)

8.23.1 아시아 수출

8.23.2 북아메리카

8.23.3 유로

8.23.4 남쪽 AMERICA

8.23.5 미들 이스트 & AFRICA

8.24 NORTH AMERICA 시험 & 연료 시장에 있는 모난 제품, REGION에 의하여, 2018-2033 (THOUSAND UNITS)

9 NORTH AMERICA SOIL HEALTH 시장, SOIL 유형에 의하여

9.1 전망

9.2 모든 위생

9.3 빨간 기름

9.4 라운지

9.5 블랙 오일

9.6 ARID 오일

9.7 샌디 SOILS

9.8 실리콘

9.9 종류 SOILS

9.1 황색 SOILS

9.11 라테 SOILS

9.12 SALINE/ALKALINE 기름

9.13 PEAT 오일

9.14 차크 SOILS

9.15 외

9.16 NORTH AMERICA ALLUVIAL SOILS IN SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

9.16.1 아시아 수출

9.16.2 북아메리카

9.16.3 유로

9.16.4 SOUTH 아메리카

9.16.5 미크론 동쪽 & AFRICA

9.17 NORTH AMERICA RED SOILS IN SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

9.17.1 아시아 수출

9.17.2 북아메리카

9.17.3 유로

9.17.4 남쪽 AMERICA

9.17.5 미들 이스트 & AFRICA

9.18 NORTH AMERICA LOAMS, REGION에 의해, 2018-2033 (USD THOUSAND)

9.18.1 아시아 수출

9.18.2 북아메리카

9.18.3 유로

9.18.4 남쪽 AMERICA

9.18.5 미들 이스트 & AFRICA

9.19 NORTH AMERICA BLACK SOILS in SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

9.19.1 아시아-파커

9.19.2 북아메리카

9.19.3 유로

9.19.4 SOUTH 아메리카

9.19.5 미들 이스트 & AFRICA

9.2 NORTH AMERICA ARID SOILS in SOIL HEALTH MARKET, REGION, 2018-2033 (미들랜드 달러)

9.20.1 아시아 수출

9.20.2 북아메리카

9.20.3 유로

9.20.4 SOUTH 아메리카

9.20.5 미들 이스트 & AFRICA

9.21 NORTH AMERICA SANDY SOILS IN SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)에 의해

9.21.1 아시아 수출

9.21.2 북아메리카

9.21.3 유로

9.21.4 사우스 캐롤라이나

9.21.5 미들 이스트 & AFRICA

9.22 NORTH AMERICA SILT SOILS는, 2018-2033 (USD THOUSAND)로, 시장에 내놓습니다

9.22.1 아시아 수출

9.22.2 북아메리카

9.22.3 유로

9.22.4 SOUTH 아메리카

9.22.5 미들 이스트 & AFRICA

9.23 NORTH AMERICA CLAY SOILS IN SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)에 의해

9.23.1 아시아 수출

9.23.2 북아메리카

9.23.3 유로

9.23.4 SOUTH 아메리카

9.23.5 미들 이스트 & AFRICA

9.24 NORTH AMERICA YELLOW SOILS in SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

9.24.1 아시아 수출

9.24.2 북아메리카

9.24.3 유로

9.24.4 SOUTH 아메리카

9.24.5 미들 이스트 & AFRICA

9.25 NORTH AMERICA LATERITE SOILS in SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

9.25.1 아시아 수출

9.25.2 북아메리카

9.25.3 유로

9.25.4 SOUTH 아메리카

9.25.5 미들 이스트 & AFRICA

9.26 NORTH AMERICA SALINE/ALKALINE SOILS IN SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

9.26.1 아시아 수출

9.26.2 북아메리카

9.26.3 유로

9.26.4 SOUTH 아메리카

9.26.5 미들 이스트 & AFRICA

9.27 NORTH AMERICA PEAT SOILS in SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

9.27.1 아시아 수출

9.27.2 북아메리카

7.3 유로

9.27.4 SOUTH 아메리카

9.27.5 미들 이스트 & AFRICA

9.28 NORTH AMERICA CHALKY SOILS in SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

9.28.1 아시아 수출

9.28.2 북아메리카

9.28.3 유로

9.28.4 SOUTH 아메리카

9.28.5 미들 이스트 & AFRICA

9.29 NORTH AMERICA 다른, REGION에 의해, 2018-2033 (USD THOUSAND)

9.29.1 아시아 수출

9.29 북아메리카

9.29.3 유로

9.29.4 SOUTH 아메리카

9.29.5 미들 이스트 & AFRICA

10 NORTH AMERICA SOIL HEALTH 시장, 기술로

10.1 전망

10.2 CONVENTIONAL SOIL 관리

10.3 INTEGRATED SOIL FERTILITY 관리 (ISFM)

10.4 PRECISION SOIL 건강 관리

10.5 REGENERATIVE 장비

10.6 기타

10.7 NORTH AMERICA CONVENTIONAL SOIL MANAGEMENT IN SOIL HEALTH MARKET, 2018-2033 (USD THOUSAND)에 의해

10.7.1 아시아 수출

10.7.2 북아메리카

10.7.3 유로

10.7.4 남쪽 AMERICA

10.7.5 미크론 동 & AFRICA

10.8 NORTH AMERICA INTEGRATED SOIL FERTILITY MANAGEMENT (ISFM) IN SOIL HEALTH MARKET, 2018-2033 (USD THOUSAND)

10.8.1 아시아 수출

10.8.2 북아메리카

10.8.3 유로

10.8.4 남쪽 AMERICA

10.8.5 미크론 동 & AFRICA

10.9 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, 기술, 2018-2033 (USD THOUSAND)

10.9.1 REMOTE 센서 및 DRONES

10.9.2 VARIABLE RATE 기술 (VRT)

10.9.3 GPS & GIS 신청

10.1 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, 2018-2033 (USD THOUSAND)

10.10.1 아시아 수출

10.10.2 북아메리카

10.10.3 유로

10.10.4 남쪽 AMERICA

10.10.5 미들 이스트 & AFRICA

10.11 NORTH AMERICA REGENERATIVE AGRICULTURE PRACTICES IN SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

10.11.1 GPS 및 GIS MAPPING

10.11.2 가변 비율 기술 (VRT)

10.11.3 REMOTE 센서 및 다이어

10.12 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)

10.12.1 아시아 수출

10.12.2 북아메리카

10.12.3 유로

10.12.4 남쪽 AMERICA

10.12.5 미들 이스트 & AFRICA

10.13 NORTH AMERICA 다른, REGION에 의해, 2018-2033 (USD THOUSAND)

10.13.1 아시아 수출

10.13.2 북아메리카

10.13.3 유로

10.13.4 남쪽 AMERICA

10.13.5 미들 이스트 & AFRICA

11 NORTH AMERICA SOIL HEALTH 시장, 신청

11.1 전망

11.2 CROP 오일

11.3 NON-CROP 오일

11.4 북아메리카 CROP SOIL IN SOIL HEALTH MARKET, APPLICATION, 2018-2033 (USD THOUSAND)

11.4.1 CEREALS 및 교육

11.4.2 기름 & 펌프

11.4.3 FRUITS & 바지

11.4.4 상업 CROPS

11.4.5 평지 CROPS

11.4.6 기타

11.5 NORTH AMERICA CEREALS & GRAINS, SOIL HEALTH MARKET에 있는 CROP SOIL, 유형에 의하여, 2018-2033 (USD THOUSAND)

11.5.1 여자

11.5.2 휠

11.5.3 얼음

11.5.4 바리

11.5.5캐럿

11.5.6 기타

11.6 NORTH AMERICA OILSEEDS & PULSES, SOIL HEALTH MARKET에 있는 CROP SOIL, 유형에 의하여, 2018-2033 (USD THOUSAND)

11.6.1 사비안

11.6.2의 RAPESEED/CANOLA

11.6.3 햇살

11.6.4 CHICKPEAS(주)

11.6.5 그라드

11.6.6 렌즈

11.6.7 기타

11.7 NORTH AMERICA FRUITS & VEGETABLES, SOIL HEALTH MARKET의 CROP SOIL, TYPE, 2018-2033 (USD THOUSAND)

11.7.1 FRUIT 크레센트

11.7.2 회전 CROPS

11.7.3 리더 그린

11.7.4 나이트 샤프트

11.7.5 커빗

11.7.6 기타

11.8 NORTH AMERICA는 SOIL HEALTH MARKET에, 유형에 의하여, 2018-2033 (USD THOUSAND)

11.8.1 대지

11.8.2 코튼

11.8.3 커피

11.8.4 코코아

11.8.5 티

11.8.6 토바코

11.8.7 기타

11.9 NORTH AMERICA PLANTATION CROPS, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.9.1 PALM 오일

11.9.2 러버

11.9.3 코콘

11.9.4 기타

11.1 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, REGION, 2018-2033 (미들랜드 달러)

11.10.1 아시아 수출

11.10.2 북아메리카

11.10.3 유로

11.10.4 남쪽 AMERICA

11.10.5 미들 이스트 & AFRICA

11.11 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

11.11.1 TURF 및 LANDSCAPING

11.11.2 법정

11.11.3 SOIL 등록 및 등록

11.11.4 기타

11.12 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, 2018-2033 (USD THOUSAND)에 의해

11.12.1 아시아 수출

11.12.2 북아메리카

11.12.3 유로

11.12.4 남쪽 AMERICA

11.12.5 미들 이스트 & AFRICA

12 NORTH AMERICA SOIL HEALTH 시장, END-USER로

12.1 전망

12.2 팔러 & 글로버

12.3 AGRIBUSINESS 커뮤니티

12.4 LANDSCAPING & FORESTRY 액세서리

12.5 GOVERNMENT & 공장 BODIES

12.6리터 INSTITUTES

12.7 대학

12.8 기타

12.9 NORTH AMERICA FARMERS & SOIL HEALTH MARKET의 GROWERS, 제품 유형, 2018-2033 (USD THOUSAND)

12.9.1 SOIL 개정

12.9.2 SOIL FERTILITY 인코더

12.9.3 SOIL 관제사

12.9.4 생물학/MICROBIAL 해결책

12.9.5 시험 & 감시자 제품

12.9.6 피트

12.9.7 기타

12.1 NORTH AMERICA 팔러 & SOIL HEALTH MARKET의 GROWERS, REGION에 의해, 2018-2033 (USD THOUSAND)

12.10.1 아시아-파커

12.10.2 북아메리카

12.10.3 유로

12.10.4 남쪽 AMERICA

12.10.5 미들 이스트 & AFRICA

12.11 NORTH AMERICA AGRIBUSINESS COMPANIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

12.11.1 기름 개정

12.11.2 SOIL FERTILITY 인코더

12.11.3 생물학/MICROBIAL 해결책

12.11.4 기름 관제사

12.11.5 시험 & 감시자 제품

12.11.6 좌석

12.11.7 기타

12.12 NORTH AMERICA AGRIBUSINESS COMPANIES IN SOIL HEALTH MARKET, 으로 REGION, 2018-2033 (USD THOUSAND)

12.12.1 아시아-파커

12.12.2 북아메리카

12.12.3 유로

12.12.4 SOUTH 아메리카

12.12.5 미들 이스트 & AFRICA

12.13 NORTH AMERICA LANDSCAPING & SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

12.13.1 SOIL 개정

12.13.2 기름 관제사

12.13.3 좌석

12.13.4 생물학/MICROBIAL 해결책

12.13.5 SOIL FERTILITY 인코더

12.13.6 시험 & 감시자 제품

12.13.7 기타

12.14 NORTH AMERICA LANDSCAPING & SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)의 독점 혜택

12.14.1 아시아 수출

12.14.2 북아메리카

12.14.3 유로

12.14.4 남쪽 AMERICA

12.14.5 미들 이스트 & AFRICA

12.15 NORTH AMERICA GOVERNMENT & REGULATORY BODIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

12.15.1 SOIL 개정

12.15.2 TESTING & MONITORING 제품

12.15.3 기름 관제사

12.15.4 생물학/MICROBIAL 해결책

12.15.5 SOIL FERTILITY 인코더

12.15.6 좌석

12.15.7 기타

12.16 NORTH AMERICA GOVERNMENT & REGULATORY BODIES IN SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

12.16.1 아시아 수출

12.16.2 북아메리카

12.16.3 유로

12.16.4 남쪽 AMERICA

12.16.5 미크론 동쪽 & AFRICA

12.17 NORTH AMERICA RESEARCH INSTITUTES in SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

12.17.1 시험 & 감시자 제품

12.17.2 생물학/MICROBIAL 해결책

12.17.3 기름 개정

12.17.4 SOIL FERTILITY 인코더

12.17.5 SOIL 관제사

12.17.6 좌석

12.17.7 다른

12.18 NORTH AMERICA RESEARCH INSTITUTES INSTITUTES IN SOIL HEALTH MARKET, 으로 REGION, 2018-2033 (USD THOUSAND)

12.18.1 아시아 수출

12.18.2 북아메리카

12.18.3 유로

12.18.4 남쪽 AMERICA

12.18.5 미들 이스트 & AFRICA

12.19 NORTH AMERICA UNIVERSITIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

12.19.1 시험 & 감시자 제품

12.19.2 SOIL 개정

12.19.3 생물학/MICROBIAL 해결책

12.19.4 SOIL FERTILITY 인코더

12.19.5 기름 관제사

12.19.6 좌석

12.19.7 기타

12.2 NORTH AMERICA UNIVERSITIES IN SOIL HEALTH MARKET, 으로 REGION, 2018-2033 (USD THOUSAND)

12.20.1 아시아 수출

12.20.2 북아메리카

12.20.3 유로

12.20.4 남쪽 AMERICA

12.20.5 미들 이스트 & AFRICA

12.21 NORTH AMERICA OTHERS IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

12.21.1 시험 & 감시자 제품

12.21.2 생물학/MICROBIAL 해결책

12.21.3 SOIL 개정

12.21.4 기름 관제사

12.21.5 SOIL FERTILITY 인코더

12.21.6 좌석

12.21.7 기타

12.22 NORTH AMERICA OTHERS IN SOIL HEALTH MARKET, 으로 REGION, 2018-2033 (USD THOUSAND)

12.22.1 아시아 수출

12.22.22.2 북아메리카

12.22.3 유로

12.22.4 남쪽 AMERICA

12.22.5 미들 이스트 & AFRICA

13 NORTH AMERICA SOIL HEALTH MARKET, 배급 사슬에 의하여

13.1 전망

13.2 단품 판매

13.3 시장

13.4 NORTH AMERICA DIRECT 판매 SOIL HEALTH 시장, 2018-2033 (USD THOUSAND)

13.4.1 아시아 수출

13.4.2 북아메리카

13.4.3 유로

13.4.4 남쪽 AMERICA

13.4.5 미들 이스트 & AFRICA

13.5 NORTH AMERICA 심장 시장, 2018-2033 (USD THOUSAND)

13.5.1 아시아 수출

13.5.2 북아메리카

13.5.3 유로

13.5.4 남쪽 AMERICA

13.5.5 MIDDLE EAST 및 아프리카

14 NORTH AMERICA SOIL HEALTH 시장, REGION에 의해

14.1 북아메리카

14.1.1 미국

14.1.2 캐나다

14.1.3 멕시코

15 북아메리카 기름 건강 시장: 회사 LANDSCAPE

15.1 MANUFACTURER COMPANY 샤인 분석 : 글로벌

16 SWOT 분석

17 제조 업체 PROFILE

17.1 바스

17.1.1 회사 SNAPSHOT

17.1.2 리베니아 분석

17.1.3 회사 ANALYSIS

17.1.4 제품포트폴리오

17.1.5 수익률

17.2 바이어 AG

17.2.1 회사 SNAPSHOT

17.2.2 REVENUE 분석

17.2.3 회사 ANALYSIS

17.2.4 제품포트폴리오

17.2.5 유지 보수

17.3 코르테바

17.3.1 회사 SNAPSHOT

17.3.2 REVENUE 분석

17.3.3 회사 ANALYSIS

17.3.4 제품포트폴리오

17.3.5 유지 보수

17.4 스코네타

17.4.1 회사 SNAPSHOT

17.4.2 회사 ANALYSIS

17.4.3 제품 PORTFOLIO

17.4.4 수익

17.5 NUTRIEN AG 솔루션, INC.

17.5.1 회사 SNAPSHOT

17.5.2 REVENUE 분석

17.5.3 회사 ANALYSIS

17.5.4 제품 PORTFOLIO

17.5.5 수익률

17.6년

17.6.1 회사 SNAPSHOT

17.6.2 제품포트폴리오

17.6.3 수익률

17.7 보험

17.7.1 회사 SNAPSHOT

17.7.2 제품포트폴리오

17.7.3 수익률

17.8 CAMPBELL 과학, INC.

17.8.1 회사 SNAPSHOT

17.8.2 제품포트폴리오

17.8.3 수익률

17.9 COROMANDEL 국제 주식 회사

17.9.1 회사 SNAPSHOT

17.9.2 REVENUE 분석

17.9.3 제품포트폴리오

17.9.4 수익률

17.1 CROPX 인치

17.10.1 회사 SNAPSHOT

17.10.2 제품포장

17.10.3 수익률

17.11 예술.

17.11.1 회사 SNAPSHOT

17.11.2 제품포트폴리오

17.11.3 유지 관리

17.12 은

17.12.1 회사 SNAPSHOT

17.12.2 REVENUE 분석

17.12.3 제품포트폴리오

17.12.4 유지 관리

17.13 FMC 기업

17.13.1 회사 SNAPSHOT

17.13.2 REVENUE 분석

17.13.3 제품포트폴리오

17.13.4 비용 절감

17.14 인디고 AG, INC.

17.14.1 회사 SNAPSHOT

17.14.2 제품포트폴리오

17.14.3 수익 창출

17.15 HUMA 지구

17.15.1 회사 SNAPSHOT

17.15.2 제품포트폴리오

17.15.3 수익률

17.16년 HUMINTECH

17.16.1 회사 SNAPSHOT

17.16.2 제품 PORTFOLIO

17.16.3 수익률

17.17 아이클

17.17.1 회사 SNAPSHOT

17.17.2 리베니아 분석

17.17.3 제품포트폴리오

17.17.4 수익률

17.18 미터 그룹.

17.18.1 회사 SNAPSHOT

17.18.2 제품포트폴리오

17.18.3 수익률

17.19 MIRATERRA 기술 기업

17.19.1 회사 SNAPSHOT

17.19.2 제품포트폴리오

17.19.3 수익 창출

17.2 MOSAIC 인도

17.20.1 회사 SNAPSHOT

17.20.2 제품 PORTFOLIO

17.20.3 수익률

17.21 플래티넘

17.21.1 회사 SNAPSHOT

17.21.2 제품 PORTFOLIO

17.21.3 수익률

17.22 SENTEK 기술.

17.22.1 회사 SNAPSHOT

17.22.2 제품 PORTFOLIO

17.22.3 유지 관리

17.23 SOIL 사우스 캐롤라이나

17.23.1 회사 SNAPSHOT

17.23.2 제품포장

17.23.3 손실

17.24 SOILWIZ LT

17.24.1 회사 SNAPSHOT

17.24.2 제품 PORTFOLIO

17.24.3 수익률

17.25 줄기 물 MONITORING 체계 INC.

17.25.1 회사 SNAPSHOT

17.25.2 제품 PORTFOLIO

17.25.3 수익률

17.26 SUNPALM 호주

17.26.1 회사 SNAPSHOT

17.26.2 제품 PORTFOLIO

17.26.3 수익률

17.27 TECSOIL, INC.(주)

17.27.1 회사 SNAPSHOT

17.27.2 제품 PORTFOLIO

17.27.3 등록

17.28 SCOTTS 회사 LLC

17.28.1 회사 SNAPSHOT

17.28.2 리베니아 분석

17.28.3 제품 PORTFOLIO

17.28.4 비용 절감

17.29 업데이트

17.29.1 회사 SNAPSHOT

17.29.2 REVENUE 분석

17.29.3 제품 PORTFOLIO

17.29.4 유지 보수

17.3 UTKARSH AGROCHEM PVT 주식 회사

17.30.1 회사 SNAPSHOT

17.30.2 제품 PORTFOLIO

17.30.3 수익률

18 DISTRIBUTOR 회사소개

18.1 CALIFORNIA AG 솔루션

18.1.1 회사 SNAPSHOT

18.1.2 제품포트폴리오

18.1.3 수익률

18.2 ENLIGHTENED 오일 CORP

18.2.1 회사 SNAPSHOT

18.2.2 제품포트폴리오

18.2.3 등록 완료

18.3 GETDISTRIBUTORS.COM - 무료 온라인 게임

18.3.1 회사 SNAPSHOT

18.3.2 제품포트폴리오

18.3.3 수익 창출

18.4 ORGANIC 분산 장치, INC.

18.4.1 회사 SNAPSHOT

18.4.2 제품 PORTFOLIO

18.4.3 수익 창출

18.5 물개

18.5.1 회사 SNAPSHOT

18.5.2 제품 PORTFOLIO

18.5.3 수익 창출

19 질문

20 관련 보고서

표 목록

TABLE 1 제품 카탈로그

테이블 2 CONSUMER PREFERENCES BY DECISION PARAMETER

TABLE 3 영원한 산출

TABLE 4 EFFECTIVE TARIFF BURDEN (제주 NOMINAL)

TABLE 5 제품-LEVEL IMPORT DEPENDENCY

테이블 6 WEIGHTED DECISION MATRIX (산업)

테이블 7 MANUFACTURING ECONOMICS

테이블 8 가격 세그먼트

테이블 9 COST STACK 구성

TABLE 10 NORTH AMERICA SOIL HEALTH MARKET, TYPE에 의해, 2018-2033 (USD THOUSAND)

TABLE 11 NORTH AMERICA SOIL ENHANCEMENT PRODUCT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 12 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (TONS)

TABLE 13 NORTH AMERICA SOIL AMENDMENTS IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 14 NORTH AMERICA ORGANIC AMENDMENTSIN SOIL HEALTH MARKET, TYPE에 의해, 2018-2033 (USD THOUSAND)

TABLE 15 NORTH AMERICA INORGANIC AMENDMENTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

케이블 16 NORTH AMERICA SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 17 NORTH AMERICA BIOFERTILIZERS IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

18 NORTH AMERICA ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

19 NORTH AMERICA NPK-ENRICHED ORGANIC FERTILIZERS IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 20 NORTH AMERICA COMPOST-BASED MINERAL FORTIFIED PRODUCT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 21 NORTH AMERICA HUMIC 방식과 SOIL HEALTH MARKET의 NPK BLENDS, TYPE, 2018-2033 (USD THOUSAND)

TABLE 22 NORTH AMERICA BIOLOGICALS / SOIL HEALTH MARKET의 MICROBIAL 솔루션, TYPE, 2018-2033 (USD THOUSAND)

TABLE 23 NORTH AMERICA SOIL CONDITIONERS (ORGANIC) IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 24 NORTH AMERICA SOIL ENHANCEMENT PRODUCT IN SOIL HEALTH MARKET, 2018-2033 (USD THOUSAND)

TABLE 25 NORTH AMERICA SOIL ENHANCEMENT 제품, REGION에 의해, 2018-2033 (TONS)

TABLE 26 NORTH AMERICA TESTING & SOIL HEALTH MARKET의 MONITORING 제품, TYPE, 2018-2033 (USD THOUSAND)

TABLE 27 NORTH AMERICA 테스트 및 연료의 제조 제품, TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 28 NORTH AMERICA SOIL TESTING KITS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 29 NORTH AMERICA DIGITAL AND REMOTE MONITORING IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 30 NORTH AMERICA TESTING & SOIL HEALTH MARKET의 MONITORING 제품, 2018-2033 (USD THOUSAND)

TABLE 31 NORTH AMERICA TESTING & SOIL HEALTH MARKET의 MONITORING 제품, 2018-2033 (THOUSAND UNITS)

케이블 32 NORTH AMERICA SOIL HEALTH MARKET, SOIL TYPE, 2018-2033 (USD THOUSAND)

케이블 33 NORTH AMERICA ALLUVIAL SOILS IN SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)

케이블 34 NORTH AMERICA RED SOILS IN SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)

TABLE 35 NORTH AMERICA LOAMS IN SOIL HEALTH MARKET, 으로 REGION, 2018-2033 (USD THOUSAND)

TABLE 36 NORTH AMERICA BLACK SOILS IN SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

TABLE 37 NORTH AMERICA ARID SOILS IN SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)에 의해

케이블 38 NORTH AMERICA SANDY SOILS IN SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)

TABLE 39 NORTH AMERICA SILT SOILS in SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

케이블 40 NORTH AMERICA CLAY SOILS IN SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)

케이블 41 NORTH AMERICA YELLOW SOILS IN SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)

TABLE 42 NORTH AMERICA LATERITE SOILS IN SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

테이블 43 NORTH AMERICA SALINE/ALKALINE SOILS IN SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)

케이블 44 NORTH AMERICA PEAT SOILS in SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)

TABLE 45 NORTH AMERICA CHALKY SOILS IN SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

TABLE 46 NORTH AMERICA OTHERS IN SOIL HEALTH MARKET, 으로 REGION, 2018-2033 (USD THOUSAND)

TABLE 47 NORTH AMERICA SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

TABLE 48 NORTH AMERICA CONVENTIONAL SOIL MANAGEMENT IN SOIL HEALTH MARKET, REGION에 의해, 2018-2033 (USD THOUSAND)

TABLE 49 NORTH AMERICA INTEGRATED SOIL FERTILITY MANAGEMENT (ISFM) IN SOIL HEALTH MARKET, 2018-2033 (USD THOUSAND)

TABLE 50 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

TABLE 51 NORTH AMERICA PRECISION SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)의 건강 관리

TABLE 52 NORTH AMERICA REGENERATIVE AGRICULTURE PRACTICES IN SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

TABLE 53 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT, REGION에 의해, 2018-2033 (USD THOUSAND)

TABLE 54 NORTH AMERICA OTHERS IN SOIL HEALTH MARKET, 으로 REGION, 2018-2033 (USD THOUSAND)

TABLE 55 NORTH AMERICA SOIL HEALTH MARKET, APPLICATION에 의해, 2018-2033 (USD THOUSAND)

TABLE 56 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 57 NORTH AMERICA CEREALS & GRAINS, SOIL HEALTH MARKET의 CROP SOIL, TYPE에 의해, 2018-2033 (USD THOUSAND)

58 NORTH AMERICA OILSEEDS & PULSES, SOIL HEALTH MARKET의 CROP SOIL, TYPE에 의해, 2018-2033 (USD THOUSAND)

TABLE 59 NORTH AMERICA FRUITS & VEGETABLES, SOIL HEALTH MARKET에 있는 CROP SOIL, 유형에 의하여, 2018-2033 (USD THOUSAND)

TABLE 60 NORTH AMERICA는 SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)에 있는 상업적인 주름을 잡습니다

TABLE 61 NORTH AMERICA PLANTATION CROPS, CROP SOIL IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

케이블 62 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)

TABLE 63 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

케이블 64 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, 2018-2033 (USD THOUSAND)

TABLE 65 NORTH AMERICA SOIL HEALTH MARKET, END-USER에 의해, 2018-2033 (USD THOUSAND)

TABLE 66 NORTH AMERICA FARMERS & GROWERS IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

테이블 67 NORTH AMERICA 팔러 & SOIL HEALTH MARKET의 GROWERS, REGION에 의해, 2018-2033 (USD THOUSAND)

TABLE 68 NORTH AMERICA AGRIBUSINESS COMPANIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 69 NORTH AMERICA AGRIBUSINESS MARKET, REGION, 2018-2033 (USD THOUSAND)의 일부

TABLE 70 NORTH AMERICA LANDSCAPING & SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 71 NORTH AMERICA LANDSCAPING & SOIL HEALTH MARKET, REGION, 2018-2033 (USD THOUSAND)의 독점 혜택

TABLE 72 NORTH AMERICA GOVERNMENT & REGULATORY BODIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 73 NORTH AMERICA GOVERNMENT & REGULATORY BODIES IN SOIL HEALTH MARKET, 으로 REGION, 2018-2033 (USD THOUSAND)

ABLE 74 NORTH AMERICA RESEARCH INSTITUTES INSTITUTES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 75 NORTH AMERICA RESEARCH INSTITUTES INSTITUTES IN SOIL HEALTH MARKET, 으로 REGION, 2018-2033 (USD THOUSAND)

TABLE 76 NORTH AMERICA UNIVERSITIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 77 NORTH AMERICA UNIVERSITIES IN SOIL HEALTH MARKET, 으로 REGION, 2018-2033 (USD THOUSAND)

TABLE 78 NORTH AMERICA OTHERS IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 79 NORTH AMERICA OTHERS IN SOIL HEALTH MARKET, 으로 REGION, 2018-2033 (USD THOUSAND)

케이블 80 NORTH AMERICA SOIL HEALTH MARKET, DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 81 NORTH AMERICA DIRECT 판매 SOIL HEALTH 시장, 2018-2033 (USD THOUSAND)

TABLE 82 NORTH AMERICA AFTERMARKET IN SOIL HEALTH MARKET, REGION, 2018-2033 (미들랜드 달러)

테이블 83 NORTH AMERICA SOIL HEALTH 시장, 2018-2033

TABLE 84 NORTH AMERICA SOIL HEALTH MARKET, COUNTRY에 의해, 2018-2033 (USD THOUSAND)

TABLE 85 NORTH AMERICA SOIL 건강 시장, 2018-2033 (USD THOUSAND)

TABLE 86 NORTH AMERICA SOIL HEALTH MARKET for TESTING & MONITORING PRODUCTS, 2018-2033 (USD THOUSAND)

TABLE 87 NORTH AMERICA SOIL HEALTH MARKET, COUNTRY에 의해, 2018-2033 (TONS)

TABLE 88 NORTH AMERICA SOIL HEALTH MARKET FOR TESTING & MONITORING PRODUCTS, 2018-2033 (THOUSAND UNITS)

케이블 89 북아메리카

TABLE 90 NORTH AMERICA SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 91 NORTH AMERICA SOIL ENHANCEMENT 제품 in SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 92 NORTH AMERICA SOIL ENHANCEMENT 제품은 유형, 2018-2033 (TONS)에 의해, 모래로 덮습니다

TABLE 93 NORTH AMERICA SOIL AMENDMENTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

케이블 94 NORTH AMERICA ORGANIC 마감재 SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 95 NORTH AMERICA INORGANIC AMENDMENTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

케이블 96 NORTH AMERICA SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

테이블 97 NORTH AMERICA BIOFERTILIZERS in SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

케이블 98 NORTH AMERICA ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

99 NORTH AMERICA NPK-ENRICHED ORGANIC FERTILIZERS in SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)의 경우

TABLE 100 NORTH AMERICA COMPOST-BASED MINERAL FORTIFIED PRODUCT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 101 NORTH AMERICA HUMIC 방식과 SOIL HEALTH MARKET의 NPK BLENDS, TYPE, 2018-2033 (USD THOUSAND)

TABLE 102 NORTH AMERICA BIOLOGICALS / SOIL HEALTH MARKET의 MICROBIAL 솔루션, TYPE, 2018-2033 (USD THOUSAND)

TABLE 103 NORTH AMERICA SOIL CONDITIONERS (ORGANIC) IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 104 NORTH AMERICA TESTING & SOIL HEALTH MARKET에 있는 모난 제품, 유형에 의하여, 2018-2033 (USD THOUSAND)

TABLE 105 NORTH AMERICA TESTING & SOIL HEALTH MARKET의 MONITORING 제품, TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 106 NORTH AMERICA SOIL 시험 KITS IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 107 NORTH AMERICA DIGITAL AND REMOTE MONITORING IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

케이블 108 NORTH AMERICA SOIL HEALTH MARKET, SOIL TYPE, 2018-2033 (USD THOUSAND)

TABLE 109 NORTH AMERICA SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

TABLE 110 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

TABLE 111 NORTH AMERICA REGENERATIVE AGRICULTURE PRACTICES IN SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

TABLE 112 NORTH AMERICA SOIL HEALTH MARKET, APPLICATION에 의해, 2018-2033 (USD THOUSAND)

케이블 113 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 114 NORTH AMERICA CEREALS & GRAINS in SOIL HEALTH MARKET, TYPE, 2018-2033 (미들랜드 달러)

TABLE 115 NORTH AMERICA OILSEEDS & 펌프는 유형에 의해, 2018-2033 (USD THOUSAND)

TABLE 116 NORTH AMERICA FRUITS & 밸브는 유형에 의해, 2018-2033 (USD THOUSAND)

TABLE 117 NORTH AMERICA는 SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)에 있는 상업적인 주름을 잡습니다

TABLE 118 NORTH AMERICA PLANTATION CROPS, CROP SOIL IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 119 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 120 NORTH AMERICA SOIL HEALTH MARKET, END-USER에 의해, 2018-2033 (USD THOUSAND)

TABLE 121 NORTH AMERICA FARMERS & GROWERS IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 122 NORTH AMERICA AGRIBUSINESS COMPANIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 123 NORTH AMERICA LANDSCAPING & SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 124 NORTH AMERICA GOVERNMENT & REGULATORY BODIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 125 NORTH AMERICA RESEARCH INSTITUTES INSTITUTES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 126 NORTH AMERICA UNIVERSITIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 127 NORTH AMERICA OTHERS IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

케이블 128 NORTH AMERICA SOIL HEALTH MARKET, DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 129 미국 SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 130 U.S. SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 131 미국 SOIL ENHANCEMENT 제품 SOIL HEALTH MARKET, TYPE, 2018-2033 (TONS)

TABLE 132 미국 SOIL AMENDMENTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 133 미국 ORGANIC AMENDMENTSIN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 134 U.S. INORGANIC AMENDMENTS IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 135 미국 SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 136 U.S. SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 137 미국 ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 138 미국 NPK-ENRICHED ORGANIC FERTILIZERS in SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 139 미국 COMPOST-BASED MINERAL FORTIFIED PRODUCT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 140 U.S. HUMIC ACID 및 SOIL HEALTH MARKET의 NPK BLENDS, TYPE, 2018-2033 (USD THOUSAND)

TABLE 141 U.S. BIOLOGICALS / SOIL HEALTH MARKET의 MICROBIAL 솔루션, TYPE, 2018-2033 (USD THOUSAND)

TABLE 142 U.S. SOIL CONDITIONERS (ORGANIC) IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 143 U.S. TESTING & SOIL HEALTH MARKET의 모니터링 제품, TYPE, 2018-2033 (USD THOUSAND)

TABLE 144 U.S. TESTING & SOIL HEALTH MARKET의 모니터링 제품, TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 145 U.S. SOIL 시험 KITS IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 146 U.S. 유형, 2018-2033 (USD THOUSAND)에 따라 SOIL HEALTH MARKET에서 파생 및 재시작

TABLE 147 미국 SOIL HEALTH MARKET, SOIL TYPE, 2018-2033 (USD THOUSAND)

TABLE 148 U.S. SOIL HEALTH MARKET, 기술, 2018-2033 (미국 THOUSAND)

TABLE 149 미국 PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 150 U.S. REGENERATIVE AGRICTURE PRACTICES IN SOIL HEALTH MARKET, 2018-2033 (USD THOUSAND)

TABLE 151 미국 SOIL HEALTH MARKET, APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 152 미국 CROP SOIL IN SOIL HEALTH MARKET, APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 153 U.S. CEREALS & GRAINS in SOIL HEALTH MARKET, 으로 유형, 2018-2033 (USD THOUSAND)

TABLE 154 U.S. OILSEEDS & PULSES IN SOIL HEALTH MARKET, 으로 유형, 2018-2033 (USD THOUSAND)

TABLE 155 U.S. FRUITS & SOIL HEALTH MARKET, TYPE에 의해, 2018-2033 (USD THOUSAND)

TABLE 156 U.S. SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)에 있는 상업적인 CROPS

TABLE 157 미국 PLANTATION CROPS, CROP SOIL IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 158 미국 NON-CROP SOIL IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 159 미국 SOIL HEALTH MARKET, END-USER, 2018-2033 (USD THOUSAND)

TABLE 160 미국 FARMERS & GROWERS IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 161 U.S. AGRIBUSINESS는 SOIL HEALTH MARKET에, 제품 유형에 의하여, 2018-2033 (USD THOUSAND)

TABLE 162 U.S. LANDSCAPING & SOIL HEALTH MARKET에 대한 보험, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 163 U.S. GOVERNMENT & REGULATORY BODIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 164 U.S. RESEARCH INSTITUTES INSTITUTES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 165 U.S. SOIL HEALTH MARKET의 대학, 제품 유형에 의해 2018-2033 (USD THOUSAND)

TABLE 166 미국 석유 시장에 있는 다른 사람, 제품 유형에 의하여, 2018-2033 (USD THOUSAND)

TABLE 167 미국 SOIL HEALTH MARKET, 2018-2033 (USD THOUSAND)

TABLE 168 캐나다 SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 169 CANADA SOIL ENHANCEMENT 제품 SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 170 CANADA SOIL ENHANCEMENT 제품, TYPE, 2018-2033 (TONS)

TABLE 171 CANADA SOIL AMENDMENTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 172 캐나다 ORGANIC AMENDMENTSIN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 173 CANADA INORGANIC AMENDMENTS IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 174 CANADA SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 175 캐나다 BIOFERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 176 캐나다 ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 177 캐나다 NPK-ENRICHED ORGANIC FERTILIZERS IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 178 CANADA COMPOST-BASED MINERAL FORTIFIED PRODUCT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 179 CANADA HUMIC ACID 및 SOIL HEALTH MARKET의 NPK BLENDS, TYPE, 2018-2033 (USD THOUSAND)

TABLE 180 CANADA BIOLOGICALS / SOIL HEALTH MARKET의 MICROBIAL 솔루션, TYPE, 2018-2033 (USD THOUSAND)

TABLE 181 CANADA SOIL CONDITIONERS (ORGANIC) IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 182 CANADA 테스트 및 SOIL HEALTH MARKET의 MONITORING 제품, TYPE, 2018-2033 (USD THOUSAND)

TABLE 183 CANADA 테스트 및 SOIL HEALTH MARKET의 MONITORING 제품, TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 184 CANADA SOIL TESTING KITS IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 185 CANADA DIGITAL AND REMOTE MONITORING IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 186 CANADA SOIL HEALTH MARKET, SOIL TYPE, 2018-2033 (미국 THOUSAND)

TABLE 187 CANADA SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

TABLE 188 CANADA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, 기술, 2018-2033 (USD THOUSAND)

TABLE 189 CANADA REGENERATIVE AGRICULTURE PRACTICES IN SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

TABLE 190 CANADA SOIL HEALTH MARKET, APPLICATION에 의해, 2018-2033 (USD THOUSAND)

TABLE 191 캐나다 CROP SOIL IN SOIL HEALTH MARKET, APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 192 캐나다 CEREALS & GRAINS in SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 193 CANADA OILSEEDS & 펌프는 유형, 2018-2033 (미들랜드 달러)

TABLE 194 CANADA FRUITS & SOIL HEALTH MARKET, TYPE, 2018-2033 (미들랜드 달러)

TABLE 195 CANADA는 SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)에 있는 상업적인 주름을 잡습니다

TABLE 196 CANADA PLANTATION CROPS, CROP SOIL IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 197 캐나다 NON-CROP SOIL IN SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 198 캐나다 SOIL HEALTH MARKET, END-USER에 의해, 2018-2033 (USD THOUSAND)

TABLE 199 CANADA FARMERS & GROWERS IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 200 캐나다 AGRIBUSINESS는 SOIL HEALTH MARKET에, 제품 유형에 의해, 2018-2033 (USD THOUSAND)

TABLE 201 CANADA LANDSCAPING & SOIL HEALTH MARKET의 공급 업체, 제품 유형, 2018-2033 (USD THOUSAND)

SOIL HEALTH MARKET의 202 CANADA GOVERNMENT & REGULATORY BODIES, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 203 CANADA RESEARCH INSTITUTES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 204 CANADA UNIVERSITIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

SOIL HEALTH MARKET의 205 CANADA 기타, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 206 CANADA SOIL HEALTH MARKET, DISTRIBUTION CHANNEL에 의해, 2018-2033 (USD THOUSAND)

TABLE 207 MEXICO SOIL HEALTH MARKET, 으로 유형, 2018-2033 (USD THOUSAND)

TABLE 208 MEXICO SOIL ENHANCEMENT 제품 SOIL HEALTH MARKET, TYPE, 2018-2033 (USD THOUSAND)

TABLE 209 MEXICO SOIL ENHANCEMENT 제품 SOIL HEALTH MARKET, TYPE, 2018-2033 (TONS)

TABLE 210 MEXICO SOIL AMENDMENTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 211 MEXICO ORGANIC AMENDMENTSIN SOIL HEALTH MARKET, 으로 유형, 2018-2033 (USD THOUSAND)

TABLE 212 MEXICO INORGANIC AMENDMENTS IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 213 MEXICO SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 214 MEXICO BIOFERTILIZERS IN SOIL HEALTH MARKET, 으로 유형, 2018-2033 (USD THOUSAND)

TABLE 215 MEXICO ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 216 MEXICO NPK-ENRICHED ORGANIC FERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 217 MEXICO COMPOST-BASED MINERAL FORTIFIED PRODUCT IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 218 MEXICO HUMIC ACID 및 SOIL HEALTH MARKET의 NPK BLENDS, TYPE, 2018-2033 (USD THOUSAND)

TABLE 219 MEXICO BIOLOGICALS / SOIL HEALTH MARKET의 MICROBIAL 솔루션, TYPE, 2018-2033 (USD THOUSAND)

TABLE 220 MEXICO SOIL CONDITIONERS (ORGANIC) IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 221 MEXICO TESTING & SOIL HEALTH MARKET의 모방 제품, TYPE, 2018-2033 (USD THOUSAND)

TABLE 222 MEXICO TESTING & SOIL HEALTH MARKET의 모방 제품, TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 223 MEXICO SOIL TESTING KITS IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 224 MEXICODIGITAL AND REMOTE MONITORING IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 225 MEXICO SOIL HEALTH MARKET, SOIL TYPE에 의해, 2018-2033 (USD THOUSAND)

TABLE 226 MEXICO SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

TABLE 227 MEXICO PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

TABLE 228 MEXICO REGENERATIVE AGRICTURE PRACTICES IN SOIL HEALTH MARKET, 기술에 의해, 2018-2033 (USD THOUSAND)

TABLE 229 MEXICO SOIL HEALTH MARKET, APPLICATION에 의해, 2018-2033 (USD THOUSAND)

TABLE 230 MEXICO CROP SOIL IN SOIL HEALTH MARKET, APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 231 MEXICO CEREALS & GRAINS in SOIL HEALTH MARKET, 으로 유형, 2018-2033 (USD THOUSAND)

TABLE 232 MEXICO OILSEEDS & 펌프 에 SOIL HEALTH MARKET, 으로 유형, 2018-2033 (USD THOUSAND)

TABLE 233 MEXICO FRUITS & SOIL HEALTH MARKET에 있는 테이블, 유형에 의하여, 2018-2033 (USD THOUSAND)

SOIL HEALTH MARKET의 234 MEXICO COMMERCIAL CROPS, TYPE, 2018-2033 (USD THOUSAND)

TABLE 235 MEXICO PLANTATION CROPS, CROP SOIL IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 236 MEXICO NON-CROP SOIL IN SOIL HEALTH MARKET, 으로 TYPE, 2018-2033 (USD THOUSAND)

TABLE 237 MEXICO SOIL HEALTH MARKET, END-USER에 의해, 2018-2033 (USD THOUSAND)

TABLE 238 MEXICO FARMERS & GROWERS IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 239 MEXICO AGRIBUSINESS는 SOIL HEALTH MARKET에, 제품 유형에 의하여, 2018-2033 (USD THOUSAND)

TABLE 240 MEXICO LANDSCAPING & SOIL HEALTH MARKET의 공급 업체, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 241 MEXICO GOVERNMENT & SOIL HEALTH MARKET의 공장, 제품 유형에 의해, 2018-2033 (USD THOUSAND)

TABLE 242 MEXICO RESEARCH INSTITUTES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 243 MEXICO UNIVERSITIES IN SOIL HEALTH MARKET, 제품 유형, 2018-2033 (USD THOUSAND)

SOIL HEALTH MARKET의 244 MEXICO 기타, 제품 유형, 2018-2033 (USD THOUSAND)

TABLE 245 MEXICO SOIL HEALTH MARKET, DISTRIBUTION CHANNEL에 의해, 2018-2033 (USD THOUSAND)

그림 목록

FIGURE 1 NORTH AMERICA SOIL 건강 시장

FIGURE 2 NORTH AMERICA SOIL HEALTH 시장: DATA 지구

FIGURE 3 NORTH AMERICA SOIL HEALTH 시장: DROC 분석

FIGURE 4 NORTH AMERICA SOIL HEALTH MARKET: 아시아-PACIFIC VS REGIONAL 시장 분석

FIGURE 5 NORTH AMERICA SOIL HEALTH MARKET : 회사 연혁

FIGURE 6 NORTH AMERICA SOIL HEALTH 시장: MULTIVARIATE 모형

FIGURE 7 NORTH AMERICA SOIL HEALTH 시장: DEMOGRAPHICS의 개요

FIGURE 8 NORTH AMERICA SOIL HEALTH 시장: DBMR 시장 위치 급료

FIGURE 9 NORTH AMERICA SOIL HEALTH 시장: VENDOR SHARE ANALYSIS

FIGURE 10 커버리지 GRID

FIGURE 11 독점 제공

FIGURE 12 NORTH AMERICA SOIL HEALTH 시장: 세그먼트

FIGURE 13 STRATEGIC 장식

FIGURE 14 TWO SEGMENTS는 NORTH AMERICA SOIL HEALTH MARKET, TYPE (2025)에 따라 경쟁합니다.

FIGURE 15는 2026년에서 2033년의 적혈구에 있는 NORTH AMERICA SOIL HEALTH MARKET를 몰기 위하여 경쟁합니다

FIGURE 16 SOIL ENHANCEMENT 제품들은 2026년과 2033년 NORTH AMERICA SOIL HEALTH MARKET의 시장 점유율을 차지할 것으로 예상됩니다.

FIGURE 17 DROC 분석

FIGURE 18 NORTH AMERICA SOIL HEALTH 시장: 유형에 의하여, 2025년

FIGURE 19 NORTH AMERICA SOIL HEALTH 시장: 유형에 의하여, 2025년

FIGURE 20 NORTH AMERICA SOIL HEALTH 시장: 기술에 의하여, 2025년

FIGURE 21 NORTH AMERICA SOIL HEALTH 시장: 신청에 의하여, 2025년

FIGURE 22 NORTH AMERICA SOIL HEALTH 시장: END-USER, 2025년

FIGURE 23 NORTH AMERICA SOIL HEALTH 시장: 배급 사슬, 2025년으로

FIGURE 24 NORTH AMERICA SOIL 건강 시장: SNAPSHOT

FIGURE 25 NORTH AMERICA SOIL HEALTH 시장: 회사 몫 2025 (%)

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.