2020年,聯合國愛滋病規劃署全球愛滋病統計數據顯示,全球愛滋病毒感染者人數為3,770萬(3,020萬-4,510萬)。約有 3600 萬成年人感染愛滋病毒。約有 170 萬名 14 歲兒童感染愛滋病毒,1,780 萬名女性被診斷出感染愛滋病毒。 號

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-rapid-diagnostic-tests-rdt-market

全球快速診斷檢測 (RDT) 市場預計將從 2021 年的 383.6351 億美元增至 2029 年的 746.7492 億美元,在 2022 年至 2029 年的預測期內,複合年增長率將達到 9.3%。該市場的擴張歸因於多種因素,包括對 LIMS 採用的需求不斷增長、為遵守嚴格的監管要求而越來越多地使用快速護理診斷、各個行業研發支出的增加以及政府的支持力度不斷加大。

全球慢性病發生率的上升將推動市場成長率

快速診斷測試對於人類免疫缺陷病毒(HIV)和瘧疾等慢性傳染病的診斷至關重要。這兩種情況都沒有特異性的症狀。快速診斷測試減少了多次前往診斷中心獲取結果的次數。因此,它提高了診斷的特異性,減少了推定治療的依賴性,並降低了在做出正確診斷之前病情加重的風險。這將提高人們的認識,並有望增加科學家對快速診斷檢測試劑盒研發的需求。這將使患有慢性疾病的患者得到及時治療。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2022年至2029年

|

基準年

|

2021

|

歷史歲月

|

2020(可自訂為 2014 - 2019)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

產品類型(耗材及試劑盒、儀器及其他)、模式(專業快速診斷檢測產品及非處方 [OTC] 快速診斷檢測產品)、技術(基於PCR、流通式檢測、側流免疫層析檢測、凝集試驗、微流體、底物技術及其他)、方式(實驗室檢測和非實驗室檢測)、年齡組(成人和兒童)、檢測類型(確診、血清學檢測和病毒測序)、方法(體外診斷、分子診斷)、樣本(拭子、血液、尿液、唾液、痰液及其他)、應用(傳染病檢測、血糖監測、心臟病學檢測、腫瘤學檢測、心臟代謝檢測、藥物濫用檢測、妊娠與生育檢測、毒理學檢測及其他)、最終用戶(醫院和診所、診斷實驗室、家庭護理設定、研究及學術機構等)、分銷渠道(直接投標、零售、其他)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲的其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲(MEA)的其他地區(MEA)的其他地區。

|

涵蓋的市場參與者

|

雅培(美國)、丹納赫(美國)、仙萊克斯(義大利)、AdvaCare Pharma(印度)、Access Bio(美國)、Cardinal Health(美國)、Bio-Rad Laboratories, Inc.(美國)、BD(美國)、F. Hoffmann-La Roche Ltd(瑞士)、bioMérieux SA(法國)、InBioIA(法國)、德國)公司(美國)、Chembio Diagnostics Systems, Inc.(美國)、Siemens Healthcare Gmbh(德國)、PerkinElmer Inc.(美國)、Sekisui Diagnostics(美國)、Fujirebio(日本)、PTS Diagnostics(美國)、LamdaGen Corporation(美國)、Werufen Corporation( GmbH(德國)、Luminex Corporation。 (美國)、MEGAKOR DIAGNOSTK GMBH(奧地利)等。

|

報告涵蓋的數據點

|

除了市場價值、成長率、市場細分、地理覆蓋範圍、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析:

全球快速診斷測試 (RDT) 市場根據產品類型、模式、技術、形態、年齡層、測試類型、方法、樣本、應用、最終用戶和分銷管道分為 11 個顯著細分市場。

- 根據產品類型,全球快速診斷測試 (RDT) 市場分為消耗品和試劑盒、儀器和其他。 2022 年,由於易於使用、檢測試劑盒供應充足以及結果交付速度更快,預計耗材和試劑盒領域將在全球快速診斷檢測 (RDT) 市場佔據主導地位,市場份額達到 56.3%。

- 根據模式,全球快速診斷測試 (RDT) 市場細分為專業快速診斷測試產品和非處方 [OTC] 快速診斷測試產品。 2022 年,專業快速診斷測試產品領域預計將在全球快速診斷測試 (RDT) 市場佔據主導地位,市場份額達到 76.4%,這得益於其準確性和在家庭等護理點的使用增加。

- 根據技術,全球快速診斷測試 (RDT) 市場細分為基於 PCR 的流通分析、側流免疫層析分析、凝集分析、微流體、底物技術等。 2022 年,基於 PCR 的領域預計將在全球快速診斷測試 (RDT) 市場佔據主導地位,市場份額達到 39.31%,這得益於其速度、可靠性、以更快的速度提供結果以及定量能力。

- 根據方式,全球快速診斷測試 (RDT) 市場分為基於實驗室的測試和非實驗室為基礎的測試。 2022 年,由於實驗室測試的安全性、實驗室的可用性、遵循監管指南和節省成本,預計實驗室測試領域將在全球快速診斷測試 (RDT) 市場中佔據主導地位,市場份額達到 71.6%。

- 根據年齡組,全球快速診斷測試 (RDT) 市場分為成人和兒童。到 2022 年,由於老年人口和慢性傳染病的增加,成人市場預計將佔據全球快速診斷檢測 (RDT) 市場的主導地位,市場份額達到 85.1%。

- 根據測試類型,全球快速診斷測試 (RDT) 市場分為確定確認、血清學測試和病毒定序。 2022 年,確定確認部分預計將在全球快速診斷測試 (RDT) 市場佔據主導地位,市場份額為 43.6%,因為有必要確定傳染病的原因,因為 RDT 的診斷提供了傳染病診斷的確認結果,而 RDT 的敏感性更高。

- 根據方法,全球快速診斷測試 (RDT) 市場分為體外診斷和分子診斷。 2022 年,體外診斷領域預計將在全球快速診斷檢測 (RDT) 市場佔據主導地位,市場份額為 74.2%,因為它能夠檢測 COVID-19 等傳染病、檢測妊娠和生育障礙,並適用於精準醫療。

- 根據樣本,全球快速診斷測試 (RDT) 市場分為拭子、血液、尿液、唾液、痰液等。到 2022 年,拭子預計將佔據全球快速診斷測試 (RDT) 市場的主導地位,市佔率為 45.5%,這歸因於患者對拭子採集的偏好增加以及血清學技術的進步。

- 根據應用,全球快速診斷測試 (RDT) 市場細分為傳染病測試、血糖監測、心臟病學測試、腫瘤學測試、心臟代謝測試、藥物濫用測試、懷孕和生育測試、毒理學測試等。到 2022 年,由於慢性傳染病病例的增加、老年人口的增加以及政府對快速診斷使用的資助,傳染病檢測領域預計將在全球快速診斷檢測 (RDT) 市場中佔據主導地位,市場份額達到 34.5%。

- 根據最終用戶,全球快速診斷測試 (RDT) 市場分為醫院和診所、診斷實驗室、家庭護理機構、研究和學術機構等。到 2022 年,由於醫院擁有先進的快速診斷檢測試劑盒且可支配收入增加,預計醫院和診所部門將在全球快速診斷檢測 (RDT) 市場佔據主導地位,市場份額為 55.1%。

醫院和診所將主導快速診斷測試(RDT)市場的最終用戶部分

醫院和診所部門將成為最終用戶部門的主導部門。這是因為市場上的醫院和診所數量不斷增加,尤其是在發展中經濟體。此外,全球範圍內研究開發服務的成長和擴張將進一步促進該領域的成長。

- 根據分銷管道,全球快速診斷測試 (RDT) 市場分為直接招標、零售和其他。到 2022 年,由於製造商和經銷商之間針對快速診斷測試的合約協議增加以及招標過程的公平性,直接招標部分預計將在全球快速診斷測試 (RDT) 市場佔據主導地位,市場份額為 61.7%。

直接招標部分將主導快速診斷測試(RDT)市場的分銷管道部分

直接投標部分將成為分銷管道中的主導部分,佔有約 62% 的市場份額。這是因為市場上尤其是發展中經濟體的基礎設施開發活動和實體店零售商數量不斷增加。此外,全球化學品和工業的成長和擴張將進一步促進該領域的成長。

主要參與者

Data Bridge Market Research 將以下公司認定為快速診斷測試 (RDT) 市場的參與者:雅培 (美國)、丹納赫 (美國)、Cellex (義大利)、AdvaCare Pharma (印度)、Access Bio (美國)、Cardinal Health (美國)、Bio-Rad Laboratories, Inc. (美國)、BD (美國)、Cardinal Health (美國)、Bio-Rad Laboratories, Inc. (美國)、BD (美國)、F。 (美國)、Gnomegen LLC (美國)、QIAGEN (德國)、Quidel Corporation (美國)、Chembio Diagnostics Systems, Inc. (美國)、Siemens Healthcare Gmbh (德國)、PerkinElmer Inc. (美國)、Sekisui Diagnostics (美國)、Fujirebio (nosnos) 和美國 PTS)

市場開發

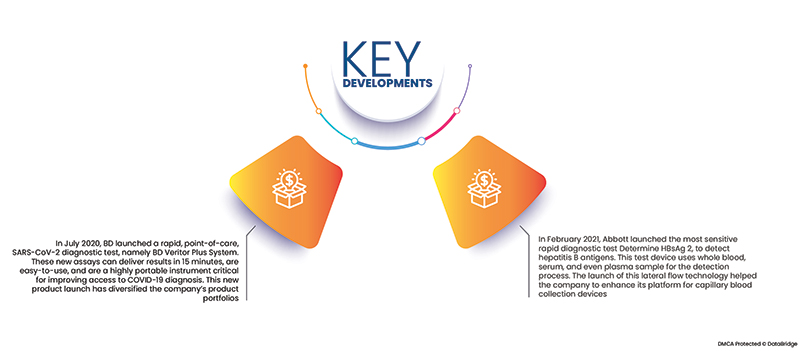

- 2020 年 7 月,BD 推出了一款快速、即時診斷 SARS-CoV-2 檢測產品,即 BD Veritor Plus 系統。這些新的檢測方法可以在 15 分鐘內得出結果,易於使用,並且是一種高度便攜的儀器,對於改善 COVID-19 診斷的可及性至關重要。此次新產品的推出豐富了公司的產品組合

- 2021年2月,雅培推出了最靈敏的快速診斷檢測方法Determine HBsAg 2,用於檢測B型肝炎抗原。此測試設備使用全血、血清甚至血漿樣本進行檢測。這項橫向流動技術的推出有助於該公司增強其毛細血管採血裝置平台

區域分析

從地理上看,快速診斷測試 (RDT) 市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥,歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其,歐洲的其他地區,中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓,亞太地區 (APAC) 的其他亞太地區 (APAC)的其他中東和非洲 (MEA),巴西、阿根廷和南美洲的其他地區。

根據 Data Bridge 市場研究分析:

2022 年至 2029 年預測期內,北美是快速診斷測試 (RDT)市場的主導地區

北美地區市場佔全球收入的最大份額。這種優勢歸功於鼓勵部署實驗室自動化的優惠政策。該地區擁有先進的基礎設施、政府資金增加、企業參與開發新型 COVID-19 快速診斷測試以及對基因研究的需求不斷增長,這些都是該地區比例較高的原因。

預計2022 - 2029 年預測期內,亞太地區將成為快速診斷測試 (RDT)市場成長最快的地區

由於 CRO 數量的不斷增加,預計在整個預測期內亞太地區將成為區域市場中成長率最快的地區。由於人們對傳染病治療的認識不斷提高以及報銷方案有利,該地區的市場預計也將經歷良好的成長率。

新冠肺炎疫情的影響

由於能夠快速診斷 COVID-19 的快速診斷測試的使用日益增多,快速診斷測試市場將在 2022 年經歷顯著增長。由於對快速診斷結果的需求,即時檢測已成為必不可少的診斷工具。由於 COVID-19 病例數量的迅速增長以及政府加強患者管理的壓力越來越大,對可在護理點成功使用的快速抗原檢測試劑盒的需求增加。其他可能促進即時診斷市場長期成長的重要因素包括全球其他呼吸系統疾病盛行率的上升、向分散診斷的轉變以及透過線上平台增強對即時診斷設備的存取。

有關市場報告的快速診斷測試 (RDT) 的更多詳細信息,請單擊此處 - https://www.databridgemarketresearch.com/reports/global-rapid-diagnostic-tests-rdt-market