The increasing prevalence of obstructive sleep apnea (OSA) is a major factor driving demand for sleep apnea diagnostic and treatment devices worldwide. OSA is strongly linked to growing rates of obesity, aging populations, cardiovascular diseases, and diabetes, leading to a larger number of individuals requiring diagnosis and long-term therapy. Rising awareness of sleep health is also encouraging more people to seek medical evaluation for symptoms such as snoring, excessive daytime sleepiness, and disrupted sleep. According to a study published in The Lancet Respiratory Medicine, an estimated 936 million adults aged 30–69 years globally have mild-to-severe OSA, while approximately 425 million suffer from moderate-to-severe OSA requiring medical intervention, underscoring the substantial global burden of the condition.

The increasing incidence of obstructive sleep apnea continues to accelerate innovation and investment across the sleep healthcare industry. As healthcare providers prioritize early diagnosis and long-term disease management, manufacturers are expanding their portfolios with advanced diagnostic platforms, personalized therapy technologies, and minimally invasive treatment solutions. Ongoing regulatory approvals, product launches, and technological advancements are expected to strengthen the adoption of sleep apnea devices while improving patient outcomes and treatment accessibility worldwide.

Access Full Report @ https://www.databridgemarketresearch.com/reports/global-sleep-apnea-devices-market

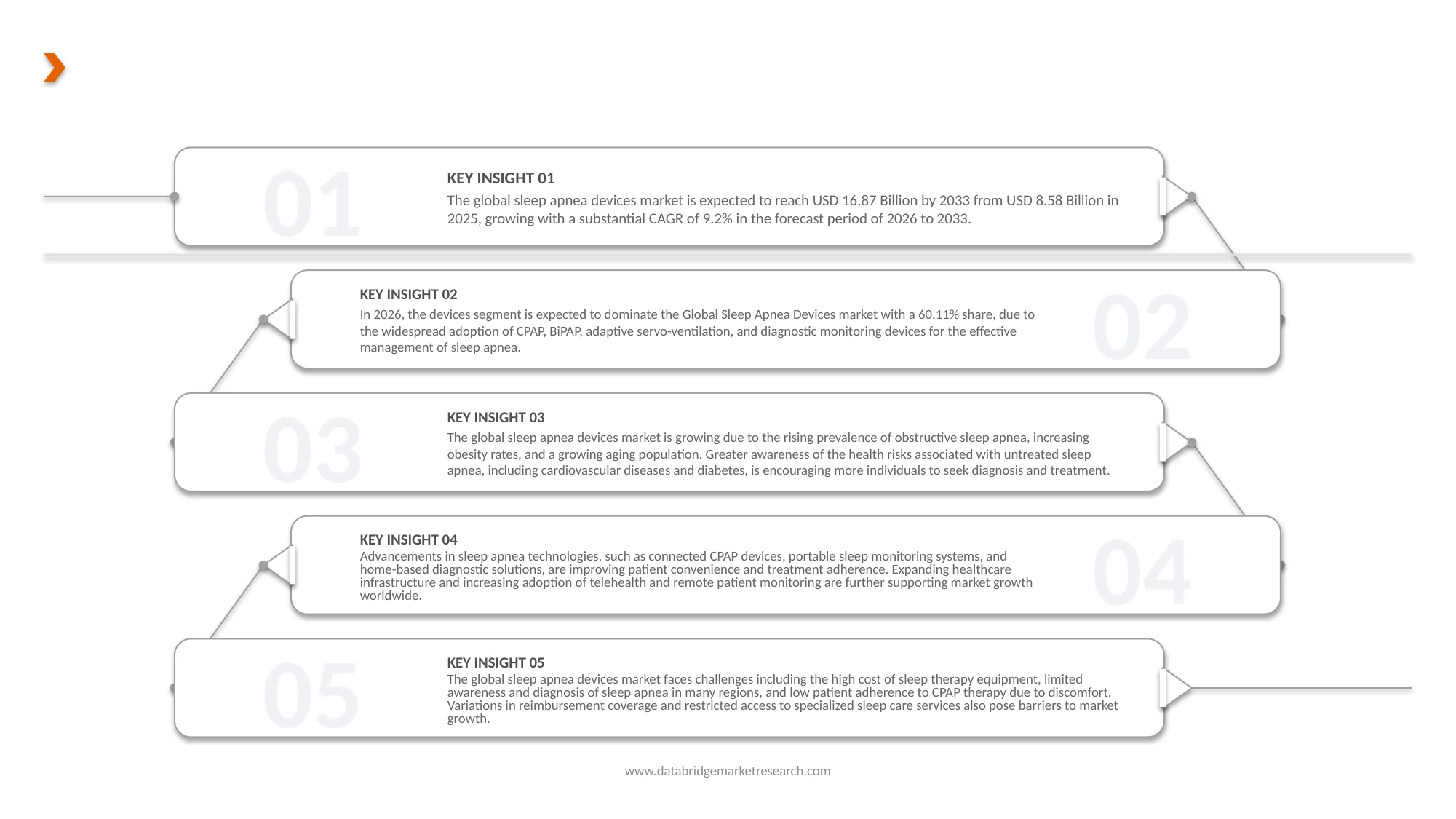

Data Bridge market research analyses that Global Sleep Apnea Devices Market is expected to reach USD 16.87 billion by 2033 from USD 8.58 billion in 2025, growing with a substantial CAGR of 9.2% in the forecast period of 2025 to 2033.

Key Findings of the Study

Expansion of Telemedicine and Remote Sleep Apnea Diagnostics

The expansion of telemedicine and remote sleep apnea diagnostics is creating significant opportunities for healthcare providers and medical technology companies to improve patient access, accelerate diagnosis, and enhance long-term disease management. Traditional sleep studies often require overnight monitoring in specialized laboratories, which can be expensive, time-consuming, and inaccessible for patients living in remote or underserved regions. Telemedicine platforms and home sleep apnea testing solutions are helping overcome these barriers by enabling patients to undergo diagnostic evaluations from their homes while maintaining virtual consultations with sleep specialists. This shift is improving convenience, reducing waiting times, and encouraging earlier identification of sleep-related breathing disorders.

Advancements in wearable technology, cloud-based diagnostic platforms, artificial intelligence, and remote patient monitoring are further strengthening the adoption of virtual sleep care models. Healthcare providers can now collect, analyze, and share sleep data in real time, allowing physicians to remotely assess patient conditions and optimize treatment plans without requiring frequent in-person visits. The integration of telehealth services with digital diagnostic tools is also supporting continuous patient engagement and therapy adherence, particularly for individuals using CPAP devices and other sleep apnea treatments. As healthcare systems increasingly emphasize decentralized care and digital health solutions, remote sleep apnea diagnostics are expected to play a larger role in expanding treatment accessibility and improving patient outcomes..

Report Scope and Market Segmentation

|

Report Metric

|

Details

|

|

Forecast Period

|

2026 to 2033

|

|

Base Year

|

2025

|

|

Historic Years

|

2024 (Customizable to 2018-2023)

|

|

Quantitative Units

|

Revenue in USD billion

|

|

Segments Covered

|

By Product Type (Devices, Consumables & Accessories, Oral Appliances, and Others), By Machinery Type (Fixed Machines and Portable Machines), By Function (Airway Pressure, Data Recording & Connectivity, Airway Monitoring, Oxygen Therapy, Humidification, Apnea Detection, Alarm & Alert Systems, and Others.), By Application (Obstructive Sleep Apnea, Central Sleep Apnea, Complex Sleep Apnea Syndrome, and Others), By Age Group (Adult, Geriatric, and Pediatric), By End User (Hospitals, Home Care Settings, Sleep Laboratories & Clinics, Ambulatory Surgical Centers, and Others), By Distribution Channel (Direct and Indirect),

|

|

Countries Covered

|

North America

Europe

Asia-Pacific

Middle East and Africa

South America

Rest of South America

|

|

Market Players Covered

|

|

|

Data Points Covered in the Report

|

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

|

Segment Analysis

Global sleep apnea devices market is categorized into seven segments based on product type, machinery type, function, application, age group, end user and distribution channel

- On the basis of product type, the market is segmented devices, consumables & accessories, oral appliances, and others

In 2026, the devices segment is expected to dominate the market

In 2026, devices is expected to dominate the market with a 60.11% share, due to the rising prevalence of sleep apnea, increasing diagnosis rates, and growing adoption of advanced treatment technologies. Strong demand for CPAP, BiPAP, oral appliances, and wearable monitoring devices continues to drive market growth. Technological advancements, improved patient comfort, expanding homecare usage, and greater awareness of sleep health further support the widespread adoption of sleep apnea devices worldwide. .

- On the basis of machinery type, the market is segmented into fixed machines and portable machines

In 2026, the fixed machines segment is expected to dominate the market

In 2026, the fixed machines segment is expected to dominate the market with a 63.88% share, due to their widespread use in hospitals, sleep clinics, and homecare settings for continuous and reliable therapy. These devices offer consistent pressure delivery, proven clinical effectiveness, and cost-efficient treatment for obstructive sleep apnea. Growing diagnosis rates, increasing awareness of sleep disorders, favorable reimbursement policies, and strong physician preference for established therapeutic solutions further support segment leadership.

- On the basis of Function, the market is segmented into airway pressure, data recording & connectivity, airway monitoring, oxygen therapy, humidification, apnea detection, alarm & alert systems, others

In 2026, the airway pressure segment is expected to dominate the market

In 2026, the airway pressure segment is expected to dominate the market with a 63.24% share due to its proven effectiveness in treating obstructive sleep apnea, the most common form of the disorder. Continuous Positive Airway Pressure (CPAP) and Bi-level Positive Airway Pressure (BiPAP) devices remain the standard treatment recommended by healthcare professionals. Growing diagnosis rates, rising patient awareness, technological advancements, and increasing adoption of home-based sleep therapy further support the segment’s market leadership.

- On the basis of application, the market is segmented into obstructive sleep apnea, central sleep apnea, complex sleep apnea syndrome, and others

In 2026, the obstructive sleep apnea segment is expected to dominate the market

In 2026, the obstructive sleep apnea segment is expected to dominate the market with a 71.40% share, due to its high prevalence compared to other forms of sleep apnea. Rising rates of obesity, aging populations, sedentary lifestyles, and increasing awareness of sleep disorders are driving diagnosis and treatment adoption. Additionally, the widespread use of CPAP devices, oral appliances, and advanced monitoring technologies for OSA management continues to strengthen the segment’s market leadership globally. .

- On the basis of age group, the market is segmented into adult, geriatric, and pediatric

In 2026, the adult segment is expected to dominate the market

In 2026, the adult segment is expected to dominate the market with a 63.69% share, due to the high prevalence of obstructive sleep apnea among adults, particularly those affected by obesity, sedentary lifestyles, cardiovascular disorders, and aging-related health conditions. Increased awareness, improved access to sleep diagnostics, and greater adoption of CPAP, BiPAP, oral appliances, and other therapeutic devices further support market growth. Additionally, adults represent the largest diagnosed and treated patient population globally.

- On the basis of end user, the market is segmented into hospitals, home care settings, sleep laboratories & clinics, ambulatory surgical centers, and others

In 2026, the home care settings segment is expected to dominate the market

In 2026, the home care settings segment is expected to dominate the market with a 63.18% share, due to the growing preference for convenient and cost-effective long-term treatment outside hospitals. Increasing adoption of CPAP and other sleep therapy devices, rising awareness of sleep apnea, and advancements in portable, user-friendly monitoring technologies are supporting home-based care. Additionally, favorable reimbursement policies, telehealth integration, and the need for continuous therapy management further drive demand in home care settings.

- On the basis of distribution channel, the market is segmented into direct and indirect .

In 2026, the indirect segment is expected to dominate the market

In 2026, the indirect segment is expected to dominate the market with a 60.86% share, due to its extensive reach, established dealer networks, and strong relationships with hospitals, sleep clinics, pharmacies, and homecare providers. Third-party distributors enable manufacturers to access diverse geographic markets efficiently while reducing operational costs. Their expertise in logistics, inventory management, regulatory compliance, and after-sales support helps ensure wider product availability and faster market penetration, driving segment leadership.

Major Players

ResMed Inc. (U.S.), Philips Respironics (U.S.), Inspire Medical Systems (U.S.), Fisher & Paykel Healthcare (New Zealand), BMC Medical (China), Medtronic (Ireland), Nihon Kohden (Japan), Zoll Medical (US), Natus Medical (U.S.), Masimo Corporation (U.S.), and Others.

Latest Developments in global sleep apnea devices Market

- In May 2026, ResMed officially launched AirConnect Dx in the United Kingdom. Designed to assist the National Health Service (NHS) sleep services, this digital ecosystem is built specifically to streamline workflows and reduce the extensive post-pandemic diagnostic backlogs for sleep-disordered breathing.

- In May 2026, ResMed and ŌURA finalized a strategic partnership aimed at expanding global access to sleep health education and care. This collaboration integrates data tracking and insights to seamlessly bridge the gap between consumer sleep tracking and medical-grade sleep health intervention ecosystems.

- In February 2026, ResMed revealed a major physical expansion of its U.S. logistics infrastructure with the development of a new distribution hub in Greenwood, Indiana. Scheduled to fully launch operations in 2027, the facility serves as a primary hub to secure healthcare supply chain resilience and scale distribution capacity across North America.

- In May 2026, Philips reported that its global Sleep & Respiratory Care (SRC) business achieved low single-digit growth in Q1 2026, with the Obstructive Sleep Apnea (OSA) portfolio standing out via double-digit growth in international markets, specifically Japan. The company continues to move toward full remediation of registered sleep therapy devices, reporting that 99% of actionable global sleep therapy registrations have been addressed.

As per Data Bridge Market Research analysis:

Geographically, the countries covered in the Global Sleep apnea devices Market report are North America, Europe, Asia-Pacific, Middle East and Africa, South America. Europe is further segmented into Italy, U.K., Germany, France, Spain, Belgium, Netherlands, Poland, Russia, Denmark, Sweden, Switzerland, Turkey and Rest of Europe. The Asia-Pacific is further segmented into China, Japan, South Korea, Vietnam, Indonesia, India, Philippines, Thailand, Singapore, New Zealand, Malaysia, Australia, Rest of Asia-Pacific. The North America is further segmented into U.S., Canada, and Mexico. The South America is further segmented into Brazil, Argentina, Colombia, Chile, Peru, Venezuela, Ecuador, Uruguay, Paraguay, Bolivia, and rest of South America. The Middle East and Africa is further segmented into South Africa, Saudi Arabia, UAE, Oman, Qatar, Kuwait, and Rest of Middle East and Africa.

North America is the dominating Region in Global Sleep apnea devices Market

North America dominates the global sleep apnea devices market due to the high prevalence of sleep apnea, obesity, and related chronic disorders across the region. Strong awareness regarding sleep health, widespread adoption of advanced diagnostic and therapeutic devices, and favorable reimbursement policies further support market growth. Additionally, the presence of leading manufacturers, well-established healthcare infrastructure, and increasing investments in sleep disorder management contribute significantly to North America's market leadership.

Asia-Pacific is expected to be the fastest growing region in Global Sleep apnea devices Market

Asia-Pacific is expected to be the fastest-growing region in the global sleep apnea devices market due to rising awareness of sleep disorders, increasing obesity rates, growing elderly populations, and a higher prevalence of lifestyle-related diseases. Expanding healthcare infrastructure, improved access to sleep diagnostics, and increasing adoption of CPAP and other therapeutic devices are further driving market growth. Additionally, rising healthcare expenditures and growing investments in medical technology across emerging economies support regional expansion.

For more detailed information about the Global Sleep Apnea Devices Market report, click here – https://www.databridgemarketresearch.com/reports/global-sleep-apnea-devices-market