Dünne und ultradünne Folien sind aufgrund ihres geringen Gewichts beliebt und eignen sich zur Beschichtung anderer Materialien wie Metall oder Kunststoff. Diese Folien finden breite Anwendung in verschiedenen Bereichen, darunter Photovoltaik (PV), Korrosionsschutz, Batterien, Brennstoffzellen sowie Farben und Lacke. Dünnschichtmaterialien werden auch in Photovoltaikzellen (PV) eingesetzt, die ultraviolette Strahlung in Strom umwandeln. Die Photovoltaikzelle fungiert als leichter Halbleiter. Darüber hinaus können diese PV-Zellen zum Laminieren von Fenstern verwendet werden, wodurch herkömmliche Glasfenster ersetzt und die Produktionskosten gesenkt werden können.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-thin-and-ultra-thin-films-market

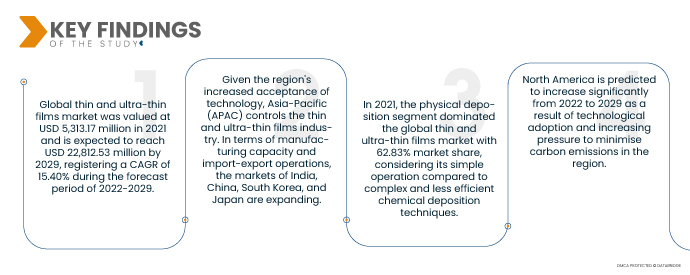

Der globale Markt für dünne und ultradünne Filme wurde im Jahr 2021 auf 5.313,17 Millionen US-Dollar geschätzt und soll bis 2029 22.812,53 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,40 % im Prognosezeitraum 2022–2029 entspricht. Die zunehmende Nutzung erneuerbarer Energien hat zu einem Anstieg der weltweiten Nutzung von Solarmodulen geführt. Dünne Halbleiterschichten werden auf Metall, Kunststoff oder Glas aufgebracht, um Solarmodule zu bilden. Die Filme sind 20-mal dünner als kristallines Silizium, was das Gewicht reduziert und das Solarmodul flexibler macht. Dünne und ultradünne Filme werden in zwei Typen unterteilt: dünne und ultradünne.

Steigende Nachfrage aus der Solar- und erneuerbaren Energiebranche dürfte das Marktwachstum ankurbeln

Der Einsatz von Dünnschichtmaterialien in der Solar- und Erneuerbare-Energien-Branche ist ein wichtiger Markttreiber. Die verbesserten Materialien bieten eine hervorragende Beschichtung und machen Dünnschichtmaterialien zuverlässig. Angesichts dieser Faktoren wird erwartet, dass die weltweite Nachfrage nach Dünnschichtmaterialien im Prognosezeitraum steigen wird. Der weltweite Markt für Dünnschichtmaterialien wächst aufgrund der sich entwickelnden Markttrends für MEMS und deren Anwendung in Mikrokomponenten. Dünnschichtmaterialien werden auch in Photovoltaikzellen (PV-Zellen) eingesetzt, die ultraviolette Strahlung in Strom umwandeln. Die Photovoltaikzelle fungiert als leichter Halbleiter. Darüber hinaus können diese PV-Zellen zum Laminieren von Fenstern verwendet werden, wodurch herkömmliche Glasfenster ersetzt und die Produktionskosten gesenkt werden können.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014–2019)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Beschichtungsverfahren (gasförmiger Zustand, Lösungszustand, geschmolzener oder halbgeschmolzener Zustand), Typ (dünn, ultradünn), Abscheidungstechniken (physikalische Abscheidung, chemische Abscheidung), Anwendung (Elektronik und Halbleiter, erneuerbare Energien, Gesundheitswesen und biomedizinische Anwendungen, Automobil, Luft- und Raumfahrt und Verteidigung, andere)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika

|

Abgedeckte Marktteilnehmer

|

American Elements (USA), LEW TECHNIQUES LTD (Großbritannien), Denton Vacuum (USA), KANEKA CORPORATION (Japan), Umicore (Belgien), Materion Corporation (USA), AIXTRON (Deutschland), Kurt J. Lesker Company (USA), Vital Materials Co., Limited (China), AJA INTERNATIONAL, Inc. (USA), Praxair ST Technology, Inc. (USA), PVD Products, Inc. (USA), GEOMATEC Co., Ltd. (Japan), INTEVAC, INC. (USA), Plasma-Therm (Großbritannien), Arrow Thin Films, Inc. (USA), Super Conductor Materials, Inc. (USA), Angstrom Engineering Inc. (Kanada), ThinFilms Inc. (USA), Orange Thin Films (Niederlande)

|

Im Bericht behandelte Datenpunkte

|

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalysen und Defizitanalysen der Lieferkette und der Nachfrage

|

Segmentanalyse:

Der globale Markt für dünne und ultradünne Filme ist in vier wichtige Segmente unterteilt, die auf Beschichtungsverfahren, Typ, Abscheidungstechniken und Anwendung basieren.

- Der globale Markt für dünne und ultradünne Schichten wird anhand der Beschichtungsverfahren in den gasförmigen Zustand, den gelösten Zustand und den geschmolzenen bzw. halbgeschmolzenen Zustand unterteilt. Im Jahr 2021 dominierte das Segment der gasförmigen Schichten den globalen Markt für dünne und ultradünne Schichten mit einem Marktanteil von 50,85 %. Das Segment der Beschichtungsverfahren wird größtenteils vom gasförmigen Zustand bestimmt und dürfte aufgrund der Kompatibilität mit den am häufigsten verwendeten Beschichtungsverfahren wie PVD und CVD stärker wachsen.

- Der globale Markt für dünne und ultradünne Folien ist nach Typ in dünne und ultradünne Folien unterteilt. Im Jahr 2021 dominierte das dünne Segment den globalen Markt für dünne und ultradünne Folien mit einem Marktanteil von 73,61 %. Angesichts der breiten Verwendung dünner Folien hält der dünne Typ den größten Marktanteil im Typsegment. Ultradünne Folien wachsen jedoch schneller, da sie der neueste Typ sind und von Solarmodulherstellern schnell für Endprodukte übernommen werden.

- Der globale Markt für dünne und ultradünne Schichten wird anhand der Abscheidungsverfahren in physikalische und chemische Abscheidung unterteilt. Im Jahr 2021 dominierte das Segment der physikalischen Abscheidung den globalen Markt für dünne und ultradünne Schichten mit einem Marktanteil von 62,83 %, da es im Vergleich zu komplexen und weniger effizienten chemischen Abscheidungsverfahren einfacher funktioniert.

Das Segment der physikalischen Abscheidung dominierte das Segment der Abscheidungstechniken auf dem Markt für dünne und ultradünne Filme

Das Segment der physikalischen Abscheidung entwickelte sich mit einem Marktanteil von rund 63,00 % zum dominierenden Segment der Abscheidungstechniken. Dies ist auf die zunehmende Zahl infrastruktureller Entwicklungsaktivitäten im Markt, insbesondere in Entwicklungsländern, zurückzuführen. Darüber hinaus wird das Wachstum und die Expansion der Halbleiterindustrie weltweit das Wachstum dieses Segments weiter fördern.

- Der globale Markt für dünne und ultradünne Filme ist nach Anwendung in die Bereiche Elektronik & Halbleiter, erneuerbare Energien, Gesundheitswesen und biomedizinische Anwendungen, Automobil, Luft- und Raumfahrt und Verteidigung sowie Sonstige unterteilt. Im Jahr 2021 dominierte das Segment Elektronik & Halbleiter den globalen Markt für dünne und ultradünne Filme mit einem Marktanteil von 34,89 %. Elektronik & Halbleiter dominieren das Anwendungssegment, da dünne Filme häufig zum Umhüllen und Beschichten von Halbleitermaterialien verwendet werden. Erneuerbare Energien wachsen jedoch aufgrund des rasanten Wachstums der Solarbranche und der wichtigen Verwendung von dünnen und ultradünnen Filmen in Solarmodulen stärker.

Das Segment Elektronik und Halbleiter dominierte das Anwendungssegment des Marktes für dünne und ultradünne Filme

Das Segment Elektronik und Halbleiter entwickelte sich zum dominierenden Anwendungssegment. Dies ist auf die wachsende Anzahl von Elektromotoren auf dem Markt, insbesondere in Entwicklungsländern, zurückzuführen. Darüber hinaus werden das Wachstum und die Ausweitung der Forschungs- und Entwicklungsdienstleistungen auf globaler Ebene das Wachstum dieses Segments weiter fördern.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Marktteilnehmer an: American Elements (USA), LEW TECHNIQUES LTD (Großbritannien), Denton Vacuum (USA), KANEKA CORPORATION (Japan), Umicore (Belgien), Materion Corporation (USA), AIXTRON (Deutschland), Kurt J. Lesker Company (USA), Vital Materials Co., Limited (China), AJA INTERNATIONAL, Inc. (USA), Praxair ST Technology, Inc. (USA), PVD Products, Inc. (USA), GEOMATEC Co., Ltd. (Japan), INTEVAC, INC. (USA), Plasma-Therm (Großbritannien), Arrow Thin Films, Inc. (USA), Super Conductor Materials, Inc. (USA), Angstrom Engineering Inc. (Kanada), ThinFilms Inc. (USA), Orange Thin Films (Niederlande).

Marktentwicklung

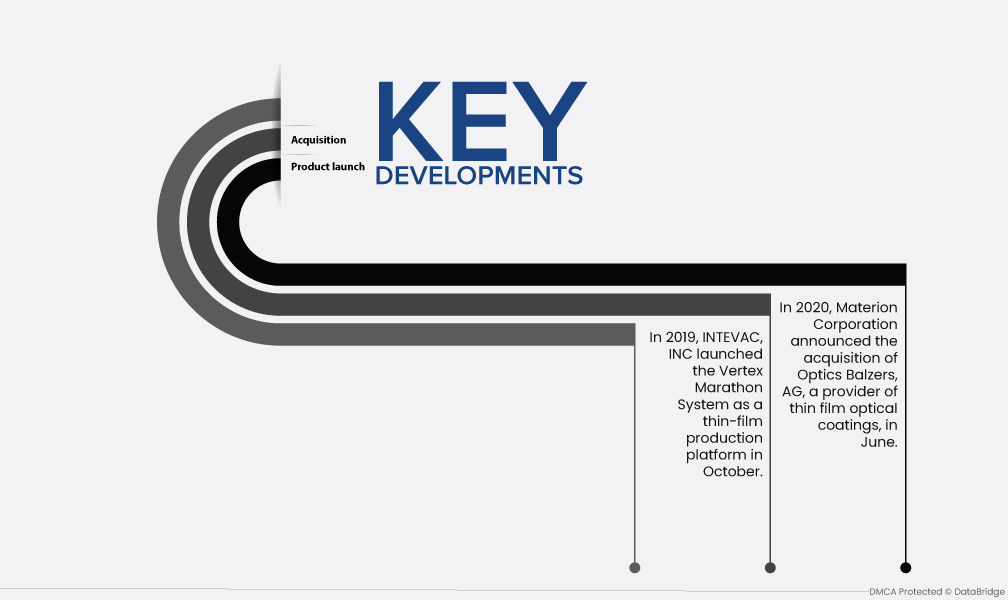

- Im Juni 2020 gab die Materion Corporation die Übernahme der Optics Balzers AG, einem Anbieter optischer Dünnschichtbeschichtungen, bekannt. Die strategische Akquisition erweitert das Angebot des Unternehmens im Bereich optischer Dünnschichtbeschichtungen und seine geografische Reichweite nach Europa und Asien. Durch die Übernahme konnte das Unternehmen seinen Endkundenmix erweitern und einen größeren Kundenstamm aufbauen.

- Im Oktober 2019 brachte INTEVAC, INC. das Vertex Marathon System als Dünnschicht-Produktionsplattform auf den Markt. Die innovative Technik bildete die Grundlage für die Dünnschichtproduktion im Display-Deckglasmarkt. Darüber hinaus kündigte das Unternehmen die Einführung der DiamondClad-Schutzbeschichtung an. Das neue System erweitert die Produktpalette des Unternehmens.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht abgedeckt sind: USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Der asiatisch-pazifische Raum ist im Prognosezeitraum 2022 bis 2029 die dominierende Region auf dem Markt für dünne und ultradünne Filme

Angesichts der zunehmenden Akzeptanz der Technologie in der Region dominiert der asiatisch-pazifische Raum (APAC) die Dünn- und Ultradünnschichtindustrie. Die Märkte Indiens, Chinas, Südkoreas und Japans expandieren hinsichtlich Produktionskapazität und Import-Export-Geschäft. Chinas Verbraucherbasis wächst, und eine wachsende Wirtschaft wie die Indiens hat ihre Fähigkeit zur Warenabwicklung verbessert.

Nordamerika wird im Prognosezeitraum 2022–2029 voraussichtlich die am schnellsten wachsende Region auf dem Markt für dünne und ultradünne Filme sein.

In Nordamerika wird aufgrund der technologischen Entwicklung und des zunehmenden Drucks zur Minimierung der CO2-Emissionen von 2022 bis 2029 ein deutliches Wachstum erwartet. Die Zunahme von Forschung und Entwicklung, Bautätigkeiten sowie der Nachfrage nach Autos und Haushaltsgeräten hat der nordamerikanischen Dünnschichtmaterialindustrie zugutegekommen.

Für detailliertere Informationen zum Marktbericht für dünne und ultradünne Filme klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-thin-and-ultra-thin-films-market