移植前および移植後の手順は、移植診断と呼ばれる診断プロセスの典型的な区分です。免疫不全者は、HAI(動脈内感染症)やさらに深刻な疾患に罹患するリスクがあり、これを回避しないと致命的となる可能性があります。医療専門家と検査技師の連携によって実現されるこの手順により、より良い患者転帰が保証されます。さらに、ドナーとレシピエントのHLAマーカーが厳密に一致することが重要です。これにより、移植片の生着率が向上し、免疫学的移植に関連する重篤な合併症の発生率が低下します。今後数年間、世界人口における慢性疾患の有病率の上昇が市場拡大の原動力となると予想されます。さらに、幹細胞療法やカスタマイズ医療もますます普及しています。

完全なレポートは https://www.databridgemarketresearch.com/reports/global-transplant-diagnostics-marketでご覧いただけます。

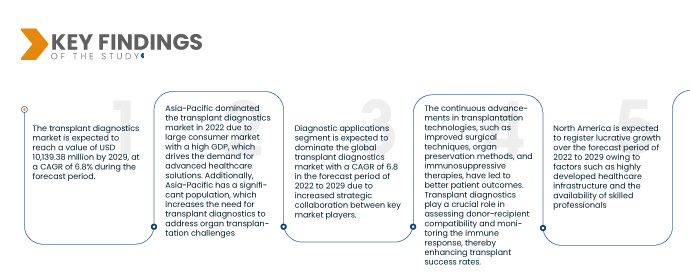

Data Bridge Market Researchの分析によると、移植診断市場は2029年までに101億3,938万米ドルに達し、予測期間中に年平均成長率(CAGR)6.8%で成長する見込みです。固形臓器移植や幹細胞移植を含む、世界中で増加している臓器移植は、移植診断市場の大きな牽引役となっています。臓器不全の有病率の上昇と潜在的なドナー層の拡大も、移植診断の需要増加に寄与しています。

研究の主な結果

個別化医療への注目が高まることで、市場の成長率が上昇すると予想される。

移植分野において、個別化医療の重要性はますます高まっています。移植診断は、個々の患者に固有の遺伝子マーカーや免疫プロファイルを特定することで、このアプローチにおいて重要な役割を果たします。この情報は、個々の患者に合わせた治療計画の策定と患者アウトカムの最適化に役立ちます。移植に対する個別化アプローチを提供することで、移植診断は患者ケアと治療効果の向上に貢献します。医療提供者が移植アウトカムの向上におけるその価値を認識していることから、個別化医療への注目は移植診断市場の成長を牽引しています。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2022年から2029年

|

基準年

|

2021

|

歴史的な年

|

2020年(2014~2019年にカスタマイズ可能)

|

定量単位

|

売上高(百万米ドル)、販売数量(個数)、価格(米ドル)

|

対象セグメント

|

製品タイプ(移植診断機器、移植診断ソフトウェア、移植診断試薬)、技術(PCRベースの分子アッセイ、シーケンシングベースの分子アッセイ)、移植タイプ(固形臓器移植、幹細胞移植、軟部組織移植、骨髄移植、その他)、用途(診断用途、研究用途)、エンドユーザー(研究機関および学術機関、病院および移植センター、商業サービスプロバイダー、その他)、流通チャネル(直接入札、小売販売、その他)

|

対象国

|

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、中東およびアフリカ (MEA) の一部としてサウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、南米のその他の地域。

|

対象となる市場プレーヤー

|

Hologic, Inc.(米国)、Biofortuna Limited(英国)、タカラバイオ株式会社(日本)、Abbott(米国)、Diagnóstica Longwood SL(スペイン)、Adaptive Biotechnologies(米国)、NanoString(米国)、Arquer Diagnostics Ltd(英国)、altona Diagnostics GmbH(ドイツ)、ELITechGroup(フランス)、DiaSorin SpA(イタリア)、堀場製作所(日本)、EUROFINS VIRACOR(米国)、CareDx Inc.(米国)、Laboratory Corporation of America Holdings(米国)、Randox Laboratories Ltd.(英国)、Thermo Fisher Scientific Inc.(米国)、Preservation Solutions, Inc.(米国)、TransMedics(米国)、Transonic(米国)、Stryker(米国)、Bio-Rad Laboratories, Inc.(米国)、Zimmer Biomet(米国)、QIAGEN(オランダ)、F. Hoffmann-La Roche Ltd(スイス)、BIOMÉRIEUX(フランス)、Illumina、 Inc.(米国)、Luminex Corporation(米国、DiaSorin Companyの子会社)、CLONIT srl(イタリア)、PathoNostics(オランダ)、Biotype GmbH(ドイツ)、BAG Diagnostics GmbH(ドイツ)、IMMUCOR(米国)など

|

レポートで取り上げられているデータポイント

|

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。

|

セグメント分析:

移植診断市場は、製品タイプ、技術、移植タイプ、用途、エンドユーザー、流通チャネルに基づいて分類されています。

- 製品タイプ別に見ると、世界の移植診断市場は、移植診断機器、移植診断ソフトウェア、移植診断試薬に分類されます。移植診断機器セグメントは、世界中で移植手術が増加していることから、2022年から2029年の予測期間において、8.3%のCAGRで世界の移植診断市場を牽引すると予想されています。

2022年には、移植診断機器セグメントが世界の移植診断市場の製品タイプセグメントを支配すると予想されます。

2022年には、移植診断機器セグメントが、移植に関連する様々な診断検査や処置を行うための特殊機器を擁し、世界の移植診断市場を席巻すると予想されています。これらの機器には、分子診断プラットフォーム、フローサイトメーター、次世代シーケンシング(NGS)システム、組織適合性検査装置などが含まれます。これらの機器は、遺伝子マーカー、免疫プロファイル、ドナーとレシピエントの適合性の分析に役立ち、2022年から2029年の予測期間において8.3%の年平均成長率(CAGR)で成長すると見込まれています。

- 技術に基づいて、世界の移植診断市場はPCRベースの分子アッセイとシーケンシングベースの分子アッセイに分類されます。PCRベースの分子アッセイセグメントは世界の移植診断市場の大部分を占めると予想されており、移植手順における技術進歩の加速により、2022年から2029年の予測期間には71億7,472万米ドルに達すると予想されています。

- 移植の種類に基づいて、世界の移植診断市場は、固形臓器移植、幹細胞移植、軟部組織移植、骨髄移植、その他の移植に分類されます。ヘルスケア業界における臓器移植の種類の増加により、固形臓器移植セグメントは、2022年から2029年の予測期間において、10.0%のCAGRで世界の移植診断市場の大部分を占めると予想されています。

2022年には、固形臓器移植セグメントが世界の移植診断市場の移植型セグメントを支配すると予想されます。

2022年には、慢性疾患、先天性異常、外傷など様々な理由により、固形臓器移植セグメントが世界の移植診断市場の大部分を占めると予想されています。この処置は、レシピエントから病変のある臓器を摘出し、死体または生体ドナーから適合する臓器を移植するものであり、2022年から2029年の予測期間において10.0%の年平均成長率(CAGR)で成長すると予想されています。

- 世界の移植診断市場は、用途別に診断用途と研究用途に分類されます。主要な市場プレーヤー間の戦略的提携の拡大により、診断用途セグメントは2022年から2029年の予測期間において、6.8%のCAGRで世界の移植診断市場を牽引すると予想されています。

- エンドユーザーに基づいて、世界の移植診断市場は、研究機関・学術機関、病院・移植センター、商業サービスプロバイダー、その他に分類されます。病院・移植センターセグメントは、病院・移植センターにおける移植手術の増加により、2022年から2029年の予測期間において7.4%のCAGRで世界の移植診断市場を牽引すると予想されています。

- 流通チャネルに基づいて、世界の移植診断市場は、直接入札、小売販売、その他に分類されます。市場における移植診断機器およびサービスの生産により、直接入札セグメントは、2022年から2029年の予測期間において、7.3%のCAGRで世界の移植診断市場を牽引すると予想されています。

主要プレーヤー

データブリッジマーケットリサーチは、移植診断市場における主要な移植診断市場プレーヤーとして、Hologic, Inc.(米国)、Biofortuna Limited(英国)、タカラバイオ株式会社(日本)、アボット(米国)、Diagnóstica Longwood SL(スペイン)、Adaptive Biotechnologies(米国)、NanoString(米国)、Arquer Diagnostics Ltd(英国)、altona Diagnostics GmbH(ドイツ)、ELITechGroup(フランス)を挙げています。

市場開発

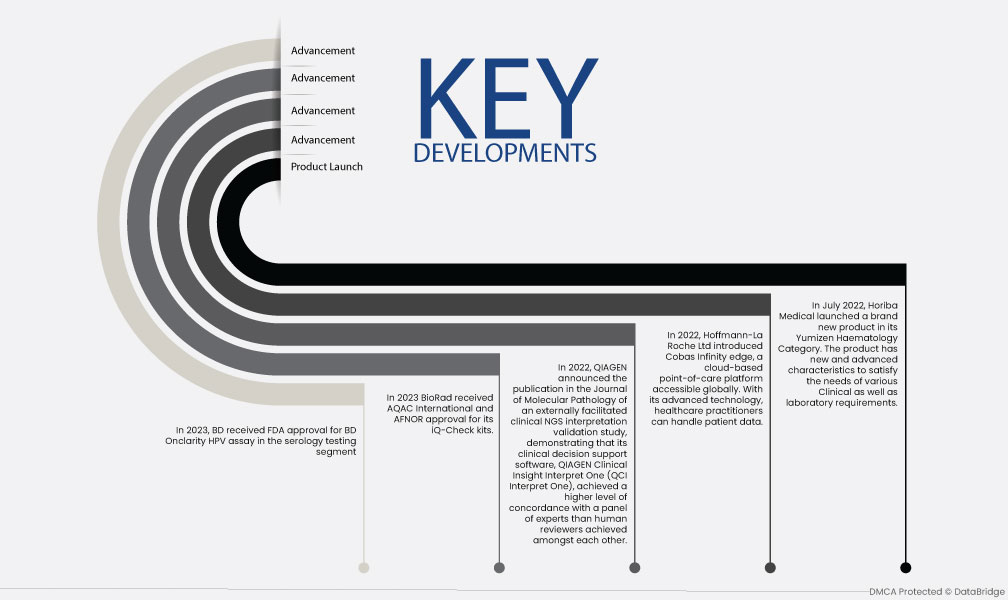

- 2023年、BDは血清検査分野でBD Onclarity HPV検査のFDA承認を取得しました。

- 2023 年、BioRad は iQ-Check キットに対して AQAC International および AFNOR の承認を取得しました。

- 2022年、QIAGENは、外部で促進された臨床NGS解釈検証研究をJournal of Molecular Pathologyに掲載すると発表し、同社の臨床意思決定支援ソフトウェアであるQIAGEN Clinical Insight Interpret One (QCI Interpret One)が、人間の査読者同士が達成した一致レベルよりも高いレベルの専門家パネルとの一致レベルを達成したことを実証しました。

- 2022年、ホフマン・ラ・ロシュ社は、世界中で利用可能なクラウドベースのPOCプラットフォーム「Cobas Infinity edge」を発表しました。この先進技術により、医療従事者は患者データを処理できます。これにより、同社は製品ラインの多様化を実現しました。

- 2022年7月、堀場メディカルは血液学検査製品「Yumizen」カテゴリーに新製品を発売しました。この製品は、臨床現場や検査室の様々なニーズを満たす、新しく先進的な機能を備えています。これにより、堀場メディカルは製品ラインナップの多様化を実現しました。

地域分析

地理的に見ると、移植診断市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米です。

Data Bridge Market Researchの分析によると:

アジア太平洋地域は、2022年から2029年の予測期間中、移植診断市場の主要な地域となる。

アジア太平洋地域は、いくつかの要因により、世界の移植診断市場を支配しています。この地域には主要な市場プレーヤーが多数存在し、高いGDPを誇る大規模な消費者市場を有しており、高度な医療ソリューションに対する需要を牽引しています。さらに、アジア太平洋地域は人口が多く、臓器移植の課題に対処するための移植診断のニーズが高まっています。さらに、一流の研究機関や医療施設の存在も、この地域の移植診断市場の成長を支えています。

北米は、2022年から2029年の予測期間における移植診断市場で最も急速に成長している地域です。

2016年、北米は最大の収益シェアを占めました。その主な要因としては、先進技術や診断ツールの普及率の高さ、医療費の増加、そして熟練した専門家の確保などが挙げられます。米国は、高度に発達した医療インフラや熟練した専門家の確保といった要因により、最大の市場シェアを維持しています。さらに、個別化医療、幹細胞療法、軟部組織移植の普及率の高さも、この地域の市場成長を牽引しています。

移植診断市場レポート の詳細については、こちらをクリックしてください – https://www.databridgemarketresearch.com/reports/global-transplant-diagnostics-market