يختلف التصنيع الإضافي (AM) عن طريقة الإنتاج الطرحية، التي تعتمد على طحن المواد غير الضرورية من كتلة واحدة. يُستخدم التصنيع الإضافي في التطبيقات الصناعية عادةً بالطباعة ثلاثية الأبعاد. يتضمن التصنيع الإضافي إضافة طبقة تلو الأخرى من المواد لتشكيل جسم، مع الإشارة إلى ملف ثلاثي الأبعاد باستخدام طابعة ثلاثية الأبعاد وبرنامج خاص بها. يتم اختيار تقنية التصنيع الإضافي المناسبة من بين التقنيات المتاحة، وذلك حسب التطبيق.

يمكنك الوصول إلى التقرير الكامل على https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market

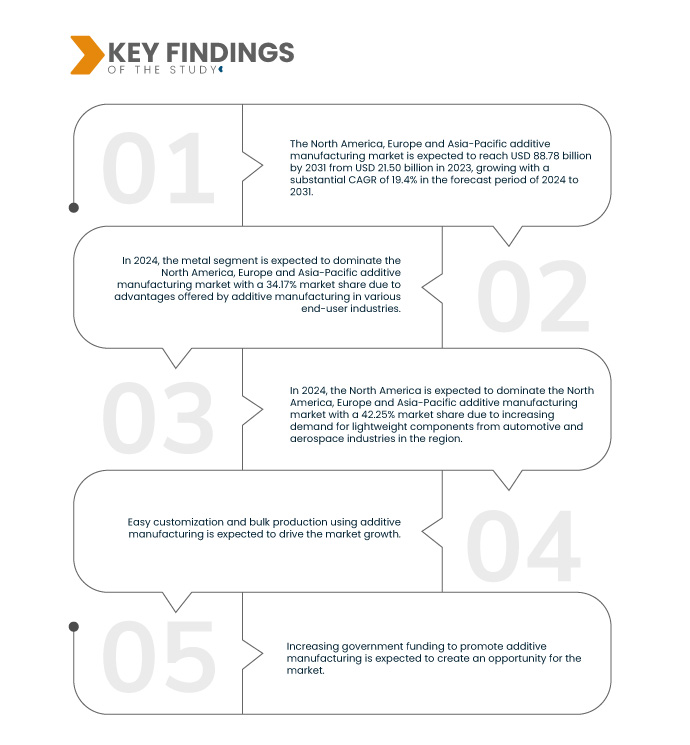

تشير تحليلات Data Bridge Market Research إلى أن سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ من المتوقع أن يصل إلى 88.78 مليار دولار أمريكي بحلول عام 2031 من 21.50 مليار دولار أمريكي في عام 2023، بنمو بمعدل نمو سنوي مركب قدره 19.4٪ في الفترة المتوقعة من 2024 إلى 2031.

النتائج الرئيسية للدراسة

المزايا التي توفرها التصنيع الإضافي في مختلف الصناعات التي يستخدمها المستخدم النهائي

تتبنى قطاعات متنوعة من المستخدمين النهائيين، مثل الطيران والدفاع والهندسة المعمارية والرعاية الصحية وغيرها، التصنيعَ الإضافي على نطاق واسع، ولا يُستثنى من ذلك قطاع البناء. يستخدم قطاع البناء التصنيعَ الإضافي منذ عقود، ويمكنه تطبيقه بنجاح في تطبيقات محددة. في البداية، اقتصر استخدامه على النماذج الأولية للمنتجات. مع مرور الوقت، ازدادت تطبيقاته في قطاع البناء. أصبحت الطابعات ثلاثية الأبعاد قادرة على طباعة جدران المباني ومعالجة الأسمنت. كما يمكن أن تُسهم هذه التقنية في إعادة تشكيل البناء. مع تطور عمليات التصنيع الإضافي، بدأ استخدامها في قطاع البناء في التوسع. قبل اعتماد نمذجة معلومات البناء (BIM)، استخدمت شركات الهندسة المعمارية التصنيعَ الإضافي حتى في نماذج البناء المصغرة. لذلك، تُسهم المزايا العديدة التي يوفرها التصنيع الإضافي في نمو السوق.

نطاق التقرير وتقسيم السوق

مقياس التقرير

|

تفاصيل

|

فترة التنبؤ

|

من 2024 إلى 2031

|

سنة الأساس

|

2023

|

السنوات التاريخية

|

2022 (قابلة للتخصيص حتى 2016-2021)

|

الوحدات الكمية

|

الإيرادات بالمليار دولار أمريكي

|

القطاعات المغطاة

|

نوع المادة (معدن، بلاستيك، سبائك، وسيراميك )، التكنولوجيا (الطباعة المجسمة (SLA)، نمذجة التوزيع المندمج (FDM)، التلبيد بالليزر (LS)، طباعة نفث المواد الرابطة، طباعة البولي جيت، صهر شعاع الإلكترون (EBM)، تصنيع الأجسام الرقائقية (LOM)، وغيرها)، التطبيق (السيارات، الرعاية الصحية، الفضاء، السلع الاستهلاكية، الصناعة، الدفاع، الهندسة المعمارية، وغيرها)

|

الدول المغطاة

|

الولايات المتحدة الأمريكية، كندا، المكسيك، ألمانيا، المملكة المتحدة، إيطاليا، فرنسا، إسبانيا، روسيا، سويسرا، تركيا، بلجيكا، هولندا، بقية أوروبا، اليابان، الصين، كوريا الجنوبية، الهند، سنغافورة، تايلاند، إندونيسيا، ماليزيا، الفلبين، أستراليا ونيوزيلندا، وبقية دول آسيا والمحيط الهادئ

|

الجهات الفاعلة في السوق المغطاة

|

SLM Solutions (ألمانيا)، Proto Labs (الولايات المتحدة)، Stratasys (الولايات المتحدة)، Renishaw plc. (إمغلاند)، Materialise (بلجيكا)، Titomic Limited. (أستراليا)، Höganäs AB (السويد)، YAMAZAKI MAZAK CORPORATION (اليابان)، Markforged (الولايات المتحدة)، Ultimaker (هولندا)، Optomec, Inc. (المكسيك)، Desktop Metal, Inc. (الولايات المتحدة)، American Additive Manufacturing LLC (الولايات المتحدة)، ANSYS, Inc. (الولايات المتحدة)، ARBURG GmbH + Co KG (ألمانيا)، EOS (ألمانيا)، Momentum (روسيا)، و3D Systems, Inc. (الولايات المتحدة)، وغيرها.

|

نقاط البيانات التي يغطيها التقرير

|

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب.

|

تحليل القطاعات

يتم تقسيم سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ على أساس نوع المادة والتكنولوجيا والتطبيق.

- على أساس نوع المادة، يتم تقسيم سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ إلى المعادن والبلاستيك والسبائك والسيراميك

في عام 2024، من المتوقع أن يهيمن قطاع المعادن على سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ

ومن المتوقع أن تهيمن شريحة المعادن على السوق في عام 2024 بحصة سوقية تبلغ 34.17% بسبب المزايا التي توفرها التصنيع الإضافي في مختلف الصناعات الخاصة بالمستخدم النهائي.

- على أساس التكنولوجيا، يتم تقسيم سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ إلى الطباعة الحجرية (SLA)، والطباعة متعددة النفث، والطباعة بنفث المجلد، والتلبيد بالليزر (LS)، والصهر بحزمة الإلكترون (EBM)، ونمذجة التوزيع المندمج (FDM)، وتصنيع الكائنات الرقائقية (LOM)، وغيرها.

في عام 2024، من المتوقع أن تهيمن شريحة الطباعة الحجرية (SLA) على سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ

من المتوقع أن تهيمن صناعة الطباعة الحجرية (SLA) في عام 2024 على سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ بحصة سوقية تبلغ 27.62٪ بسبب الطلب المتزايد على المكونات خفيفة الوزن من صناعات السيارات والفضاء.

- بناءً على التطبيق، يُقسّم السوق إلى قطاعات الطيران، والسيارات، والسلع الاستهلاكية، والرعاية الصحية، والدفاع، والصناعة، والهندسة المعمارية، وغيرها. في عام 2024، من المتوقع أن يهيمن قطاع السيارات على سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ بحصة سوقية تبلغ 27.97%.

اللاعبون الرئيسيون

قامت شركة Data Bridge Market Research بتحليل شركة Höganäs AB (السويد)، وشركة Yamazaki Mazak Corporation (اليابان)، وشركة ANSYS، Inc. (الولايات المتحدة)، وشركة ARBURG GmbH + Co KG (ألمانيا)، وشركة EOS GmbH (ألمانيا) باعتبارها اللاعبين الرئيسيين في سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ.

تطوير السوق

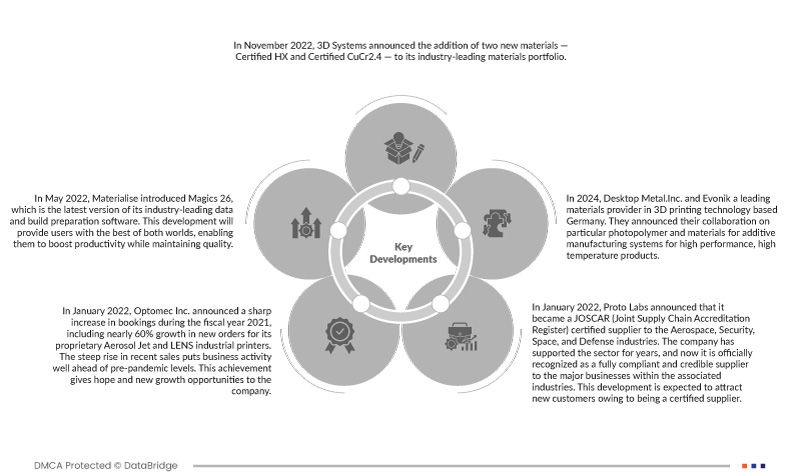

- في أكتوبر 2022، أعلنت شركة Ansys عن توفر Ansys Gateway المدعومة بخدمات أمازون ويب (AWS)، مما يتيح للعملاء استخدام منتجات Ansys الشهيرة في مساحة عمل واحدة فريدة على AWS، مما يُسهّل الوصول إلى حلول هندسية أسرع وأكثر مرونة وقابلية للتوسع. سيساعد هذا الإطلاق الشركة على اكتساب شعبية في مجال الحلول المبتكرة.

- في أكتوبر 2022، واصلت شركة Ansys، Inc وشركة TSMC تعاونهما التكنولوجي طويل الأمد للإعلان عن اعتماد برنامج سلامة الطاقة من Ansys لابتكار FINFLEX™ من شركة TSMC وعملية TSMC N4

- في نوفمبر 2021، أعلنت شركة ARBURG GmbH + Co KG عن دمج أنشطة التصنيع الإضافي التابعة لها تحت شركة فرعية جديدة مُنشأة حديثًا، وهي ARBURGadditive GmbH + Co KG. وقد ساعد هذا التطور الشركة على توسيع أعمالها في مجال التصنيع الإضافي.

- في مايو 2022، وقّعت شركة EOS وشركة Sauber Technologies شراكة لمدة ثلاث سنوات في مجال تكنولوجيا التصنيع الإضافي خلال سباق الجائزة الكبرى للفورمولا 1 في برشلونة، إسبانيا. وقد ساعد هذا التطور الشركة على بناء سمعة طيبة.

- في نوفمبر 2022، أعلنت شركتا 3D Systems وALM عن توقيع شراكة لتوسيع نطاق الوصول إلى مواد الطباعة ثلاثية الأبعاد الرائدة في هذا المجال. ستضيف ALM مادة DuraForm® PAx من 3D Systems إلى محفظتها، مما يتيح لعملائها الوصول إلى بوليمر مشترك فريد مصمم خصيصًا للاستخدام مع تقنيات التلبيد الانتقائي بالليزر (SLS) المتاحة.

التحليل الإقليمي

من الناحية الجغرافية، البلدان التي يغطيها تقرير سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ هي الولايات المتحدة وكندا والمكسيك وألمانيا والمملكة المتحدة وإيطاليا وفرنسا وإسبانيا وروسيا وسويسرا وتركيا وبلجيكا وهولندا وبقية أوروبا واليابان والصين وكوريا الجنوبية والهند وسنغافورة وتايلاند وإندونيسيا وماليزيا والفلبين وأستراليا ونيوزيلندا وبقية دول آسيا والمحيط الهادئ.

وفقًا لتحليل Data Bridge Market Research:

أمريكا الشمالية هي المنطقة المهيمنة في سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ

ومن المتوقع أن تهيمن أمريكا الشمالية على سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ بسبب زيادة التمويل الحكومي لتشجيع التصنيع الإضافي في المنطقة.

أوروبا هي المنطقة الأسرع نموًا في سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ

ومن المتوقع أن تكون أوروبا أسرع المناطق نمواً بسبب الطلب المتزايد على المكونات خفيفة الوزن من صناعات السيارات والفضاء في المنطقة.

لمزيد من المعلومات التفصيلية حول تقرير سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ، انقر هنا - https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market