El mercado ruso de refractarios está experimentando una creciente demanda debido a la modernización y expansión del sector manufacturero. Los refractarios desempeñan un papel fundamental en industrias como la del acero, el cemento, el vidrio y los metales no ferrosos, ya que proporcionan resistencia térmica y durabilidad para soportar altas temperaturas y condiciones adversas. Con el continuo desarrollo industrial y los proyectos de infraestructura, la demanda de refractarios en Rusia está en aumento. Además, la importancia de la eficiencia energética y la sostenibilidad ambiental impulsa aún más el mercado, ya que los refractarios contribuyen a reducir el consumo de energía y las emisiones en los procesos de fabricación. Se prevé que el mercado siga creciendo a medida que las industrias buscan soluciones refractarias avanzadas para mejorar la productividad y la eficiencia operativa.

Acceda al informe completo: https://www.databridgemarketresearch.com/reports/russia-refractories-market

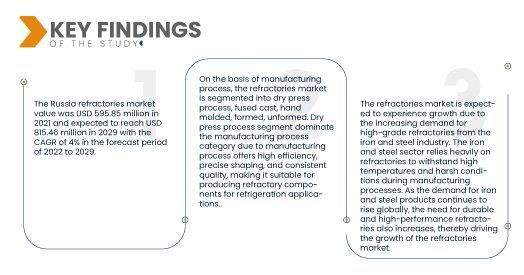

Data Bridge Market Research analiza que el valor del mercado ruso de refractarios fue de 595,85 millones de dólares en 2021 y se espera que alcance los 815,46 millones de dólares en 2029, con una tasa de crecimiento anual compuesta (TCAC) del 4 % durante el período de pronóstico de 2022 a 2029. El auge del desarrollo de infraestructuras en los países emergentes impulsa el mercado ruso de refractarios. El cumplimiento de los requisitos normativos de seguridad laboral, resistencia al fuego y protección ambiental genera una demanda de materiales refractarios de alta calidad en Rusia. Las industrias buscan refractarios que cumplan con estos estándares, lo que impulsa el crecimiento del mercado y la adopción de soluciones refractarias fiables y conformes.

Principales hallazgos del estudio

Se espera que la eficiencia energética y la sostenibilidad ambiental impulsen la tasa de crecimiento del mercado

El motor del mercado ruso de refractarios es la importancia de la eficiencia energética y la sostenibilidad ambiental en los procesos de fabricación. Con el objetivo de reducir el consumo de energía y las emisiones, las industrias adoptan cada vez más refractarios que ofrecen propiedades superiores de aislamiento térmico y minimizan la pérdida de calor. Estos refractarios energéticamente eficientes contribuyen al ahorro de costos, a una mayor eficiencia operativa y a un menor impacto ambiental. Como resultado, existe una creciente demanda de refractarios que cumplan con los objetivos de eficiencia energética y sostenibilidad ambiental en el sector manufacturero ruso.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo de producto (no arcilloso, arcilloso), alcalinidad (refractarios ácidos y neutros, refractarios básicos), proceso de fabricación (prensado en seco, fundición fundida, moldeado a mano, formado, sin formar), temperatura de fusión (refractario normal [1580-1780 °C], refractario alto [1780-2000 °C], superrefractario [>2000 °C]), forma (con forma, sin forma), usuario final (hierro y acero, cemento y cal, metales no ferrosos, vidrio, energía y productos químicos , otros).

|

Actores del mercado cubiertos

|

RHI Magnesita (Austria), Vesuvias (EE. UU.), Imerys (Francia), Saint Gobain SA (Francia), Ruitai Materials Technology Co., Ltd. (China), Harbison Walker International (EE. UU.), Coorstek, Inc. (EE. UU.), IFGL Refractories Ltd. (India), Refratechnic Cement GmbH (Alemania), Harbison Walker International (EE. UU.)

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda.

|

Análisis de segmentos:

El mercado de refractarios está segmentado según el tipo de producto, la alcalinidad, el proceso de fabricación, la temperatura de fusión, la forma y el usuario final.

- Según el tipo de producto, el mercado de refractarios se segmenta en arcilla y no arcilla. Se estima que la arcilla domina el segmento de productos con una participación de mercado del 62,3% debido a su abundancia en la región, su rentabilidad y sus excelentes propiedades de aislamiento térmico, lo que la convierte en una opción preferida para diversas aplicaciones industriales.

- En función de la alcalinidad, el mercado de refractarios se segmenta en refractarios ácidos y neutros, y refractarios básicos. Se proyecta que estos últimos dominen el mercado con una participación del 72,3%. Los refractarios ácidos y neutros presentan una excelente resistencia a entornos alcalinos y altas temperaturas, lo que los hace adecuados para aplicaciones en industrias como la siderurgia, donde prevalecen las condiciones alcalinas.

- Según el proceso de fabricación, el mercado de refractarios se segmenta en prensado en seco, fundición fundida, moldeado a mano, conformado y sin conformar. El segmento de prensado en seco domina la categoría de procesos de fabricación gracias a su alta eficiencia, precisión de conformado y calidad constante, lo que lo hace ideal para la producción de componentes refractarios para aplicaciones de refrigeración.

- Según la temperatura de fusión, el mercado de refractarios se segmenta en refractario normal (1580-1780 °C), refractario alto (1780-2000 °C) y superrefractario (>2000 °C). Se estima que el mercado de refractarios normales (1580-1780 °C) domina con una participación del 54,0 %. Esto se debe a su superior resistencia térmica, lo que los hace adecuados para diversas aplicaciones en industrias como la del acero, el vidrio y el cemento, que requieren materiales capaces de soportar temperaturas extremadamente altas.

- En función de su forma, el mercado de refractarios se segmenta en conformados y sin conformar. El segmento conformado domina la categoría de conformados en el mercado ruso de refractarios, ya que ofrece mayor precisión dimensional e integridad estructural, y es adecuado para aplicaciones que requieren formas y configuraciones precisas, como el revestimiento de hornos.

En 2022, la categoría de formas domina el segmento de formas en el mercado de refractarios de Rusia.

En 2022, la categoría de refractarios moldeados domina el segmento de moldeado en el mercado ruso debido a que, gracias a su capacidad para moldearse en formas y configuraciones específicas, ofrecen mayor precisión dimensional e integridad estructural. Esto los hace ideales para aplicaciones como el revestimiento de hornos y estufas, donde se requieren formas y configuraciones precisas para un rendimiento óptimo y una larga vida útil.

- Según el usuario final, el mercado de refractarios se segmenta en hierro y acero, cemento y cal, metales no ferrosos, vidrio, energía y productos químicos, entre otros. Se estima que el segmento de hierro y acero dominará el segmento de usuarios finales con una tasa de crecimiento anual compuesta (TCAC) del 3,1%, debido al amplio uso de materiales refractarios en los procesos de producción de hierro y acero, que requieren alta resistencia térmica y durabilidad, durante el período de pronóstico 2022-2029.

En 2022, la categoría de hierro y acero domina el segmento de usuario final en el mercado de refractarios de Rusia.

En 2022, la categoría de hierro y acero domina el segmento de usuarios finales en el mercado ruso de refractarios, con una cuota de mercado del 85,3%, gracias al amplio uso de materiales refractarios en sus procesos de producción debido a las altas temperaturas que requieren. Los refractarios ofrecen una excelente resistencia térmica y durabilidad, lo que les permite soportar las condiciones extremas de la fabricación de acero, como altas temperaturas, reacciones químicas y tensiones mecánicas.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de refractarios de Rusia: RHI Magnesita (Austria), Vesuvias (EE. UU.), Imerys (Francia), Saint Gobain SA (Francia), Ruitai Materials Technology Co., Ltd. (China), Harbison Walker International (EE. UU.), Coorstek, Inc. (EE. UU.), IFGL Refractories Ltd. (India),

Desarrollo del mercado

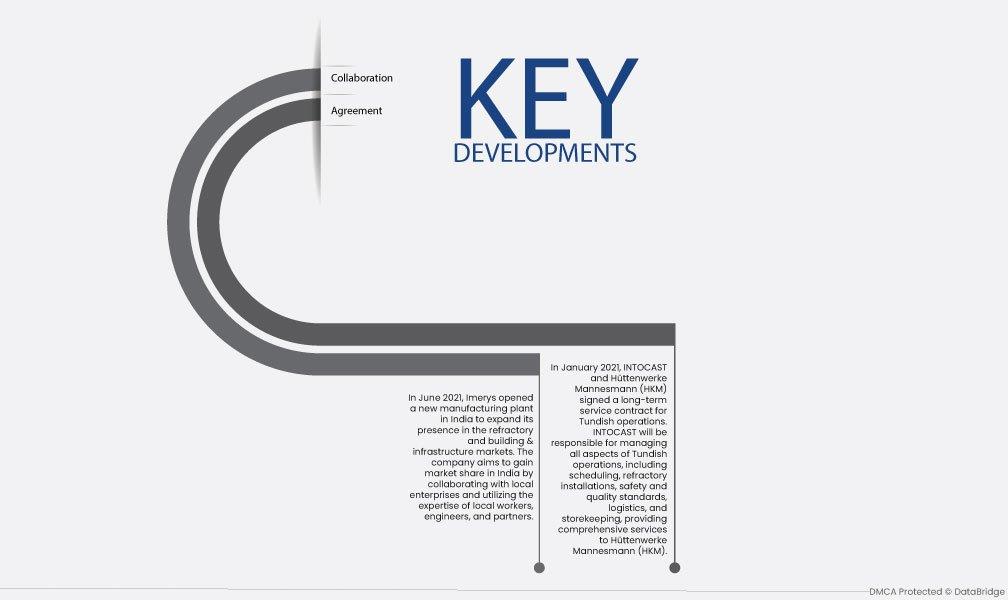

- En junio de 2021, Imerys inauguró una nueva planta de fabricación en India para expandir su presencia en los mercados de refractarios y construcción e infraestructura. La empresa busca ganar cuota de mercado en India colaborando con empresas locales y aprovechando la experiencia de trabajadores, ingenieros y socios locales.

- En enero de 2021, INTOCAST y Hüttenwerke Mannesmann (HKM) firmaron un contrato de servicios a largo plazo para las operaciones de Tundish. INTOCAST se encargará de gestionar todos los aspectos de las operaciones de Tundish, incluyendo la programación, las instalaciones refractarias, los estándares de seguridad y calidad, la logística y el almacenamiento, proporcionando servicios integrales a Hüttenwerke Mannesmann (HKM).

Para obtener información más detallada sobre el informe del mercado de refractarios de Rusia, haga clic aquí: https://www.databridgemarketresearch.com/reports/russia-refractories-market