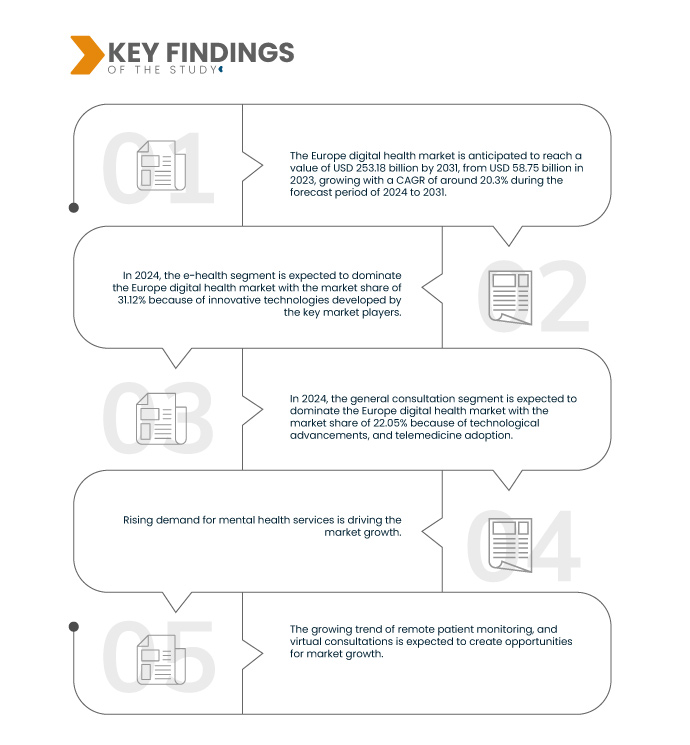

Fatores como as alterações demográficas em direção ao envelhecimento da população e as alterações nos hábitos de vida contribuem para o aumento da incidência de doenças crónicas, como a diabetes, as doenças cardiovasculares e os problemas respiratórios. Esta tendência demográfica sublinha a necessidade urgente de soluções eficazes para gerir as doenças crónicas e melhorar os resultados dos doentes.

Além disso, as dificuldades relacionadas com o acesso a cuidados de saúde, principalmente em zonas rurais ou carenciadas, enfatizam ainda mais a importância das tecnologias de saúde digital no fornecimento de acesso remoto aos serviços de saúde. Estas tecnologias permitem aos doentes ter acesso a profissionais de saúde, monitorizar o seu estado de saúde e seguir planos de tratamento no conforto das suas casas. A telemedicina, as ferramentas de monitorização remota e as aplicações de saúde móvel tornaram-se indispensáveis para garantir a continuidade do tratamento de doentes com doenças crónicas.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/europe-digital-health-market

A Data Bridge Market Research analisa que o mercado europeu de saúde digital deverá atingir os 253,18 mil milhões de dólares até 2031, face aos 58,75 mil milhões de dólares em 2023, crescendo a um CAGR de 20,3% no período previsto de 2024 a 2031.

Principais conclusões do estudo

Aumentar as contribuições do sector público para o reforço das iniciativas de crescimento

O governo está a promover o uso de aplicações digitais para assistência médica e suporte. Os governos de todo o mundo começam a perceber como as tecnologias de saúde digital podem melhorar os resultados dos doentes, poupar custos e melhorar a prestação de serviços de saúde. Consequentemente, têm diversas iniciativas de financiamento, programas e políticas para incentivar a criação e a adoção de soluções de saúde digital. Assim sendo, espera-se que o aumento das contribuições do sector público para fortalecer as iniciativas de crescimento actue como uma oportunidade para o crescimento do mercado.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2024 a 2031

|

Ano base

|

2023

|

Anos Históricos

|

2022 (personalizável para 2016–2021)

|

Unidades quantitativas

|

Receita em biliões de dólares americanos

|

Segmentos abrangidos

|

Tipo (e-saúde, telessaúde, aplicações de m-saúde, análise de saúde, inteligência artificial em saúde, cibersegurança em saúde, saúde por realidade virtual (RV) e outros), aplicação (consulta geral, patologia, cardiologia, cirurgia, ginecologia, neurologia, radiologia, dermatologia, oftalmologia , ortopedia e outros), utilizador final (empresas farmacêuticas e de biotecnologia, hospitais, clínicas especializadas, centros de investigação e institutos académicos e outros)

|

Países abrangidos

|

Dinamarca, Espanha, Reino Unido, Suécia, Países Baixos, Áustria, Itália, Bélgica, França, Alemanha e restante Europa

|

Participantes do mercado abrangidos

|

Oracle (EUA), Kry International AB (Suécia), Telemedicine Clinic (Suécia), Doktorse Nordic AB (Suécia), TeleClinic GmbH (Alemanha), Medkit Doc (Alemanha), Medloop Ltd. (Inglaterra), Nia Health (Alemanha) e Ortivus AB (Suécia), entre outros

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos

O mercado de saúde digital da Europa está segmentado em três segmentos notáveis com base no tipo, aplicação e utilizador final.

- Com base no tipo, o mercado europeu de saúde digital está segmentado em e-saúde, telessaúde, aplicações de m-saúde, análises de saúde, inteligência artificial em saúde, cibersegurança em saúde, saúde de Realidade Virtual (RV) e outros.

Em 2024, prevê-se que o segmento da e-saúde domine o mercado de saúde digital da Europa

Em 2024, prevê-se que o segmento da saúde eletrónica domine o mercado com uma quota de mercado de 31,12% devido à crescente prevalência de condições crónicas.

- Com base na aplicação, o mercado europeu de saúde digital está segmentado em consulta geral, patologia, cardiologia, cirurgia, ginecologia, neurologia, radiologia, dermatologia, oftalmologia, ortopedia e outros.

Em 2024, prevê-se que o segmento da consulta geral domine o mercado da saúde digital na Europa

Em 2024, prevê-se que o segmento da consulta geral domine o mercado com uma quota de mercado de 22,05%, uma vez que a consulta geral é preferida devido à acessibilidade, ao grande número de consultas de pacientes e à flexibilidade.

- Com base no utilizador final, o mercado de saúde digital da Europa está segmentado em empresas farmacêuticas e de biotecnologia, hospitais, clínicas especializadas, centros de investigação e institutos académicos, entre outros. Em 2024, prevê-se que o segmento das empresas farmacêuticas e de biotecnologia domine o mercado com uma quota de mercado de 33,48%.

Principais jogadores

A Data Bridge Market Research analisa a Oracle (EUA), a Kry International AB (Suécia), a Telemedicine Clinic (Suécia), a Doktorse Nordic AB (Suécia) e a TeleClinic GmbH (Alemanha) como as principais empresas que operam no mercado da saúde digital na Europa.

Desenvolvimentos de mercado

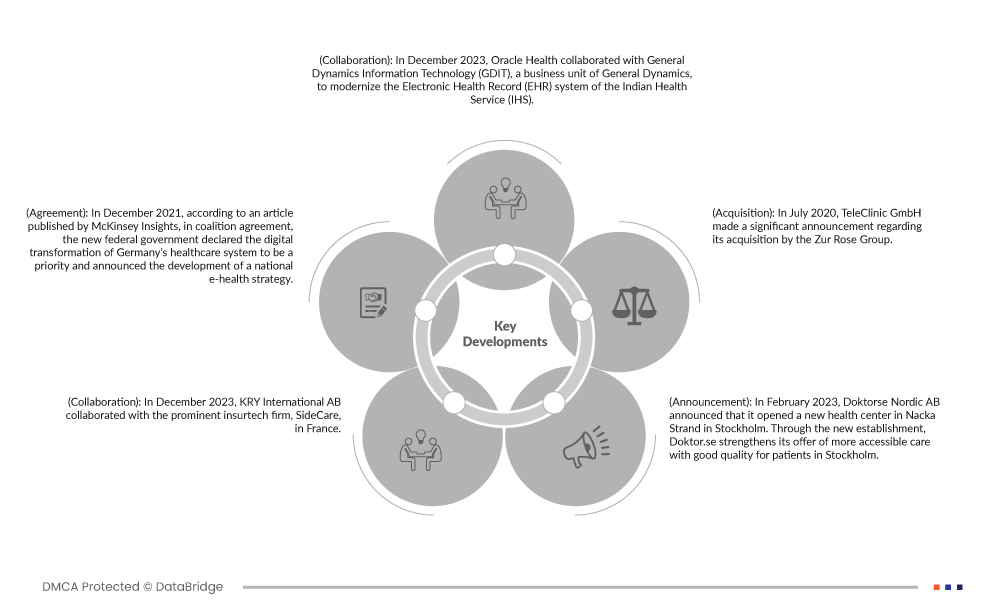

- Em dezembro de 2023, a Oracle Health colaborou com a General Dynamics Information Technology (GDIT), uma unidade de negócio da General Dynamics, para modernizar o sistema de Registo de Saúde Eletrónico (RSE) do Serviço de Saúde Indiano (IHS). Esta colaboração ajudou a Oracle Health a expandir o seu alcance e impacto no setor da saúde através da parceria com uma organização conceituada como a General Dynamics Information Technology

- Em dezembro de 2023, a KRY International AB colaborou com a proeminente empresa de insurtech, SideCare, em França. Esta nova parceria envolve a integração dos seus serviços de teleconsulta para melhorar o acesso a cuidados primários, serviços especializados e serviços de psicologia. Melhorou e alargou a sua presença no mercado.

- Em julho de 2023, a Medloop Ltd. anunciou que foi selecionada para o prémio BusinessCloud HealthTech 50 de 2023. Isto ajudou a empresa a posicionar o seu produto e também proporcionou reconhecimento.

- Em fevereiro de 2023, a Doktorse Nordic AB anunciou a abertura de um novo centro de saúde em Nacka Strand, Estocolmo. Com o novo estabelecimento, o Doktor.se reforça a sua oferta de cuidados mais acessíveis e de boa qualidade para os pacientes em Estocolmo.

- Em julho de 2020, a TeleClinic GmbH fez um anúncio significativo sobre a sua aquisição pelo Zur Rose Group. Esta aquisição não só impulsionou a imagem de mercado da TeleClinic GmbH como também alargou a sua presença no mercado. Ao unir forças com o Zur Rose Group, a TeleClinic GmbH ganhou acesso a uma base de clientes maior e melhorou a sua capacidade de prestar serviços de telemedicina.

Análise Geográfica

Geograficamente, os países abrangidos pelo relatório do mercado de saúde digital são a Dinamarca, Espanha, Reino Unido, Suécia, Países Baixos, Áustria, Itália, Bélgica, França, Alemanha e resto da Europa.

De acordo com a análise de pesquisa de mercado da Data Bridge:

Prevê-se que a Dinamarca seja o país dominante e com crescimento mais rápido no mercado europeu de saúde digital

Espera-se que a Dinamarca domine e seja o país com o crescimento mais rápido no mercado de saúde digital da Europa devido ao forte sistema de saúde e às políticas governamentais de apoio que contribuem para o crescimento.

Para obter informações mais detalhadas sobre o relatório do mercado de saúde digital na Europa, clique aqui – https://www.databridgemarketresearch.com/reports/europe-digital-health-market