De acordo com o Centro Nacional de Informação sobre Biotecnologia, 64,3 milhões de indivíduos em todo o mundo sofrerão de insuficiência cardíaca até 2021. De acordo com a Associação Americana do Coração, a taxa de prevalência de insuficiência cardíaca nos Estados Unidos é de 6 milhões, ou 1,8% da população total; no Canadá, a taxa de prevalência é de 1,5% a 1,9%; e na Europa, a taxa de prevalência está estimada em 1% a 2% em 2021.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/global-cardiac-safety-services-market

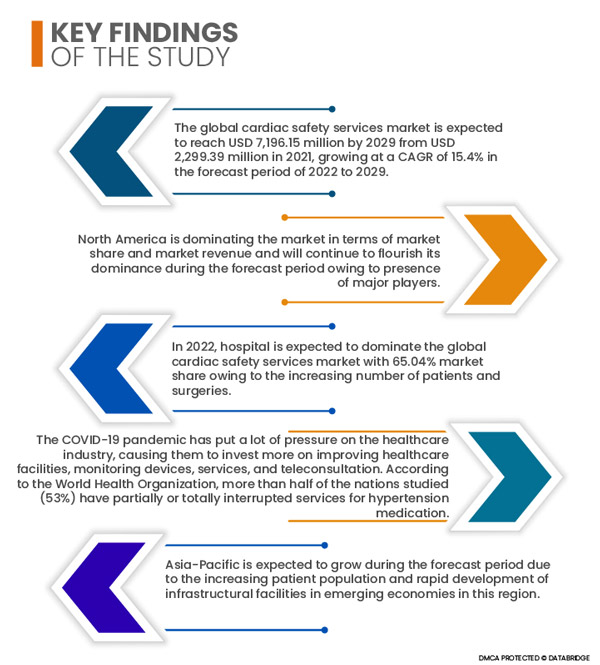

Prevê-se que o mercado global de serviços de segurança cardíaca atinja os 7.196,15 milhões de dólares até 2029, face aos 2.299,39 milhões de dólares em 2021, crescendo a um CAGR de 15,4% no período previsto de 2022 a 2029. A crescente procura de tecnologias médicas avançadas para fins de diagnóstico e tratamento e a crescente taxa de incidência de doenças agudas e crónicas são alguns dos fatores que impulsionam o crescimento do mercado. O aumento da base populacional geriátrica, a crescente consciencialização sobre a disponibilidade de opções de tratamento nas economias em desenvolvimento e o aumento do rendimento pessoal disponível são outros importantes determinantes do crescimento do mercado.

Espera-se que o aumento da base populacional geriátrica global impulsione a taxa de crescimento do mercado

A população geriátrica é a mais suscetível ao desenvolvimento de doenças e perturbações crónicas. Por conseguinte, a crescente população geriátrica em todo o mundo é extremamente vulnerável ao desenvolvimento de doenças cardíacas, respiratórias e outras doenças crónicas. Este, por sua vez, atuará como um importante determinante do crescimento do mercado. O aumento dos gastos dos agentes públicos e privados no desenvolvimento de infraestruturas de saúde promoverá também a taxa de crescimento do mercado. A investigação e o desenvolvimento contínuos relativos à implantação de tecnologias avançadas de cuidados de saúde alargarão novamente o âmbito de crescimento.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2022 a 2029

|

Ano base

|

2021

|

Anos Históricos

|

2020 (personalizável para 2014-2019)

|

Unidades quantitativas

|

Receita em milhões de dólares americanos, volumes em unidades, preços em dólares americanos

|

Segmentos abrangidos

|

Serviços (medições de ECG/Holter, medições de pressão arterial, serviços de avaliação de segurança cardíaca in vitro, imagiologia cardiovascular, monitorização de telemetria em tempo real, leitura centralizada de ECG, imagiologia cardíaca não invasiva, testes de esforço fisiológico, estudos QT completos, modelação de TQT e resposta à exposição, agregação plaquetária e outros serviços), fase (fase 1, fase 2 e fase 3), tipo (serviços integrados e serviços autónomos), utilizador final (empresas farmacêuticas e biofarmacêuticas, organizações de investigação contratadas e institutos académicos e de investigação)

|

Países abrangidos

|

EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África (MEA) como parte do Médio Oriente e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

|

Participantes do mercado abrangidos

|

Koninklijke Philips NV (Holanda), Laboratory Corporation of America Holdings (EUA), IQVIA (EUA), Medpace (EUA), Ncardia (Bélgica), Certara (EUA), Eurofins Scientific (França), SGS SA (Suíça), Banook (França), Celerion (EUA), Biotrial (EUA), NEXEL Co., Ltd (Coreia do Sul), Richmond Pharmacology (Reino Unido), PhysioStim (EUA), Shanghai Medicilon Inc. (China), Clario (EUA), PPD Inc. (EUA), entre outras.

|

Pontos de dados abordados no relatório

|

Além de insights de mercado, tais como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipa de pesquisa de mercado da Data Bridge também inclui análise aprofundada de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos:

O mercado global de serviços de segurança cardíaca está categorizado em sete segmentos notáveis: tipo, serviços, fase e utilizador final.

- Com base nos serviços, o mercado global de serviços de segurança cardíaca está segmentado em medições de ECG/Holter, medições de pressão arterial, serviços de avaliação de segurança cardíaca in vitro, imagiologia cardiovascular, monitorização de telemetria em tempo real, leitura centralizada de ECG, imagiologia cardíaca não invasiva, testes de esforço fisiológico, estudos QT completos, modelação de TQT e resposta à exposição, agregação plaquetária e outros serviços. Em 2022, prevê-se que o segmento de medições de ECG/Holter domine o mercado global de serviços de segurança cardíaca com 32,83% de quota de mercado devido ao aumento dos ensaios clínicos a nível global.

- Com base nas fases, o mercado global de serviços de segurança cardíaca está segmentado em fase 1, fase 2 e fase 3. Em 2022, espera-se que a fase 1 domine o mercado global de serviços de segurança cardíaca com 50,57% de quota de mercado, com o crescente desenvolvimento de novos medicamentos e iniciativas estratégicas crescentes dos principais participantes do mercado.

- Com base no tipo, o mercado global de serviços de segurança cardíaca está segmentado em serviços integrados e serviços autónomos. Em 2022, prevê-se que os serviços integrados dominem o mercado global de serviços de segurança cardíaca, com 71,43% de quota de mercado, devido ao aumento da tecnologia avançada e dos gastos com cuidados de saúde.

- Com base no utilizador final, o mercado global de serviços de segurança cardíaca está segmentado em empresas farmacêuticas e biofarmacêuticas, organizações de investigação por contrato e institutos académicos e de investigação. Em 2022, prevê-se que os hospitais dominem o mercado global de serviços de segurança cardíaca com 65,04% de quota de mercado, devido ao número crescente de doentes e cirurgias.

Espera-se que os hospitais e clínicas dominem o segmento dos utilizadores finais no mercado global de serviços de segurança cardíaca

O número crescente de hospitais e clínicas, especialmente nas economias em desenvolvimento, surgiu como um factor importante responsável por impulsionar o crescimento deste segmento. O segmento dos hospitais e clínicas deverá deter mais de 65% da quota total do segmento dos utilizadores finais. Isto deve-se à crescente consciencialização sobre a disponibilidade de opções de tratamento e ao aumento da taxa de incidência de doenças crónicas em todo o mundo.

Principais jogadores

A Data Bridge Market Research reconhece as seguintes empresas como os principais participantes do mercado de serviços de segurança cardíaca no mercado de cuidados avançados de feridas: Medpace (EUA), Certara (EUA), Banook (França), Celerion (EUA), Biotrial (EUA) e NEXEL Co., Ltd (Coreia do Sul).

Desenvolvimento de Mercado –

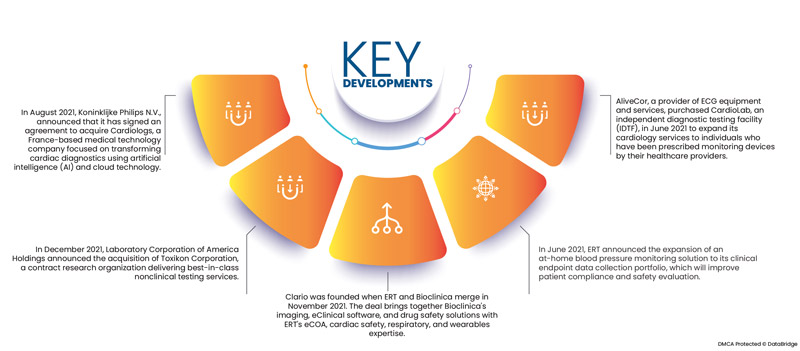

- Em agosto de 2021, a Koninklijke Philips NV anunciou que assinou um acordo para adquirir a Cardiologs, uma empresa de tecnologia médica sediada em França focada na transformação de diagnósticos cardíacos utilizando inteligência artificial (IA) e tecnologia de cloud. Isto aumentou o portfólio de produtos de cardiologia e as vendas da empresa.

- Em dezembro de 2021, a Laboratory Corporation of America Holdings anunciou a aquisição da Toxikon Corporation, uma organização de investigação por contrato que presta os melhores serviços de ensaios não clínicos. A adição ajudou a empresa a construir um forte portefólio de desenvolvimento não clínico e cria uma pegada estratégica para a empresa estabelecer parcerias com clientes farmacêuticos e de biotecnologia.

- A Clario foi fundada quando a ERT e a Bioclinica se fundiram em novembro de 2021. O acordo reúne as soluções de imagem, software eClinical e segurança de medicamentos da Bioclinica com a expertise em eCOA, segurança cardíaca, respiratória e wearables da ERT. A Clario é uma empresa de tecnologia que combina a competência científica com a escala global para fornecer a plataforma de tecnologia de endpoint mais abrangente. A Clario capacita os seus parceiros para mudar vidas desta forma. Esta empresa de endpoint para ensaios clínicos dedica-se a utilizar a tecnologia para inovar o futuro dos ensaios clínicos e ter um impacto benéfico na assistência médica global.

- Em junho de 2021, a ERT anunciou a expansão de uma solução de monitorização da pressão arterial domiciliária para o seu portefólio de recolha de dados de endpoint clínico, o que melhorará a adesão dos doentes e a avaliação de segurança. O software especializado da ERT encripta a recolha de dados de pressão arterial, resultando em dados de maior qualidade para uma tomada de decisão segura do que outras soluções alternativas de recolha de pressão arterial domiciliária auto-reportada. O paciente segue instruções para a recolha precisa de dados em casa, utilizando o monitor fácil de utilizar e a aplicação personalizada da ERT com fluxo de trabalho integrado, que depois fornece dados do paciente em tempo real para revisão rápida pelo investigador.

- A AliveCor, fornecedora de equipamentos e serviços de ECG, adquiriu a CardioLab, uma unidade independente de testes de diagnóstico (IDTF), em junho de 2021 para expandir os seus serviços de cardiologia a indivíduos que receberam dispositivos de monitorização prescritos pelos seus prestadores de cuidados de saúde. Os clientes manterão o acesso a toda a gama de serviços de monitorização cardíaca que lhes foram anteriormente acessíveis, incluindo Telemetria Cardíaca Móvel, Monitorização de Eventos Cardíacos, Holter Alargado e monitorização Holter, de acordo com os termos do contrato. O KardiaMobile 6L da AliveCor estará disponível para os clientes CardioLabs.

Análise Regional

Geograficamente, os países abrangidos pelo relatório de mercado de serviços de segurança cardíaca são os EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África (MEA) como parte do Médio Oriente e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

De acordo com a análise de pesquisa de mercado da Data Bridge:

A América do Norte é a região dominante no mercado de serviços de segurança cardíaca durante o período previsto de 2022 a 2029

A América do Norte está a dominar o mercado global de serviços de segurança cardíaca em termos de quota de mercado e receitas de mercado e continuará a expandir o seu domínio durante o período previsto. Os EUA dominam devido à presença de grandes players de mercado que fornecem um amplo portefólio de medicamentos e uma infraestrutura de saúde bem desenvolvida na região. Além disso, a existência de tecnologias avançadas de saúde nesta região é outra razão para o domínio desta região no mercado global.

Estima-se que a Ásia-Pacífico seja a região com o crescimento mais rápido no mercado de serviços de segurança cardíaca no período previsto de 2022 a 2029.

Prevê-se que a região Ásia-Pacífico cresça durante o período previsto devido ao aumento da população de doentes e ao rápido desenvolvimento de instalações de infraestruturas nas economias emergentes nesta região. Além disso, prevê-se que o aumento do nível de despesas públicas e privadas no desenvolvimento das infra-estruturas do sector da saúde nas economias em desenvolvimento e atrasadas e o aumento do rendimento per capita impulsionem a taxa de crescimento do mercado nesta região. Além disso, o aumento da base populacional geriátrica, o aumento da taxa de incidência de doenças e perturbações crónicas e agudas e o aumento do turismo médico são outros determinantes importantes do crescimento do mercado.

Análise de Impacto da COVID-19

A pandemia da COVID-19 colocou muita pressão sobre o sector da saúde, fazendo com que investissem mais na melhoria das instalações de saúde, dispositivos de monitorização, serviços e teleconsultas. De acordo com a Organização Mundial de Saúde, mais de metade das nações estudadas (53%) interromperam parcial ou totalmente os serviços de medicamentos para a hipertensão, e 31% interromperam parcial ou totalmente o atendimento de crises cardiovasculares até 2020. A descoberta da covid-19 levou os governos e as empresas a investir grandes somas de dinheiro em investigação e desenvolvimento para fornecer melhores tratamentos, medicamentos e serviços às pessoas de todo o mundo. A COVID-19, por exemplo, aumenta comprovadamente o risco de todas as formas de doenças cardiovasculares. Durante a epidemia de Covid-19, verificou-se um aumento do número de mortalidade cardiovascular no país. De acordo com o Colégio Americano de Cardiologia, a cidade de Nova Iorque registou o maior aumento relativo da mortalidade relacionada com a doença isquémica do coração (139%) e dos distúrbios de hipertensão (164%) durante a pandemia.

Para obter informações mais detalhadas sobre o relatório de mercado de serviços de segurança cardíaca , clique aqui – https://www.databridgemarketresearch.com/reports/global-cardiac-safety-services-market