De acordo com uma publicação sobre medicina genética lançada em junho de 2021, uma extensa carga de doenças é causada por uma subclasse de distúrbios genéticos conhecidos como doenças autossómicas recessivas (AR), que afetam 1,7–5 em cada 1.000 recém-nascidos (em comparação com 1,4 em cada 1.000 para distúrbios autossómicos dominantes). Noutras populações, a prevalência da doença AR pode ser muito mais elevada. Mais de 2000 doenças genéticas com herança de RA serão conhecidas até 2020.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/global-gene-therapy-market

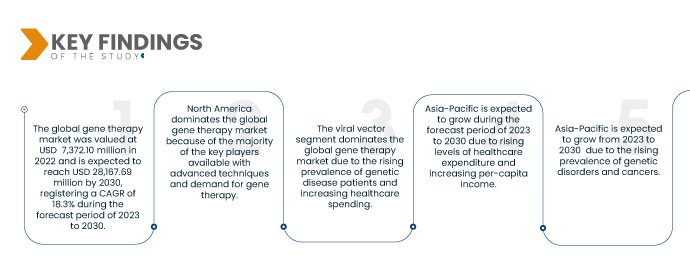

A Data Bridge Market Research analisa que o mercado da terapia genética deverá crescer a uma CAGR de 18,3% de 2023 a 2030 e deverá atingir os 28.167,69 milhões de dólares até 2030. O vetor viral deverá impulsionar o crescimento do mercado, uma vez que é amplamente utilizado na terapia genética para diagnosticar distúrbios genéticos em várias regiões, e estão disponíveis tecnologias mais avançadas. Especialmente estes vetores virais têm uma vasta gama de aplicações para fins de investigação e clínicos, incluindo adenovírus, retrovírus, lentivírus, vírus adenoassociados, vírus vacínia, vírus herpes simplex e outros.

Principais conclusões do estudo

Aumento da prevalência de doenças genéticas

Uma fatia considerável da mortalidade pré-natal e neonatal em vários países da Região é causada por doenças genéticas e congénitas. Muitas doenças multifatoriais são frequentemente causadas também por fatores genéticos. As alterações genéticas que estão essencialmente presentes em todas as células do organismo provocam muitas doenças hereditárias. Estas doenças afetam frequentemente muitos sistemas do corpo e a maioria não pode ser tratada.

Mutações e exposição a produtos químicos e radiação, entre outras coisas, podem resultar em distúrbios genéticos. Embora algumas doenças tenham sido tratadas com terapia genética, a maioria dos planos de tratamento para perturbações genéticas não altera a anomalia genética subjacente. Para tal, a prevalência de anomalias genéticas está a aumentar significativamente em todas as faixas etárias, e espera-se que praticamente todas as áreas geográficas atuem como impulsionadoras do crescimento do mercado global de terapia genética.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2023 a 2030

|

Ano base

|

2022

|

Anos Históricos

|

2021 (personalizável para 2015-2020)

|

Unidades quantitativas

|

Receita em milhões de dólares americanos, preço em dólares americanos

|

Segmentos abrangidos

|

Por tipo de vetor (vetor viral e vetor não viral), método (ex vivo e in vivo), aplicação (doenças oncológicas, doenças cardiovasculares, doenças infeciosas, doenças raras, doenças neurológicas e outras doenças), utilizador final (institutos de cancro, hospitais, institutos de investigação e outros)

|

Países abrangidos

|

EUA, Canadá, México, Alemanha, França, Reino Unido, Itália, Rússia, Espanha, Holanda, Suíça, Bélgica, Turquia, Resto da Europa, China, Japão, Índia, Austrália, Coreia do Sul, Singapura, Malásia, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico, África do Sul, Resto do Médio Oriente e África, Brasil e Resto da América do Sul

|

Participantes do mercado abrangidos

|

Novartis AG (Suíça), Kite Pharma (uma subsidiária da Gilead Sciences, Inc.) (Suíça), uniQure NV. (Holanda), Oxford Biomedica (Reino Unido), Spark Therapeutics, Inc. (EUA), SIBONO (China), bluebird bio, Inc. (EUA), Shanghai Sunway Biotech Co., Ltd. (China), Biogen (EUA), Dendreon Pharmaceuticals LLC. (EUA), Amgen Inc. (EUA), AnGes, Inc. (Japão), Enzyvant Therapeutics GmbH (EUA), AGC Biologics (EUA), Janssen Pharmaceuticals, Inc. (EUA), CHIESI Farmaceutici SpA (Itália), Bristol-Myers Squibb Company (EUA), Mallinckrodt (Irlanda), Orchard Therapeutics plc (Reino Unido) e Ferring BV (Suíça), entre outros.

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos:

O mercado da terapia genética está segmentado com base no tipo de vetor, método, aplicação e utilizador final.

- Com base no tipo de vetor, o mercado global de terapia genética está segmentado em vetores virais e vetores não virais.

Em 2022, prevê-se que o segmento de vetores virais do segmento de tipos de produtos domine o mercado da terapia genética.

Em 2022, o segmento dos vetores virais deste mercado dominará o mercado da terapia genética devido à potente resposta de anticorpos e à eliminação das células infetadas por agentes patogénicos. Prevê-se que o segmento dos vetores virais atinja o maior CAGR de 19,1% no período previsto de 2023-2030.

- Com base no método, o mercado global de terapia genética está segmentado em ex vivo e in vivo. Em 2023, prevê-se que o segmento ex vivo domine o mercado global de terapia genética, com 75,70% de quota de mercado, devido aos avanços e inovações nas abordagens da terapia genética.

- Com base na aplicação, o mercado global de terapia genética está segmentado em doenças oncológicas, doenças cardiovasculares, doenças infeciosas, doenças raras, doenças neurológicas e outras doenças. Em 2023, prevê-se que o segmento das doenças oncológicas domine o mercado global de terapia genética com 46,05% de quota de mercado devido à crescente prevalência do cancro e ao diagnóstico precoce das doenças na população.

- Com base no utilizador final, o mercado global de terapia genética está segmentado em institutos de cancro, hospitais, institutos de investigação e outros. Em 2023, espera-se que o segmento do instituto do cancro domine o mercado global de terapia genética com 43,87% de quota de mercado devido à crescente procura de medicamentos personalizados ou terapia genética para o diagnóstico de doenças em todo o mundo.

- Com base no utilizador final, o mercado global de terapia genética está segmentado em hospitais, centros de diagnóstico, centros de investigação do cancro, centros de cirurgia ambulatória, institutos académicos e outros. Espera-se que o segmento dos hospitais domine o mercado com 46,53% de quota de mercado devido à crescente adoção de produtos avançados, bem como à crescente preocupação dos doentes com a saúde nos últimos anos.

Principais jogadores

A Data Bridge Market Research reconhece as seguintes empresas como os principais participantes do mercado de terapia genética: Novartis AG (Suíça), Kite Pharma (uma subsidiária da Gilead Sciences, Inc.) (Suíça) e uniQure NV. (Holanda), Oxford Biomedica (Reino Unido), Spark Therapeutics, Inc. (EUA), SIBONO (China), bluebird bio, Inc. (EUA), Shanghai Sunway Biotech Co., Ltd. (China), Biogen (EUA), Dendreon Pharmaceuticals LLC. (EUA), Amgen Inc. (EUA), AnGes, Inc. (Japão), Enzyvant Therapeutics GmbH (EUA), AGC Biologics (EUA), Janssen Pharmaceuticals, Inc. (EUA), CHIESI Farmaceutici SpA (Itália), Bristol-Myers Squibb Company (EUA), Mallinckrodt (Irlanda), Orchard Therapeutics plc (Reino Unido) e Ferring BV (Suíça), entre outros.

Desenvolvimentos de mercado

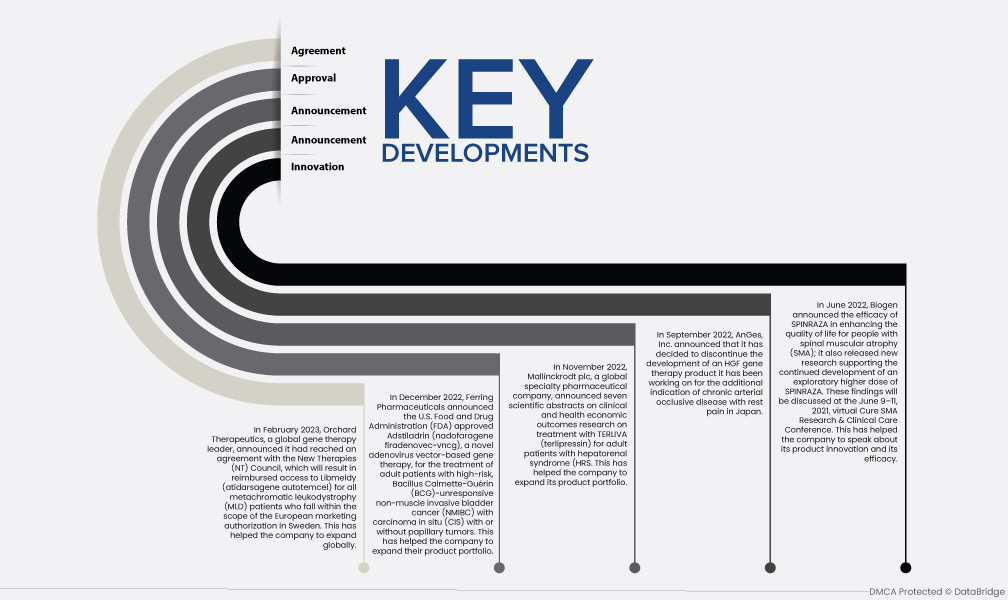

- Em fevereiro de 2023, a UniQure NV declarou que a investigação clínica crucial HOPE-B, que examinou a eficácia, longevidade e segurança do HEMGENIX®, tinha resultados publicados no New England Journal of Medicine (NEJM) (Vol. 388 No. 8). (etranacogene dezaparvovec-drlb). A UniQure supervisionou o desenvolvimento clínico plurianual do HEMGENIX® e, após a obtenção dos direitos globais de comercialização do medicamento, a CSL assumiu o patrocínio dos estudos clínicos. A Food and Drug Administration (FDA) dos EUA e a Comissão Europeia (CE) aprovaram o HEMGENIX® em novembro de 2022 e fevereiro de 2023, respetivamente, para utilização na União Europeia.

- Em janeiro de 2023, a Novartis AG, desde o seu primeiro lançamento, tem trabalhado para aumentar o acesso ao Zolgensma® (onasemnogene abeparvovec), trabalhando em colaboração com as autoridades regionais e os pagadores para desenvolver estratégias de acesso criativas que permitam aos indivíduos qualificados com atrofia muscular espinhal (AME) obter terapia genética. Juntamente com estas estratégias de acesso inovadoras, também introduzimos o primeiro Programa de Acesso Gerido global (gMAP) para um único tratamento genético no início de 2020. Juntamente com o nosso programa anterior de acesso controlado nos EUA, conseguimos fornecer a nossa terapia genética gratuitamente a aproximadamente 300 crianças em 36 outros países através desta iniciativa, que era acessível naqueles onde o Zolgensma ainda não tinha obtido aprovação ou onde não existia uma via de acesso.

- Em dezembro de 2022, a Kite Pharma, Inc. e a Daiichi Sankyo Co., Ltd. anunciaram que o Ministério da Saúde, Trabalho e Bem-Estar do Japão (MHLW) aprovou o Yescarta (axicabtagene ciloleucel), uma terapia com células T do recetor de antigénio quimérico (CAR), para o tratamento inicial de doentes com linfoma de grandes células B recidivante/refratário (LBCL R/R): linfoma difuso de grandes células B, linfoma primário de grandes células B mediastínica, linfoma folicular transformado e linfoma de células B de alto grau. Apenas os doentes que não receberam previamente uma transfusão de células T CAR dirigidas contra o antigénio CD19 devem ser tratados com Yescarta.

- Em setembro de 2022, a Oxford Biomedica anunciou que assinou um novo Contrato de Licença e Fornecimento ("LSA") com uma startup americana não identificada de terapia genética e celular em fase avançada. A LSA estabelece um acordo de fornecimento clínico de cinco anos e oferece ao novo parceiro uma licença não exclusiva para utilizar a plataforma LentiVector® da Oxford Biomedica para o seu desenvolvimento principal, um tratamento baseado em células que tem como alvo uma indicação rara.

- Em setembro de 2022, a AnGes, Inc. anunciou que decidiu descontinuar o desenvolvimento de um produto de terapia genética HGF no qual estava a trabalhar para a indicação adicional de doença arterial obstrutiva crónica com dor em repouso no Japão.

- Em junho de 2022, a Biogen anunciou a eficácia do SPINRAZA na melhoria da qualidade de vida das pessoas com atrofia muscular espinhal (AME) e divulgou também novas pesquisas que apoiam o desenvolvimento contínuo de uma dose maior exploratória de SPINRAZA. Estas conclusões serão discutidas na Conferência virtual de Investigação e Cuidados Clínicos Cure SMA, de 9 a 11 de junho de 2021.

- Em março de 2022, a Bristol Myers Squibb Company e a Turning Point Therapeutics, Inc. anunciaram um acordo de fusão definitivo segundo o qual a Bristol Myers Squibb irá adquirir a Turning Point Therapeutics por 76,00 dólares por ação. A transação foi aprovada por unanimidade pelos Conselhos de Administração da Bristol Myers Squibb e da Turning Point Therapeutics e deverá estar concluída no terceiro trimestre de 2022. Esta aquisição ajudou a empresa a aumentar a presença global no mercado.

Análise Regional

Geograficamente, os países abrangidos pelo relatório de mercado de tratamento avançado de feridas são os EUA, Canadá, México, Alemanha, França, Reino Unido, Itália, Rússia, Espanha, Holanda, Suíça, Bélgica, Turquia e o resto da Europa como parte da Europa, China, Japão, Índia, Austrália, Coreia do Sul, Singapura, Malásia, Tailândia, Indonésia, Filipinas e o resto da Ásia-Pacífico como parte da Ásia-Pacífico, África do Sul e o resto do Médio Oriente e África como parte do Médio Oriente e África, Brasil e o resto da América do Sul como parte da América do Sul.

De acordo com a análise de pesquisa de mercado da Data Bridge:

A América do Norte é a região dominante no mercado da terapia genética durante o período previsto de 2023 a 2030

Em 2022, a América do Norte dominou o mercado da terapia genética devido ao maior nível de investimentos dos fabricantes dos EUA e à crescente prevalência de doenças oncológicas e distúrbios crónicos, como os diagnósticos de cancro nos EUA. A América do Norte continuará a dominar o mercado da terapia genética em termos de quota de mercado e receitas de mercado e continuará a desenvolver o seu domínio durante o período previsto. Isto deve-se à crescente adoção de tecnologia avançada e ao lançamento de novos produtos de terapia genética nesta região. Além disso, prevê-se que o número crescente de casos de doenças infeciosas e doenças raras, como o cancro, e o aumento da população geriátrica aumentem ainda mais a taxa de crescimento do mercado nesta região.

Estima-se que a Ásia-Pacífico seja a região com o crescimento mais rápido no mercado da terapia genética no período previsto de 2023 a 2030.

Prevê-se que a Ásia-Pacífico cresça durante o período previsto devido ao rápido desenvolvimento de instalações médicas nas economias emergentes nesta região. Além disso, prevê-se que o aumento do nível de despesas em saúde e o aumento do rendimento per capita impulsionem a taxa de crescimento do mercado nesta região.

Para obter informações mais detalhadas sobre o relatório de mercado da terapia genética, clique aqui – https://www.databridgemarketresearch.com/reports/global-gene-therapy-market