Espera-se que o crescente foco dos países na proteção e segurança das suas fronteiras impulsione o crescimento do mercado. A principal restrição que está a ter impacto no mercado é o elevado custo associado aos drones militares avançados. Espera-se que o avanço tecnológico nos drones militares represente oportunidades para o mercado no futuro. No entanto, a falta de operadores de drones altamente qualificados representa um desafio para o mercado

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/global-military-drones-market

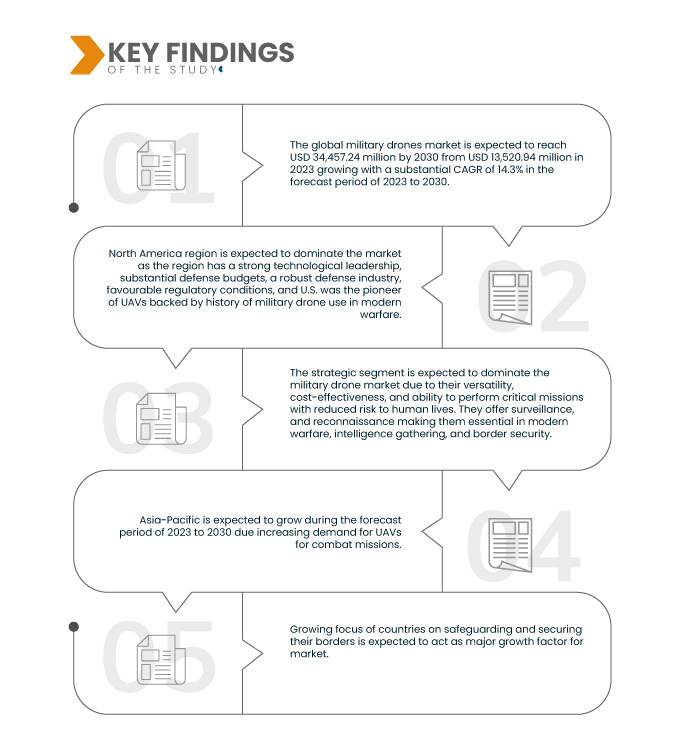

A Data Bridge Market Research analisa que o mercado global de drones militares deverá atingir os 34.457,24 milhões de dólares até 2030, face aos 11.933,75 milhões de dólares em 2022, crescendo com um CAGR substancial de 14,3% no período previsto de 2023 a 2030.

Principais conclusões do estudo

Aumento da procura por fones de ouvido sem fio

O mercado global de drones militares é um segmento significativo e dinâmico da indústria de semicondutores. Os drones militares desempenham um papel crucial na guerra moderna, proporcionando vantagem estratégica e tática com velocidade subsónica e são utilizados numa vasta gama de aplicações, tais como reconhecimento, vigilância e aquisição de alvos (ISRT), recolha de informações, operações de combate e entrega e transporte. O mercado global de drones militares é fragmentado por natureza, uma vez que é composto por muitos participantes globais e regionais também. A presença destas empresas mantém um ambiente competitivo resultando em desenvolvimento tecnológico e serviços com diversas funcionalidades e características a um preço competitivo. O aumento das despesas governamentais nos sectores militar e de defesa, o crescente foco dos países na protecção e segurança das suas fronteiras e a crescente procura de UAV para missões de combate estão a impulsionar a procura de drones militares. A crescente colaboração e parceria entre os participantes do mercado, a automação industrial, o avanço tecnológico em drones militares e os drones logísticos militares criam uma oportunidade atraente para o mercado de drones militares.

Assim, as vantagens acima referidas para as empresas fizeram com que estas melhorassem o serviço ao cliente, uma vez que se verifica um aumento da procura por melhorias nos serviços ao cliente, o que deverá impulsionar o crescimento do mercado global de drones militares.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2023 a 2030

|

Ano base

|

2022

|

Anos Históricos

|

2021

|

Unidades quantitativas

|

Receita em milhões de dólares americanos

|

Segmentos abrangidos

|

Plataforma (Estratégica, Tática, Pequena), Velocidade (Subsónica, Supersónica), Tipo de Serviço (Asa Fixa, Asa Rotativa, Híbrida/Transicional), Tipo de Propulsão (Célula de Combustível Híbrida, Alimentada por Bateria, Outras), Modo de Lançamento (Lançador de Catapultas, Descolagem e Aterragem Automáticos, Lançamento Manual, Descolagem Vertical), Alcance (Para Além da Linha de Visão (BLOS), Linha de Visão Visual Alargada (EVLOS), Linha de Visão Visual (VLOS)), Aplicação (Reconhecimento, Vigilância e Aquisição de Alvos (ISRT), Inteligência, Operações de Combate, Entrega e Transporte e Gestão de Danos em Batalha), Resistência (>6 horas, 2–6 horas e <1–2 horas), MTOW (>150 quilogramas, 25–150 quilogramas e <25 quilogramas)

|

Países abrangidos

|

EUA, Canadá, México, Alemanha, França, Reino Unido, Rússia, Itália, Espanha, Holanda, Polónia, Suíça, Bélgica, Suécia, Turquia, Dinamarca, Noruega, Finlândia, Resto da Europa, China, Japão, Índia, Coreia do Sul, Austrália e Nova Zelândia, Singapura, Taiwan, Tailândia, Indonésia, Malásia, Filipinas, Vietname, Resto da Ásia-Pacífico, Brasil, Argentina, Resto da América do Sul, Arábia Saudita, Emirados Árabes Unidos, Israel, África do Sul, Egito, Kuwait, Qatar, Omã, Bahrein, Resto do Médio Oriente e África

|

Participantes do mercado abrangidos

|

SAFRAN (Reino Unido), General Atomics (EUA), IAI. (Israel), LOCKHEED MARTIN CORPORATION (EUA), AeroVironment Inc. (EUA), Textron Systems (EUA), Teledyne FLIR LLC (EUA), Northrop Grumman (EUA), BAE Systems (Reino Unido), AERONAUTICS (Israel), Boeing (EUA), Thales (França), Leonardo SpA (Itália), Elbit Systems Ltd (Israel) e SAAB (Suécia), entre outros.

|

Pontos de dados abordados no relatório

|

Para além das perspetivas de mercado, tais como o valor de mercado, a taxa de crescimento, os segmentos de mercado, a cobertura geográfica, os participantes do mercado e o cenário de mercado, o relatório de mercado selecionado pela equipa de pesquisa de mercado da Data Bridge inclui uma análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão.

|

Análise de Segmentos:

O mercado global de drones militares está segmentado em nove segmentos notáveis que são baseados na plataforma, velocidade, tipo de serviço, tipo de propulsão, modo de lançamento, alcance , aplicação, resistência e MTOW.

- Com base na plataforma, o mercado está segmentado em estratégico, tático e pequeno.

Em 2023, prevê-se que o segmento estratégico domine o mercado global de drones militares

Em 2023, prevê-se que o segmento estratégico domine com 48,39% de quota de mercado, devido à sua versatilidade, relação custo-benefício e capacidade de executar missões críticas com risco reduzido para vidas humanas. Além disso, espera-se que o segmento tático aumente no futuro.

- Com base na velocidade, o mercado está segmentado em subsónico e supersónico.

Em 2023, espera-se que o segmento subsónico domine o mercado global de drones militares

Em 2023, prevê-se que o segmento subsónico domine com 92,74% de quota de mercado, devido à sua velocidade excecional, que permite uma resposta rápida e aquisição de alvos. São económicos, mais leves e oferecem capacidades de furtividade melhoradas, o que os torna a escolha preferida para diversas aplicações militares.

- Com base no tipo de serviço, o mercado está segmentado em asa fixa, asa rotativa e híbrido/transicional. Em 2023, prevê-se que o segmento de asa fixa domine, com uma quota de mercado de 50,08%.

- Com base no tipo de propulsão, o mercado está segmentado em células de combustível híbridas, alimentadas por bateria e outras. Em 2023, prevê-se que o segmento das células de combustível híbridas domine, com uma quota de mercado de 51,80%.

- Com base no modo de lançamento, o mercado está segmentado em lançador de catapulta, descolagem e aterragem automáticas, lançamento manual e descolagem vertical. Em 2023, prevê-se que o segmento dos lançadores de catapultas domine com uma quota de mercado de 48,00%.

- Com base no alcance, o mercado foi segmentado para além da linha de visão (BLOS), linha de visão visual alargada (EVLOS) e linha de visão visual (VLOS). Em 2023, prevê-se que o segmento para além da linha de visão (BLOS) domine com uma quota de mercado de 75,68%.

- Com base na aplicação, o mercado foi segmentado em reconhecimento, vigilância e aquisição de alvos (ISRT), inteligência, operações de combate, entrega e transporte e gestão de danos de batalha. Em 2023, prevê-se que o segmento de reconhecimento, vigilância e aquisição de alvos (ISRT) domine com uma quota de mercado de 38,09%.

- Com base na resistência, o mercado foi segmentado em >6 horas, 2–6 horas e <1–2 horas. Em 2023, prevê-se que o segmento >6 horas domine com uma quota de mercado de 54,40%.

- Com base no MTOW, o mercado foi segmentado em >150 quilogramas, 25–150 quilogramas e <25 quilogramas. Em 2023, prevê-se que o segmento >150 quilogramas domine com uma quota de mercado de 51,65%.

Principais jogadores

A análise da Data Bridge Market Research mostra que os principais participantes do mercado global de drones militares são a LOCKHEED MARTIN CORPORATION (EUA), a Boeing (EUA), a Northrop Grumman (EUA), a SAFRAN (Reino Unido) e a BAE Systems (Reino Unido).

Desenvolvimento de Mercado

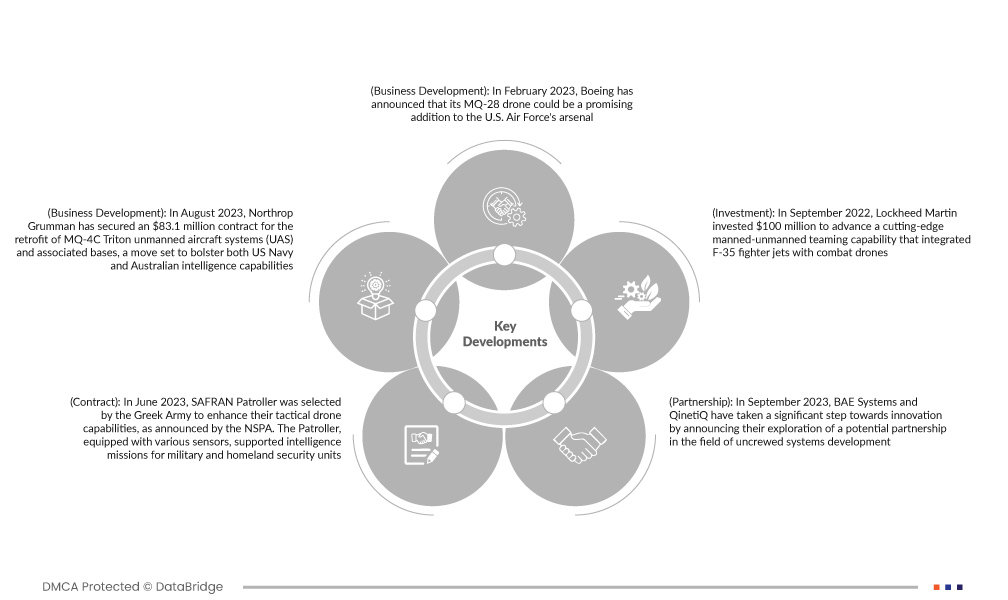

- Em fevereiro de 2023, a Boeing anunciou que o seu drone MQ-28 poderia ser uma adição promissora ao arsenal da Força Aérea dos EUA. Este desenvolvimento marca um avanço significativo para a gigante aeroespacial, abrindo novos caminhos para o crescimento e colaboração no setor da defesa. O drone MQ-28 da Boeing está bem posicionado para satisfazer as necessidades evolutivas da Força Aérea, demonstrando o compromisso da empresa com a inovação e a sua capacidade de adaptação às mudanças nos requisitos militares. Este anúncio impulsionou o perfil da Boeing na indústria de defesa, levando potencialmente a contratos lucrativos e consolidando ainda mais o seu estatuto como um player importante na tecnologia militar.

- Em agosto de 2023, a Northrop Grumman garantiu um contrato de 83,1 milhões de dólares para a modernização dos sistemas de aeronaves não tripuladas (UAS) MQ-4C Triton e bases associadas, uma medida destinada a reforçar as capacidades de inteligência da Marinha dos EUA e da Austrália. Esta importante conquista de contrato não só reforça a posição da Northrop Grumman como uma empresa-chave na defesa e aeroespacial, como também sublinha o seu empenho em promover tecnologia de ponta em apoio da segurança nacional. Esta iniciativa de modernização está pronta para elevar a eficácia operacional do Triton UAS, uma componente vital dos esforços de vigilância marítima e de recolha de informações para ambas as nações.

- Em junho de 2023, o SAFRAN Patroller foi selecionado pelo Exército grego para melhorar as suas capacidades de drones táticos, conforme anunciado pela NSPA. O Patroller, equipado com vários sensores, apoiava missões de inteligência para unidades militares e de segurança nacional. Notavelmente, ostentava a certificação da NATO para normas de aeronavegabilidade ao abrigo do STANAG 4671, servindo drones de asa fixa com mais de 150 quilogramas. Este desenvolvimento beneficiou a empresa ao aumentar a rentabilidade e manter a sua imagem no mercado.

- Em setembro de 2023, a BAE Systems e a QinetiQ deram um passo significativo em direção à inovação ao anunciar a exploração de uma possível parceria na área do desenvolvimento de sistemas não tripulados. As empresas britânicas assinaram recentemente um acordo-quadro, sinalizando o seu interesse em colaborar em projetos relacionados com drones aéreos e sistemas de gestão de missões. Espera-se que esta mudança estratégica aumente as capacidades de ambas as empresas no sector dos sistemas não tripulados em rápida evolução, permitindo-lhes explorar novos mercados e tecnologia de ponta, reforçando, em última análise, as suas posições como líderes no sector.

- Em setembro de 2022, a Lockheed Martin investiu 100 milhões de dólares para desenvolver uma capacidade de ponta de equipas tripuladas e não tripuladas que integrava caças F-35 com drones de combate. A iniciativa centrou-se no aproveitamento da inteligência artificial (IA), no aperfeiçoamento das aeronaves F-35 e na criação de sistemas de comunicação inovadores que permitissem aos pilotos de caça controlar os drones durante o voo. Este desenvolvimento beneficia a empresa na exploração de oportunidades futuras da guerra moderna e na construção e compreensão do comportamento humano em relação aos UAV ao longo do tempo.

Análise Regional

Geograficamente, os países abrangidos pelo relatório do mercado global de drones militares são os EUA, Canadá, México, Alemanha, França, Reino Unido, Rússia, Itália, Espanha, Países Baixos, Polónia, Suíça, Bélgica, Suécia, Turquia, Dinamarca, Noruega, Finlândia, Resto da Europa, China, Japão, Índia, Coreia do Sul, Austrália e Nova Zelândia, Singapura, Taiwan, Tailândia, Indonésia, Malásia, Filipinas, Vietname, Resto da Ásia-Pacífico, Brasil, Argentina, Resto da América do Sul, Arábia Saudita, Emirados Árabes Unidos, Israel, África do Sul, Egito, Kuwait, Qatar, Omã, Bahrein, Resto do Médio Oriente e África.

De acordo com a análise de pesquisa de mercado da Data Bridge:

A América do Norte é a região dominante no mercado de drones militares

Espera-se que a América do Norte domine o mercado global de drones militares, uma vez que tem uma forte liderança tecnológica, orçamentos de defesa substanciais, uma indústria de defesa robusta e condições regulamentares favoráveis, e os EUA foram os pioneiros dos UAV, apoiados por um historial de utilização de drones militares na guerra moderna. Estes factores contribuem colectivamente para a posição da América do Norte como um interveniente dominante neste sector.

Estima-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado global de drones militares no período previsto de 2023 a 2030

Espera-se que a região da Ásia-Pacífico domine devido ao crescente foco dos países na proteção e segurança das suas fronteiras.

Para obter informações mais detalhadas sobre o relatório do mercado global de drones militares , clique aqui – https://www.databridgemarketresearch.com/reports/global-military-drones-market