A crescente incidência de acidentes e mortes devido a erros de medicação coloca uma pressão tremenda no setor da saúde em geral. Tanto os profissionais de saúde como os farmacêuticos procuram soluções mais eficazes e precisas para evitar estas frequentes disfunções médicas. Além disso, com o número crescente de doentes, visitantes e as suas respetivas necessidades de segurança, o sistema de administração de medicamentos torna-se mais complicado a cada dia que passa. Para fazer face a este problema grave, as tecnologias avançadas, como os sistemas de automatização de farmácias, estão a surgir como as ferramentas mais poderosas. O objetivo destes instrumentos é reduzir os erros de prescrição médica e maximizar a segurança do doente. Por conseguinte, a implementação de tais sistemas de automatização das farmácias ajuda os prestadores de cuidados de saúde e os farmacêuticos a minimizar as suas perdas e a melhorar a qualidade e a produtividade.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/global-pharmacy-automation-market

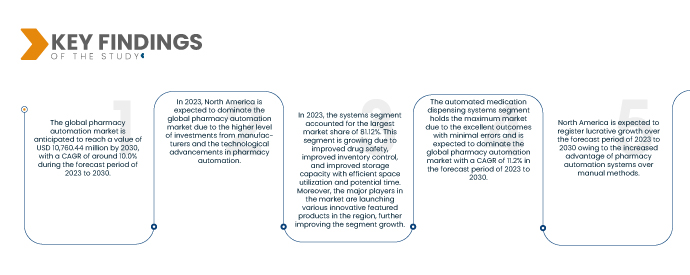

A Data Bridge Market Research analisa que o mercado global de automação de farmácias deverá crescer a um CAGR de 10,0% no período previsto de 2023 a 2030 e deverá atingir os 10.760,44 milhões de dólares até 2030. Em 2023, prevê-se que o segmento de produtos domine o mercado devido aos crescentes avanços tecnológicos e à crescente procura de ferramentas robóticas precisas nas regiões.

Principais conclusões do estudo

VANTAGENS DOS SISTEMAS DE AUTOMAÇÃO DE FARMÁCIAS EM RELAÇÃO AOS MÉTODOS MANUAIS

A administração de medicamentos é a principal responsabilidade do serviço farmacêutico e parte integrante do processo de prestação de cuidados ao doente, tendo um efeito direto nos resultados clínicos. O trabalho de administração de medicamentos numa farmácia consiste em várias etapas e requer um grande número de funcionários, aumentando o risco de erros de medicação e incidentes adversos. Em vários países, incluindo os EUA e o Canadá, e em alguns hospitais privados na Tailândia, são habitualmente utilizadas máquinas de distribuição automatizadas (ADMs). Os benefícios esperados da implementação de ADM no processo de dispensa incluem a utilização mais eficaz dos recursos humanos e o aumento da eficiência do processo de administração de medicamentos. Com a introdução da tecnologia automatizada nos seus fluxos de trabalho, a farmácia tem muito a beneficiar. Embora o investimento inicial nestes sistemas possa fazer com que as farmácias deixem de operar, quaisquer desvantagens superam largamente os benefícios imediatos e a longo prazo. Além disso, com a legislação governamental e as necessidades dos doentes a pressionar cada vez mais as farmácias, a adoção da automação farmacêutica está a tornar-se uma necessidade que auxilia o crescimento do mercado.

Os sistemas de automatização das farmácias reforçaram os processos operacionais da farmácia, como o enchimento e fecho de medicamentos, a administração e armazenamento de medicamentos e a etiquetagem de prescrições. Estes sistemas podem armazenar e manipular, de forma eficiente e segura, mais de 200 a 300 medicamentos e informações dos doentes.

Espera-se que o aumento da implementação de sistemas automatizados garanta uma eficiência notável e aumente o número de medicamentos servidos pela farmácia, reduzindo os custos operacionais a longo prazo. Assim, as vantagens dos sistemas automatizados de farmácias em relação aos sistemas manuais funcionam como um impulsionador do crescimento do mercado.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2023 a 2030

|

Ano base

|

2022

|

Ano Histórico

|

2021 (personalizável para 2015 - 2020)

|

Unidades quantitativas

|

Receita em milhões e preços em dólares americanos

|

Segmentos abrangidos

|

Produto (sistemas, software e serviços), tipo de farmácia (independente, rede e federal), dimensão da farmácia (farmácia de grande dimensão, farmácia de média dimensão e farmácia de pequena dimensão), aplicação (dispensa e acondicionamento de medicamentos, armazenamento de medicamentos e gestão de stocks), utilizador final (farmácias para internamento, farmácias de ambulatório, farmácias de retalho, farmácias online, farmácias de atendimento centralizado/venda por correspondência, organizações de gestão de benefícios farmacêuticos e outras), canal de distribuição (licitação direta e distribuidor terceirizado)

|

Países abrangidos

|

EUA, Canadá, México, Alemanha, França, Itália, Reino Unido, Espanha, Holanda, Rússia, Suíça, Turquia, Bélgica, resto da Europa, Japão, China, Índia, Coreia do Sul, Austrália, Singapura, Malásia, Tailândia, Indonésia, Filipinas, resto da Ásia-Pacífico, Brasil, Argentina, resto da América do Sul, Arábia Saudita, África do Sul, Emirados Árabes Unidos, Israel, Egito e resto do Médio Oriente e África

|

Participantes do mercado abrangidos

|

ARxIUM (EUA), OMNICELL INC. (EUA), Cerner Corporation (EUA), Capsa Healthcare (EUA), ScriptPro LLC (EUA), RxSafe, LLC. (EUA), MedAvail Technologies, Inc. (Canadá), Asteres Inc. (EUA), InterLink AI, Inc. (EUA), BD (EUA), Baxter (EUA), Fullscript (Canadá), McKesson Corporation (EUA), Innovation Associates (EUA), AmerisourceBergen Corporation (EUA), UNIVERSAL LOGISTICS HOLDINGS, INC (EUA), Takazono Corporation (Japão), TOSHO Inc. (Japão), Willach Group (Alemanha), BIQHS (Portugal), Synergy Medical (Canadá), Yuyama (Japão), APD Algoritmos Procesos y Diseños SA (Espanha), JVM Europe BV (Holanda), Genesis Automation LTD (Itália), myPak Solutions Pty Ltd. (Austrália), Demodeks Pharmacy Shelving (Austrália), Deenova Srl (Itália), KUKA AG (Alemanha) e KLS Pharma Robotics GmbH (Alemanha), entre outros

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos

O mercado global de automatização de farmácias está segmentado em produto, tipo de farmácia, tamanho da farmácia, aplicação, utilizador final e canal de distribuição.

- Com base no produto, o mercado está segmentado em sistemas, software e serviços. Em 2023, prevê-se que o segmento de sistemas domine o mercado com uma quota de mercado de 81,12%.

Com base no tipo de farmácia, o mercado está segmentado em independente, em rede e federal

- Com base no tipo de farmácia, o mercado está segmentado em independente, de rede e federal. Em 2023, prevê-se que o segmento independente domine o mercado com uma quota de mercado de 47,23%.

- Com base no tamanho da farmácia, o mercado está segmentado em farmácias de grande dimensão, farmácias de média dimensão e farmácias de pequena dimensão. Em 2023, prevê-se que o segmento das farmácias de grande dimensão domine o mercado, com uma quota de mercado de 53,21%.

- Com base na aplicação, o mercado está segmentado em distribuição e embalagem de medicamentos, armazenamento de medicamentos e gestão de stocks. Em 2023, prevê-se que o segmento de dispensa e embalagem de medicamentos domine o mercado com uma quota de mercado de 54,21%.

- Com base no utilizador final, o mercado está segmentado em farmácias para internamento, farmácias de ambulatório, farmácias de retalho, farmácias online, farmácias de atendimento centralizado/venda por correspondência, organizações de gestão de benefícios farmacêuticos e outras. Em 2023, prevê-se que o segmento das farmácias para internamento domine o mercado, com uma quota de mercado de 65,11%.

Com base no canal de distribuição, o mercado está segmentado em concurso direto e distribuidor terceirizado

- Com base no canal de distribuição, o mercado está segmentado em concurso direto e distribuidor terceirizado. Em 2023, prevê-se que o segmento de licitação direta domine o mercado com uma quota de mercado de 78,87%.

Principais jogadores

A Data Bridge Market Research reconhece as seguintes empresas como participantes do mercado global de automatização de farmácias, incluindo a ARxIUM (EUA), a OMNICELL INC. (EUA), Cerner Corporation (EUA), Capsa Healthcare (EUA), ScriptPro LLC (EUA), RxSafe, LLC. (EUA), MedAvail Technologies, Inc. (Canadá), Asteres Inc. (EUA), InterLink AI, Inc. (EUA), BD (EUA), Baxter (EUA), Fullscript (Canadá), McKesson Corporation (EUA), Innovation Associates (EUA), AmerisourceBergen Corporation (EUA), UNIVERSAL LOGISTICS HOLDINGS, INC (EUA), Takazono Corporation (Japão), TOSHO Inc. (Japão), Willach Group (Alemanha), BIQHS (Portugal), Synergy Medical (Canadá), Yuyama (Japão), APD Algoritmos Procesos y Diseños SA (Espanha), JVM Europe BV (Holanda), Genesis Automation LTD (Itália), myPak Solutions Pty Ltd. (Austrália), Demodeks Pharmacy Shelving (Austrália), Deenova Srl (Itália), KUKA AG (Alemanha) e KLS Pharma Robotics GmbH (Alemanha), entre outros.

Desenvolvimentos de mercado

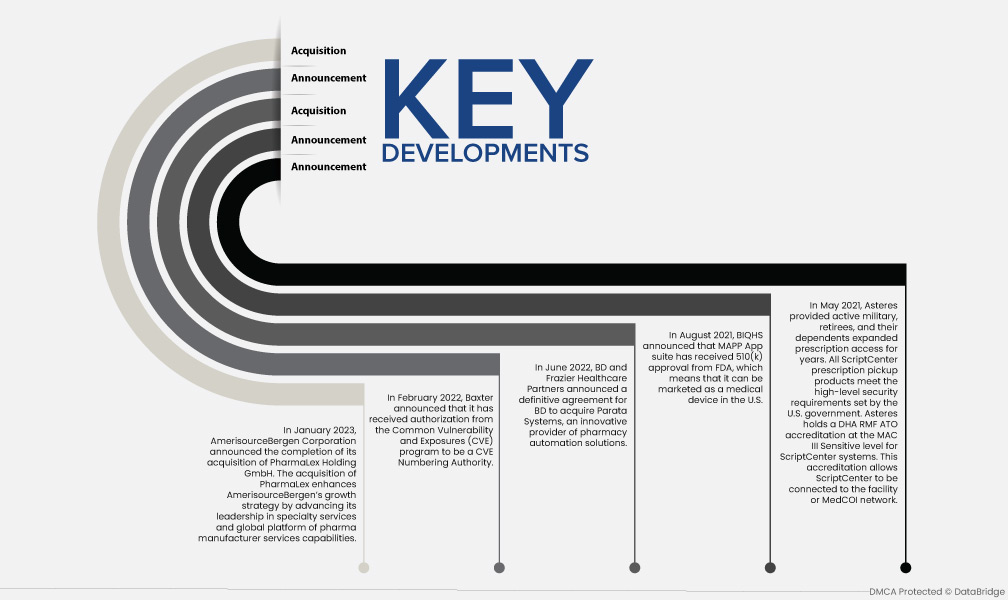

- Em janeiro de 2023, a AmerisourceBergen Corporation anunciou a conclusão da aquisição da PharmaLex Holding GmbH. A aquisição da PharmaLex melhora a estratégia de crescimento da AmerisourceBergen ao fazer avançar a sua liderança em serviços especializados e a plataforma global de recursos de serviços para fabricantes de produtos farmacêuticos.

- Em fevereiro de 2022, a Baxter anunciou que recebeu autorização do programa Common Vulnerability and Exposures (CVE) para ser uma Autoridade de Numeração CVE.

- Em junho de 2022, a BD e a Frazier Healthcare Partners anunciaram um acordo definitivo para a BD adquirir a Parata Systems, um fornecedor inovador de soluções de automatização de farmácias.

- Em agosto de 2021, o BIQHS anunciou que o pacote de aplicações MAPP recebeu a aprovação 510(k) da FDA, o que significa que pode ser comercializado como um dispositivo médico nos EUA.

- Em maio de 2021, a Asteres proporcionou aos militares no ativo, reformados e seus dependentes um acesso alargado a medicamentos prescritos durante anos. Todos os produtos de levantamento de receitas da ScriptCenter cumprem os elevados requisitos de segurança definidos pelo governo dos EUA. A Asteres possui acreditação DHA RMF ATO no nível MAC III Sensitive para sistemas ScriptCenter. Esta acreditação permite que o ScriptCenter seja ligado à instalação ou à rede MedCOI.

Análise Regional

Geograficamente, os países abrangidos pelo relatório de mercado de automatização de farmácias são os EUA, Canadá, México, Alemanha, França, Itália, Reino Unido, Espanha, Países Baixos, Rússia, Suíça, Turquia, Bélgica, resto da Europa, Japão, China, Índia, Coreia do Sul, Austrália, Singapura, Malásia, Tailândia, Indonésia, Filipinas, resto da Ásia-Pacífico, Brasil, Argentina, resto da América do Sul, Arábia Saudita, África do Sul, Emirados Árabes Unidos, Israel, Egito e resto do Médio Oriente e África.

De acordo com a análise de pesquisa de mercado da Data Bridge,

A América do Norte é a região dominante no mercado global de automação de farmácias durante o período previsto de 2023 a 2030

Em 2023, prevê-se que a América do Norte domine o mercado global de automação de farmácias devido ao maior nível de investimentos de vários fabricantes e aos crescentes avanços tecnológicos na região. A América do Norte continuará a dominar o mercado global de automação de farmácias em termos de quota de mercado e receitas de mercado e continuará a expandir o seu domínio durante o período previsto.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado global de automação de farmácias durante o período previsto de 2023 a 2030

Estima-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado global de automação de farmácias no período previsto de 2023 a 2030. Isto deve-se à crescente adoção de tecnologia avançada e ao lançamento de novos produtos nesta região.

Para obter informações mais detalhadas sobre o relatório do mercado global de automação de farmácias, clique aqui – https://www.databridgemarketresearch.com/reports/global-pharmacy-automation-market