Os serviços de radiologia abrangem uma variedade de procedimentos de imagiologia médica empregues para fins de diagnóstico e terapêutica. Desempenham um papel vital na monitorização da progressão da doença, orientando os planos de tratamento e avaliando a eficácia das intervenções. Os serviços de radiologia oferecem procedimentos não invasivos ou minimamente invasivos, fornecem informações anatómicas e funcionais detalhadas e auxiliam na deteção precoce de doenças para intervenções médicas atempadas. Utilizando tecnologias de imagem avançadas, os serviços de radiologia auxiliam os profissionais de saúde a fazer diagnósticos precisos e a orientar estratégias de tratamento eficazes para os doentes.

Aceda ao relatório completo em https://databridgemarketresearch.com/reports/global-radiology-services-market

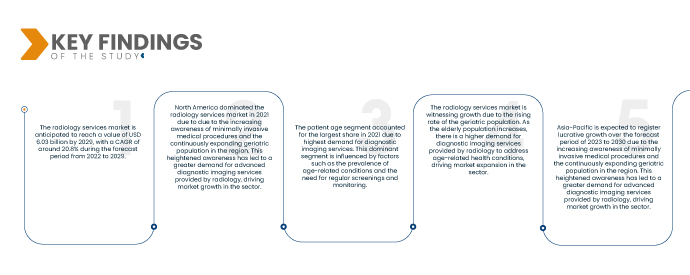

A Data Bridge Market Research analisa que o mercado de serviços de radiologia está avaliado em 1,33 mil milhões de dólares em 2021 e deverá atingir os 6,03 mil milhões de dólares até 2029, registando um CAGR de 20,8% durante o período previsto de 2022 a 2029. A procura do mercado por serviços de radiologia é alimentada pela expansão da infraestrutura de saúde e pela crescente consciencialização e acessibilidade aos serviços de saúde, levando ao aumento da utilização de técnicas avançadas de imagem para diagnóstico e monitorização.

Principais conclusões do estudo

Espera-se que o aumento da carga de doenças específicas impulsione a taxa de crescimento do mercado

O mercado de serviços de radiologia está a crescer devido ao aumento da carga de doenças específicas. À medida que a prevalência de condições como o cancro, as doenças cardiovasculares e as doenças neurológicas aumenta, há uma maior procura de serviços de diagnóstico por imagem oferecidos pela radiologia. Estes serviços desempenham um papel crucial no diagnóstico preciso, estadiamento e planeamento do tratamento. O crescente fardo de doenças específicas impulsiona a expansão do mercado dos serviços de radiologia para satisfazer as necessidades de saúde da população.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2022 a 2029

|

Ano base

|

2021

|

Anos Históricos

|

2020 (personalizável para 2014-2019)

|

Unidades quantitativas

|

Receita em biliões de dólares americanos, volumes em unidades, preços em dólares americanos

|

Segmentos abrangidos

|

Tipo (Produto, Serviços), Procedimento (Convencional, Digital), Idade do Doente (Adultos, Pediátrico), Tipo de Radiação (Diagnóstico, Radiologia de Intervenção), Aplicação (Cardiovascular, Oncologia, Ginecologia, Neurologia, Urologia, Dentária, Pélvica e Abdominal, Músculo-Esquelética, Outros), Utentes Finais (Hospitais, Centros de Ambulatório, Centros de Diagnóstico, Clínicas, Outros)

|

Países abrangidos

|

EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África (MEA) como parte do Médio Oriente e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

|

Participantes do mercado abrangidos

|

Hitachi, Lda. (Japão), Siemens (Alemanha), CANON MEDICAL SYSTEMS CORPORATION (Japão), GENERAL ELECTRIC (EUA), Koninklijke Philips NV (Holanda), Aspect Imaging Ltd. (Israel), Bruker (EUA), AURORA HEALTHCARE US CORP (EUA), FONAR Corp. (EUA), ESAOTE SPA (Itália), Neusoft Corporation (China), TOSHIBA CORPORATION (Japão), Sanrad Medical Systems Private Limited (Índia), FUJIFILM Holdings Corporation (Japão), ONEX Corporation (Canadá), Hologic, Inc. (EUA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), Quality Electrodynamics, LLC (EUA), Shenzhen Anke High-tech Co., Ltd. (China) e Magritek (Alemanha)

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos:

O mercado de serviços de radiologia está segmentado com base no tipo, procedimento, idade do paciente, tipo de radiação, aplicação e utilizadores finais.

- Com base na idade do paciente, o mercado de serviços de radiologia está segmentado em adultos e pediátricos. Os adultos dominam o mercado com o maior CAGR de 12,9% no período previsto de 2022-2029 devido à maior prevalência de condições médicas e à maior necessidade de serviços de diagnóstico por imagem na população adulta. Este segmento impulsiona a procura por serviços de radiologia e molda o crescimento do mercado.

Em 2022, o segmento de adultos dominará o segmento de doentes com idade superior ao do mercado global de serviços de radiologia

Em 2022, o segmento dos adultos dominará o mercado no período previsto de 2022 a 2029 devido à maior incidência de doenças crónicas e condições relacionadas com a idade entre a população adulta. Além disso, a necessidade crescente de exames de rotina, diagnósticos por imagem e procedimentos especializados em cuidados de saúde para adultos contribui para o domínio do segmento no mercado.

- Com base no tipo, o mercado de serviços de radiologia está segmentado em produtos e serviços. Em 2022, os serviços dominaram o mercado com o maior CAGR de 12,8% no período previsto de 2022-2029 devido ao seu papel essencial no fornecimento de uma vasta gama de serviços de diagnóstico por imagem, incluindo raios X, ressonância magnética, tomografias computorizadas e ecografia. A procura por estes serviços impulsiona o crescimento e o sucesso do mercado de serviços de radiologia.

- Com base no procedimento, o mercado de serviços de radiologia está segmentado em convencional e digital. Em 2022, a energia convencional dominará o mercado com um CAGR de 12,5% no período previsto de 2022-2029 devido à sua ampla adoção e infraestruturas estabelecidas. As técnicas convencionais de radiologia, como os raios X e as modalidades básicas de imagem, continuam a ser amplamente utilizadas, contribuindo para o domínio deste segmento no mercado.

- Com base no tipo de radiação, o mercado global de serviços de radiologia está segmentado em diagnóstico e radiologia de intervenção. Em 2022, os diagnósticos dominaram o mercado com 85,99%, com o maior CAGR de 12,9%, devido ao seu papel crucial no fornecimento de serviços de diagnóstico por imagem para deteção precisa de doenças e planeamento de tratamento.

- Com base na aplicação, o mercado de serviços de radiologia está segmentado em cardiovascular, oncologia, ginecologia, neurologia, urologia, medicina dentária, pélvica e abdominal, músculo-esquelética e outros. Em 2022, a cardiologia domina o mercado com um CAGR de 13,3% devido à crescente prevalência de doenças cardiovasculares e à necessidade de serviços de imagiologia especializados para o diagnóstico, avaliação e tratamento precisos de condições cardíacas.

Em 2022, o segmento da cardiologia dominará o segmento de aplicação do mercado global de serviços de radiologia

Em 2022, o segmento da cardiologia está a dominar o segmento de aplicação do mercado global de serviços de radiologia devido à crescente incidência de doenças cardiovasculares e à procura de serviços especializados de imagiologia cardíaca, como a ecocardiografia, a ressonância magnética cardíaca e a angiografia coronária. Estes serviços desempenham um papel fundamental no diagnóstico e tratamento de problemas cardíacos, impulsionando o domínio deste segmento.

- Com base no utilizador final, o mercado de serviços de radiologia está segmentado em hospitais, centros de ambulatório, centros de diagnóstico, clínicas e outros. Em 2022, os hospitais dominam o mercado com 43,16% de quota e crescem com o maior CAGR de 14,1%, uma vez que os hospitais dispõem das infraestruturas, equipamentos e profissionais médicos especializados necessários para oferecer uma vasta gama de serviços de radiologia aos pacientes, impulsionando o seu domínio no mercado.

Principais jogadores

A Data Bridge Market Research reconhece as seguintes empresas como os principais participantes do mercado de serviços de radiologia: Koninklijke Philips NV (Holanda), Siemens (EUA), MEDNAX, Inc. (EUA), Everlight Radiology (Austrália), RadNet, Inc. (EUA)

Desenvolvimento de Mercado

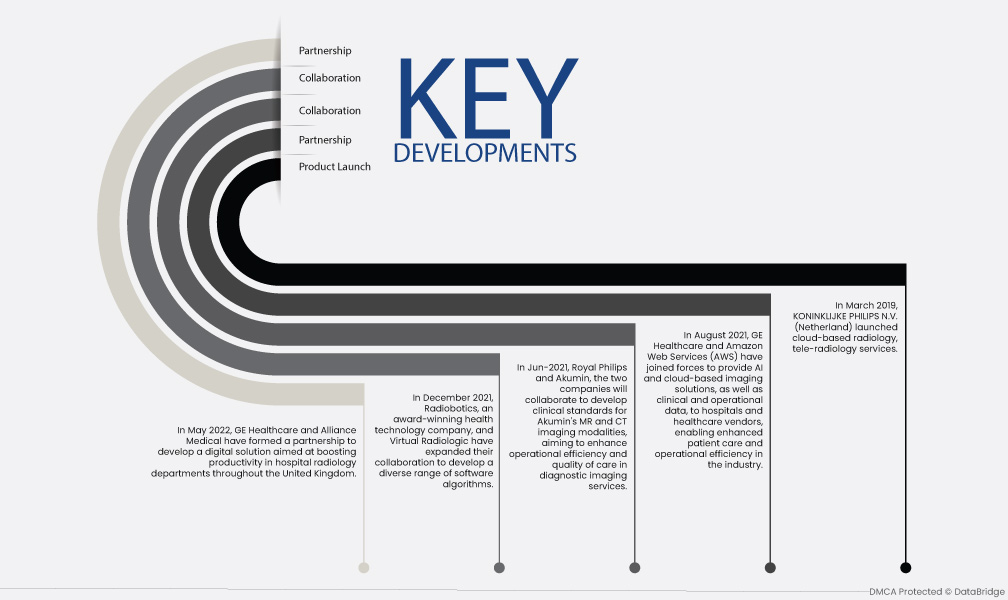

- Em março de 2019, a KONINKLIJKE PHILIPS NV (Holanda) lançou serviços de radiologia e telerradiologia baseados na nuvem. O foco deste lançamento é expandir as soluções de radiologia e reduzir a escassez de radiologistas, permitindo-lhes fazer tomografias computorizadas, ressonâncias magnéticas e raios X sem terem de estar no mesmo local que o paciente.

- Em agosto de 2021, a GE Healthcare e a Amazon Web Services (AWS) uniram esforços para fornecer soluções de imagiologia baseadas em IA e cloud, bem como dados clínicos e operacionais, a hospitais e fornecedores de cuidados de saúde, permitindo um melhor atendimento ao paciente e eficiência operacional no setor.

- Em junho de 2021, a Royal Philips e a Akumin, fornecedor líder de serviços de diagnóstico por imagem em ambulatório, implementarão o Centro de Comando de Operações de Radiologia da Philips nos centros de diagnóstico por imagem em ambulatório da Akumin. Além disso, as duas empresas irão colaborar para desenvolver normas clínicas para as modalidades de imagem de RM e TC da Akumin, com o objetivo de melhorar a eficiência operacional e a qualidade dos cuidados nos serviços de diagnóstico por imagem.

- Em dezembro de 2021, a Radiobotics, uma empresa premiada de tecnologia de saúde, e a Virtual Radiologic expandiram a sua colaboração para desenvolver uma gama diversificada de algoritmos de software. O objetivo é aumentar a eficiência e a precisão das investigações radiográficas de fraturas ósseas. Esta parceria representa os esforços conjuntos das duas empresas para alavancar a tecnologia e melhorar a qualidade dos diagnósticos radiológicos para melhores resultados para os doentes.

- Em maio de 2022, a GE Healthcare e a Alliance Medical estabeleceram uma parceria para desenvolver uma solução digital com o objetivo de aumentar a produtividade nos departamentos de radiologia hospitalar em todo o Reino Unido. Ao aproveitar a tecnologia, a colaboração visa melhorar a eficiência do fluxo de trabalho e melhorar os cuidados prestados aos doentes em radiologia. Esta aliança estratégica demonstra a dedicação partilhada de ambas as empresas em promover a assistência médica através de soluções inovadoras.

- Em dezembro de 2021, a Vesper Medical, uma empresa de tecnologia médica especializada em dispositivos vasculares periféricos minimamente invasivos, e a Royal Philips assinaram um acordo de aquisição. Após a aquisição, os produtos de stents venosos avançados da Vesper Medical, utilizados no tratamento de doenças venosas profundas, serão perfeitamente integrados no portefólio de dispositivos de diagnóstico e terapêutica da Philips, melhorando ainda mais as suas capacidades na área da saúde.

Análise Regional

Geograficamente, os países abrangidos pelo relatório de mercado de serviços de radiologia são os EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África (MEA) como parte do Médio Oriente e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

De acordo com a análise de pesquisa de mercado da Data Bridge:

A América do Norte é a região dominante no mercado de serviços de radiologia durante o período previsto de 2022 a 2029

Em 2022, a América do Norte dominou o mercado de serviços de radiologia devido à crescente prevalência de doenças crónicas na região, o que está a impulsionar os avanços na área da saúde. O aumento do financiamento permite a exploração de tratamentos e tecnologias inovadores, enquanto a crescente ocorrência de doenças crónicas exige melhores ferramentas de diagnóstico e opções terapêuticas. Estes factores contribuem para o desenvolvimento de novas intervenções, melhores estratégias de gestão de doenças e, em última análise, melhores resultados para os doentes no panorama da saúde da região.

Estima-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de serviços de radiologia para o período previsto de 2022 a 2029

Prevê-se que a Ásia-Pacífico cresça durante o período previsto devido a vários factores na região. A crescente consciencialização e preferência por procedimentos médicos minimamente invasivos levou a uma maior procura de serviços de diagnóstico por imagem oferecidos pela radiologia. Além disso, a crescente população geriátrica exige exames frequentes e diagnósticos por imagem para condições relacionadas com a idade, impulsionando ainda mais o crescimento do mercado. Estes fatores, conjugados, contribuem para a expansão e destaque do mercado de serviços de radiologia na região.

Para obter informações mais detalhadas sobre o relatório de mercado de serviços de radiologia , clique aqui – https://www.databridgemarketresearch.com/reports/global-radiology-services-market