Os procedimentos pré e pós-transplante são as divisões típicas do processo de diagnóstico conhecido como diagnóstico de transplante. A pessoa imunocomprometida corre o risco de contrair HAI ou algo pior, que pode ser fatal, se não for evitada. Melhores resultados para os pacientes são garantidos pelo procedimento, que é uma colaboração bem-sucedida entre profissionais médicos e especialistas de laboratório. Além disso, é fundamental que os marcadores HLA do dador e do recetor sejam muito semelhantes. Isto aumenta a possibilidade de sobrevivência do enxerto e reduz a probabilidade de complicações graves relacionadas com o transplante imunitário. Ao longo dos anos previstos, a expansão do mercado será provavelmente impulsionada pela crescente prevalência de doenças crónicas na população global. Além disso, a terapia com células estaminais e os medicamentos personalizados estão a tornar-se cada vez mais populares.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/global-transplant-diagnostics-market

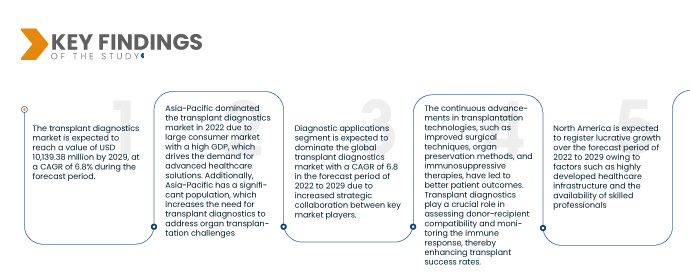

A Data Bridge Market Research analisa que o mercado de diagnóstico de transplantes deverá atingir um valor de 10.139,38 milhões de dólares até 2029, com um CAGR de 6,8% durante o período previsto. O crescente número de transplantes de órgãos em todo o mundo, incluindo transplantes de órgãos sólidos e células estaminais, é um importante impulsionador do mercado de diagnóstico de transplantes. A crescente prevalência de falência de órgãos e o crescente número de potenciais dadores contribuem para o aumento da procura de diagnósticos de transplante.

Principais conclusões do estudo

O crescente foco na medicina personalizada deverá impulsionar a taxa de crescimento do mercado

No campo da transplantação, a medicina personalizada tem vindo a tornar-se cada vez mais importante. O diagnóstico de transplante desempenha um papel crucial nesta abordagem ao identificar marcadores genéticos específicos e perfis imunológicos dos indivíduos. Esta informação ajuda a adaptar os planos de tratamento e a otimizar os resultados dos pacientes. Ao proporcionar uma abordagem personalizada ao transplante, o diagnóstico de transplante contribui para melhorar os cuidados prestados aos doentes e a eficácia do tratamento. Este foco na medicina personalizada está a impulsionar o crescimento do mercado de diagnóstico de transplantes, à medida que os prestadores de cuidados de saúde reconhecem o seu valor na melhoria dos resultados dos transplantes.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2022 a 2029

|

Ano base

|

2021

|

Anos Históricos

|

2020 (personalizável para 2014-2019)

|

Unidades quantitativas

|

Receita em milhões de dólares americanos, volumes em unidades, preços em dólares americanos

|

Segmentos abrangidos

|

Tipo de produto (instrumento de diagnóstico de transplante, software de diagnóstico de transplante, reagente de diagnóstico de transplante), tecnologia (ensaios moleculares baseados em PCR, ensaios moleculares baseados em sequenciação), tipo de transplante (transplante de órgãos sólidos, transplante de células estaminais, transplante de tecidos moles, transplante de medula óssea, outros), aplicação (aplicações de diagnóstico, aplicações de investigação), utilizador final (laboratórios de investigação e institutos académicos, hospitais e centros de transplante, prestadores de serviços comerciais, outros), canal de distribuição (licitação direta, vendas a retalho e outros)

|

Países abrangidos

|

EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África (MEA) como parte do Médio Oriente e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

|

Participantes do mercado abrangidos

|

Hologic, Inc. (EUA), Biofortuna Limited (Reino Unido), Takara Bio Inc. (Japão), Abbott (EUA), Diagnóstica Longwood SL (Espanha), Adaptive Biotechnologies (EUA), NanoString (EUA), Arquer Diagnostics Ltd (Reino Unido), altona Diagnostics GmbH (Alemanha), ELITechGroup (França), DiaSorin SpA (Itália), Horiba Ltd (Japão), EUROFINS VIRACOR (EUA), CareDx Inc. (EUA), Laboratory Corporation of America Holdings (EUA), Randox Laboratories Ltd. (Reino Unido), Thermo Fisher Scientific Inc. (EUA), Preservation Solutions, Inc. (EUA), TransMedics (EUA), Transonic (EUA), Stryker (EUA), Bio-Rad Laboratories, Inc. (EUA), Zimmer Biomet (EUA), QIAGEN (Holanda), F. Hoffmann-La Roche Ltd (Suíça), BIOMÉRIEUX (França), Illumina, Inc. (EUA), Luminex Corporation (Estados Unidos, uma subsidiária da DiaSorin Company) CLONIT srl (Itália), PathoNostics (Holanda), Biotype GmbH (Alemanha), BAG Diagnostics GmbH (Alemanha), IMMUCOR (EUA), entre outras

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos:

O mercado de diagnóstico de transplante está segmentado com base no tipo de produto, tecnologia, tipo de transplante, aplicação, utilizador final e canal de distribuição.

- Com base no tipo de produto, o mercado global de diagnóstico de transplante está segmentado em instrumento de diagnóstico de transplante, software de diagnóstico de transplante e reagente de diagnóstico de transplante. Espera-se que o segmento de instrumentos de diagnóstico de transplante domine o mercado global de diagnóstico de transplante com um CAGR de 8,3% no período previsto de 2022 a 2029 devido ao aumento dos procedimentos de transplante em todo o mundo.

Em 2022, prevê-se que o segmento de instrumentos de diagnóstico de transplante domine o segmento de tipo de produto do mercado global de diagnóstico de transplante

Em 2022, prevê-se que o segmento dos instrumentos de diagnóstico de transplante domine o mercado global de diagnóstico de transplante devido aos instrumentos especializados utilizados para realizar vários testes e procedimentos de diagnóstico relacionados com o transplante. Estes instrumentos podem incluir plataformas de diagnóstico molecular, citómetros de fluxo, sistemas de sequenciação de última geração (NGS) e equipamentos de teste de histocompatibilidade. Estes instrumentos ajudam a analisar marcadores genéticos, perfis imunológicos e compatibilidade entre dadores e recetores com um CAGR de 8,3% no período previsto de 2022 a 2029.

- Com base na tecnologia, o mercado global de diagnóstico de transplantes está segmentado em ensaios moleculares baseados em PCR e ensaios moleculares baseados em sequenciação. Espera-se que o segmento de ensaios moleculares baseados em PCR domine o mercado global de diagnóstico de transplantes e atinja os 7.174,72 milhões de dólares até 2029 no período previsto de 2022 a 2029, devido ao aumento do avanço tecnológico no procedimento de transplante.

- Com base no tipo de transplante, o mercado global de diagnóstico de transplante está segmentado em transplante de órgãos sólidos, transplante de células estaminais, transplante de tecidos moles, transplante de medula óssea e outros transplantes. Espera-se que o segmento de transplante de órgãos sólidos domine o mercado global de diagnóstico de transplantes com um CAGR de 10,0% no período previsto de 2022 a 2029, devido ao aumento do número de tipos de transplantes de órgãos no setor da saúde.

Em 2022, prevê-se que o segmento de transplante de órgãos sólidos domine o segmento de transplante do mercado global de diagnóstico de transplante

Em 2022, prevê-se que o segmento de transplante de órgãos sólidos domine o mercado global de diagnóstico de transplantes devido a vários motivos, tais como doenças crónicas, anomalias congénitas ou traumatismos. O procedimento implica a remoção do(s) órgão(s) doente(s) do recetor e a sua substituição por um órgão compatível de um dador falecido ou vivo, com um CAGR de 10,0% no período previsto de 2022 a 2029.

- Com base na aplicação, o mercado global de diagnóstico de transplante está segmentado em aplicações de diagnóstico e aplicações de investigação. Espera-se que o segmento de aplicações de diagnóstico domine o mercado global de diagnóstico de transplantes com um CAGR de 6,8% no período previsto de 2022 a 2029 devido à maior colaboração estratégica entre os principais participantes do mercado.

- Com base no utilizador final, o mercado global de diagnóstico de transplante está segmentado em laboratórios de investigação e institutos académicos, hospitais e centros de transplante, prestadores de serviços comerciais e outros. Espera-se que o segmento dos hospitais e centros de transplantação domine o mercado global de diagnóstico de transplantação com um CAGR de 7,4% no período previsto de 2022 a 2029 devido ao aumento das cirurgias de transplantação em hospitais e centros de transplantação.

- Com base no canal de distribuição, o mercado global de diagnóstico de transplante está segmentado em licitação direta, vendas a retalho e outros. Espera-se que o segmento de licitação direta domine o mercado global de diagnóstico de transplante com um CAGR de 7,3% no período previsto de 2022 a 2029, devido à produção de equipamentos e serviços de diagnóstico de transplante no mercado.

Principais jogadores

A Data Bridge Market Research reconhece as seguintes empresas como os principais participantes do mercado de diagnóstico de transplante: Hologic, Inc. (EUA), Biofortuna Limited (Reino Unido), Takara Bio Inc. (Japão), Abbott (EUA), Diagnóstica Longwood SL (Espanha), Adaptive Biotechnologies (EUA), NanoString (EUA), Arquer Diagnostics Ltd (Reino Unido), Altona Diagnostics GmbH (Alemanha), ELITechGroup (França)

Desenvolvimento de Mercado

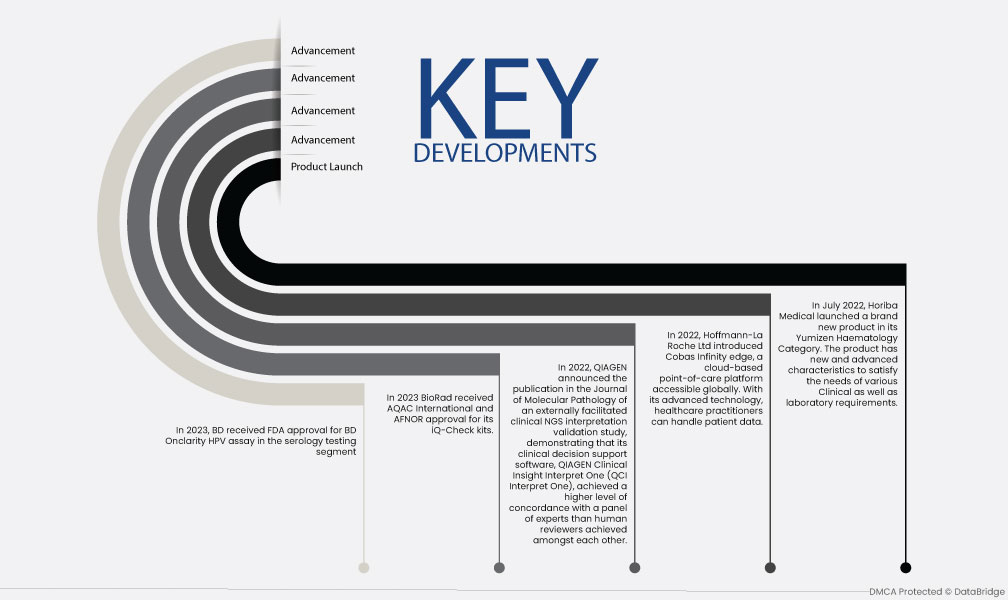

- Em 2023, a BD recebeu a aprovação da FDA para o ensaio BD Onclarity HPV no segmento de testes serológicos

- Em 2023, a BioRad recebeu a aprovação da AQAC International e da AFNOR para os seus kits iQ-Check.

- Em 2022, a QIAGEN anunciou a publicação no Journal of Molecular Pathology de um estudo de validação de interpretação clínica de NGS facilitado externamente, demonstrando que o seu software de apoio à decisão clínica, QIAGEN Clinical Insight Interpret One (QCI Interpret One), alcançou um nível mais elevado de concordância com um painel de especialistas do que os revisores humanos alcançaram entre si.

- Em 2022, a Hoffmann-La Roche Ltd lançou o Cobas Infinity edge, uma plataforma de ponto de atendimento baseada na cloud, acessível a nível global. Com a sua tecnologia avançada, os profissionais de saúde podem lidar com os dados dos pacientes. Isto ajudou a empresa a diversificar a sua linha de produtos

- Em julho de 2022, a Horiba Medical lançou um novo produto na sua categoria de hematologia Yumizen. O produto possui características novas e avançadas para satisfazer as necessidades de vários requisitos clínicos e laboratoriais. Isto ajudou a empresa a diversificar a sua oferta de produtos.

Análise Regional

Geograficamente, os países abrangidos pelo relatório de mercado de diagnóstico de transplante são EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África (MEA) como parte do Médio Oriente e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

De acordo com a análise de pesquisa de mercado da Data Bridge:

A Ásia-Pacífico é a região dominante no mercado de diagnóstico de transplantação durante o período previsto de 2022-2029

A Ásia-Pacífico está a dominar o mercado global de diagnóstico de transplantes devido a vários fatores. A região alberga importantes participantes do mercado e tem um grande mercado consumidor com um PIB elevado, o que impulsiona a procura por soluções de saúde avançadas. Além disso, a Ásia-Pacífico tem uma população significativa, o que aumenta a necessidade de diagnósticos de transplante para enfrentar os desafios do transplante de órgãos. A presença de importantes institutos de investigação e instalações de saúde apoia ainda mais o crescimento do mercado de diagnóstico de transplantes na região.

A América do Norte é a região com o crescimento mais rápido no mercado de Diagnóstico de Transplantes no período previsto de 2022-2029

A América do Norte foi responsável pela maior fatia da receita em 2016. Os principais impulsionadores incluem a elevada adoção de técnicas avançadas e ferramentas de diagnóstico, maiores gastos em saúde e disponibilidade de profissionais qualificados. Os EUA detêm a maior quota de mercado devido a factores como as infra-estruturas de saúde altamente desenvolvidas e a disponibilidade de profissionais qualificados. Além disso, a elevada adoção de medicamentos personalizados, terapias com células estaminais e transplantes de tecidos moles está a aumentar o crescimento do mercado regional.

Para obter informações mais detalhadas sobre o relatório de mercado de diagnóstico de transplante , clique aqui – https://www.databridgemarketresearch.com/reports/global-transplant-diagnostics-market