Os dispositivos de ultrassons são ferramentas sofisticadas de imagens médicas utilizadas para a visualização não invasiva dos componentes internos do corpo humano. São também conhecidos como máquinas de ultrassons ou equipamentos de sonografia. Estes dispositivos utilizam ondas sonoras de alta frequência, normalmente acima da gama auditiva humana, para fornecer imagens detalhadas e em tempo real de órgãos, tecidos e fluxo sanguíneo. Os equipamentos de ultrassons criam imagens através de ondas sonoras emitidas e da medição dos ecos à medida que estes regressam, o que fornece aos médicos dados de diagnóstico cruciais. Em diversas especialidades médicas, como obstetrícia e ginecologia, cardiologia, radiologia e outras, os equipamentos de ecografia são amplamente utilizados para avaliar e monitorizar doenças, direcionar tratamentos cirúrgicos e acompanhar o desenvolvimento fetal durante a gravidez.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/global-ultrasound-devices-market

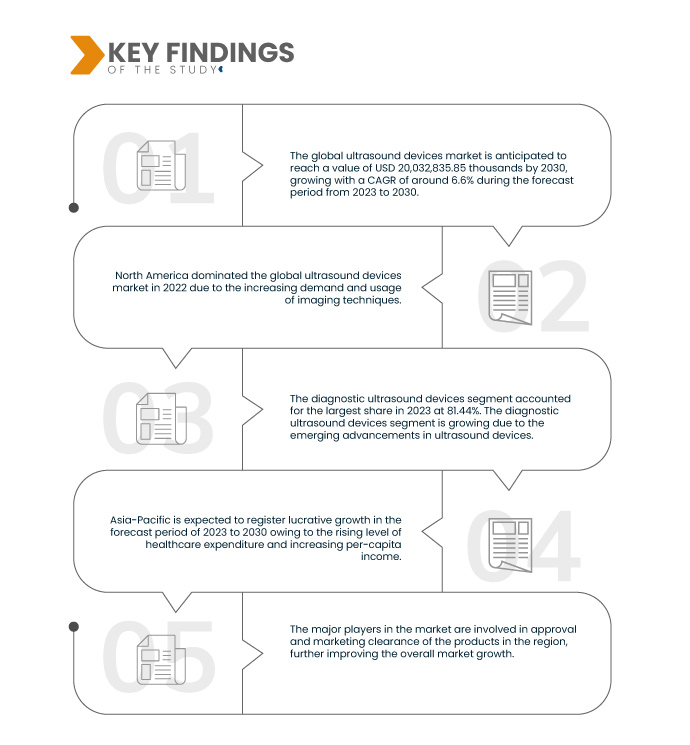

A Data Bridge Market Research analisa que o mercado global de dispositivos de ultrassons deverá crescer a um CAGR de 6,6% no período previsto de 2023 a 2030 e deverá atingir os 20.032.835,85 mil dólares até 2030. O segmento dos dispositivos de ultrassons para diagnóstico deverá impulsionar o crescimento do mercado, uma vez que são amplamente utilizados e prescritos para a abordagem de tratamento de primeira linha.

Principais conclusões do estudo

Avanços tecnológicos em sistemas de imagem por ultrassons

Os avanços tecnológicos são os principais impulsionadores do mercado global de dispositivos de ultrassons. Com inovação e avanços contínuos na tecnologia de ultrassons, o mercado está a sofrer uma mudança transformadora. Funcionalidades avançadas como imagens 3D/4D, portabilidade melhorada, integração de IA e elastografia estão a revolucionar as capacidades de diagnóstico e a melhorar significativamente os cuidados prestados aos doentes. Estas atualizações tecnológicas não só aumentam a precisão e a eficiência dos procedimentos de diagnóstico, como também contribuem para um melhor planeamento do tratamento.

O panorama em evolução da tecnologia de ultrassons está a expandir as suas aplicações em diversas especialidades médicas para além dos domínios tradicionais, incluindo imagiologia musculoesquelética, urologia e gastroenterologia, entre outros. Este âmbito mais amplo amplia o potencial de mercado, uma vez que o ultrassom se torna uma ferramenta de diagnóstico indispensável numa gama mais ampla de cenários médicos. A versatilidade dos dispositivos de ultrassons permite aos profissionais de saúde atender uma base de pacientes mais ampla e tratar uma vasta gama de condições médicas.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2023 a 2030

|

Ano base

|

2022

|

Ano Histórico

|

2021 (Personalizável 2015-2020)

|

Unidades quantitativas

|

Receita em USD Mil

|

Segmentos abrangidos

|

Tipo (dispositivos de ultrassons de diagnóstico e dispositivos de ultrassons terapêuticos), tipo de varrimento (A-scan, B-scan, varrimento combinado, paquímetro, biomicroscopia de ultrassons (UBM) e outros), modos de imagem (preto e branco (P/B) e Doppler a cores), tipos de ecrã (Full HD, LCD e outros), conectividade (USB, Bluetooth, Ethernet, WiFi de banda dupla e outros), funcionalidade (ecrã táctil e analógico), frequência da sonda (8 MHz, 10 MHz, 12 MHz, 15 MHz, 20 MHz, 50 MHz e outros), portabilidade do dispositivo (baseado em carrinho/carrinho e compacto/portátil), aplicação (radiologia/imagem geral, saúde da mulher, gastrointestinal (GI), cardiovascular, urologia, ortopédica e musculoesquelética, controlo da dor e outros), utilizador final (hospitais, centros de cirurgia ambulatória , Centros de Diagnóstico, Centros Cirúrgicos, Maternidades, Instituições de Investigação e Académicas, entre outros), Canal de Distribuição (Licitações Diretas, Licitações no Retalho e Distribuição a Terceiros)

|

Países abrangidos

|

EUA, México e Canadá, Alemanha, França, Reino Unido, Itália, Espanha, Países Baixos, Suíça, Turquia, Rússia, Áustria, Polónia, Hungria, Irlanda, Noruega, Lituânia, Resto da Europa, China, Japão, Índia, Austrália, Coreia do Sul, Singapura, Malásia, Tailândia, Indonésia, Filipinas, Vietname, Resto da Ásia-Pacífico, Brasil, Argentina, Peru, Resto da América do Sul, África do Sul, Arábia Saudita, Emirados Árabes Unidos, Egito, Israel, Kuwait e o Resto do Médio Oriente e África

|

Participantes do mercado abrangidos

|

Medgyn Products, Inc. (EUA), SonoScape Medical Corp. (China), Trivitron Healthcare (Índia), Narang Medical Limited (Índia), Telemed Ultrasound (Itália), Clarius (Canadá), Canon Medical Systems Corporation (Japão), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), Koninklijke Philips NV (Holanda), ESAOTE SPA (Itália), CHISON Medical Technologies Co., Ltd. (China), EDAN Instruments, Inc. (China), Hitachi Healthcare Americas (EUA), Konica Minolta, Inc. (Japão), Lumibird Medical (França), BenQ Medical Technology (Taiwan), Lanmage (China), Shenzhen Ricso Technology Co., Ltd (China), Promed Technology Co. (China), ALPINION MEDICAL SYSTEMS Co., Ltd (Coreia do Sul), GE HealthCare (EUA), Hologic Inc (EUA), Seimens Healthineers AG (Alemanha) e FUJIFILM Holdings Corporation (Japão)

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos

O mercado global de dispositivos de ultrassons está segmentado em onze segmentos notáveis com base no tipo, tipo de digitalização, modos de imagem, tipos de ecrã, conectividade, funcionalidade, frequência da sonda, portabilidade do dispositivo, aplicação, utilizador final e canal de distribuição.

- Com base no tipo, o mercado está segmentado em dispositivos de ultrassons de diagnóstico e dispositivos de ultrassons terapêuticos.

Em 2023, prevê-se que o segmento de dispositivos de ultrassons de diagnóstico do segmento tipo domine o mercado global de dispositivos de ultrassons

Em 2023, prevê-se que o segmento dos dispositivos de ecografia para diagnóstico domine o mercado com uma quota de mercado de 81,44% devido à crescente prevalência de doenças.

- Com base no tipo de digitalização, o mercado está segmentado em A-scan, B-scan, digitalização combinada, paquímetro, biomicroscopia ultrassónica (UBM) e outros.

Em 2023, espera-se que o segmento B-scan do segmento de tipo de varrimento domine o mercado global de dispositivos de ultrassons

Em 2023, prevê-se que o segmento B-scan domine o mercado com uma quota de mercado de 31,78% devido às crescentes aprovações de produtos e acessórios no mercado.

- Com base nos modos de imagem, o mercado está segmentado em preto e branco (P/B) e doppler a cores. Em 2023, prevê-se que o segmento do doppler colorido domine o mercado com uma quota de mercado de 69,38%.

- Com base nos tipos de ecrã, o mercado está segmentado em full HD, LCD e outros. Em 2023, prevê-se que o segmento LCD domine o mercado com uma quota de mercado de 60,64%.

- Com base na conectividade, o mercado está segmentado em USB, bluetooth, ethernet, wifi de banda dupla e outros. Em 2023, prevê-se que o segmento USB domine o mercado com uma quota de mercado de 33,12%.

- Com base na funcionalidade, o mercado está segmentado em ecrã táctil e analógico. Em 2023, prevê-se que o segmento dos ecrãs tácteis domine o mercado com uma quota de mercado de 70,83%.

- Com base na frequência da sonda, o mercado está segmentado em 8 MHz, 10 MHz, 12 MHz, 15 MHZ, 20 MHZ, 50 MHZ e outros. Em 2023, prevê-se que o segmento dos 8 MHz domine o mercado com uma quota de mercado de 29,57%.

- Com base na portabilidade do dispositivo, o mercado está segmentado em carrinhos/carrinhos e compactos/portáteis. Em 2023, prevê-se que o segmento baseado em carrinhos/carrinhos domine o mercado com uma quota de mercado de 87,41%.

- Com base na aplicação, o mercado está segmentado em radiologia/imagem geral, saúde da mulher, gastrointestinal (GI), cardiovascular, urologia, ortopédica e musculoesquelética, controlo da dor e outros. Em 2023, prevê-se que o segmento da radiologia/imagem geral domine o mercado com uma quota de mercado de 27,71%.

- Com base no utilizador final, o mercado está segmentado em hospitais, centros de cirurgia ambulatória, centros de diagnóstico, maternidades, instituições de investigação e académicas, centros de cirurgia e outros. Em 2023, prevê-se que o segmento hospitalar domine o mercado com uma quota de mercado de 43,93%.

- Com base no canal de distribuição, o mercado está segmentado em concursos diretos, concursos no retalho e distribuição de terceiros. Em 2023, prevê-se que o segmento de concursos diretos domine o mercado com uma quota de mercado de 51,93%.

Principais jogadores

A Data Bridge Market Research analisa a GE HealthCare (EUA), a Koninklijke Philips NV (Holanda), a Hitachi Healthcare Americas (EUA), a FUJIFILM Holdings Corporation (Japão) e a Seimens Healthineers AG (Alemanha) como os principais participantes do mercado global de dispositivos de ultrassons.

Desenvolvimentos de mercado

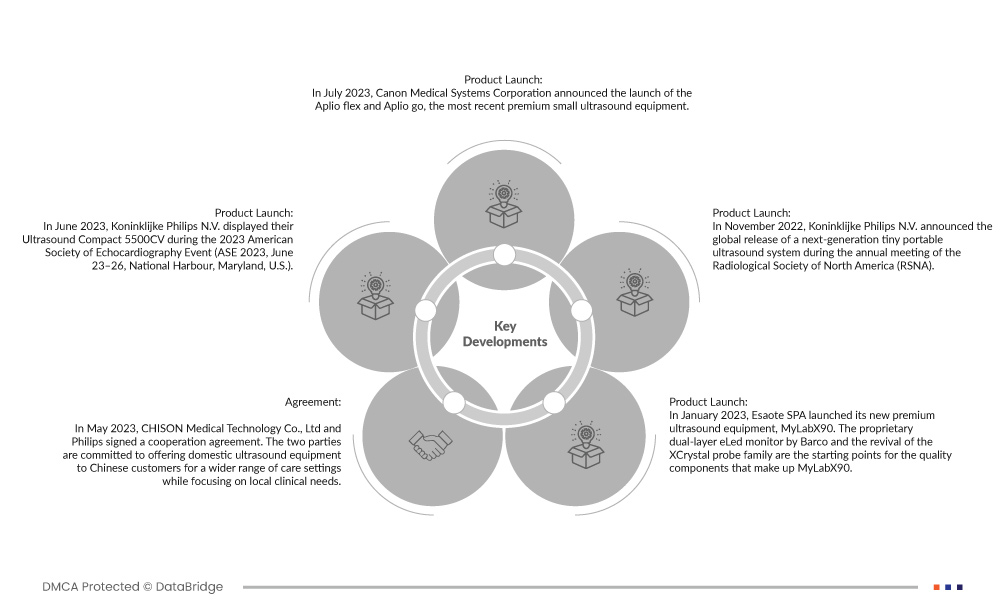

- Em julho de 2023, a Canon Medical Systems Corporation anunciou o lançamento do Aplio flex e do Aplio go, os mais recentes equipamentos de ultrassons premium de pequena dimensão. Os novos produtos oferecem uma manobrabilidade e uma usabilidade clínica excecionais num formato contemporâneo e elegante. Um novo conjunto de transdutores leves com excelente usabilidade e design ergonómico permite ao utilizador operar de forma confortável e produtiva. Ambos os artigos são apropriados tanto para uso diário fixo como para uso móvel.

- Em junho de 2023, a Koninklijke Philips NV exibiu o seu Ultrasound Compact 5500CV durante o evento da Sociedade Americana de Ecocardiografia de 2023 (ASE 2023, 23 a 26 de junho, National Harbour, Maryland, EUA). O sistema de última geração oferece um único ponto de acesso a imagens e informações, a qualquer hora e em qualquer lugar, para ajudar a melhorar a confiança clínica e a eficiência no diagnóstico e tratamento de doenças cardíacas. Traz a mesma qualidade de imagem excecional e fluxos de trabalho de ecocardiografia em sistemas baseados em carrinhos para uma unidade compacta portátil.

- Em maio de 2023, a CHISON Medical Technology Co., Ltd e a Philips assinaram um acordo de cooperação. As duas partes estão empenhadas em oferecer equipamentos de ecografia nacionais aos clientes chineses para uma gama mais ampla de ambientes de cuidados, ao mesmo tempo que se concentram nas necessidades clínicas locais. Isto ajudará os profissionais médicos a melhorar a eficiência do diagnóstico clínico e a experiência de trabalho, além de apoiar o crescimento de alta qualidade do diagnóstico e tratamento de precisão na China.

- Em janeiro de 2023, a Esaote SPA lançou o seu novo equipamento de ecografia premium, o MyLabX90. O monitor eLed de camada dupla patenteado pela Barco e a revitalização da família de sondas XCrystal são os pontos de partida para os componentes de qualidade que constituem o MyLabX90. Garantem uma exibição de imagem excecional no ecrã com uma resolução de contraste muito maior do que outras linhas de produtos.

- Em novembro de 2022, a Koninklijke Philips NV anunciou o lançamento global de um pequeno sistema de ecografia portátil de última geração durante a reunião anual da Sociedade Radiológica da América do Norte (RSNA). A nova série Compact 5000 da Philips procura tornar as capacidades de diagnóstico dos dispositivos de ecografia de última geração baseados em carrinhos acessíveis a mais pessoas. A série Compact 5000 facilita a mais pacientes a realização correta de exames de ecografia à primeira devido à sua portabilidade e versatilidade, sem sacrificar a qualidade de imagem ou o desempenho.

Análise Regional

Geograficamente, os países abrangidos pelo relatório do mercado global de dispositivos de ecografia são os EUA, México e Canadá, Alemanha, França, Reino Unido, Itália, Espanha, Países Baixos, Suíça, Turquia, Rússia, Áustria, Polónia, Hungria, Irlanda, Noruega, Lituânia, Resto da Europa, China, Japão, Índia, Austrália, Coreia do Sul, Singapura, Malásia, Tailândia, Indonésia, Filipinas, Vietname, Resto da Ásia-Pacífico, Brasil, Argentina, Peru, Resto da América do Sul, África do Sul, Arábia Saudita, Emirados Árabes Unidos, Egito, Israel, Kuwait e o Resto do Médio Oriente e África.

De acordo com a análise de pesquisa de mercado da Data Bridge:

A América do Norte é a região dominante no mercado global de dispositivos de ultrassons

Espera-se que a América do Norte domine o mercado devido ao maior nível de investimentos dos fabricantes dos EUA e ao crescente avanço nas opções de tratamento nos EUA. A América do Norte continuará a dominar o mercado em termos de quota de mercado e receitas de mercado e continuará a desenvolver o seu domínio durante o período previsto. Isto deve-se à crescente adoção de tecnologia avançada nesta região.

Estima-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado global de dispositivos de ultrassons durante o período previsto de 2023 a 2030.

Prevê-se que a Ásia-Pacífico cresça durante o período previsto devido ao rápido desenvolvimento de instalações médicas nas economias emergentes nesta região. Além disso, espera-se que o aumento do nível de despesas em saúde e o aumento do rendimento per capita impulsionem o crescimento do mercado nesta região.

Para obter informações mais detalhadas sobre o relatório do mercado global de dispositivos de ultrassons, clique aqui – https://www.databridgemarketresearch.com/reports/global-ultrasound-devices-market