O aumento dos casos de traumatismos e fraturas impulsiona significativamente o mercado de dispositivos de osteossíntese na América Latina, América do Norte, África e Europa. A crescente incidência de acidentes de viação, lesões desportivas e quedas, aliada ao envelhecimento da população, propensa à osteoporose e a fraturas, aumenta a procura de dispositivos avançados de osteossíntese. Nestas regiões, o aumento dos procedimentos cirúrgicos para reparar e estabilizar ossos partidos exige a utilização de placas, parafusos e hastes intramedulares, impulsionando assim o crescimento do mercado. Os avanços na tecnologia médica e o crescente foco na melhoria dos resultados dos doentes impulsionam ainda mais a adoção destes dispositivos, tornando o mercado da osteossíntese um componente vital dos sistemas de saúde nestas regiões. O aumento dos casos de trauma levou a uma maior prevalência de fraturas, o que por sua vez aumenta a necessidade de soluções de osteossíntese eficazes e fiáveis, impulsionando a inovação e o investimento no mercado para satisfazer a crescente procura destes dispositivos médicos essenciais.

A crescente prevalência da osteoartrite entre a população idosa atua como um importante impulsionador do mercado de dispositivos de osteossíntese na América Latina, América do Norte, África e Europa. À medida que a população idosa cresce, aumenta também a incidência de osteoartrite — uma doença articular degenerativa que causa frequentemente dores articulares intensas e problemas de mobilidade. Esta condição necessita frequentemente de intervenções cirúrgicas, como a substituição de articulações e o realinhamento ósseo, o que, por sua vez, requer a utilização de dispositivos de osteossíntese, como placas, parafusos e hastes, para estabilizar e suportar os ossos e articulações afetados. O aumento dos casos de osteoartrite leva a uma maior procura por estes procedimentos cirúrgicos, impulsionando assim o mercado dos dispositivos de osteossíntese. Além disso, os avanços na tecnologia médica, as técnicas cirúrgicas melhoradas e a crescente ênfase na melhoria da qualidade de vida dos doentes idosos impulsionam ainda mais a adoção destes dispositivos. Consequentemente, o mercado dos dispositivos de osteossíntese está a registar um crescimento substancial, à medida que os sistemas de saúde destas regiões se esforçam por satisfazer as necessidades crescentes de uma população idosa afetada pela osteoartrite.

Além disso, a inclinação para técnicas de osteossíntese minimamente invasivas atua como um importante impulsionador no mercado de dispositivos de osteossíntese na América Latina, América do Norte, África e Europa. As técnicas cirúrgicas minimamente invasivas oferecem inúmeras vantagens, incluindo tempos de recuperação reduzidos, menor risco de complicações e menos dor pós-operatória, o que é muito atraente tanto para os doentes como para os profissionais de saúde. Esta preferência por procedimentos menos invasivos levou à crescente adoção de dispositivos de osteossíntese avançados, como hastes intramedulares, placas de bloqueio e implantes bioabsorvíveis, que proporcionam uma cicatrização mais rápida e melhores resultados para os pacientes.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/latin-america-north-america-africa-and-the-europe-osteosynthesis-devices-market

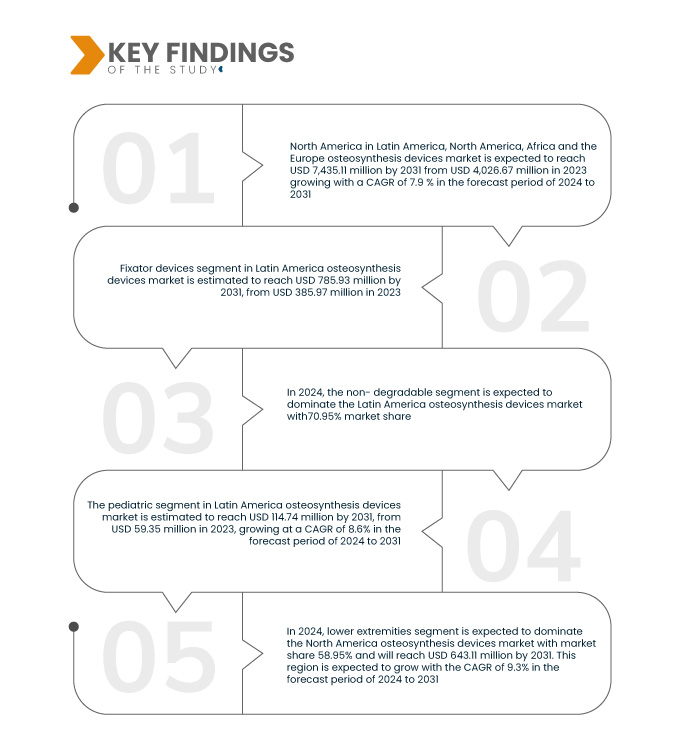

A Data Bridge Market Research analisa que o mercado de dispositivos de osteossíntese da América Latina, América do Norte, África e Europa deverá crescer a um CAGR de 7,9% no período previsto de 2024 a 2031 e deverá atingir os 7.435,12 milhões de dólares até 2031, face aos 4.026,67 milhões de dólares em 2023. O segmento dos dispositivos fixadores deverá impulsionar o crescimento do mercado devido à sua versatilidade no tratamento de fraturas complexas, invasividade mínima e avanços em materiais e designs que melhoram os resultados dos doentes e reduzem os tempos de recuperação.

Principais conclusões do estudo

Papel Evolutivo dos Dispositivos de Osteossíntese na Definição de Mercado

O papel dos dispositivos de osteossíntese no mercado é cada vez mais dinâmico, impulsionado pelos rápidos avanços tecnológicos. Estes dispositivos, que incluem placas, parafusos, hastes e pregos, são essenciais para estabilizar e alinhar os ossos fraturados durante o processo de cicatrização. Inovações recentes, como a utilização de materiais biocompatíveis como o titânio e polímeros bioabsorvíveis, estão a melhorar o desempenho do dispositivo e a segurança do paciente. Além disso, tecnologias como a impressão 3D e a cirurgia assistida por computador estão a permitir o desenvolvimento de dispositivos mais precisos e personalizados, adaptados às necessidades individuais dos pacientes, melhorando assim os resultados do tratamento.

O envelhecimento da população global está também a desempenhar um papel significativo na expansão da procura de dispositivos de osteossíntese. À medida que o número de idosos aumenta, aumenta também a incidência de fraturas e condições relacionadas com a osteoporose, tornando estes dispositivos cruciais para a reparação e tratamento ósseo eficazes. Além disso, os dispositivos de osteossíntese já não estão limitados a casos de trauma; Estão a ser cada vez mais utilizados numa gama mais ampla de aplicações, incluindo a fusão espinhal, cirurgias corretivas para deformidades ósseas e até mesmo o tratamento de tumores ósseos. Esta expansão está a alargar o mercado e a aumentar a relevância destes dispositivos em cirurgia ortopédica e reconstrutiva.

Outra tendência importante é a mudança para técnicas cirúrgicas minimamente invasivas. Esta tendência está a impulsionar o desenvolvimento de dispositivos de osteossíntese mais pequenos e sofisticados, que podem ser implantados com menos trauma cirúrgico, resultando em tempos de recuperação mais rápidos e melhores resultados para os doentes. À medida que os profissionais de saúde e os doentes procuram opções menos invasivas, a procura por estes dispositivos avançados deverá crescer. O foco na redução dos tempos de recuperação e na melhoria da experiência global do doente está a remodelar o mercado e a orientar as inovações futuras.

Por fim, o mercado dos dispositivos de osteossíntese é influenciado pela necessidade de cumprir normas regulamentares rigorosas e garantir a segurança e eficácia a longo prazo. Os fabricantes estão sob crescente pressão para inovar e, ao mesmo tempo, cumprir requisitos regulamentares complexos, o que pode afetar a velocidade com que novos dispositivos são lançados no mercado. Apesar destes desafios, o mercado global de dispositivos de osteossíntese está a crescer, impulsionado pelas crescentes exigências de cuidados de saúde e pela crescente concorrência entre os fabricantes. Este cenário competitivo está a incentivar mais inovação e a impulsionar o desenvolvimento de soluções mais eficazes e centradas no doente na estabilização e reparação óssea.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2024-2031

|

Ano base

|

2023

|

Ano Histórico

|

2022 (personalizável para 2016–2021)

|

Unidades quantitativas

|

Receita em milhões de dólares americanos

|

Segmentos abrangidos

|

Tipo de produto (dispositivos fixadores, estimuladores de crescimento ósseo e outros), material (não degradável e degradável), tipo de fratura (patela, tíbia e perónio, coluna vertebral, anca e bacia, clavícula, omoplata e úmero, fémur, rádio ou cúbito e ambos, punho, esterno, costelas, crânio e ossos da face), local (extremidades inferiores e extremidades superiores), tipo de paciente (adultos, geriátricos e pediátricos), utilizador final (hospitais, clínicas ortopédicas, centros de cirurgia ambulatória , centros de trauma e outros), canal de distribuição (venda direta e distribuidor externo)

|

Países abrangidos

|

EUA, Canadá, México, Alemanha, França, Reino Unido, Itália, Espanha, Rússia, Holanda, Suíça, Turquia, Bélgica, Dinamarca, Noruega, Suécia, Polónia, Resto da Europa, Brasil, Argentina, Colômbia, Peru, Chile, El Salvador, Panamá, Honduras, Bolívia, Costa Rica, Equador, Guatemala, Paraguai, Jamaica, Trinidad e Tobago, Venezuela, República Dominicana, África do Sul, Egito, Argélia, Gana, Quénia, Nigéria, Sudão, Uganda, Tanzânia, Etiópia, República Democrática do Congo, Resto da África

|

Participantes do mercado abrangidos

|

Smith & Nephew (Europa), Zimmer Biomet (EUA), Olympus Corporation (Japão), Lepu Medical Technology (Pequim) Co., Ltd. (China), Precision Spine, Inc. (EUA), MicroPort Scientific Corporation (China), B. Braun Medical Ltd (Europa), Stryker (EUA), Globus Medical (EUA), Medtronic (Irlanda), Arthrex, Inc. (EUA), Bioventus Inc. (EUA), Exactech. Inc. (EUA), Normmed Medical (Turquia), Medartis AG (Europa), Orthofix Medical Inc. (EUA) e OssaTechnics (Europa)

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análise detalhada e atualizada das tendências de preços e análise do défice da cadeia de abastecimento e da procura.

|

Análise de Segmentos

O mercado de dispositivos de osteossíntese da América Latina, América do Norte, África e Europa está categorizado em sete segmentos notáveis que se baseiam no tipo de produto (dispositivos fixadores, estimuladores de crescimento ósseo e outros), material (não degradável e degradável), tipo de fratura (patela, tíbia e perónio, coluna vertebral, anca e bacia, clavícula, omoplata e úmero, fémur, rádio ou cúbito e ambos, punho, esterno, costelas, crânio e ossos faciais), local (extremidades inferiores e extremidades superiores), tipo de doente (adultos, geriátricos e pediátricos), utilizador final (hospitais, clínicas ortopédicas, centros de cirurgia ambulatória, centros de trauma e outros), canal de distribuição (venda direta e distribuidor externo)

- Com base no tipo de produto, o mercado está segmentado em dispositivos fixadores, estimuladores de crescimento ósseo e outros

Em 2024, prevê-se que o segmento dos dispositivos fixadores do produto e serviços domine o mercado

Em 2024, prevê-se que o segmento dos dispositivos fixadores domine o mercado com uma quota de mercado de 73,75% devido à sua versatilidade no tratamento de fraturas complexas, invasividade mínima e avanços em materiais e designs que melhoram os resultados dos pacientes e reduzem os tempos de recuperação.

- Com base no material, o mercado está segmentado em não degradáveis e degradáveis

Em 2024, prevê-se que o segmento pré-operatório do tipo de cuidados domine o mercado

Em 2024, prevê-se que o segmento não degradável domine o mercado com uma quota de mercado de 69,47% devido à sua durabilidade, fiabilidade na fixação óssea a longo prazo e menor necessidade de cirurgias de remoção. Estes dispositivos oferecem uma fixação estável sem risco de corrosão ou degradação ao longo do tempo, sendo ideais para uma vasta gama de aplicações ortopédicas, desde cirurgias de trauma a procedimentos reconstrutivos.

- Com base no tipo de fratura, o mercado está segmentado em rótula, tíbia e perónio, coluna vertebral, anca e pélvis, clavícula, omoplata e úmero, fémur, rádio ou cúbito e ambos, punho, esterno, costelas, crânio e ossos faciais. Em 2024, prevê-se que o segmento da rótula domine o mercado com uma quota de mercado de 24,63%

- Com base no local, o mercado está segmentado em extremidades inferiores e superiores. Em 2024, prevê-se que o segmento dos membros inferiores domine o mercado com uma quota de mercado de 58,95%.

- Com base no tipo de paciente, o mercado está segmentado em adultos, geriátricos e pediátricos. Em 2024, prevê-se que o segmento dos membros inferiores domine o mercado com uma quota de mercado de 55,28%

- Com base no utilizador final, o mercado está segmentado em hospitais, clínicas ortopédicas, centros de cirurgia ambulatória, centros de trauma e outros. Em 2024, prevê-se que o segmento hospitalar domine o mercado com uma quota de mercado de 46,35%

- Com base no canal de distribuição, o mercado está segmentado em vendas diretas e distribuidores externos. Em 2024, prevê-se que o segmento de vendas diretas domine o mercado com uma quota de mercado de 61,75%

Principais jogadores

A Data Bridge Market Research reconhece as seguintes empresas como os principais participantes do mercado de dispositivos de osteossíntese, incluindo a Zimmer Biomet (EUA), Stryker (EUA), Globus Medical (EUA), B. Braun Medical Ltd. (Europa) e Smith & Nephew (Europa).

Desenvolvimento de Mercado

- Em abril, o Sistema de Terapia de Feridas por Pressão Negativa de Uso Único PICO da Smith & Nephew proporcionou melhores resultados clínicos em comparação com o tratamento padrão, de acordo com o Instituto Nacional de Excelência em Saúde e Cuidados do Reino Unido (NICE). Como resultado, o NICE reconfirmou que a sua orientação, de que os PICOs NPWT devem ser considerados como uma opção para incisões cirúrgicas fechadas em doentes com alto risco de infeções no local cirúrgico, permanece a mesma. Os principais fatores de alto risco incluem um elevado índice de massa corporal (IMC), diabetes, insuficiência renal e tabagismo, entre outros

- Em setembro de 2023, a Globus Medical, Inc., empresa líder em soluções musculoesqueléticas, anunciou a conclusão da fusão previamente anunciada com a NuVasive, Inc. A empresa combinada irá fornecer aos cirurgiões e aos pacientes uma das ofertas mais abrangentes de soluções de procedimentos musculoesqueléticos e tecnologias habilitadoras para impactar o continuum de cuidados.

- Em julho de 2023, a Globus Medical, Inc., uma empresa líder em soluções musculoesqueléticas, anunciou o lançamento comercial do Sistema de Haste de Crescimento MARVEL, concebido para pacientes pediátricos com escoliose de início precoce para obter e manter a correção, permitindo o crescimento através de distração minimamente invasiva.

- Em junho de 2024, a Stryker, líder global em tecnologias médicas, anunciou a assinatura de um acordo definitivo para adquirir todas as ações emitidas e em circulação da Artelon, uma empresa privada especializada em produtos inovadores de fixação de tecidos moles para procedimentos de pé e tornozelo e medicina desportiva. A aquisição veio reforçar as ofertas da Stryker no segmento de fixação de tecidos moles e destaca o compromisso da Stryker em fornecer soluções diferenciadas para a reconstrução de ligamentos e tendões.

- Em janeiro, a Zimmer Biomet anunciou que tinha fechado um acordo definitivo para adquirir a Embody, Inc., uma empresa privada de dispositivos médicos focada na cicatrização de tecidos moles, por 155 milhões no encerramento. A aquisição inclui o portefólio completo de soluções biointegrativas à base de colagénio da Embody para auxiliar na cicatrização das lesões ortopédicas de tecidos moles mais desafiantes, incluindo o implante biointegrativo TAPESTRY para a cicatrização dos tendões e o TAPESTRY RC, um dos primeiros sistemas de implantes artroscópicos para reparação da coifa dos rotadores. Esta aquisição ajudará a empresa no seu portfólio de produtos e na expansão do negócio.

- Em janeiro, a Arthrex, líder global em tecnologia cirúrgica minimamente invasiva e educação em competências cirúrgicas, lançou uma nova funcionalidade focada no paciente, TheNanoExperience.com, destacando a ciência e os benefícios da nanoartroscopia, um procedimento ortopédico moderno e menos invasivo que pode permitir um rápido retorno à atividade e menos dor.

- Em janeiro, a Arthrex, líder global em tecnologia cirúrgica minimamente invasiva, anunciou que o seu implante ACL TightRope recebeu autorização da Food and Drug Administration (FDA) dos EUA para indicações pediátricas. O implante TightRope é utilizado no tratamento cirúrgico de lesões ortopédicas e é o primeiro e único dispositivo de fixação para lesões do ligamento cruzado anterior (LCA) liberado para uso pediátrico.

- Em outubro, a Bioventus, líder global em inovações para a cura ativa, apresentou as suas soluções abrangentes de procedimentos para a coluna vertebral na reunião da North American Spine Society (NASS) em Chicago. Este evento marcou o lançamento completo do BoneScalpel Access

- Em fevereiro, a Exactech estabeleceu uma colaboração pioneira com a Statera Medical para desenvolver em conjunto o primeiro implante de ombro reverso inteligente do mundo. Esta parceria inovadora teve como objetivo integrar tecnologia avançada em soluções ortopédicas, melhorando a precisão cirúrgica e os resultados para os pacientes. Ao combinar a experiência da Exactech na substituição de articulações com a abordagem inovadora da Statera Medical para o desenvolvimento de dispositivos médicos, a colaboração prometeu redefinir os padrões na cirurgia do ombro com uma funcionalidade melhorada e um design centrado no paciente.

- Em abril, a Medtronic plc, líder global em tecnologia de saúde, anunciou que a Food and Drug Administration (FDA) dos EUA aprovou o estimulador de medula espinhal recarregável de circuito fechado (SCS) Inceptiv para o tratamento da dor crónica. O Inceptiv é o primeiro dispositivo SCS da Medtronic a oferecer uma funcionalidade de circuito fechado que deteta sinais biológicos ao longo da medula espinhal e ajusta automaticamente a estimulação em tempo real, mantendo a terapia em harmonia com os movimentos da vida diária.

Para obter informações mais detalhadas sobre o mercado de dispositivos de osteossíntese da América Latina, América do Norte, África e Europa, clique aqui – https://www.databridgemarketresearch.com/reports/latin-america-north-america-africa-and-the-europe-osteosynthesis-devices-market