Asia Pacific Consumer Electronics Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.55 Billion

USD

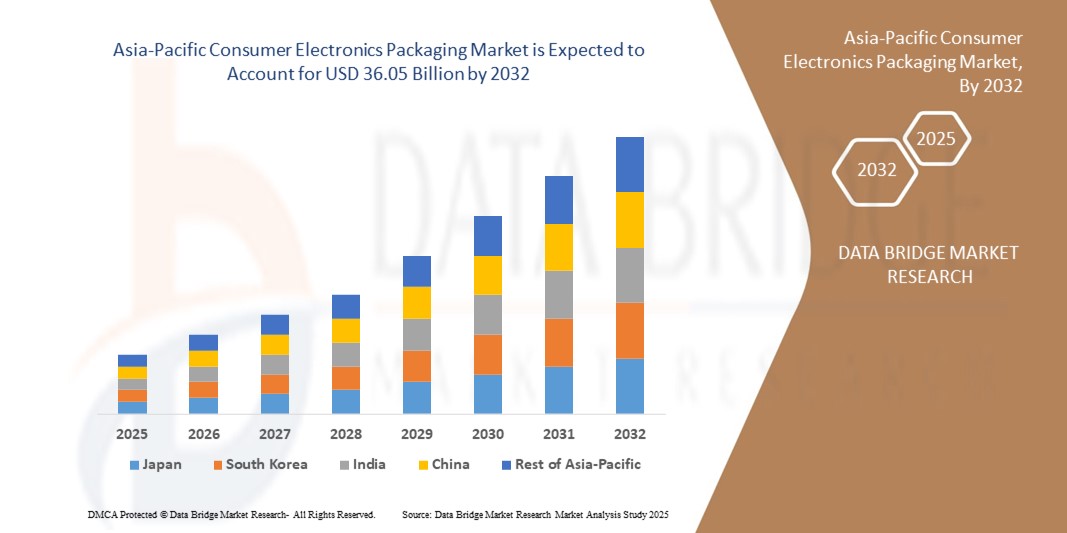

36.05 Billion

2024

2032

USD

12.55 Billion

USD

36.05 Billion

2024

2032

| 2025 –2032 | |

| USD 12.55 Billion | |

| USD 36.05 Billion | |

| % | |

|

Segmentação do mercado de embalagens de produtos eletrônicos de consumo da Ásia-Pacífico, por tipo (caixas onduladas, caixas de papelão, bandejas termoformadas, embalagens de blisters e clamshell, embalagens protetoras, sacos, sacos, bolsas, filmes, embalagens de espuma, bolsas de ar e outros), material de embalagem (Plastic, papel, folha de alumínio, celulose e outros), camada (embalagem primária, embalagem secundária e embalagem terciária), tecnologia (embalagem ativa, embalagem inteligente, embalagem atmosférica modificada, embalagem anti-microbiana, embalagem asséptica e outros), tecnologia de impressão (Flexographic, gravure e others), canal de distribuição (e-commerce, supermercados/hipermarkets, lojas especiais, e outros), aplicação (telefones, computadores, TVs, DTH e Set-Top Boxes, sistema de música, impressora, scanner e máquinas de fotocópia, console de jogos, consoles de jogos e câmeras digitais,

Tamanho do mercado de embalagens de eletrônicos de consumo Ásia-Pacífico

- A dimensão do mercado de embalagens de electrónica de consumo Ásia-Pacífico foi avaliada em12,55 mil milhões de dólares em 2024e espera-se alcançar36,05 mil milhões de USD até 2032, em umaCAGR de 14,1%durante o período de previsão

- O crescimento do mercado é amplamente alimentado pela crescente demanda de soluções de embalagem seguras, duradouras e sustentáveis para proteger a delicada eletrônica de consumo durante o transporte, armazenamento e exibição de varejo. Aumentar as vendas de smartphones, laptops, wearables e eletrodomésticos estão impulsionando a necessidade de embalagens inovadoras que garantam segurança do produto e melhorem a experiência do consumidor

- Além disso, a crescente adoção de materiais eco-friendly, como cartão, polpa moldada e embalagens à base de fibras, está remodelando a indústria, pois os fabricantes respondem às pressões regulatórias e alteram as preferências dos consumidores. Estes factores convergentes estão a acelerar a absorção de formatos de embalagem avançados e sustentáveis, aumentando significativamente o crescimento da indústria

Análise de Mercado de Embalagens Electrónicas de Consumo Ásia-Pacífico

- A embalagem de eletrônicos de consumo inclui uma variedade de materiais e formatos, incluindo caixas onduladas, embalagens de blisters, conchas, bandejas termoformadas, embalagens protetoras e soluções flexíveis, projetadas para proteger os produtos de danos, poeira e umidade. Ele também desempenha um papel vital na marca e engajamento do consumidor através de designs visualmente atraentes e funcionais

- A crescente demanda por embalagens de eletrônicos de consumo é impulsionada principalmente pela rápida expansão do comércio eletrônico, aumentando a produção de eletrônicos e aumentando o foco na reciclagem e sustentabilidade. A inovação contínua em formatos de embalagem leves, econômicos e premium reforça a forte perspectiva de crescimento do mercado em economias desenvolvidas e emergentes

- A China dominou o mercado de embalagens electrónicas de consumo em 2024, devido à sua forte base de fabricação eletrônica, exportações em larga escala e rápida adoção de tecnologias inovadoras de embalagem

- Espera-se que a Índia seja o país em crescimento mais rápido no mercado de embalagens de eletrônicos de consumo durante o período de previsão devido à rápida urbanização, expansão da população de classe média e demanda crescente por smartphones e outros dispositivos de consumo

- O segmento plástico dominou o mercado com uma quota de mercado de 44,1% em 2024, devido à sua flexibilidade, propriedades leves e fortes capacidades de proteção contra poeira, umidade e choques. Formatos plásticos como bandejas termoformadas, filmes e embalagens de blister são amplamente adotados para dispositivos móveis e acessórios devido à sua versatilidade e custo-efetividade. A adaptabilidade do material para os formatos de embalagem primário e secundário também o torna a escolha preferida para os fabricantes de eletrônicos

Alcance do relatório e Segmentação do mercado de embalagens eletrônicas de consumo

| Atributos | Consumer Electronics Embalagem Principais Insights Mercado |

| Segmentos Cobertos |

|

| Países abrangidos | Ásia- Pacífico

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Tendências do mercado de embalagens de eletrônicos de consumo Ásia-Pacífico

Crescimento da indústria electrónica de consumo

- O crescimento constante da indústria de eletrônicos de consumo está diretamente impulsionando a demanda por soluções de embalagem inovadoras, protetoras e visualmente atraentes. Com o aumento das vendas de smartphones, laptops e wearables, as marcas estão cada vez mais investindo em embalagens que protegem dispositivos sensíveis ao mesmo tempo que aumentam o valor da marca e as experiências de desboxing do consumidor

- Por exemplo, a Samsung e a Apple redesenharam embalagens para seus smartphones, reduzindo significativamente o uso de plástico e adotando projetos baseados em fibra. Essas mudanças refletem como as empresas líderes estão alinhando a inovação de embalagens com metas de sustentabilidade, enquanto cada vez mais atendendo à demanda do consumidor por experiências premium de desboxing

- A miniaturização de dispositivos eletrônicos criou demanda por formatos de embalagem compactos, leves e protetores. Insertos absorventes de choque, bandejas de celulose moldadas e soluções de papel reciclado estão surgindo como alternativas ao poliestireno ou espuma, garantindo segurança durante o transporte e armazenamento sem adicionar massa

- A sustentabilidade está se tornando uma tendência crítica, com empresas mudando para embalagens recicláveis e minimalistas. Isso se alinha aos compromissos globais de sustentabilidade e à preferência do consumidor por soluções ecológicas, empurrando os fabricantes de embalagens para otimizar o uso de material e reduzir a geração de resíduos em cadeias de suprimentos

- Os avanços tecnológicos estão permitindo soluções de embalagem mais inteligentes, tais como selos evidentes, embalagens habilitados para QR e sistemas de rastreamento, que aumentam a transparência e a autenticidade do produto. Tais inovações melhoram a confiança dos consumidores na autenticidade da eletrônica, ao mesmo tempo que permitem às empresas simplificar a gestão de estoques

- Globalmente, o crescimento da indústria de electrónica de consumo está a transformar as embalagens num diferencial estratégico. A combinação das necessidades de segurança, sustentabilidade e branding obriga as marcas a adotar designs inovadores, tornando a embalagem um facilitador essencial de posicionamento competitivo neste mercado em expansão

Dinâmica do Mercado de Embalagens Eletrônicas de Consumidor Ásia-Pacífico

Controlador

Expansão do setor de comércio eletrônico

- A rápida expansão das plataformas de comércio electrónico surgiu como um motor crucial para as embalagens electrónicas de consumo. Com mais consumidores comprando dispositivos on-line, a demanda por embalagens fortes, invioláveis e protetoras se intensificou para garantir a entrega segura de armazéns para as casas dos clientes

- Por exemplo, a Amazon introduziu seu programa “Pacote Livre de Frustrações” para minimizar o uso de material, mantendo altos níveis de segurança de produtos para eletrônicos enviados através de sua plataforma. Esta iniciativa destaca como as inovações de embalagem no comércio eletrônico estão reformulando as expectativas da indústria globalmente

- O aumento do comércio eletrônico aumentou a importância dos formatos de embalagem que reduzem os retornos e as taxas de danos. Caixas onduladas rígidas, pastilhas almofadadas e revestimentos externos à prova de água são cada vez mais utilizados para proteger dispositivos eletrônicos frágeis durante o transporte transfronteiriço e entregas de longa distância

- Além disso, a mudança para lançamentos eletrônicos exclusivos online e vendas festivas tem colocado maior demanda em soluções de embalagem escaláveis, leves e funcionais. Satisfazer esta demanda garante entrega oportuna, otimizando logística e custo-eficiência para fabricantes e varejistas

- Em conclusão, a expansão do comércio eletrônico está ampliando o papel das embalagens na segurança, branding e manuseio eficiente para eletrônicos. Essa tendência garante que as embalagens permaneçam integrais às estratégias de varejo online bem sucedidas e à retenção de clientes a longo prazo

Restrição/Desafio

Variabilidade do produto e normalização

- Um dos maiores desafios nas embalagens de eletrônicos de consumo é lidar com a grande variabilidade dos tamanhos, formas e níveis de fragilidade dos produtos. A diversidade de dispositivos, que vão desde wearables até grandes aparelhos, complica o processo de concepção de soluções de embalagem padronizadas mas protetoras

- Por exemplo, a Dell enfrentou desafios para equilibrar metas de sustentabilidade com as necessidades de proteção de embalagens em todo o seu portfólio de produtos diversificados, desde laptops leves a monitores volumosos. Isso reflete a luta da indústria para garantir a padronização enquanto atende a várias categorias de dispositivos

- A constante evolução dos dispositivos eletrônicos, que muitas vezes trazem novos fatores de forma e componentes frágeis, requer a reformulação frequente dos formatos de embalagem. Isso aumenta os custos para os fabricantes e retarda a capacidade de escalar soluções de embalagem de forma eficiente entre as gamas de produtos

- A falta de normas universais em materiais de embalagem e benchmarks de proteção leva à inconsistência no desempenho, com algumas soluções falhando em proteger adequadamente os dispositivos durante a expedição. Esse risco pode resultar em maiores taxas de retorno, aumento dos custos logísticos e insatisfação do cliente

- Abordar a variabilidade do produto enquanto se trabalha para a padronização é cada vez mais crítico para a indústria. Alcançar esse equilíbrio exigirá investimento em projetos modulares, materiais sustentáveis adaptáveis a várias categorias de produtos e colaboração a nível do setor em benchmarks de proteção para garantir que a inovação em embalagens permaneça eficaz e escalável

Alcance do mercado de embalagens de eletrônicos de consumo Ásia-Pacífico

O mercado é segmentado com base no tipo, material de embalagem, camada, tecnologia, tecnologia de impressão, canal de distribuição e aplicação.

- Por Tipo

Com base no tipo, o mercado de embalagens eletrônicas de consumo é segmentado em caixas onduladas, caixas de cartão, bandejas termoformadas, blisters e conchas, embalagens protetoras, sacos, sacos, bolsas, filmes, embalagens de espuma, bolsas de ar bolha, entre outros. O segmento de caixas onduladas dominou a maior quota de receita do mercado em 2024, impulsionada pela sua força superior, reciclagem e uso amplo para o transporte de eletrônicos volumosos, como televisões, desktops e eletrodomésticos. A sua capacidade de suportar a pressão de empilhamento e salvaguardar os produtos frágeis durante o transporte de longa distância torna-os uma escolha preferencial para os fabricantes. O foco crescente em embalagens sustentáveis e leves reforça ainda mais a sua dominância, uma vez que as caixas onduladas equilibram a eficiência de custo com durabilidade.

As embalagens blister e o segmento clamshell são esperados para testemunhar a taxa de crescimento mais rápida de 2025 para 2032, alimentado pelo aumento da adoção para telefones celulares, wearables e embalagens de acessórios. Essas soluções oferecem excelente visibilidade do produto, resistência à adulteração e compactação, tornando-as ideais para exibição de varejo. Seu design transparente aumenta o apelo do consumidor, reduzindo o roubo, e sua compatibilidade com processos de embalagem automatizados suporta a eficiência. Com a crescente demanda de apresentação premium em eletrônicos de consumo, pacotes de bolhas e conchas são esperados para ver rápida expansão.

- Por material de embalagem

Com base no material de embalagem, o mercado é segmentado em plástico, papel, folha de alumínio, celulose, entre outros. O segmento plástico teve a maior parcela de receita de mercado de 44,1% em 2024, atribuída à sua flexibilidade, propriedades leves e fortes capacidades de proteção contra poeira, umidade e choques. Formatos plásticos como bandejas termoformadas, filmes e embalagens de blister são amplamente adotados para dispositivos móveis e acessórios devido à sua versatilidade e custo-efetividade. A adaptabilidade do material para os formatos de embalagem primário e secundário também o torna a escolha preferida para os fabricantes de eletrônicos.

Espera-se que o segmento de papel testemunhe a taxa de crescimento mais rápida de 2025 a 2032, apoiada pela crescente demanda por alternativas de embalagem ecológicas e recicláveis. As crescentes restrições aos plásticos de uso único estão acelerando a mudança para soluções de papelão e celulose moldada em embalagens de eletrônicos de consumo. Formatos baseados em papel estão ganhando tração para eletrônicos e acessórios menores devido à sua sustentabilidade e biodegradabilidade. Com inovações contínuas em cartão revestido e projetado oferecendo maior durabilidade e resistência à umidade, o segmento é definido para um crescimento significativo.

- Por Camada

Com base na camada, o mercado é segmentado em embalagem primária, embalagem secundária e embalagem terciária. O segmento primário de embalagem dominou a maior participação de receita em 2024, devido ao seu papel direto na proteção de eletrônicos, como smartphones, câmeras e wearables de danos, poeira e descarga eletrostática. A embalagem primária também melhora a experiência do consumidor através de designs atraentes de desboxeamento que servem como elemento chave de marca. Os fabricantes estão investindo fortemente em projetos elegantes, compactos e protetores, fortalecendo a posição do segmento no mercado.

Prevê-se que o segmento secundário de embalagem cresça ao ritmo mais rápido de 2025 para 2032, impulsionado pela sua importância no manuseio a granel, logística e exibição de varejo. Cartons ondulados e embalagens múltiplas utilizadas nesta camada fornecem empilhamento eficiente, transporte seguro e maior presença de prateleira no varejo. Com o crescimento do comércio eletrônico e remessas internacionais, a demanda por embalagens secundárias fortes e leves aumentou. A adoção crescente de materiais secundários recicláveis e sustentáveis acelera ainda mais a trajetória de crescimento deste segmento.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em embalagem ativa, embalagem inteligente, embalagem atmosférica modificada, embalagem antimicrobiana, embalagem asséptica, entre outros. O segmento de embalagens atmosféricas modificadas dominou a maior parcela de receita em 2024, devido à sua eficácia na proteção de eletrônicos sensíveis contra a oxidação, umidade e riscos microbianos. Esta tecnologia é particularmente valiosa para semicondutores e componentes de precisão, garantindo vida útil prolongada e estabilidade do produto. A sua integração com características antiestáticas reforça ainda mais a adopção na indústria electrónica de consumo.

Espera-se que o segmento de embalagens inteligentes registre a taxa de crescimento mais rápida de 2025 a 2032, impulsionada pela adoção crescente de tags inteligentes, sensores, códigos QR e recursos NFC. Estas tecnologias ajudam a combater a contrafacção e permitem o acompanhamento e a autenticação em tempo real, que são cada vez mais críticos nas cadeias de fornecimento de electrónica. A embalagem inteligente também aumenta o engajamento do consumidor, fornecendo detalhes do produto e instruções de uso. A tendência para soluções de embalagem conectadas e rastreáveis está alimentando a rápida captação deste segmento.

- Por Tecnologia de Impressão

Com base na tecnologia de impressão, o mercado é segmentado em flexográfica, gravure, entre outros. O segmento de impressão flexográfica dominou a maior parte de mercado em 2024, devido à sua relação custo-eficácia, adaptabilidade em múltiplos substratos e capacidade de fornecer gráficos de alta qualidade em escala. Amplamente utilizado em caixas onduladas e embalagens flexíveis, permite uma rápida volta e suporta esforços de marca em eletrônicos de consumo. A crescente importância da embalagem visualmente atraente continua a impulsionar a demanda por soluções flexográficas.

O segmento de impressão de gravure é esperado para testemunhar a taxa de crescimento mais rápida de 2025 a 2032, devido à sua capacidade de produzir impressões de qualidade premium com detalhes finos, efeitos metálicos e gráficos de alta resolução. É particularmente favorecido em embalagens de alta qualidade de eletrônicos de consumo onde a apresentação de luxo importa. Apesar dos custos mais elevados, a qualidade consistente da gradura em longas carreiras de produção torna-a atraente para aplicações de embalagem premium. Espera-se que a crescente demanda por soluções de embalagens de luxo e estéticas em eletrônica estimule o crescimento do segmento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em e-commerce, supermercados/hipermercados, lojas especializadas, entre outros. O segmento de e-commerce dominou a maior parte de receita em 2024, apoiada pela crescente popularidade das compras online para smartphones, laptops e acessórios. A embalagem neste canal foca na segurança do produto durante o trânsito, materiais leves e experiências de desboxeamento amigável ao consumidor. A rápida penetração das plataformas de varejo digitais e a conveniência da entrega domiciliar continuam a fortalecer o domínio do segmento.

Espera-se que o segmento de supermercados e hipermercados publique a taxa de crescimento mais rápida entre 2025 e 2032, já que os consumidores preferem cada vez mais a avaliação da eletrônica na loja antes da compra. Embalagens prontas para prateleiras, formatos evidentes e displays premium estão conduzindo a demanda neste segmento. A expansão da infraestrutura de varejo organizada em economias emergentes está proporcionando oportunidades de crescimento significativas para este canal. A inovação da embalagem para aumentar a visibilidade da prateleira está acelerando ainda mais sua adoção.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em telefones celulares, computadores, TVs, DTH e set-top caixas, sistemas de música, impressora, scanner e máquinas de fotocópia, console de jogos e brinquedos, filmadoras e câmeras, wearables eletrônicos, adaptadores de mídia digital, entre outros. O segmento de celulares dominou a maior participação de receita em 2024, impulsionada por altos volumes de envio e lançamentos frequentes de produtos. A embalagem para smartphones enfatiza a compactação, acabamentos premium e recursos de proteção para melhorar a imagem da marca e a experiência do consumidor. O ciclo contínuo de inovação na indústria de smartphones mantém forte a demanda por embalagens neste segmento.

O segmento de wearables eletrônicos é projetado para crescer ao ritmo mais rápido de 2025 para 2032, alimentado pela adoção crescente de rastreadores de fitness, smartwatches e dispositivos de monitoramento de saúde. Os eletrônicos de uso requerem embalagens compactas, leves e sustentáveis que também destacam o design e a estética do produto. O aumento do foco do consumidor em produtos de saúde e estilo de vida, juntamente com a rápida inovação em tecnologia wearable, está impulsionando a demanda por soluções de embalagem especializadas. O segmento beneficia de um forte crescimento nas categorias premium e wearable de médio alcance.

Análise Regional do Mercado de Embalagens Electrónicas de Consumo Ásia-Pacífico

- A China dominou o mercado de embalagens de eletrônicos de consumo com a maior participação de receita em 2024, impulsionada pela sua forte base de fabricação de eletrônicos, exportações em larga escala e adoção rápida de tecnologias de embalagens inovadoras

- O domínio do país é reforçado pela presença de grandes marcas de eletrônicos de consumo e fabricantes de contratos que exigem elevados volumes de embalagens protetoras, sustentáveis e econômicas

- O crescente consumo doméstico de smartphones, laptops e wearables ainda demanda por diversos formatos de embalagem. Forte investimento em embalagens inteligentes e materiais ecológicos consolida a liderança da China no mercado regional, enquanto o crescimento robusto do comércio eletrônico continua a fortalecer sua posição

Japão Consumer Electronics Packaging Market Insight

Prevê-se que o mercado japonês cresça constantemente de 2025 para 2032, impulsionado pelo seu sector de electrónica avançada e com ênfase em soluções de embalagem de alta qualidade e de precisão. Os fabricantes japoneses estão cada vez mais adotando embalagens premium, compactas e sustentáveis para produtos como wearables, câmeras e consoles de jogos. O mercado beneficia da forte demanda do consumidor por embalagens inovadoras que melhoram o apelo do produto e a confiança da marca. Com foco crescente em materiais recicláveis e biodegradáveis, o Japão está liderando na adoção de embalagens ecológicas. Colaborações entre empresas de embalagens locais e marcas de eletrônicos globais reforçam ainda mais o crescimento constante no mercado japonês.

Índia Consumer Electronics Packaging Market Insight

Projeta-se que a Índia registre o CAGR mais rápido no mercado de embalagens de eletrônicos de consumo da Ásia Pacífico durante 2025-2032, alimentado por urbanização rápida, expansão da população de classe média e demanda crescente por smartphones e outros dispositivos de consumo. O crescimento da fabricação de eletrônicos domésticos sob iniciativas como “Make in India” tem impulsionado significativamente a necessidade de embalagens econômicas e protetoras. A crescente penetração no comércio electrónico está a acelerar ainda mais a adopção de formatos de embalagem duráveis e leves. O aumento do foco na sustentabilidade e o aumento dos investimentos em materiais recicláveis e baseados em papel estão moldando o desenvolvimento do mercado. Expandindo redes de varejo e colaborações com empresas globais de embalagens posicionam a Índia como o mercado de crescimento mais rápido da região.

Asia-Pacific Consumer Electronics Packaging Market Share

A indústria de embalagens electrónicas de consumo é principalmente liderada por empresas bem estabelecidas, incluindo:

- Grupo Smurfit Kappa (Irlanda)

- Grupo Mondi (Áustria)

- DS Smith (UK)

- WestRock (EUA)

- Huhtamäki Oyj (Finlândia)

- Amcor plc (Suíça)

- Coveris Holdings S.A. (Luxemburgo)

- Grupo Saica (Espanha)

- Grupo Seda (Itália)

- Embalagem LGR (França)

Últimos desenvolvimentos no mercado de embalagens de eletrônicos de consumo Ásia-Pacífico

- Em fevereiro de 2025, Siemens Digital Industries O software introduziu um fluxo de trabalho automatizado certificado para a tecnologia de embalagem InFO da TSMC, integrando o software Innovator3D IC, Xpedition Package Designer, HyperLynx RDC e Calibre nmDRC. Este avanço reforça a posição da Siemens no mercado de design de embalagens de semicondutores, permitindo uma integração em escala de chips mais eficiente e precisa. O lançamento reflete a crescente demanda por soluções de embalagem eletrônica automatizadas de alta precisão, melhorando o tempo de comercialização para fabricantes de semicondutores e reforçando a vantagem competitiva da Siemens em fluxos de trabalho avançados de embalagens de CI

- Em setembro de 2024, a Scrona AG fez parceria com a Electroninks para avançar materiais e processos para embalagens semicondutoras de última geração, com foco em aplicações como reparo RDL, metalização de linha fina, via enchimento e interconexões 3D. Esta colaboração, com P&D conjunta em Zurique e Taiwan, marca um passo significativo para miniaturização e aprimoramento de desempenho em embalagens de chip. Ao combinar a tecnologia EHD printhead da Scrona com materiais avançados da Electroninks, a parceria acelera a inovação na fabricação de semicondutores, atendendo à necessidade da indústria de uma maior precisão e interconexões de maior densidade

- Em julho de 2024, a Google anunciou em seu Relatório Verde 2024 que sua embalagem de telefone Pixel é agora 99% livre de plástico, reduzindo o peso e o volume de embalagens em mais de 50%. Essa iniciativa impacta significativamente o mercado de embalagens de eletrônicos de consumo, pois o Google lidera a transição para alternativas sustentáveis baseadas em fibras. O movimento se alinha com o compromisso da empresa de eliminar todas as embalagens de plástico até 2025, definindo novos benchmarks de sustentabilidade para a indústria de smartphones e influenciando os concorrentes a adotar práticas eco-friendly em embalagens de dispositivos premium

- Em novembro de 2023, a DS Smith revelou embalagens reprojetadas à base de papel para a linha de eletrodomésticos da Versuni, cobrindo produtos como fritadeiras e aspiradores de pó. O novo design substitui os materiais de proteção tradicionais por buffers de fibra e incorpora instruções de código QR, minimizando o uso de tinta enquanto aumenta a reciclabilidade. Este desenvolvimento reforça o papel da DS Smith no mercado de embalagens sustentáveis, fornecendo soluções ecológicas e de engajamento com os consumidores. Destaca como a inovação em embalagens baseadas em fibras aborda as pressões regulatórias e a demanda do consumidor por alternativas mais ecológicas em embalagens de eletrodomésticos

- Em fevereiro de 2020, a Mondi colaborou com a Cartro, uma empresa mexicana de embalagens onduladas, para produzir soluções de embalagens onduladas sustentáveis. Essa parceria estratégica reforçou a pegada da Mondi no mercado de embalagens latino-americano, aproveitando a experiência regional da Cartro. A iniciativa apoia a crescente procura de embalagens onduladas recicláveis em bens de consumo e electrónica, contribuindo em última análise para o crescimento das receitas a longo prazo da Mondi, reforçando o seu compromisso com inovações de embalagens orientadas para a economia circular

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.