Asia Pacific Electrostatic Chucks Market

Tamanho do mercado em biliões de dólares

CAGR :

%

21.68

30.10

2024

2032

21.68

30.10

2024

2032

| 2025 –2032 | |

| USD 21.68 | |

| USD 30.10 | |

| % | |

|

Segmentação do mercado de mandris eletrostáticos na Ásia-Pacífico, por material (cerâmica, quartzo), produto (Johnson-Rahbek, tipo Coulomb), eletrodo (eletrodo quadripolar, eletrodo bipolar), polos (monopolar, bipolar, multipolar), aplicação (semicondutor LCD/CVD, comunicações sem fio, eletrônicos, médicos, outros) - Tendências e previsões do setor até 2032Segmentação do mercado de mandris eletrostáticos na Ásia-Pacífico, por material (cerâmica, quartzo), produto (Johnson-Rahbek, tipo Coulomb), eletrodo (eletrodo quadripolar, eletrodo bipolar), polos (monopolar, bipolar, multipolar), aplicação (semicondutor LCD/CVD, comunicações sem fio, eletrônicos, médicos, outros) - Tendências e previsões do setor até 2032

Tamanho do mercado de mandris eletrostáticos

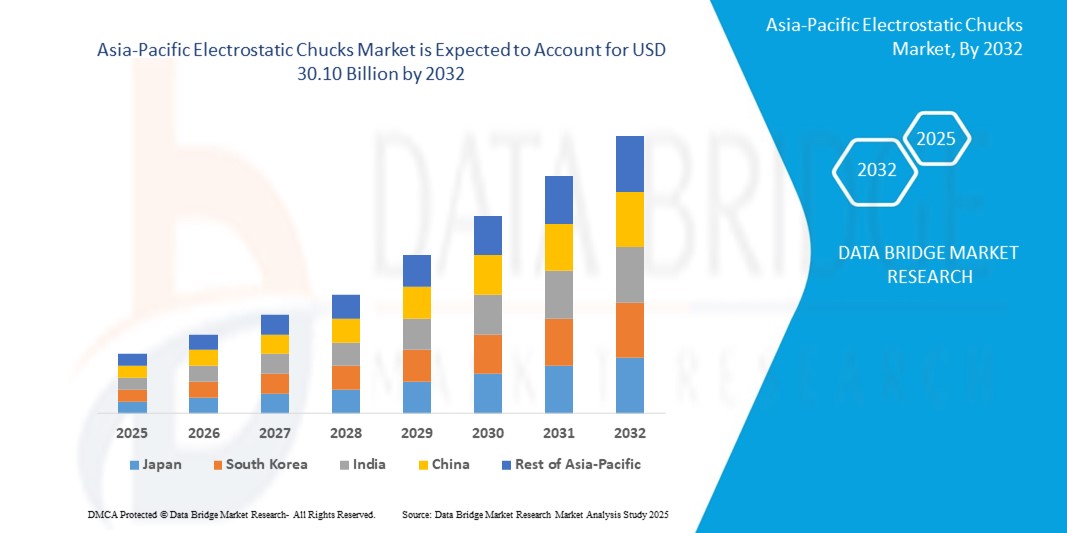

- O tamanho do mercado de mandris eletrostáticos da Ásia-Pacífico foi avaliado em US$ 21,68 bilhões em 2024 e deve atingir US$ 30,10 bilhões até 2032 , com um CAGR de 4,8% durante o período previsto.

- Esse crescimento é impulsionado pelo domínio da fabricação de semicondutores em países como China, Japão, Coreia do Sul e Taiwan, juntamente com a crescente demanda por eletrônicos de consumo e avanços em aplicações de energia renovável.

Análise de mercado de mandris eletrostáticos

- O mercado de mandris eletrostáticos abrange dispositivos que usam forças eletrostáticas para segurar com segurança substratos, principalmente wafers de silício, durante processos de fabricação de semicondutores, como fotolitografia, gravação e deposição, oferecendo alta precisão e contaminação mínima.

- A demanda por ESCs é significativamente impulsionada pela liderança da região Ásia-Pacífico na produção de semicondutores, com a região respondendo por 70% da produção global de semicondutores em 2024, e pelo crescimento de eletrônicos de consumo, com 1,5 bilhão de smartphones enviados globalmente em 2024, em grande parte fabricados na Ásia-Pacífico.

- Espera-se que a China domine o mercado de mandris eletrostáticos da Ásia-Pacífico devido às suas extensas instalações de fabricação de semicondutores e iniciativas governamentais como o "Made in China 2025", detendo uma participação de mercado de 35,0% em 2025.

- Espera-se que a Coreia do Sul seja o país com crescimento mais rápido durante o período previsto devido aos investimentos de grandes empresas como Samsung e SK Hynix em tecnologias avançadas de semicondutores.

- Espera-se que o segmento de LCD/CVD de semicondutores domine o mercado com uma participação de mercado de 60,0% em 2025 devido ao papel crítico dos ESCs no processamento preciso de wafers para produção de semicondutores.

Escopo do Relatório e Segmentação do Mercado de Mandris Eletrostáticos

|

Atributos |

Principais insights do mercado de mandris eletrostáticos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de mandris eletrostáticos

“Adoção de ESCs avançados em litografia EUV e aplicações 5G”

- Uma tendência proeminente no mercado de mandris eletrostáticos da Ásia-Pacífico é a crescente adoção de ESCs avançados projetados para litografia ultravioleta extrema (EUV) e aplicações 5G, que exigem alta precisão e uniformidade térmica, com o segmento EUV projetado para crescer a um CAGR de 6,0% durante o período previsto.

- Estima-se que o segmento do tipo Coulomb detenha a maior participação de mercado de 65,0% em 2025, devido à sua força eletrostática superior e compatibilidade com processos avançados de semicondutores, como 3D NAND e produção de chips 5G.

- Por exemplo, em 2024, um fabricante sul-coreano de semicondutores adotou ESCs do tipo Coulomb para litografia EUV, melhorando a eficiência do manuseio de wafers em 12%.

- Essa tendência está impulsionando a demanda por ESCs inovadores que apoiem a liderança da região em tecnologias de semicondutores de ponta.

Dinâmica do mercado de mandris eletrostáticos

Motorista

“Domínio da fabricação de semicondutores e eletrônicos de consumo”

- O domínio da região Ásia-Pacífico na fabricação de semicondutores, com países como China, Japão, Coreia do Sul e Taiwan produzindo 70% dos semicondutores globais, e o aumento na produção de eletrônicos de consumo, com 1,5 bilhão de smartphones enviados globalmente em 2024, estão contribuindo significativamente para o crescimento do mercado de mandris eletrostáticos.

- Os ESCs proporcionam manuseio preciso de wafers, reduzindo a contaminação em 20% em comparação aos mandris mecânicos, o que é essencial para processos avançados como produção de wafers de 300 mm e litografia EUV.

- Por exemplo, em 2024, a TSMC em Taiwan integrou ESCs avançados em sua produção de chips de 3 nm, aumentando o rendimento em 15%.

- À medida que a região continua investindo em fundições de semicondutores e eletrônicos, a demanda por ESCs cresce, garantindo uma fabricação de alta precisão.

Oportunidade

“Crescente demanda por ESCs na fabricação de painéis solares”

- O foco crescente em energia renovável, com a Ásia-Pacífico visando produzir 50% da energia solar global até 2030, oferece oportunidades significativas de crescimento de mercado ao impulsionar a demanda por ESCs na fabricação de painéis solares.

- Os ESCs oferecem suporte ao manuseio preciso na produção de células solares de película fina, melhorando a eficiência em 10% na fabricação fotovoltaica até 2025.

- Por exemplo, em 2023, um fabricante chinês de painéis solares adotou ESCs para produção de células de película fina, reduzindo defeitos em 15%.

- Esta oportunidade impulsiona a expansão do mercado ao permitir soluções escaláveis e eficientes para aplicações de energia renovável.

Restrição/Desafio

“Altos custos de fabricação e manutenção”

- Altos custos de fabricação, com 40% dos fabricantes citando materiais avançados como cerâmica como uma barreira de custo em 2024, e despesas de manutenção para garantir a longevidade do ESC em ambientes de alto vácuo representam barreiras significativas ao mercado.

- Esses desafios exigem investimentos substanciais em P&D e protocolos de manutenção, aumentando os custos para as organizações.

Por exemplo, em 2024, 30% das pequenas fábricas asiáticas relataram altos custos de manutenção de ESC como uma barreira à adoção.

- Esses problemas podem prejudicar o crescimento do mercado, exigindo soluções ESC econômicas e duráveis.

Escopo de mercado de mandris eletrostáticos

O mercado é segmentado com base no material, produto, eletrodo, postes e aplicação.

|

Segmentação |

Sub-segmentação |

|

Por Material |

|

|

Por produto |

|

|

Por eletrodo |

|

|

Por poloneses

|

|

|

Por aplicação |

|

Em 2025, o segmento de LCD/CVD de semicondutores deverá dominar o mercado com a maior participação no segmento de aplicação

Espera-se que o segmento de LCD/CVD para semicondutores domine o mercado de mandris eletrostáticos na Europa, com a maior participação de 56,22% em 2025, impulsionado pela crescente adoção de tecnologias de fabricação de semicondutores e telas planas em toda a região. Os mandris eletrostáticos são essenciais para a fixação precisa de wafers durante processos de gravação a plasma, CVD e litografia, garantindo precisão e eficiência. O aumento da demanda por nós avançados, litografia EUV e displays OLED/LCD está fomentando a atualização de equipamentos e aumentando a necessidade de ESCs de alto desempenho nas principais fundições e IDMs na Europa.

Espera-se que o segmento de cerâmica seja responsável pela maior participação durante o período de previsão no segmento de materiais

In 2025, the Ceramics segment is expected to dominate the European Electrostatic Chucks market with the largest market share of 51.31%, attributed to ceramics’ excellent thermal conductivity, electrical insulation, and mechanical strength—key properties for handling extreme environments in semiconductor processing. Ceramic ESCs are increasingly used in advanced etching and deposition tools due to their durability and compatibility with high-temperature plasma environments.

Electrostatic Chucks Market Country Analysis

“U.K. Holds the Largest Share in the Electrostatic Chucks Market”

- Japan dominates the Asia Pacific Electrostatic Chucks market, driven by its well-established semiconductor manufacturing industry, leadership in wafer processing equipment, and strong local supply chain integration.

- Major Japanese equipment manufacturers such as Tokyo Electron, ULVAC, and Shinko Electric are global leaders in producing electrostatic chucks for plasma etching, CVD, and lithography applications.

- The government’s aggressive support under initiatives like the Semiconductor and Digital Industry Strategy has attracted heavy investments in domestic chip production and tool development, further strengthening ESC demand.

- In 2024, Tokyo Electron announced expansions in its Yamanashi facility to meet the rising global demand for advanced wafer processing tools—key users of ESC technology—solidifying Japan’s leading role in the regional market..

“Germany is Projected to Register the Highest CAGR in the Electrostatic Chucks Market”

- China is expected to witness the highest growth rate in the Asia Pacific Electrostatic Chucks market, driven by its fast-expanding semiconductor fabrication capacity and government-backed initiatives such as “Made in China 2025” and the National IC Investment Fund.

- Leading Chinese chipmakers like SMIC, Hua Hong, and newer entrants are ramping up investments in 300mm fabs, which extensively rely on electrostatic chucks for front-end processing steps.

- In 2024, NAURA Technology Group and AMEC—China's leading semiconductor equipment firms—began exporting dry etching and deposition tools featuring domestically produced ESCs, boosting local supply chain self-sufficiency.

- The ongoing U.S.-China technology decoupling has accelerated domestic innovation and adoption of homegrown wafer handling systems, positioning China as a high-growth market for electrostatic chuck solutions..

Electrostatic Chucks Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- SHINKO ELECTRIC INDUSTRIES CO., LTD. (Japan)

- Applied Materials (U.S.)

- Kyocera Corporation (Japan)

- TOTO Ltd. (Japan)

- NTK CERATEC CO., LTD. (Japan)

- Sumitomo Osaka Cement Co., Ltd. (Japan)

- Creative Technology Corporation (Japan)

- Tsukuba Seiko Co., Ltd. (Japan)

- CoorsTek Inc. (U.S.)

- Entegris, Inc. (U.S.)

Latest Developments in Asia Pacific Electrostatic Chucks Market

- In March 2025, SHINKO Electric Industries Co., Ltd., a major player in electrostatic chuck technology, announced the opening of a new R&D center in Dresden, Germany, aimed at advancing wafer handling systems and electrostatic chuck designs for EUV lithography. This move supports Europe's growing semiconductor equipment ecosystem under the EU Chips Act initiative.

- In January 2025, Lam Research, a leading global semiconductor equipment supplier, expanded its presence in Villach, Austria, with investments focused on enhancing plasma etching and deposition tools. These tools integrate advanced ESC systems, which are critical for processing next-gen semiconductor wafers used in AI, automotive, and HPC applications.

- In November 2024, SEMITEC Corporation partnered with a European-based semiconductor OEM to supply ceramic-based bipolar electrostatic chucks for high-temperature plasma processing. The deal strengthens SEMITEC’s position in Europe and aligns with demand for robust ESCs compatible with SiC and GaN wafer processing.

- In October 2024, Applied Materials announced a collaboration with imec (Belgium) to co-develop next-generation electrostatic clamping technologies to support sub-3nm node semiconductor manufacturing. The partnership targets improvements in wafer flatness control and thermal uniformity, both critical to maintaining EUV lithography precision.

- In August 2024, Germany-based TRUMPF Hüttinger introduced an advanced RF power supply system optimized for electrostatic chucks used in plasma etchers and CVD equipment. The new system enhances power control and temperature stability during wafer processing, addressing challenges in high-aspect-ratio etching.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.