Bangladesh Trucking Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

20.24 Billion

USD

51.82 Billion

2025

2033

USD

20.24 Billion

USD

51.82 Billion

2025

2033

| 2026 –2033 | |

| USD 20.24 Billion | |

| USD 51.82 Billion | |

| % | |

|

Mercado de Transporte Rodoviário de Bangladesh, por Tipo de Serviço (Transporte Pontual, Distribuição com Múltiplas Paradas, Entrega Expressa, Transporte Intermodal, Outros), por Tipo de Veículo (Caminhões Comerciais Médios, Caminhões Comerciais Leves, Caminhões Comerciais Pesados), por Tipo de Caminhão (Caminhões Baú, Caminhões Tanque, Caminhões Refrigerados, Caminhões Semirreboque, Caminhões Plataforma, Caminhões com Plataforma Elevatória, Outros), por Tipo de Carga (Carga Completa (FTL), Carga Parcial (LTL), Carga Fracionada (PTL)), por Tipo de Tração (Diesel, GNV, Elétrico (BEV), Híbrido, Combustível Alternativo, Outros), por Carga Útil (12–20 toneladas, Acima de 20 toneladas, 7–12 toneladas, 3–7 toneladas, 1–3 toneladas, Até 1 tonelada), por Distância (100–200 milhas, 200–500 milhas, Menos de 50 milhas). 50–100 milhas, Mais de 500 milhas), Por Propriedade (Proprietários-Operadores, Fornecedores 3PL, Plataformas Agregadoras, Frotas Cativas, Fornecedores 4PL, Outros), Por Tamanho da Frota (Frotas Pequenas, Frotas Médias, Frotas Grandes), Por Tipo de Carga (Contêineres, Carga Seca, Perecíveis, Líquidos a Granel, Sólidos a Granel, Alto Valor, Carga Superdimensionada, Perigosa, Outros), Por Tipo de Operação (Doméstica, Internacional), Modelo de Precificação (Baseado em Distância, Baseado em Peso, Baseado em Viagem, Baseado em Tempo, Assinatura, Outros), Por Aplicação (Materiais e Têxteis, Bens de Consumo, Alimentos e Bebidas, Manufatura, Varejo, Comércio Eletrônico, Mineração, Energia e Utilidades (Petróleo e Gás), Automotivo, Químicos, Transporte, Saúde, Eletrônicos, Vestuário e Calçados, TI e Telecomunicações, Defesa, Outros), Por Tipo de Contrato (Transporte Rodoviário Privado, Transporte Rodoviário Contratado, Transporte Dedicado por Contrato (DCC), por Uso Final (B2B (Business-to-Business), B2C (Business-to-Consumer)) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de caminhões em Bangladesh

- O mercado de transporte rodoviário de Bangladesh foi avaliado em US$ 20,24 bilhões em 2025 e espera-se que atinja US$ 51,82 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,1% durante o período de previsão de 2026 a 2033 .

- O crescimento do mercado de transporte rodoviário é impulsionado principalmente pelos custos competitivos de mão de obra e por uma grande força de trabalho que suporta a produção de vestuário em grande volume.

Análise do mercado de transporte rodoviário de Bangladesh

- O aumento da atividade nos setores de manufatura, bens de consumo de massa, têxtil, construção civil e agricultura está elevando a demanda por transporte rodoviário de cargas em todo o país.

- Os investimentos governamentais em rodovias, pontes e corredores de conectividade regional (por exemplo, a Ponte Padma e as melhorias na ligação Dhaka-Chattogram) contribuem para operações de transporte rodoviário mais rápidas e confiáveis.

- Centros urbanos congestionados e redes rodoviárias rurais inadequadas aumentam os tempos de deslocamento e os custos operacionais.

- A crescente demanda por GPS, otimização de rotas, software de gestão de frotas e ferramentas de economia de combustível cria oportunidades para a transformação digital.

- A aplicação inconsistente das normas de transporte, das regras de sobrecarga e dos padrões de licenciamento complica as operações.

- O segmento de transporte pontual deverá dominar o mercado de caminhões de Bangladesh, com a maior participação de mercado, de 48,81% em 2026, principalmente devido à crescente necessidade de frete sob demanda e de curto prazo, impulsionada pela expansão dos setores de varejo, construção e agricultura em Bangladesh. As empresas preferem cada vez mais o transporte rodoviário flexível, com pagamento por viagem, em vez de contratos de longo prazo, especialmente as PMEs com volumes de remessa variáveis.

Escopo do relatório e segmentação do mercado de transporte rodoviário de Bangladesh

|

Atributos |

Principais informações sobre o mercado de produtos para caminhões em Bangladesh |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de transporte rodoviário de Bangladesh

“Custos de mão de obra competitivos e uma grande força de trabalho sustentam a produção de vestuário em grande volume”

- O panorama industrial de Bangladesh expandiu-se rapidamente na última década, impulsionado pelo aumento da produção nacional, pela construção civil em larga escala e pelo crescimento do comércio regional. Essa transformação aumentou significativamente a movimentação de matérias-primas, bens intermediários e produtos acabados pelos corredores econômicos, fortalecendo a demanda por transporte rodoviário em todo o país. Do aço e cimento a bens de consumo, produtos agrícolas e farmacêuticos, as indústrias agora operam com maior capacidade produtiva e prazos de entrega mais curtos, tornando o transporte rodoviário um componente essencial para a continuidade da cadeia de suprimentos e a eficiência da logística interna.

- A acelerada industrialização do país está intimamente ligada à expansão de zonas econômicas, parques industriais e centros logísticos. Essas zonas atraem investimentos de fabricantes nacionais e estrangeiros, criando polos concentrados de atividade produtiva que dependem fortemente do transporte rodoviário frequente. À medida que as fábricas continuam a se espalhar por distritos como Gazipur, Narayanganj, Chattogram, Cumilla e Rajshahi, o volume de movimentação de cargas entre distritos aumentou acentuadamente, impulsionando a demanda contínua por caminhões médios e pesados. Essa mudança também incentivou os proprietários de frotas a diversificar os tipos de veículos e aumentar a capacidade para atender às crescentes necessidades de frete.

- Além disso, as melhorias na conectividade terrestre — impulsionadas por projetos de infraestrutura marcantes, como a Ponte Padma, rodovias nacionais modernizadas e novas rotas expressas — possibilitaram um transporte de cargas mais rápido e confiável. A redução do tempo de deslocamento entre os principais polos industriais permitiu que os fabricantes ampliassem a produção e expandissem suas redes de distribuição. Com o aumento da eficiência no transporte, empresas dos setores de construção, bens de consumo e agricultura dependem cada vez mais do transporte rodoviário para otimizar suas cadeias de suprimentos, minimizar atrasos e atender às expectativas de prazos de entrega do mercado.

- O crescimento do consumo interno reforça ainda mais essa tendência. A urbanização expandiu-se rapidamente em cidades como Dhaka, Chattogram, Gazipur e Sylhet, impulsionando uma maior demanda por artigos domésticos, alimentos embalados, eletrônicos e materiais de construção. À medida que varejistas e distribuidores se adaptam ao aumento do consumo, a frequência e o volume de entregas para armazéns, mercados atacadistas e lojas de varejo aumentaram substancialmente. Esse ecossistema de comércio interno em expansão fortalece diretamente a carga operacional do setor de transporte rodoviário, tornando-o um dos principais beneficiários da estrutura econômica em evolução de Bangladesh.

- Em março de 2024, um relatório da Comissão de Planejamento de Bangladesh destacou que o transporte doméstico de cargas cresceu de forma constante devido ao aumento da produção industrial e à expansão das zonas econômicas, o que levou a uma maior utilização de caminhões nos principais corredores.

- Em agosto de 2024, o Ministério das Indústrias informou que os novos investimentos na fabricação de bens de consumo e materiais de construção aumentaram significativamente a demanda por transporte de carga entre distritos, particularmente nas rotas Dhaka-Chattogram e Dhaka-Khulna.

- Em janeiro de 2025, uma análise do mercado logístico realizada pela Associação de Agentes de Carga de Bangladesh (BAFFA) observou que a melhoria da conectividade proporcionada por importantes projetos de infraestrutura aumentou a eficiência do transporte rodoviário e impulsionou maiores volumes de comércio interno.

- A expansão da produção industrial e o crescimento do comércio interno em Bangladesh não são apenas marcos econômicos — são forças estruturais que estão remodelando a espinha dorsal logística do país. À medida que a produção aumenta e as redes de distribuição se tornam mais complexas, a dependência de serviços de transporte rodoviário eficientes se intensifica. Esse ímpeto industrial sustentado posiciona o “Crescimento do Comércio Interno e da Industrialização” como um dos principais impulsionadores do crescimento no mercado de transporte rodoviário de Bangladesh.

Dinâmica do mercado de transporte rodoviário de Bangladesh

Motorista

“Expansão da infraestrutura rodoviária”

- A infraestrutura rodoviária de Bangladesh passou por melhorias significativas na última década, aprimorando fundamentalmente a eficiência, a confiabilidade e o desempenho geral do setor de transporte rodoviário de cargas. As principais rodovias nacionais, vias expressas e redes de pontes foram ampliadas ou modernizadas, permitindo um trânsito mais rápido pelos principais corredores industriais e comerciais. Essas melhorias reduziram o tempo de viagem, minimizaram os congestionamentos e garantiram o fluxo ininterrupto de mercadorias — fatores que, em conjunto, fortalecem o ecossistema logístico do país, que depende fortemente do transporte rodoviário de cargas.

- Uma das mudanças mais transformadoras foi a modernização estratégica das rodovias nacionais que ligam importantes polos econômicos como Dhaka, Chattogram, Khulna, Sylhet e Rajshahi. Com a ampliação, o melhor acabamento e a gestão mais eficiente dessas rodovias, as empresas de transporte rodoviário conseguem realizar mais viagens em prazos mais curtos, reduzindo custos operacionais e aumentando a confiabilidade das entregas. Essas melhorias também permitem que os proprietários de frotas planejem rotas com mais eficiência, aumentem a utilização dos caminhões e gerenciem ciclos de entrega mais curtos, beneficiando setores com necessidades de carga urgentes.

- A conclusão de projetos emblemáticos como a Ponte Padma transformou drasticamente a conectividade entre as regiões central e sudoeste do país. Antes dependente de longas travessias de balsa, o transporte de cargas pela região agora flui com muito mais facilidade, permitindo uma distribuição mais rápida de produtos agrícolas, materiais de construção e bens industriais. Essa melhoria no acesso também estimulou o investimento em novas zonas industriais, instalações de armazenamento e centros logísticos nessas regiões, aumentando ainda mais a demanda por serviços de transporte rodoviário.

- Além disso, a construção contínua de vias expressas, estradas elevadas e melhorias nas rotas de acesso está integrando gradualmente distritos remotos aos principais mercados urbanos. A modernização das redes rodoviárias regionais tem sido particularmente benéfica para as indústrias agropecuárias, permitindo que agricultores e distribuidores transportem produtos perecíveis com mais eficiência para centros de processamento e mercados atacadistas urbanos. Com a redução dos riscos de deterioração e o acesso mais rápido ao mercado, o transporte rodoviário tornou-se um fator crucial para a expansão do comércio agrícola.

- As políticas governamentais também têm enfatizado o desenvolvimento de corredores econômicos que conectam polos industriais a portos marítimos e terrestres. A melhoria da conectividade com o Porto de Chattogram, o Porto de Mongla e a zona de desenvolvimento do Porto de Payra fortaleceu os fluxos de carga voltados para a exportação e dependentes da importação. À medida que esses portos expandem sua capacidade e introduzem infraestrutura mais adequada à logística, os operadores de caminhões se beneficiam de operações de movimentação de carga mais fluidas e de melhores conexões rodoviárias e portuárias.

- Por exemplo, em julho de 2024, o Departamento de Estradas e Rodovias (RHD) informou que as melhorias na rodovia Dhaka-Chattogram reduziram o tempo médio de trânsito de cargas em quase um terço, aumentando significativamente o fluxo de caminhões ao longo do corredor industrial mais movimentado do país.

- Em outubro de 2024, o Ministério dos Transportes Rodoviários e Pontes destacou que os novos projetos de vias expressas e de conectividade regional, no âmbito do Plano Nacional Integrado de Desenvolvimento de Infraestruturas, foram concebidos para apoiar uma maior mobilidade de cargas e reduzir os gargalos nas principais rotas comerciais.

- Em janeiro de 2025, uma avaliação logística realizada pela Autoridade de Pontes de Bangladesh (BBA) enfatizou que a Ponte Padma aumentou o fluxo de mercadorias ao permitir o acesso ininterrupto de caminhões entre Dhaka e 21 distritos do sudoeste, estimulando diretamente a demanda por transporte rodoviário.

- A expansão da infraestrutura rodoviária de Bangladesh não apenas facilita o transporte, como também impulsiona estrategicamente a transformação da logística nacional. Com o aumento da eficiência das viagens e a crescente interconexão entre os polos industriais, a dependência do transporte rodoviário se aprofunda cada vez mais. Esses avanços contínuos na infraestrutura consolidam a “Expansão da Infraestrutura Rodoviária” como um dos principais fatores de crescimento do mercado de transporte rodoviário de Bangladesh.

Restrição/Desafio

“Condições precárias das estradas e congestionamento de trânsito”

- O setor de transporte rodoviário de cargas em Bangladesh continua enfrentando ineficiências operacionais devido às persistentes limitações da infraestrutura rodoviária e ao congestionamento crônico nos principais corredores de transporte. Embora as principais rodovias e estradas nacionais tenham melhorado ao longo dos anos, grande parte das estradas secundárias e regionais permanece estreita, irregular ou mal conservada. Essas condições reduzem significativamente o ritmo do transporte de cargas, aumentam o desgaste dos veículos e elevam os custos operacionais para as transportadoras, afetando, em última análise, o desempenho logístico geral e a confiabilidade das entregas.

- O desafio é especialmente evidente em centros urbanos e periurbanos, onde se concentram as atividades industriais e comerciais. Cidades como Dhaka, Gazipur, Chattogram e Narayanganj frequentemente sofrem com congestionamentos severos, causados pela alta densidade populacional, pela capacidade limitada das vias e por padrões de tráfego mistos, envolvendo ônibus, carros, riquixás e veículos não motorizados. Para as empresas de transporte rodoviário, navegar por esses pontos críticos de congestionamento resulta em tempos de trânsito imprevisíveis, longos períodos de espera nos pontos de entrada e atrasos nas entregas de entrada e saída. Essas interrupções não apenas aumentam o consumo de combustível, mas também reduzem a produtividade da frota, dificultando o cumprimento dos prazos de entrega das empresas.

- A congestão em pontos de contato logísticos cruciais agrava ainda mais o problema. Os pontos de entrada em torno de portos, zonas industriais e mercados atacadistas frequentemente sofrem com gargalos devido ao número limitado de vagas de estacionamento, gestão inadequada do tráfego e grande concentração de veículos. Esses atrasos podem aumentar substancialmente os tempos de carga e descarga, afetando a eficiência da cadeia de suprimentos para empresas dos setores de manufatura, varejo e exportação. Como resultado, as empresas de transporte rodoviário muitas vezes enfrentam uma redução no número de viagens diárias e custos operacionais mais altos, o que, em última análise, se traduz em tarifas de frete mais elevadas para os usuários finais.

- Embora vários projetos de infraestrutura estejam em andamento, a diferença entre o crescimento do transporte de cargas e a expansão da capacidade rodoviária permanece grande. Esse desequilíbrio exerce pressão constante sobre as operações de transporte rodoviário, obrigando as empresas a investir mais em manutenção, horas extras dos motoristas e rotas alternativas — fatores que reduzem a lucratividade. As más condições das estradas e o congestionamento persistente representam, portanto, um desafio estrutural que retarda a modernização da logística e compromete a confiabilidade do transporte em Bangladesh.

- Por exemplo, em janeiro de 2024, uma revisão de transportes realizada pelo Departamento de Engenharia do Governo Local (LGED) destacou que quase um quarto das estradas regionais necessitavam de grandes reparos, contribuindo para frequentes atrasos no transporte de cargas e maiores custos de manutenção de veículos para as empresas de transporte rodoviário.

- Em setembro de 2024, a Autoridade de Coordenação de Transportes de Dhaka (DTCA) relatou que o congestionamento nos horários de pico em Dhaka e Gazipur aumentou o tempo médio de trânsito dos caminhões em mais de 40%, interrompendo significativamente os cronogramas logísticos diários.

- Em fevereiro de 2025, uma avaliação logística realizada pela Autoridade de Transporte Rodoviário de Bangladesh (BRTA) indicou que o acesso limitado para caminhões e as restrições de largura das estradas perto dos polos industriais continuavam a gerar atrasos nas entregas, reduzindo a eficiência do transporte de cargas durante os períodos de alta demanda.

- Os desafios relacionados às condições das estradas e ao congestionamento crônico em Bangladesh continuam sendo barreiras estruturais para o transporte eficiente de cargas. À medida que o volume de cargas aumenta com a expansão industrial e comercial, esses problemas continuam a restringir a confiabilidade do transporte rodoviário, elevar os custos operacionais e prejudicar o desempenho logístico geral. Consequentemente, as “Más condições das estradas e o congestionamento do tráfego” se destacam como um dos principais entraves que afetam o crescimento e a eficiência do mercado de transporte rodoviário de Bangladesh.

Escopo do mercado de transporte rodoviário de Bangladesh

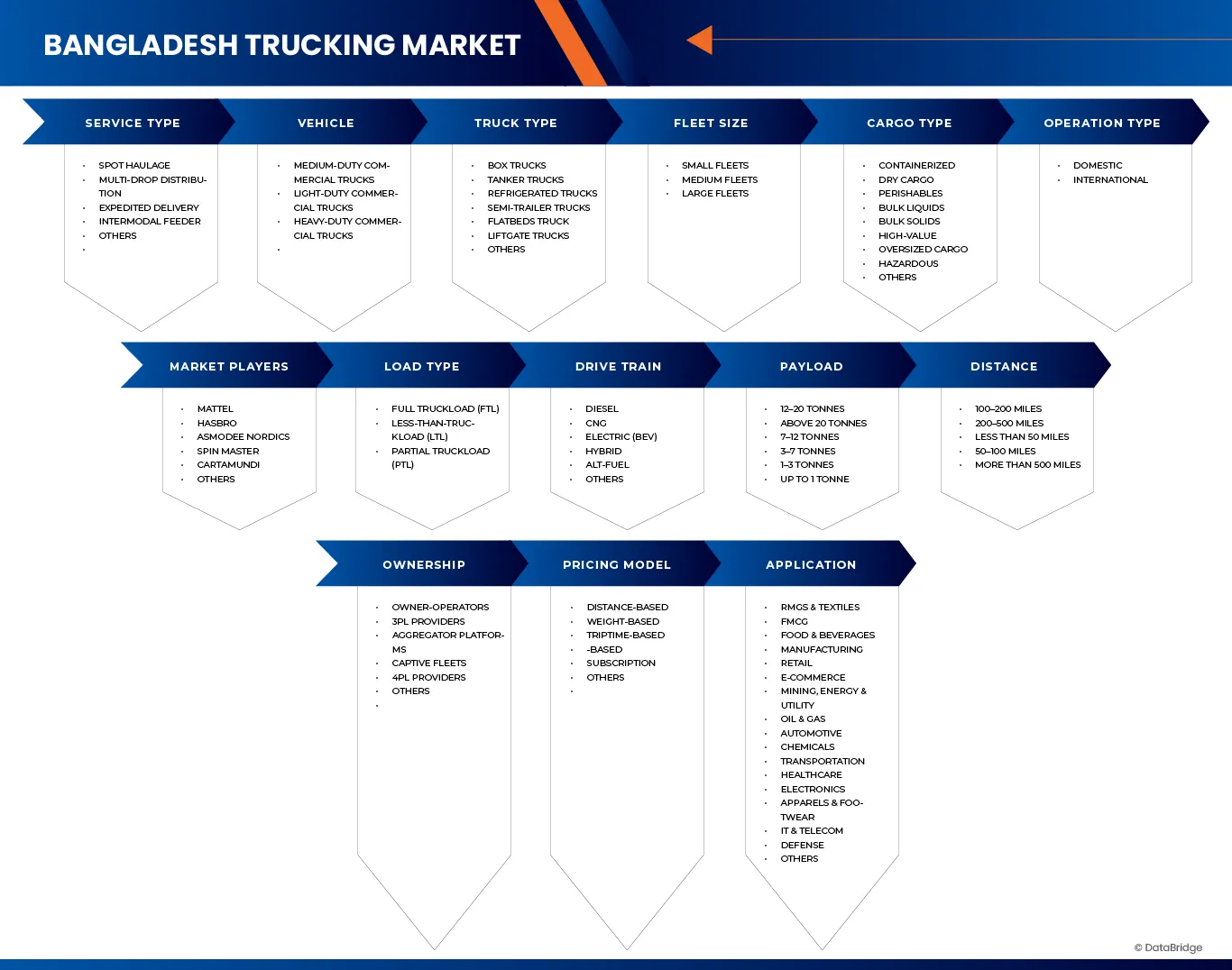

O mercado de transporte rodoviário de Bangladesh é categorizado em quinze segmentos principais com base em Tipo de Serviço, Veículo, Tipo de Caminhão, Tipo de Carga, Trem de Força, Carga Útil, Distância, Propriedade, Tamanho da Frota, Tipo de Carga, Tipo de Operação, Modelo de Precificação, Aplicação, Tipo de Contrato e Uso Final.

- Por tipo de serviço

Com base no tipo de serviço, o mercado de transporte rodoviário de Bangladesh é segmentado em Transporte Local, Distribuição com Múltiplas Paradas, Entrega Expressa, Transporte Intermodal e Outros. Em 2026, espera-se que o segmento de Transporte Local domine o mercado de transporte rodoviário de Bangladesh, com 48,81% de participação, e que alcance US$ 25,77 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,4% no período de previsão de 2026 a 2033.

- Por veículo

Com base no tipo de veículo, o mercado de caminhões de Bangladesh é segmentado em caminhões comerciais de porte médio, caminhões comerciais leves e caminhões comerciais pesados. Em 2026, espera-se que o segmento de caminhões comerciais de porte médio domine o mercado de caminhões de Bangladesh, com uma participação de 52,79%, e que atinja US$ 27,78 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,3% no período de previsão de 2026 a 2033.

- Por tipo de caminhão

Com base no tipo de caminhão, o mercado de transporte rodoviário de Bangladesh é segmentado em caminhões baú, caminhões-tanque, caminhões refrigerados, caminhões semirreboque, caminhões plataforma, caminhões com plataforma elevatória e outros. Em 2026, espera-se que o segmento de caminhões baú domine o mercado de transporte rodoviário de Bangladesh, com 32,33% de participação, e que atinja US$ 17,41 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,7% no período de previsão de 2026 a 2033.

- Por tipo de carga

Com base no tipo de carga, o mercado de transporte rodoviário de Bangladesh é segmentado em Carga Completa (FTL), Carga Parcial (LTL) e Carga Fracionada (PTL). Em 2026, espera-se que o segmento de Carga Completa (FTL) domine o mercado de transporte rodoviário de Bangladesh, com uma participação de 56,49%, e que atinja US$ 28,47 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 5,7% no período de previsão de 2026 a 2033.

- Por transmissão automática

Com base no tipo de propulsão, o mercado de caminhões de Bangladesh é segmentado em Diesel, GNV, Elétrico (BEV), Híbrido, Combustíveis Alternativos e Outros. Em 2026, o segmento de caminhões padrão deverá dominar o mercado de caminhões de Bangladesh, com 74,18% de participação, e a previsão é de que alcance US$ 38,67 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,2% no período de previsão de 2026 a 2033.

- Por carga útil

Com base na carga útil, o mercado de transporte rodoviário de Bangladesh é segmentado em 12–20 toneladas, acima de 20 toneladas, 7–12 toneladas, 3–7 toneladas, 1–3 toneladas e até 1 tonelada. Em 2026, espera-se que o segmento de 12–20 toneladas domine o mercado de transporte rodoviário de Bangladesh, com 25,76% de participação, e que alcance US$ 13,98 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,8% no período de previsão de 2026 a 2033.

- Por distância

Com base na carga útil, o mercado de transporte rodoviário de Bangladesh é segmentado em 100–200 milhas, 200–500 milhas, menos de 50 milhas, 50–100 milhas e mais de 500 milhas. Em 2026, o segmento de 100–200 milhas deverá dominar o mercado de transporte rodoviário de Bangladesh, com uma participação de 28,24%, e a previsão é de que alcance US$ 15,02 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,5% no período de previsão de 2026 a 2033.

- Por propriedade

Com base na propriedade, o mercado de transporte rodoviário de Bangladesh é segmentado em Proprietários-Operadores, Operadores Logísticos Terceirizados (3PL), Plataformas Agregadoras, Frotas Próprias, Operadores Logísticos Quarta (4PL) e Outros. Em 2026, espera-se que o segmento de Proprietários-Operadores domine o mercado de transporte rodoviário de Bangladesh, com 45,26% de participação, e que alcance US$ 23,56 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,2% no período de previsão de 2026 a 2033.

- Por tamanho da frota

Com base no tamanho da frota, o mercado de caminhões de Bangladesh é segmentado em frotas pequenas, médias e grandes. Em 2026, espera-se que o segmento de frotas pequenas domine o mercado de caminhões de Bangladesh, com 52,87% de participação, e que atinja US$ 28,11 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,5% no período de previsão de 2026 a 2033.

- Por tipo de carga

Com base no tipo de carga, o mercado de transporte rodoviário de Bangladesh é segmentado em contêineres, carga seca, perecíveis, líquidos a granel, sólidos a granel, alto valor agregado, carga de grandes dimensões, cargas perigosas e outras. Em 2026, espera-se que o segmento de contêineres domine o mercado de transporte rodoviário de Bangladesh, com uma participação de 39,30%, e que atinja US$ 21,01 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,6% no período de previsão de 2026 a 2033.

- Por tipo de operação

Com base no tipo de operação, o mercado de transporte rodoviário de Bangladesh é segmentado em doméstico e internacional. Em 2026, espera-se que o segmento doméstico domine o mercado de transporte rodoviário de Bangladesh, com uma participação de 85,64%, e que atinja US$ 44,28 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,0% no período de previsão de 2026 a 2033.

- Por modelo de precificação

Com base no modelo de precificação, o mercado de transporte rodoviário de Bangladesh é segmentado em: por distância, por peso, por viagem, por tempo, por assinatura e outros. Em 2026, espera-se que o segmento de precificação por distância domine o mercado de transporte rodoviário de Bangladesh, com uma participação de 55,10%, e que alcance US$ 28,45 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,0% no período de previsão de 2026 a 2033.

- Por meio de aplicação

Com base na aplicação, o mercado de transporte rodoviário de Bangladesh é segmentado em Confecções e Têxteis, Bens de Consumo de Movimento Rápido (FMCG), Alimentos e Bebidas, Manufatura, Varejo, Comércio Eletrônico, Mineração, Energia e Serviços Públicos (Petróleo e Gás), Automotivo, Produtos Químicos, Transporte, Saúde, Eletrônicos, Vestuário e Calçados, TI e Telecomunicações, Defesa e Outros. Em 2026, o segmento de Confecções e Têxteis deverá dominar o mercado de transporte rodoviário de Bangladesh, com 22,27% de participação, e a previsão é de que alcance US$ 11,67 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,3% no período de previsão de 2026 a 2033.

- Por tipo de contrato

Com base no tipo de contrato, o mercado de transporte rodoviário de Bangladesh é segmentado em Frota Própria, Transporte Contratado e Transporte Dedicado por Contrato (DCC). Em 2026, espera-se que o segmento de Frota Própria domine o mercado de transporte rodoviário de Bangladesh, com 52,87% de participação, e que alcance US$ 28,09 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,5% no período de previsão de 2026 a 2033.

- Por uso final

Com base no uso final, o mercado de transporte rodoviário de Bangladesh é segmentado em B2B (Business-to-Business) e B2C (Business-to-Consumer). Em 2026, espera-se que o segmento B2B domine o mercado de transporte rodoviário de Bangladesh, com 85,73% de participação, e que atinja US$ 28,09 bilhões até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,2% no período de previsão de 2026 a 2033.

Participação de mercado do transporte rodoviário em Bangladesh

O mercado de transporte rodoviário de Bangladesh é liderado principalmente por empresas consolidadas, incluindo:

- DHL (Alemanha)

- Kuehne+Nagel (Suíça)

- DSV (Dinamarca)

- Nippon Express Holdings (Japão)

- Pathao Ltd. (Bangladesh)

- Caminhão Lagbe (Bangladesh)

- Obhai Solutions Limited (Bangladesh)

- Agência de Transporte Titas (Bangladesh)

- Loop (Bangladesh)

- Em casa (Bangladesh)

- Serviço de logística confiável (Bangladesh)

- Frota de Carga (Bangladesh)

- AH Khan & Company Limited (Bangladesh)

- Faraji Logistics (Bangladesh)

- WAC Bangladesh Limitada (Bangladesh)

Últimos desenvolvimentos no mercado de caminhões de Bangladesh

- Em junho de 2025, a DHL firmou parceria com a Daimler Truck e a hylane para introduzir 30 caminhões Mercedes-Benz eActros 600 totalmente elétricos, sob um modelo de "transporte como serviço", com o objetivo de aprimorar o transporte de encomendas em centros de distribuição na Alemanha. A colaboração apoia as metas de sustentabilidade da DHL, reduzindo emissões, melhorando a eficiência energética e integrando tecnologia avançada de caminhões elétricos às operações logísticas diárias. Essa iniciativa fortalece a transição da DHL para soluções de transporte rodoviário de longa distância mais ecológicas e eficientes.

- Em maio de 2025, a Kuehne+Nagel firmou um acordo de liderança como fornecedora de serviços logísticos com a Evonik na região da Ásia-Pacífico (China, Índia, Sudeste Asiático, etc.), gerenciando cerca de 70.000 remessas aéreas, marítimas e rodoviárias anualmente, sob uma estrutura integrada de gestão de transporte.

- Em março de 2023, a AH Khan & Company Ltd. alcançou um marco importante em seu crescimento ao receber as certificações ISO 9001:2015 e ISO 28000:2007, reconhecendo formalmente seu compromisso com a gestão da qualidade e a segurança das operações da cadeia de suprimentos. A cerimônia de certificação foi realizada no Dhaka Club, refletindo o foco reforçado da empresa na excelência operacional e nos padrões globais. Essa conquista aumenta sua credibilidade no setor de logística e apoia sua visão de expandir os serviços com maior confiabilidade, transparência e competitividade internacional.

- Em novembro de 2024, a Fox Parcel anunciou uma solução completa para vendedores online paquistaneses expandirem seus negócios de e-commerce em Bangladesh sem a necessidade de uma licença comercial local. A empresa oferece duas opções principais: envio direto do Paquistão, com alfândega e entrega gerenciadas pela Fox Parcel, ou produção com custo-benefício na Índia ou na China, com serviços de importação, logística e gestão de devoluções em Bangladesh. O suporte adicional inclui atendimento ao cliente em bengali, armazenamento seguro, embalagem profissional, entrega confiável, opções de pagamento na entrega e orientação opcional para vistos em reuniões presenciais. Com soluções logísticas e de distribuição de ponta a ponta, a Fox Parcel permite que vendedores online, especialistas em marketing digital e empreendedores de e-commerce acessem o mercado de Bangladesh, que está em rápido crescimento, minimizando custos e barreiras operacionais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 Modelo de Validação de Dados Tripé DBMR

2.5 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 Matriz de Posicionamento de Mercado DBMR

2.7 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.8 MODELAGEM MULTIVARIADA

2.9 CURVA DE CRONOGRAMA DA OFERTA

2.1 GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE DAS CINCO FORÇAS DE PORTER

4.2 IMPORTAÇÃO E EXPORTAÇÃO DE DADOS

4.2.1 DESENVOLVIMENTO ESTRATÉGICO

4.2.2 PROCESSO DE IMPLEMENTAÇÃO DA TECNOLOGIA

4.2.2.1 DESAFIOS

4.2.2.2 IMPLEMENTAÇÃO INTERNA / IMPLEMENTAÇÃO TERCEIRIZADA (PARA TERCEIROS)

4.2.3 BASE DE CLIENTES

4.2.4 POSICIONAMENTO DE SERVIÇO

4.2.5 FEEDBACK/AVALIAÇÃO DO CLIENTE (B2B)

4.2.6 ALCANCE DA APLICAÇÃO

4.2.7 MATRIZ DA PLATAFORMA DE SERVIÇOS

4.3 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISTA

4.4 CENÁRIO FUTURISTA (2025–2040)

4.5 LISTA DE PROJETOS

4.5.1 PRINCIPAIS PROJETOS DE ESTRADAS E CORREDORES

4.5.1.1 CORREDOR ECONÔMICO OCIDENTAL E DESENVOLVIMENTO REGIONAL (WECARE)

4.5.1.2 PROGRAMA DE ACESSO (COMPONENTE DE BANGLADESH) – CONECTIVIDADE COMERCIAL E DE TRANSPORTES

4.5.1.3 PROJETO DE MELHORIA DA CONECTIVIDADE RURAL (RCIP)

4.5.1.4 PROJETOS DE CONECTIVIDADE RODOVIÁRIA DA SASEC

4.5.1.5 PPP RAMPURA–AMULIA–DEMRA (RAD) ESTRADA COM PORTAGEM

4.5.2 PROJETOS DE INFRAESTRUTURA PORTUÁRIA, DE TUBULAÇÃO E LOGÍSTICA

4.5.2.1 TERMINAL DE BAÍA / TERMINAL DE RECIPIENTE DE BAÍA (CHATTOGRAMA)

4.5.2.2 TERMINAL DE RECIPIENTE PATENGA (PCT)

4.5.2.3 DEPÓSITO DE CONTÊINERES INTERIOR DE DHIRASRAM (ICD)

4.5.2.4 TERMINAL DE CONTENTOR INTERNO DE KHANPUR (TIC)

4.5.2.5 CENTROS LOGÍSTICOS MULTIMODAIS – ÁREA DO AEROPORTO DE KAMALAPUR E DHAKA

4.5.2.6 CID HALISHAHAR (CHATTOGRAMA)

4.5.2.7 MELHORIAS NA LOGÍSTICA DE PORTOS TERRESTRES E FRONTEIRAS

4.5.3 POLÍTICAS E PROGRAMAS RELEVANTES PARA O TRANSPORTE ECOLÓGICO

4.5.3.1 INICIATIVAS DE POLÍTICA NACIONAL DE LOGÍSTICA E PLANEJAMENTO DE RODOVIAS

4.5.3.2 PROGRAMAS DE FRETE ECOLÓGICO

4.5.3.3 PLANO DE PROSPERIDADE CLIMÁTICA MUJIB – COMPONENTES DE TRANSPORTE

4.5.4 TRANSPORTE RODOVIÁRIO DIGITAL, TECNOLOGIA DE FRETE E PLATAFORMAS DE MERCADO

4.5.4.1 CAMINHÃO LAGBE

4.5.4.2 OUTRAS PLATAFORMAS DE LOGÍSTICA DIGITAL

4.6 OPORTUNIDADES DE RECEITA PARA NOVOS NEGÓCIOS E EMPRESAS EMERGENTES

4.6.1 OPORTUNIDADES IMPULSIONADAS PELA TECNOLOGIA

4.6.1.1 MERCADOS DIGITAIS DE FRETE (PLATAFORMAS DE CORRESPONDÊNCIA DE CARGAS)

4.6.1.2 SOLUÇÕES DE TELEMÁTICA E GESTÃO DE FROTA

4.6.1.3 COBRANÇA ELETRÔNICA DE PEDÁGIO, ROTEAMENTO INTELIGENTE E FERRAMENTAS DE CONFORMIDADE AUTOMATIZADAS

4.7 OPORTUNIDADES DE EXPANSÃO DOS SERVIÇOS DE LOGÍSTICA

4.7.1 CARGA EXPRESSA E TRANSPORTE RODOVIÁRIO COM PRAZO DEFINIDO

4.7.1.1 TRANSPORTE RODOVIÁRIO EM CADEIA DE FRIO (LOGÍSTICA REFRIGERADA)

4.7.1.2 E-COMMERCE - DISTRIBUIÇÃO DE VEÍCULOS PESADOS - MÉDIO E ÚLTIMA MILHA

4.7.1.3 LOGÍSTICA CONTRATUAL PARA O SETOR DE VESTUÁRIO E FABRICAÇÃO

4.7.2 OPORTUNIDADES RELACIONADAS À FROTA E ÀS OPORTUNIDADES BASEADAS EM ATIVOS

4.7.2.1 LEASING DE FROTA E CAMINHÃO COMO SERVIÇO (TAAS)

4.7.2.2 OFICINAS DE RECONDICIONAMENTO E REMANUFATURA DE CAMINHÕES

4.7.2.3 EMPRESAS DE FROTA DE REBOQUES PESADOS COM MÚLTIPLOS EIXOS

4.7.3 OPORTUNIDADES EM INFRAESTRUTURA E ECOSSISTEMA

4.7.3.1 PARQUES LOGÍSTICOS PRIVADOS / TERMINAIS DE CAMINHÕES / DEPÓSITOS DE CONTÊINERES INTERIORES (ICDS)

4.7.3.2 SERVIÇOS RODOVIÁRIOS E CENTROS DE MOBILIDADE

4.7.3.3 SERVIÇOS DE LOGÍSTICA VERDE

4.7.4 OPORTUNIDADES EMERGENTES ESPECÍFICAS DO SETOR

4.7.4.1 TERCEIRIZAÇÃO DE REDES DE DISTRIBUIÇÃO DE VAREJO E BENS DE CONSUMO DE MOVIMENTO RÁPIDO

4.7.4.2 MODERNIZAÇÃO DA CADEIA DE ABASTECIMENTOS AGRÍCOLAS

4.7.4.3 CARGA DOMÉSTICA EM CONTÊINERES

4.7.5 OPORTUNIDADES DE SERVIÇOS FINANCEIROS E AUXILIARES

4.7.5.1 FINANCIAMENTO DE TRANSPORTADORAS RODOVIÁRIAS COM APOIO DE TECNOLOGIA FINANCEIRA

4.7.5.2 PRODUTOS DE SEGUROS PARA TRANSPORTE RODOVIÁRIO

4.7.5.3 NEGÓCIO DE OTIMIZAÇÃO DE COMBUSTÍVEL E DIESEL

4.8 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

4.9 VISÃO GERAL DO MERCADO REGIONAL

4.1 ANÁLISE DE TECNOLOGIA

4.10.1 TECNOLOGIAS DE VEÍCULOS E TREM DE FORÇA

4.10.2 TELEMÁTICA E CONECTIVIDADE DA FROTA

4.10.3 TECNOLOGIAS DE SEGURANÇA E CONDUÇÃO

4.10.4 PLATAFORMAS DIGITAIS DE FRETE E LOGÍSTICA

4.10.5 TECNOLOGIAS ADJACENTES E DE ECOSSISTEMA

4.10.6 PERSPECTIVAS DE ADOÇÃO DE TECNOLOGIA

4.11 TAMANHO DA FROTA DE CAMINHÕES DOS PRINCIPAIS OPERADORES

4.12 CASOS DE USO E SUA ANÁLISE

5. REVISÕES TARIFÁRIAS E SEU IMPACTO NA INDÚSTRIA AUTOMOTIVA

5.1 ESTRUTURAS TARIFÁRIAS

5.1.1 ESTRUTURAS TARIFÁRIAS GLOBAIS VERSUS REGIONAIS

5.1.2 ESTADOS UNIDOS: POLÍTICAS TARIFÁRIAS AUTOMOTIVAS

5.1.3 BANGLADESH: REGULAMENTOS TARIFÁRIOS TRANSFRONTEIRIÇOS, POLÍTICAS DE REEMBOLSO

5.1.4 BANGLADESH: TARIFAS IMPOSTAS PELO GOVERNO SOBRE COMPONENTES AUTOMOTIVOS

5.2 IMPACTO NAS MONTANAS DE AUTOMÓVEIS

5.2.1 AUMENTO DOS CUSTOS DE PRODUÇÃO

5.2.2 INTERRUPÇÕES NA CADEIA DE SUPRIMENTOS

5.2.3 MUDANÇA NA PRESENÇA PRODUTIVA

5.2.4 DESVANTAGEM COMPETITIVA

5.2.5 AUMENTO DO INVESTIMENTO NA PRODUÇÃO NACIONAL

5.3 IMPACTO NOS FORNECEDORES

5.3.1 PRESSÕES DE CUSTOS

5.3.2 DEMANDA REDUZIDA

5.3.3 VULNERABILIDADE DA CADEIA DE SUPRIMENTOS

5.4 IMPACTO NOS CONSUMIDORES

5.4.1 PREÇO DE VEÍCULO MAIS ALTO

5.4.2 DISPONIBILIDADE REDUZIDA DE OPÇÕES

5.4.3 AUMENTO DOS CUSTOS DE MANUTENÇÃO

5.5 O FUTURO DO COMÉRCIO AUTOMOTIVO

5.5.1 NEGOCIAÇÕES COMERCIAIS EM CURSO

5.5.2 AVANÇOS TECNOLÓGICOS

5.5.3 FATORES GEOPOLÍTICOS

5.5.4 FOCO NA PRODUÇÃO NACIONAL

6 NORMAS REGULAMENTARES

6.1 QUADRO REGULATÓRIO NACIONAL

6.1.1 LEIS E FISCALIZAÇÃO PRINCIPAIS DO TRANSPORTE

6.1.2 INSPEÇÃO E APTIDÃO DO VEÍCULO

6.1.3 1 HABILITAÇÃO DE CONDUTOR E NORMAS DE HORÁRIO DE TRABALHO

6.1.3.1 SEGURANÇA RODOVIÁRIA E REGULAMENTOS DE VELOCIDADE

6.1.4 CONTROLE DE CARGA POR EIXO E SOBRECARGA

6.1.5 SEGURO AUTOMÓVEL OBRIGATÓRIO

6.2 NORMAS AMBIENTAIS E DE EMISSÃO

6.2.1 NORMAS DE EMISSÃO DE VEÍCULOS

6.2.2 MEDIDAS DE QUALIDADE DO COMBUSTÍVEL

6.3 MERCADORIAS PERIGOSAS E CARGAS ESPECIAIS

6.3.1 TRANSPORTE DE MERCADORIAS PERIGOSAS

6.3.2 CARGA COM DIMENSÕES/PESO EXCESSIVOS

6.4 REGULAMENTOS DE COMÉRCIO E TRANSPORTE RODOVIÁRIO TRANSFRONTEIRIÇO

6.4.1 REQUISITOS ALFANDEGÁRIOS E DE TRÂNSITO

6.4.2 DOCUMENTAÇÃO ELETRÔNICA

6.5 SISTEMA DE CONFORMIDADE DA INDÚSTRIA

6.6 TRABALHO E SEGURANÇA OCUPACIONAL

6.7 LACUNAS REGULATÓRIAS E IMPLICAÇÕES DE MERCADO

7. VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 CUSTOS DE MÃO DE OBRA COMPETITIVOS E UMA GRANDE FORÇA DE TRABALHO SUPORTAM A PRODUÇÃO DE VESTUÁRIO EM ALTO VOLUME

7.1.2 EXPANSÃO DA INFRAESTRUTURA RODOVIÁRIA

7.1.3 CRESCIMENTO DO E-COMMERCE E DO VAREJO

7.2 RESTRIÇÕES

7.2.1 MÁS CONDIÇÕES DAS ESTRADAS E CONGESTIONAMENTO DE TRÂNSITO

7.2.2 SETOR DE TRANSPORTE RODOVIÁRIO FRAGMENTADO E DESORGANIZADO

7.3 OPORTUNIDADES

7.3.1 MODERNIZAÇÃO DA FROTA E ADOÇÃO DE TELEMÁTICA

7.3.2 EXPANSÃO DO COMÉRCIO TRANSFRONTEIRIÇO

7.3.3 CRESCIMENTO NA LOGÍSTICA ESPECIALIZADA E DE CADEIA DE FRIO

7.4 DESAFIOS

7.4.1 INCERTEZA REGULATÓRIA E QUESTÕES DE CONFORMIDADE

7.4.2 RISCOS DE SEGURANÇA E ALTAS TAXAS DE ACIDENTES

8. MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE SERVIÇO.

8.1 VISÃO GERAL

8.2 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

8.3 TRANSPORTE PONTUAL

8.4 DISTRIBUIÇÃO MULTI-DROP

8.5 ENTREGA EXPRESSA

8.6 ALIMENTADOR INTERMODAL

8.7 OUTROS

9 MERCADO DE CAMINHÕES DE BANGLADESH, POR VEÍCULO

9.1 VISÃO GERAL

9.2 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE VEÍCULO, 2018-2033 (MILHARES DE USD)

9.3 CAMINHÕES COMERCIAIS DE PORTE MÉDIO

9.4 CAMINHÕES COMERCIAIS LEVES

9.5 CAMINHÕES COMERCIAIS PESADOS

10 MERCADO DE CAMINHÕES DE BANGLADESH, POR TIPO DE CAMINHÃO.

10.1 VISÃO GERAL

10.2 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE CAMINHÃO, 2018-2033 (EM MILHARES DE USD)

10.3 CAMINHÕES BAÚ

10.4 CAMINHÕES-TANQUE

10,5 CAMINHÕES REFRIGERADOS

10.6 CAMINHÕES SEMIRREBOQUE

10.7 CAMINHÕES DE PLATAFORMA

10.8 CAMINHÕES COM PLATAFORMA ELEVATÓRIA

10.9 OUTROS

10.1 CAMINHÕES BAÚ NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR PRODUTO DE TRANSPORTE, 2018-2033 (EM MILHARES DE USD)

10.10.1 ENTREGAS DE ÚLTIMA MILHA (COMÉRCIO ELETRÔNICO)

10.10.2 ENTREGA DE COMIDA

10.10.3 ELETRODOMÉSTICOS E MÓVEIS

10.10.4 OUTROS

10.11 CAMINHÕES-TANQUE NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.11.1 NAVIOS-TANQUE PARA LÍQUIDOS

10.11.2 NAVIOS-TANQUE PARA CARGA A GRANEL SECA

10.12 CAMINHÕES-TANQUE NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR PRODUTO TRANSPORTADO, 2018-2033 (EM MILHARES DE USD)

10.12.1 COMBUSTÍVEL

10.12.2 PRODUTOS QUÍMICOS

10.12.3 LEITE

10.12.4 SUCOS

10.12.5 OUTROS

10.13 COMBUSTÍVEL NO MERCADO DE CAMINHÕES DE BANGLADESH, POR TIPO, 2018-2033 (MILHARES DE USD)

10.13.1 DIESEL

10.13.2 GASOLINA

10.13.3 GASES (GLP/PROPANO/BUTANO/N₂/O₂/HE)

10.14 BANGLADESH GASES NO TRANSPORTE RODOVIÁRIO, POR TIPO, 2018-2033 (MILHARES DE USD)

10.14.1 GLP

10.14.2 PROPANO

10.14.3 BUTANO LIQUEFEITO

10.14.4 NITROGÊNIO

10.14.5 OXIGÊNIO

10.14.6 HÉLIO

10.15 CAMINHÕES-TANQUE NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR PRESSURIZAÇÃO, 2018-2033 (EM MILHARES DE USD)

10.15.1 NÃO PRESSURIZADO

10.15.2 PRESSURIZADO

10.16 CAMINHÕES-TANQUE NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, COM REFRIGERAÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.16.1 NÃO REFRIGERADO

10.16.2 REFRIGERADO

10.17 CAMINHÕES-TANQUE NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR ISOLAMENTO, 2018-2033 (MILHARES DE USD)

10.17.1 NÃO ISOLADO

10.17.2 ISOLADO

10.18 CAMINHÕES REFRIGERADOS NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR PRODUTO TRANSPORTADO, 2018-2033 (EM MILHARES DE USD)

10.18.1 ALIMENTOS

10.18.2 PRODUTOS PERECÍVEIS

10.18.3 SUPRIMENTOS MÉDICOS

10.18.4 BEBIDAS

10.18.5 OUTROS

10.19 MERCADO DE TRANSPORTE RODOVIÁRIO DE PRODUTOS PERECÍVEIS EM BANGLADESH, POR TIPO, 2018-2033 (EM MILHARES DE USD)

10.19.1 CARNE

10.19.2 FRUTAS

10.19.3 VEGETAIS

10.19.4 FRUTOS DO MAR

10.19.5 OUTROS

10.2 SUPRIMENTOS MÉDICOS NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO, 2018-2033 (EM MILHARES DE USD)

10.20.1 PRODUTOS FARMACÊUTICOS

10.20.2 VACINAS

10.20.3 BANCOS DE SANGUE

10.20.4 OUTROS

10.21 BEBIDAS NO MERCADO DE CAMINHÕES DE BANGLADESH, POR TIPO, 2018-2033 (EM MILHARES DE USD)

10.21.1 BEBIDAS GASOSADAS

10.21.2 À BASE DE SUCO

10.21.3 BEBIDAS ESPORTIVAS E ENERGÉTICAS

10.21.4 CHÁ

10.21.5 CAFÉ

10.21.6 OUTROS

10.22 CAMINHÕES DE CARGA PLANA NO MERCADO DE CAMINHÕES DE BANGLADESH, POR PRODUTO DE TRANSPORTE, 2018-2033 (EM MILHARES DE USD)

10.22.1 MATERIAIS DE CONSTRUÇÃO

10.22.2 MÁQUINAS

10.22.3 SUCATA METÁLICA

10.22.4 CARROS

10.22.5 OUTROS MATERIAIS RECICLÁVEIS

11 MERCADO DE CAMINHÕES DE BANGLADESH, POR TIPO DE CARGA.

11.1 VISÃO GERAL

11.2 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE CARGA, 2018-2033 (EM MILHARES DE USD)

11.3 CARGA COMPLETA DE CAMINHÃO (FTL)

11.4 CARGA FRACIONADA (LTL)

11.5 CARGA PARCIAL (PTL)

12 MERCADO DE CAMINHÕES DE BANGLADESH, POR TREM DE FORÇA.

12.1 VISÃO GERAL

12.2 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE TRANSMISSÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

12.3 DIESEL

12,4 CNG

12,5 ELÉTRICO (BEV)

12.6 HÍBRIDO

12.7 COMBUSTÍVEL ALTERNATIVO

12.8 OUTROS

13 MERCADO DE CAMINHÕES DE BANGLADESH, POR CARGA ÚTIL.

13.1 VISÃO GERAL

13.2 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR CARGA ÚTIL, 2018-2033 (MILHARES DE USD)

13,3 12–20 TONELADAS

13,4 ACIMA DE 20 TONELADAS

13,5 7–12 TONELADAS

13,6 3–7 TONELADAS

13,7 1–3 TONELADAS

13,8 ATÉ 1 TONELADA

14 MERCADO DE CAMINHÕES DE BANGLADESH, POR DISTÂNCIA.

14.1 VISÃO GERAL

14.2 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH, POR DISTÂNCIA, 2018-2033 (EM MILHARES DE USD)

14,3 100–200 MILHAS

14,4 200–500 MILHAS

14,5 MENOS DE 80 KM

14,6 50–100 MILHAS

14,7 MAIS DE 500 MILHAS

15 MERCADO DE CAMINHÕES DE BANGLADESH, POR PROPRIEDADE.

15.1 VISÃO GERAL

15.2 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR PROPRIEDADE, 2018-2033 (EM MILHARES DE USD)

15.3 PROPRIETÁRIOS-OPERADORES

15.4 FORNECEDORES DE TERCEIROS (3PL)

15.5 PLATAFORMAS AGREGADORAS

15.6 FROTAS CATIVAS

15.7 FORNECEDORES 4PL

15.8 OUTROS

16 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TAMANHO DA FROTA.

16.1 VISÃO GERAL

16.2 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TAMANHO DA FROTA, 2018-2033 (EM MILHARES DE USD)

16.3 FROTAS PEQUENAS

16.4 FROTAS MÉDIAS

16,5 GRANDES FROTAS

17 MERCADO DE CAMINHÕES DE BANGLADESH, POR TIPO DE CARGA.

17.1 VISÃO GERAL

17.2 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE CARGA, 2018-2033 (EM MILHARES DE USD)

17.3 CONTÊINERES

17,4 CARGA SECA

17,5 PERECÍVEIS

17.6 LÍQUIDOS A GRANEL

17,7 SÓLIDOS A GRANEL

17,8 ALTO VALOR

17,9 CARGA EXCEDENTES

17.1 PERIGOSO

17.11 OUTROS

18 MERCADO DE VESTUÁRIO PRONTO DE BANGLADESH, POR TIPO DE OPERAÇÃO.

18.1 VISÃO GERAL

18.2 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE OPERAÇÃO, 2018-2033 (EM MILHARES DE USD)

18.3 DOMÉSTICO

18.4 INTERNACIONAL

19 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR MODELO DE PRECIFICAÇÃO.

19.1 VISÃO GERAL

19.2 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR MODELO DE PRECIFICAÇÃO, 2018-2033 (MILHARES DE USD)

19.3 BASEADO EM DISTÂNCIA

19,4 COM BASE NO PESO

19,5 BASEADO EM VIAGENS

19.6 BASEADO NO TEMPO

19.7 ASSINATURA

19.8 OUTROS

20 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR APLICAÇÃO.

20.1 VISÃO GERAL

20.2 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

20.3 MERCHANDISIMO E TÊXTEIS

20,4 FMCG

20.5 ALIMENTOS E BEBIDAS

20.6 FABRICAÇÃO

20,7 VAREJO

20.8 COMÉRCIO ELETRÔNICO

20.9 MINERAÇÃO, ENERGIA E SERVIÇOS PÚBLICOS

20.1 PETRÓLEO E GÁS

20.11 AUTOMOTIVO

20.12 PRODUTOS QUÍMICOS

20.13 TRANSPORTE

20.14 SAÚDE

20.15 ELETRÔNICA

20.16 VESTUÁRIO E CALÇADOS

20.17 TI E TELECOMUNICAÇÕES

20.18 DEFESA

20.19 OUTROS

20.2 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH: PRODUTOS ARMAZÉNS E TÊXTEIS, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.20.1 TRANSPORTE PONTUAL

20.20.2 DISTRIBUIÇÃO MULTI-DROP

20.20.3 ENTREGA EXPRESSA

20.20.4 ALIMENTADOR INTERMODAL

20.20.5 OUTROS

20.21 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.21.1 TRANSPORTE PONTUAL

20.21.2 DISTRIBUIÇÃO MULTI-DROP

20.21.3 ENTREGA EXPRESSA

20.21.4 ALIMENTADOR INTERMODAL

20.21.5 OUTROS

20.22 BANGLADESH ALIMENTOS E BEBIDAS NO MERCADO DE CAMINHÕES, POR TIPO DE SERVIÇO, 2018-2033 (MILHARES DE USD)

20.22.1 TRANSPORTE PONTUAL

20.22.2 DISTRIBUIÇÃO MULTI-DROP

20.22.3 ENTREGA EXPRESSA

20.22.4 ALIMENTADOR INTERMODAL

20.22.5 OUTROS

20.23 BANGLADESH FABRICAÇÃO NO MERCADO DE CAMINHÕES, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.23.1 TRANSPORTE PONTUAL

20.23.2 DISTRIBUIÇÃO MULTI-DROP

20.23.3 ENTREGA EXPRESSA

20.23.4 ALIMENTADOR INTERMODAL

20.23.5 OUTROS

20.24 BANGLADESH VAREJO NO MERCADO DE TRANSPORTE RODOVIÁRIO, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.24.1 TRANSPORTE PONTUAL

20.24.2 DISTRIBUIÇÃO MULTI-DROP

20.24.3 ENTREGA EXPRESSA

20.24.4 ALIMENTADOR INTERMODAL

20.24.5 OUTROS

20.25 MERCADO DE E-COMMERCE NO TRANSPORTE RODOVIÁRIO EM BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.25.1 TRANSPORTE PONTUAL

20.25.2 DISTRIBUIÇÃO MULTI-DROP

20.25.3 ENTREGA EXPRESSA

20.25.4 ALIMENTADOR INTERMODAL

20.25.5 OUTROS

20.26 BANGLADESH MINERAÇÃO, ENERGIA E SERVIÇOS PÚBLICOS NO MERCADO DE TRANSPORTE RODOVIÁRIO, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.26.1 TRANSPORTE PONTUAL

20.26.2 DISTRIBUIÇÃO MULTI-DROP

20.26.3 ENTREGA EXPRESSA

20.26.4 ALIMENTADOR INTERMODAL

20.26.5 OUTROS

20.27 MERCADO DE TRANSPORTE RODOVIÁRIO DE PETRÓLEO E GÁS EM BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.27.1 TRANSPORTE PONTUAL

20.27.2 DISTRIBUIÇÃO MULTI-DROP

20.27.3 ENTREGA EXPRESSA

20.27.4 ALIMENTADOR INTERMODAL

20.27.5 OUTROS

20.28 MERCADO AUTOMOTIVO DE BANGLADESH NO TRANSPORTE RODOVIÁRIO, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.28.1 TRANSPORTE PONTUAL

20.28.2 DISTRIBUIÇÃO MULTI-DROP

20.28.3 ENTREGA EXPRESSA

20.28.4 ALIMENTADOR INTERMODAL

20.28.5 OUTROS

20.29 MERCADO DE TRANSPORTE RODOVIÁRIO DE PRODUTOS QUÍMICOS EM BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.29.1 TRANSPORTE PONTUAL

20.29.2 DISTRIBUIÇÃO MULTI-DROP

20.29.3 ENTREGA EXPRESSA

20.29.4 ALIMENTADOR INTERMODAL

20.29.5 OUTROS

20.3 TRANSPORTE NO MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.30.1 TRANSPORTE LOCAL

20.30.2 DISTRIBUIÇÃO MULTI-DROP

20.30.3 ENTREGA EXPRESSA

20.30.4 ALIMENTADOR INTERMODAL

20.30.5 OUTROS

20.31 MERCADO DE SAÚDE NO TRANSPORTE RODOVIÁRIO EM BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.31.1 TRANSPORTE PONTUAL

20.31.2 DISTRIBUIÇÃO MULTI-DROP

20.31.3 ENTREGA EXPRESSA

20.31.4 ALIMENTADOR INTERMODAL

20.31.5 OUTROS

20.32 MERCADO DE ELETRÔNICOS NO TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.32.1 TRANSPORTE PONTUAL

20.32.2 DISTRIBUIÇÃO MULTI-DROP

20.32.3 ENTREGA EXPRESSA

20.32.4 ALIMENTADOR INTERMODAL

20.32.5 OUTROS

20.33 VESTUÁRIO E CALÇADOS DE BANGLADESH NO MERCADO DE TRANSPORTE RODOVIÁRIO, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.33.1 TRANSPORTE PONTUAL

20.33.2 DISTRIBUIÇÃO MULTI-DROP

20.33.3 ENTREGA EXPRESSA

20.33.4 ALIMENTADOR INTERMODAL

20.33.5 OUTROS

20.34 BANGLADESH TI E TELECOMUNICAÇÕES NO MERCADO DE TRANSPORTE RODOVIÁRIO, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

20.34.1 TRANSPORTE PONTUAL

20.34.2 DISTRIBUIÇÃO MULTI-DROP

20.34.3 ENTREGA EXPRESSA

20.34.4 ALIMENTADOR INTERMODAL

20.34.5 OUTROS

20.35 BANGLADESH DEFENSE NO MERCADO DE CAMINHÕES, POR TIPO DE SERVIÇO, 2018-2033 (MILHARES DE USD)

20.35.1 TRANSPORTE PONTUAL

20.35.2 DISTRIBUIÇÃO MULTI-DROP

20.35.3 ENTREGA EXPRESSA

20.35.4 ALIMENTADOR INTERMODAL

20.35.5 OUTROS

21 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE CONTRATO.

21.1 VISÃO GERAL

21.2 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE CONTRATO, 2018-2033 (EM MILHARES DE USD)

21.3 TRANSPORTE RODOVIÁRIO PRIVADO DE FROTA

21.4 CAMINHÕES PARA CONTRATAÇÃO

21.5 TRANSPORTE CONTRATADO DEDICADO (DCC)

22 MERCADO DE CAMINHÕES DE BANGLADESH, POR USO FINAL.

22.1 VISÃO GERAL

22.2 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR USO FINAL, 2018-2033 (EM MILHARES DE USD)

22.3 B2B (NEGÓCIO PARA NEGÓCIO)

22.4 B2C (BUSINESS-TO-CONSUMER)

23 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH: PANORAMA DAS EMPRESAS

23.1 ANÁLISE DAS AÇÕES DA EMPRESA: BANGLADESH

24 ANÁLISE SWOT

25 PERFIL DA EMPRESA

25.1 DHL

25.1.1 PERFIL DA EMPRESA

25.1.2 ANÁLISE DE RECEITAS

25.1.3 PORTFÓLIO DE PRODUTOS

25.1.4 DESENVOLVIMENTOS RECENTES

25.2 KUEHNE+NAGEL

25.2.1 PERFIL DA EMPRESA

25.2.2 ANÁLISE DE RECEITAS

25.2.3 PORTFÓLIO DE PRODUTOS

25.2.4 DESENVOLVIMENTOS RECENTES

25.3 DSV

25.3.1 PERFIL DA EMPRESA

25.3.2 PORTFÓLIO DE PRODUTOS

25.3.3 DESENVOLVIMENTOS RECENTES

25.4 NIPPON EXPRESS HOLDINGS

25.4.1 PERFIL DA EMPRESA

25.4.2 ANÁLISE DE RECEITAS

25.4.3 PORTFÓLIO DE PRODUTOS

25.4.4 DESENVOLVIMENTOS RECENTES

25.5 PATHAO LTD

25.5.1 PERFIL DA EMPRESA

25.5.2 PORTFÓLIO DE PRODUTOS

25.5.3 DESENVOLVIMENTOS RECENTES

25.6 2C ENVIO

25.6.1 PERFIL DA EMPRESA

25.6.2 PORTFÓLIO DE PRODUTOS

25.6.3 DESENVOLVIMENTOS RECENTES

25.7 3I LOGISTICS PVT. LTD.

25.7.1 PERFIL DA EMPRESA

25.7.2 PORTFÓLIO DE PRODUTOS

25.7.3 DESENVOLVIMENTOS RECENTES

25.8 AH KHAN & COMPANY LIMITADA

25.8.1 PERFIL DA EMPRESA

25.8.2 PORTFÓLIO DE PRODUTOS

25.8.3 DESENVOLVIMENTOS RECENTES

25.9 ABC FREIGHT FORWARDING & SHIPPING LTD.

25.9.1 PERFIL DA EMPRESA

25.9.2 PORTFÓLIO DE PRODUTOS

25.9.3 DESENVOLVIMENTOS RECENTES

25.1 AGILIDADE GLOBAL.

25.10.1 PERFIL DA EMPRESA

25.10.2 PORTFÓLIO DE PRODUTOS

25.10.3 DESENVOLVIMENTOS RECENTES

25.11 UM SERVIÇO DA EJOGAJOG LIMITADA.

25.11.1 PERFIL DA EMPRESA

25.11.2 PORTFÓLIO DE PRODUTOS

25.11.3 DESENVOLVIMENTOS RECENTES

25.12 APT MERCHANT SHIPPING LINE LTD.

25.12.1 PERFIL DA EMPRESA

25.12.2 PORTFÓLIO DE PRODUTOS

25.12.3 DESENVOLVIMENTOS RECENTES

25.13 ATLAS LOGISTICS LTD (ATLAS LOGISTICS BANGLADESH (PVT). LTD)

25.13.1 PERFIL DA EMPRESA

25.13.2 PORTFÓLIO DE PRODUTOS

25.13.3 DESENVOLVIMENTOS RECENTES

25.14 CEVA LOGÍSTICA

25.14.1 PERFIL DA EMPRESA

25.14.2 PORTFÓLIO DE PRODUTOS

25.14.3 DESENVOLVIMENTOS RECENTES

25.15 COSMOS LOGÍSTICA

25.15.1 PERFIL DA EMPRESA

25.15.2 PORTFÓLIO DE PRODUTOS

25.15.3 DESENVOLVIMENTOS RECENTES

25.16 CROWN LOGISTICS LTDA.

25.16.1 PERFIL DA EMPRESA

25.16.2 PORTFÓLIO DE PRODUTOS

25.16.3 DESENVOLVIMENTOS RECENTES

25,17 EUR SERVICE (BD) LTDA.

25.17.1 PERFIL DA EMPRESA

25.17.2 PORTFÓLIO DE PRODUTOS

25.17.3 DESENVOLVIMENTOS RECENTES

25.18 EXPEDITORS INTERNATIONAL OF WASHINGTON, INC.

25.18.1 PERFIL DA EMPRESA

25.18.2 ANÁLISE DE RECEITAS

25.18.3 PORTFÓLIO DE PRODUTOS

25.18.4 DESENVOLVIMENTOS RECENTES

25.19 FARAJI LOGÍSTICA

25.19.1 PERFIL DA EMPRESA

25.19.2 PORTFÓLIO DE PRODUTOS

25.19.3 DESENVOLVIMENTOS RECENTES

25.2 FAREAST LOGISTICS BD LTD

25.20.1 PERFIL DA EMPRESA

25.20.2 PORTFÓLIO DE PRODUTOS

25.20.3 DESENVOLVIMENTOS RECENTES

25.21 FRETE DE FROTA

25.21.1 PERFIL DA EMPRESA

25.21.2 PORTFÓLIO DE PRODUTOS

25.21.3 DESENVOLVIMENTOS RECENTES

25.22 PACOTE FOX

25.22.1 PERFIL DA EMPRESA

25.22.2 PORTFÓLIO DE PRODUTOS

25.22.3 DESENVOLVIMENTOS RECENTES

25.23 OPÇÕES DE FRETE LTDA.

25.23.1 PERFIL DA EMPRESA

25.23.2 PORTFÓLIO DE PRODUTOS

25.23.3 DESENVOLVIMENTOS RECENTES

25.24 GEODIS

25.24.1 PERFIL DA EMPRESA

25.24.2 PORTFÓLIO DE PRODUTOS

25.24.3 DESENVOLVIMENTOS RECENTES

25.25 CONFINADOS EM CASA

25.25.1 PERFIL DA EMPRESA

25.25.2 PORTFÓLIO DE PRODUTOS

25.25.3 DESENVOLVIMENTOS RECENTES

GRUPO DE 25,26 KM

25.26.1 PERFIL DA EMPRESA

25.26.2 PORTFÓLIO DE PRODUTOS

25.26.3 DESENVOLVIMENTOS RECENTES

25.27 LOOP.

25.27.1 PERFIL DA EMPRESA

25.27.2 PORTFÓLIO DE PRODUTOS

25.27.3 DESENVOLVIMENTOS RECENTES

25.28 M&M TRANSPORT AGÊNCIA DE TRANSPORTES

25.28.1 PERFIL DA EMPRESA

25.28.2 PORTFÓLIO DE PRODUTOS

25.28.3 DESENVOLVIMENTOS RECENTES

25.29 M/S. AGÊNCIA DE TRANSPORTES JAMUNA

25.29.1 PERFIL DA EMPRESA

25.29.2 PORTFÓLIO DE PRODUTOS

25.29.3 DESENVOLVIMENTOS RECENTES

25.3 CORPORAÇÃO DE TRANSPORTADORAS NACIONAIS

25.30.1 PERFIL DA EMPRESA

25.30.2 PORTFÓLIO DE PRODUTOS

25.30.3 DESENVOLVIMENTOS RECENTES

25.31 NAVANA LOGISTICS LTD

25.31.1 PERFIL DA EMPRESA

25.31.2 PORTFÓLIO DE PRODUTOS

25.31.3 DESENVOLVIMENTOS RECENTES

25.32 OBHAI SOLUTIONS LIMITED

25.32.1 PERFIL DA EMPRESA

25.32.2 PORTFÓLIO DE PRODUTOS

25.32.3 DESENVOLVIMENTOS RECENTES

25.33 ORIENT OVERSEAS CONTAINER LINE LIMITADA

25.33.1 PERFIL DA EMPRESA

25.33.2 ANÁLISE DE RECEITAS

25.33.3 PORTFÓLIO DE PRODUTOS

25.33.4 DESENVOLVIMENTOS RECENTES

25.34 SERVIÇO DE LOGÍSTICA CONFIÁVEL

25.34.1 PERFIL DA EMPRESA

25.34.2 PORTFÓLIO DE PRODUTOS

25.34.3 DESENVOLVIMENTO RECENTE

25.35 RK FREIGHT LTD

25.35.1 PERFIL DA EMPRESA

25.35.2 PORTFÓLIO DE PRODUTOS

25.35.3 DESENVOLVIMENTOS RECENTES

25.36 SCAN GLOBAL LOGISTICS

25.36.1 PERFIL DA EMPRESA

25.36.2 PORTFÓLIO DE PRODUTOS

25.36.3 DESENVOLVIMENTOS RECENTES

25.37 SEKO LOGÍSTICA

25.37.1 PERFIL DA EMPRESA

25.37.2 PORTFÓLIO DE PRODUTOS

25.37.3 DESENVOLVIMENTOS RECENTES

25.38 GRUPO SINOBEN

25.38.1 PERFIL DA EMPRESA

25.38.2 PORTFÓLIO DE PRODUTOS

25.38.3 DESENVOLVIMENTO RECENTE

25.39 SOFTECH (NISSHIN TRANS CONSOLIDATOR BD LTD)

25.39.1 PERFIL DA EMPRESA

25.39.2 PORTFÓLIO DE PRODUTOS

25.39.3 DESENVOLVIMENTO RECENTE

25.4 SUMMIT ALLIANCE PORT LIMITADA

25.40.1 PERFIL DA EMPRESA

25.40.2 ANÁLISE DE RECEITAS

25.40.3 PORTFÓLIO DE PRODUTOS

25.40.4 DESENVOLVIMENTO RECENTE

25.41 AGÊNCIA DE TRANSPORTES TITAS

25.41.1 PERFIL DA EMPRESA

25.41.2 PORTFÓLIO DE PRODUTOS

25.41.3 DESENVOLVIMENTOS RECENTES

25.42 TLI (TRANSPORTATION LOGISTICS INT'L BANGLADESH LTD.)

25.42.1 PERFIL DA EMPRESA

25.42.2 PORTFÓLIO DE PRODUTOS

25.42.3 DESENVOLVIMENTOS RECENTES

25.43 TOWER FREIGHT LOGISTICS LIMITED.

25.43.1 PERFIL DA EMPRESA

25.43.2 PORTFÓLIO DE PRODUTOS

25.43.3 DESENVOLVIMENTOS RECENTES

25.44 TRANSWORLD SHIPPING LIMITADA

25.44.1 PERFIL DA EMPRESA

25.44.2 PORTFÓLIO DE PRODUTOS

25.44.3 DESENVOLVIMENTO RECENTE

25.45 CAMINHÃO LAGBE LIMITADO

25.45.1 PERFIL DA EMPRESA

25.45.2 PORTFÓLIO DE PRODUTOS

25.45.3 DESENVOLVIMENTOS RECENTES

25.46 URANUS FREIGHT LOGISTICS LTD

25.46.1 PERFIL DA EMPRESA

25.46.2 PORTFÓLIO DE PRODUTOS

25.46.3 DESENVOLVIMENTOS RECENTES

25.47 VISCO LOGISTICS BANGLADESH LTD

25.47.1 PERFIL DA EMPRESA

25.47.2 PORTFÓLIO DE PRODUTOS

25.47.3 DESENVOLVIMENTO RECENTE

25,48 WAC BANGLADESH LIMITADA

25.48.1 PERFIL DA EMPRESA

25.48.2 PORTFÓLIO DE PRODUTOS

25.48.3 DESENVOLVIMENTO RECENTE

25.49 YUSEN LOGISTICS GLOBAL MANAGEMENT CO., LTD.

25.49.1 PERFIL DA EMPRESA

25.49.2 PORTFÓLIO DE PRODUTOS

25.49.3 DESENVOLVIMENTO RECENTE

26 QUESTIONÁRIO

27 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ANÁLISE COMPARATIVA DAS EMPRESAS

TABELA 2 MATRIZ DA PLATAFORMA DE SERVIÇOS DA EMPRESA

TABELA 3 TAMANHO DA FROTA DE CAMINHÕES DOS PRINCIPAIS OPERADORES

TABELA 4 ANÁLISE DE CASOS UTILIZADOS

TABELA 5 ESTRUTURAS TARIFÁRIAS GLOBAIS VS. REGIONAIS

TABELA 6 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 7 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE VEÍCULO, 2018-2033 (EM MILHARES DE USD)

TABELA 8 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE CAMINHÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 9 CAMINHÕES BAÚ NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR PRODUTO DE TRANSPORTE, 2018-2033 (EM MILHARES DE USD)

TABELA 10 CAMINHÕES-TANQUE NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 11 CAMINHÕES-TANQUE NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR PRODUTO DE TRANSPORTE, 2018-2033 (EM MILHARES DE USD)

TABELA 12 COMBUSTÍVEL NO MERCADO DE CAMINHÕES DE BANGLADESH, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 13 GASES DE BANGLADESH NO TRANSPORTE RODOVIÁRIO, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 14 CAMINHÕES-TANQUE NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR PRESSURIZAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 15 CAMINHÕES-TANQUE NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR REFRIGERAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 16 CAMINHÕES-TANQUE NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR ISOLAMENTO, 2018-2033 (EM MILHARES DE USD)

TABELA 17 CAMINHÕES REFRIGERADOS NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR PRODUTO DE TRANSPORTE, 2018-2033 (EM MILHARES DE USD)

TABELA 18 PRODUTOS PERECÍVEIS NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 19 SUPRIMENTOS MÉDICOS NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 20 BEBIDAS DE BANGLADESH NO MERCADO DE TRANSPORTE RODOVIÁRIO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 21 CAMINHÕES DE PLATAFORMA NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR PRODUTO DE TRANSPORTE, 2018-2033 (EM MILHARES DE USD)

TABELA 22 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE CARGA, 2018-2033 (EM MILHARES DE USD)

TABELA 23 MERCADO DE CAMINHÕES DE BANGLADESH, POR TIPO DE TRANSMISSÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 24 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR CARGA ÚTIL, 2018-2033 (MILHARES DE USD)

TABELA 25 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR DISTÂNCIA, 2018-2033 (EM MILHARES DE USD)

TABELA 26 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR PROPRIEDADE, 2018-2033 (EM MILHARES DE USD)

TABELA 27 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TAMANHO DA FROTA, 2018-2033 (EM MILHARES DE USD)

TABELA 28 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE CARGA, 2018-2033 (EM MILHARES DE USD)

TABELA 29 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE OPERAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 30 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR MODELO DE PRECIFICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 31 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 32 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH: PRODUTOS ARMAZENADOS E TÊXTEIS, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 33 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 34 ALIMENTOS E BEBIDAS NO MERCADO DE CAMINHÕES EM BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 35 FABRICAÇÃO DE CAMINHÕES EM BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 36 VENDAS NO VAREJO NO MERCADO DE TRANSPORTE RODOVIÁRIO EM BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 37 BANGLADESH E-COMMERCE NO MERCADO DE TRANSPORTE RODOVIÁRIO, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 38 MERCADO DE TRANSPORTE RODOVIÁRIO DE MINERAÇÃO, ENERGIA E SERVIÇOS PÚBLICOS EM BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 39 MERCADO DE TRANSPORTE RODOVIÁRIO DE PETRÓLEO E GÁS EM BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 40 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 41 PRODUTOS QUÍMICOS DE BANGLADESH NO MERCADO DE TRANSPORTE RODOVIÁRIO, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 42 TRANSPORTE NO MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 43 MERCADO DE SAÚDE NO TRANSPORTE RODOVIÁRIO EM BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 44 MERCADO DE ELETRÔNICOS EM CAMINHÕES DE BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 45 VESTUÁRIO E CALÇADOS NO MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 46 MERCADO DE TI E TELECOMUNICAÇÕES NO TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 47 MERCADO DE DEFESA DE BANGLADESH NO TRANSPORTE RODOVIÁRIO, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 48 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR TIPO DE CONTRATO, 2018-2033 (EM MILHARES DE USD)

TABELA 49 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH, POR USO FINAL, 2018-2033 (EM MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH: SEGMENTAÇÃO

FIGURA 2 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH: ANÁLISE DROC

FIGURA 4 MERCADO DE TRANSPORTE RODOVIÁRIO DE BANGLADESH: ANÁLISE DO MERCADO GLOBAL VS. REGIONAL

FIGURA 5 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 7 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH: MATRIZ DE POSICIONAMENTO DE MERCADO DA DBMR

FIGURA 8 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 9 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH: MODELAGEM MULTIVARIADA

FIGURA 10 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH: CURVA DE LINHA DO TEMPO POR TIPO DE SERVIÇO

FIGURA 11 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH: MATRIZ DE COBERTURA DO USUÁRIO FINAL

FIGURA 12 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH: SEGMENTAÇÃO

FIGURA 13 CINCO SEGMENTOS COMPÕEM O MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE SERVIÇO (2025)

FIGURA 14 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH: RESUMO EXECUTIVO

FIGURA 15 DECISÕES ESTRATÉGICAS

FIGURA 16. CUSTOS DE MÃO DE OBRA COMPETITIVOS E UMA GRANDE FORÇA DE TRABALHO SUPORTAM A PRODUÇÃO DE VESTUÁRIO EM ALTO VOLUME, QUE DEVE SER IMPULSIONADA POR CAMIONETES EM BANGLADESH DURANTE O PERÍODO DE PREVISÃO DE 2026 A 2033.

FIGURA 17: ESPERA-SE QUE O SEGMENTO DE TRANSPORTE LOCAL REPRESENTE A MAIOR PARTICIPAÇÃO DO MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH EM 2026 E 2033.

FIGURA 18 DROC

FIGURA 19 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE SERVIÇO, 2025

FIGURA 20 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR VEÍCULO, 2025

FIGURA 21 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE CAMINHÃO, 2025

FIGURA 22 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE CARGA, 2025

FIGURA 23 MERCADO DE CAMINHÕES DE BANGLADESH, POR DIESEL, 2025

FIGURA 24 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH, POR CARGA ÚTIL, 2025

FIGURA 25 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR DISTÂNCIA, 2025

FIGURA 26 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR PROPRIEDADE, 2025

FIGURA 27 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR TAMANHO DA FROTA, 2025

FIGURA 28 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE CARGA, 2025

FIGURA 29 MERCADO DE VESTUÁRIO PRONTO DE BANGLADESH, POR TIPO DE OPERAÇÃO, 2025

FIGURA 30 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH, POR MODELO DE PRECIFICAÇÃO, 2025

FIGURA 31 MERCADO DE CAMINHÕES RODOVIÁRIOS DE BANGLADESH, POR APLICAÇÃO, 2025

FIGURA 32 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH, POR TIPO DE CONTRATO, 2025

FIGURA 33 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH, POR USO FINAL, 2025

FIGURA 34 MERCADO DE TRANSPORTES RODOVIÁRIOS DE BANGLADESH: PARTICIPAÇÃO DAS EMPRESAS EM 2025 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.