Europe Biostimulants Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2,105.07 Million

USD

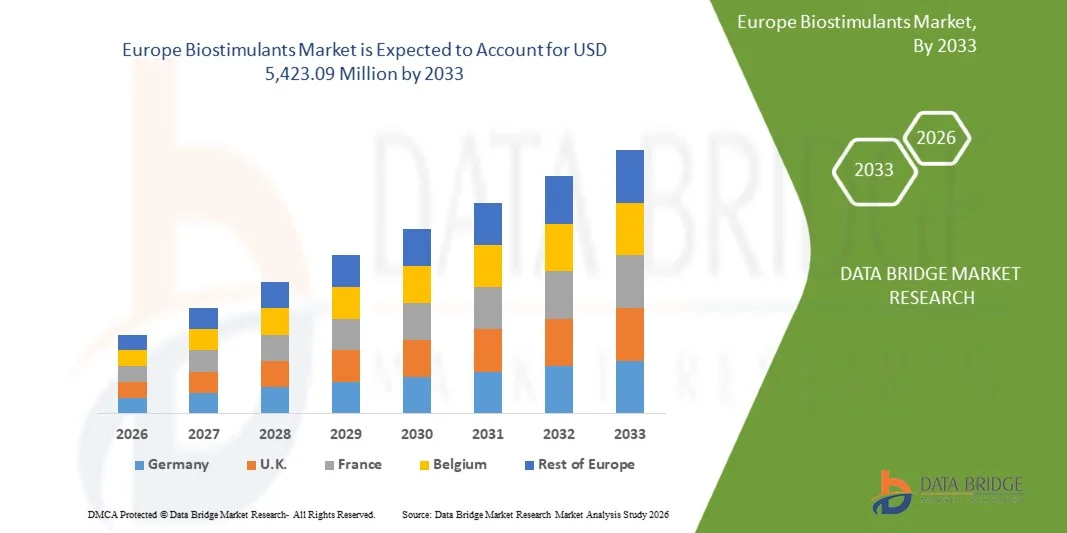

5,423.09 Million

2025

2033

USD

2,105.07 Million

USD

5,423.09 Million

2025

2033

| 2026 –2033 | |

| USD 2,105.07 Million | |

| USD 5,423.09 Million | |

| % | |

|

Segmentação do mercado europeu de bioestimulantes por origem (bioestimulantes sintéticos, bioestimulantes naturais), por forma (líquida, seca), por ingredientes ativos (vitaminas do complexo B, quitosana, quitina, aditivos microbianos, hidrolisados proteicos, à base de extratos, à base de ácidos, outros), por método de aplicação (tratamento de sementes, tratamento do solo, tratamento foliar), por cultura (gramados ornamentais, oleaginosas e leguminosas, cereais e grãos, frutas e hortaliças, outras), por usuário final (institutos de pesquisa, agricultores) - Tendências e previsões do setor até 2033.

Qual é a dimensão e a taxa de crescimento do mercado dos bioestimulantes europeus

- De acordo com Data Bridge Market Research Analysis the Europa Bioestimulantes Dimensão do mercadoUSD 2,105,07 milhões em 2025e espera-se alcançar5 423,09 milhões de USD em 2033, em umaCAGR de 12,3%durante o período de previsão

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por aditivos naturais e sustentáveis em indústrias-chave, como alimentos e bebidas, couro, produtos farmacêuticos e alimentos para animais. Avanços nas tecnologias de extração e processamento estão melhorando a eficiência e a qualidade da produção bioestimulante, apoiando também uma maior digitalização e inovação na indústria.

- O aumento da preferência dos consumidores por produtos de base vegetal e ecológicos está a reforçar a posição dos bioestimulantes como uma alternativa atraente aos produtos químicos sintéticos. Em conjunto, estes factores estão a acelerar a adopção de soluções baseadas em bioestimulantes e a contribuir substancialmente para a expansão europeia do mercado europeu de bioestimulantes.

Tamanho e previsão do mercado

- Valor de mercado (2025):USD 2,105,07 milhões

- Valor de mercado previsto (2033): 5 423,09 milhões de USD

- Previsões CAGR (2026-2033): 12.3%

Europa Bioestimulantes Análise de mercado

- Os bioestimulantes, compostos polifenólicos de ocorrência natural encontrados em várias plantas, estão se tornando cada vez mais vitais em várias indústrias, incluindo alimentos e bebidas, processamento de couro,produtos farmacêuticos, Alimentos para animais, e tratamento de água - devido às suas propriedades multifuncionais, tais como adstringência, atividade antioxidante, efeitos antimicrobianos e eco-amizade.

- A crescente procura de bioestimulantes é principalmente alimentada pela mudança europeia para produtos naturais, sustentáveis e de base biológica, por uma crescente sensibilização ambiental e por uma crescente pressão regulamentar para reduzir a utilização de aditivos sintéticos e produtos químicos em bens industriais e de consumo.

- A Espanha é a força dominante no mercado europeu de bioestimulantes, representando 19,78% da participação da região em 2025, e projeta-se expandir-se em um forte CAGR de 14,8% de 2026 para 2033. Este crescimento é impulsionado por altas taxas de adoção de agricultura de precisão e ferramentas de agricultura digital, expansão contínua de cultivo orgânico e regenerativo, e a forte presença de fabricantes e instituições de pesquisa líderes bioestimulantes. Além disso, a crescente demanda por produção de culturas de alta qualidade – particularmente em frutas, vegetais, milho, soja e culturas especiais – continua a impulsionar a captação do mercado.

- O segmento de bioestimulantes naturais é projetado para dominar o mercado com uma participação de 71,41% em 2026, devido à sua ampla aplicabilidade em produtos farmacêuticos, ração animal e purificação de água, juntamente com os crescentes esforços de P&D focados em suas propriedades medicinais, antioxidantes e funcionais.

Âmbito de aplicação do relatório e Europa Bioestimulantes Segmentação do mercado

|

Atributos |

Europa Bioestimulantes |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Europa

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Qual é a tendência chave no mercado europeu de bioestimulantes

“Integração de Microbial e Nano-Bioestimulantes para melhor desempenho da cultura“

- Uma tendência proeminente e de rápido crescimento no mercado europeu dos bioestimulantes é a crescente integração de tecnologias microbianas e nanobioestimulantes para aumentar a produtividade das culturas, a eficiência da utilização de nutrientes e a resiliência ao stress abiótico. Esta tendência é impulsionada por rápidos avanços na biotecnologia agrícola e uma Europa impulsionando para soluções agrícolas sustentáveis, de alta eficiência e baixa entrada.

- Empresas líderes como UPL, Valagro e Novozymes estão investindo muito em consórcios microbianos e nanoformulações que oferecem benefícios específicos, como melhor fixação de nitrogênio, maior colonização radicular, absorção mais rápida de nutrientes e maior tolerância ao estresse sob seca, calor e salinidade. Estas inovações estão a ajudar os agricultores a obter rendimentos mais elevados, reduzindo simultaneamente a dependência de fertilizantes sintéticos.

- Bioestimulantes microbiais – particularmente rizobactérias promotoras de crescimento de plantas (PGPR), fungos micorrízicos e soluções à base de bacilo – estão ganhando tração devido à sua capacidade de fortalecer a arquitetura das raízes, melhorar a fertilidade do solo e estimular as vias naturais de defesa das plantas. As empresas também estão desenvolvendo cepas de próxima geração com maior sobrevivência e compatibilidade em diversas condições de solo e clima.

- Nano-bioestimulantes, incluindo nano-silício, nano-aminoácidos e oligoelementos nano-quelatados, estão emergindo como alternativas de alta eficiência para formulações convencionais. Sua estrutura nano-escala melhora a penetração, mobilidade e biodisponibilidade de nutrientes, resultando em resposta mais rápida da planta e doses reduzidas de aplicação.

- Na agricultura de precisão, esses bioestimulantes avançados estão sendo emparelhados com ferramentas digitais, tais como mapeamento de microbiomas do solo, sensoriamento remoto e monitoramento de culturas orientadas por IA para permitir estratégias de aplicação personalizadas e otimizar o desempenho em nível de campo.

- Essa mudança para bioestimulantes microbianos e nano-abilizados de próxima geração está redefinindo os padrões da indústria, transicionando o mercado de insumos orgânicos básicos para soluções biológicas cientificamente projetadas e de alto desempenho.

Europa Bioestimulantes Dinâmica do Mercado

Controlador

“O aumento da frequência de estresse de culturas relacionadas ao clima, como secas, inundações e ondas de calor, está levando os agricultores a adotar bioestimulantes para manter a produtividade e a qualidade das culturas”

- A crescente frequência de tensões relacionadas com o clima, tais como secas, inundações e ondas de calor, tem surgido como uma preocupação crítica para a agricultura europeia, afetando diretamente a produtividade das culturas e a segurança alimentar.

- Estas condições extremas perturbam o metabolismo das plantas, prejudicam a captação de nutrientes e reduzem o potencial de rendimento global. Como resultado, os agricultores estão cada vez mais voltando-se para bioestimulantes – substâncias naturais que aumentam os processos fisiológicos das plantas – para fortalecer a resiliência das culturas contra o estresse ambiental.

- A adopção de bioestimulantes está a permitir aos produtores sustentarem a produtividade e a qualidade em cenários climáticos imprevisíveis, apoiando simultaneamente a saúde dos solos e dos ecossistemas a longo prazo.

- Pela Comissão Conforme apresentado em um artigo de pesquisa do MDPI em julho de 2025, a aplicação de extrato de algas marinhas em culturas de soja em condições de déficit hídrico melhorou a eficiência fotossintética e o acúmulo de biomassa, indicando o papel dos bioestimulantes na melhoria da resiliência à seca

- Tal como referido numa libertação conjunta da BASF e da Elicit Plant em Outubro de 2024, os ensaios de campo em culturas de girassol demonstraram que os bioestimulantes derivados de algas marinhas melhoraram a resistência à seca e mantiveram o rendimento em condições limitadas à água, reforçando a confiança nos produtos biológicos de mitigação do stress

- A crescente ocorrência de acontecimentos climáticos extremos continua a perturbar a produtividade agrícola da Europa, obrigando os agricultores a procurarem soluções sustentáveis que melhorem a resiliência das culturas. Os bioestimulantes surgiram como um componente vital na mitigação dos efeitos das secas, inundações e ondas de calor, melhorando a tolerância ao estresse e capacidade de recuperação das plantas.

- Apoiados pelo aumento da validação de campo e da inovação de produtos, espera-se que sua adoção acelere ainda mais à medida que os produtores priorizam a estabilidade e a qualidade do rendimento diante da incerteza climática

Restrição/Desafio

“Alto custo dos produtos bioestimulantes em comparação com os fertilizantes convencionais limita a adoção entre agricultores de pequena escala e com recursos limitados“

- O custo relativamente elevado dos produtos bioestimulantes em comparação com os fertilizantes químicos convencionais funciona como uma restrição significativa ao crescimento do mercado, especialmente entre os agricultores de pequena escala e limitados aos recursos.

- Embora os bioestimulantes proporcionem benefícios a longo prazo em termos de saúde do solo, estabilidade dos rendimentos e sustentabilidade, os seus custos iniciais e a competitividade dos preços limitada muitas vezes desencorajam a adopção em regiões agrícolas sensíveis aos custos. Esta disparidade de preços, juntamente com uma menor consciência dos rendimentos económicos a longo prazo, continua a dificultar a utilização generalizada de bioestimulantes nas comunidades agrícolas em desenvolvimento e de baixa renda

- Pela Comissão Conforme relatado pela KNN India em setembro de 2025, o setor de fertilizantes destacou que novas regulamentações que tratam bioestimulantes sob controle formal de fertilizantes aumentaram a conformidade e os custos de produção, ameaçando muitos pequenos fabricantes de PME e indiretamente aumentando os custos de produtos finais para os agricultores.

- Em 2025, Khoulati et al. em “Harnessing Biostimulants for Sustainable Agriculture” salientaram que um dos principais desafios são as “condições econômicas” – incluindo alto custo do produto em relação aos insumos convencionais – limitando a captação em ambientes limitados aos recursos

- O custo relativamente elevado dos produtos bioestimulantes em comparação com os adubos convencionais continua a ser um obstáculo importante para a sua adopção generalizada, particularmente entre os agricultores de pequena escala e limitados aos recursos.

- Apesar de seus benefícios comprovados para a saúde do solo, resiliência das culturas e sustentabilidade a longo prazo, as maiores despesas iniciais, subsídios governamentais limitados e falta de formulações acessíveis tornam os bioestimulantes menos acessíveis aos produtores sensíveis aos preços. A menos que as barreiras de custos sejam abordadas através de apoio político, inovação tecnológica e produção localizada, seu potencial para transformar agricultura sustentável permanecerá subutilizado em muitas regiões em desenvolvimento.

Oportunidade

“A expansão em mercados emergentes com o aumento da modernização agrícola e a sensibilização para práticas sustentáveis apresenta um potencial de crescimento significativo”

- A expansão da utilização bioestimulante nos mercados emergentes apresenta oportunidades de crescimento substanciais, impulsionadas pela aceleração da modernização agrícola e pelo aumento da sensibilização para as práticas agrícolas sustentáveis. Como os países da Ásia-Pacífico, América Latina e África adotam cada vez mais técnicas avançadas de manejo de culturas para aumentar a produtividade e eficiência de recursos, os bioestimulantes estão ganhando atenção como uma solução ecológica para melhorar a saúde do solo e a resiliência das culturas. Iniciativas governamentais de apoio, crescente investimento em P&D agrícola e programas de educação de agricultores estão promovendo a penetração no mercado, posicionando as economias emergentes como centros de crescimento chave para a indústria de bioestimulantes globais nos próximos anos.

- Por exemplo, Em agosto de 2025, um artigo da GK Today relatou que a mudança da Índia para uma agricultura sustentável e resistente ao clima e a crescente conscientização sobre a saúde das culturas estão aumentando a captação bioestimulante no país.

- Por exemplo, em julho de 2025, a Agrithority publicou que na América Latina, o crescente reconhecimento de bioestimulantes e bio-inputs como alternativas sustentáveis em sistemas de agricultura tropical está acelerando o investimento e a captação em todo o Brasil, Argentina e Peru.

- Embora o segmento de Bioestimulantes ofereça uma promissora mudança para uma agricultura sustentável, melhorando a resiliência das plantas, melhorando a saúde do solo e reduzindo a dependência em agroquímicos convencionais, seu caminho para frente não é sem desafios. Entre as questões-chave incluem-se um panorama regulamentar ainda em evolução para garantir a eficácia e a qualidade dos produtos, lacunas generalizadas na educação dos agricultores e na garantia de nível de campo, e a dominância de formulações não verificadas no mercado. Até que esses obstáculos sejam resolvidos através de testes padronizados, de uma maior transparência e de serviços de extensão centrados nos agricultores, o potencial total dos bioestimulantes será limitado.

Europa Bioestimulantes Âmbito do mercado

O mercado europeu de bioestimulantes é segmentado em seis segmentos notáveis com base na origem, forma, ingredientes ativos, método de aplicação, cultura, usuário final.

- Por Origem

Com base na Origem, o mercado global de bioestimulantes da Europa é segmentado em bioestimulantes sintéticos, bioestimulantes naturais. Seco é subsegmento em água dispersível, grânulos secos, pó molhado e processamento terceirizado é subsegmentado em concentrado de suspensão, concentrado emulsificável, concentrado líquido solúvel. Os bioestimulantes naturais são ainda subsegmentados com base na forma em processamento seco e terceirizado. Seco é subsegmento em água dispersível, grânulos secos, pó molhado. Em 2026, espera-se que o segmento de bioestimulantes naturais domine com uma participação de mercado de 71,94%.

Espera-se também que o segmento de bioestimulantes naturais registre o maior CAGR de 12,6% devido à sua crescente adoção entre os agricultores em busca de soluções sustentáveis e ecológicas de manejo de culturas. Bioestimulantes naturais, derivados de fontes orgânicas, como extratos de algas, hidrolisados proteicos e microrganismos benéficos, aumentam o crescimento das plantas, a captação de nutrientes e a tolerância ao estresse sem o impacto ambiental associado a produtos químicos sintéticos.

- Pelo Formulário

Com base na Form, o mercado global de bioestimulantes da Europa é segmentado em líquido, seco. Secos são ainda subsegmentados em água dispersível, grânulos secos, pó molhado. O líquido é ainda subsegmentado em concentrado de suspensão, concentrado emulsionável, concentrado líquido solúvel. Em 2026, espera-se que o segmento Líquido domine o mercado com 65,45% de participação.

O segmento líquido também deve registrar o CAGR mais alto de 12,5% devido à sua facilidade de aplicação, rápida absorção e compatibilidade com sistemas modernos de irrigação e pulverização. Os bioestimulantes líquidos permitem uma distribuição uniforme dos ingredientes ativos, garantindo uma captação eficiente de nutrientes e um aumento do crescimento das plantas, especialmente em operações agrícolas de grande escala.

- Por ingredientes activos

Com base em Ingredientes Ativos, o Mercado Global de Bioestimulantes da Europa é segmentado em b-vitaminas, quitosana, quitina, emendas microbianas, hidrolisados proteicos, extratos à base de ácido, outros. No extrato baseado, o mercado é segmentado em extrato fúngico, extrato vegetal, extratos de algas marinhas. em ácido à base de ácido, o mercado é ainda segmentado para ácido húmico ácido fulvico, aminoácidos. Em 2026, prevê-se que o segmento à base de ácido domine o mercado com 53,32% de participação.

O segmento à base de ácido também é esperado para registrar o maior CAGR de 12,7% devido à rápida adoção de aminoácidos, ácidos húmicos e ácidos fulvicos no aumento da produtividade da cultura e tolerância ao estresse. Esses bioestimulantes à base de ácido melhoram a captação de nutrientes, estimulam o desenvolvimento radicular e estimulam a resiliência das plantas contra estresses abióticos, como seca, salinidade e temperaturas extremas. A sua eficácia numa vasta gama de culturas, juntamente com a crescente sensibilização dos agricultores para práticas agrícolas sustentáveis e ecológicas, impulsiona a sua crescente popularidade.

- Por aplicação

Com base no método de aplicação, o mercado global de bioestimulantes da Europa é segmentado em tratamento de sementes, tratamento do solo, tratamento foliar. Em 2026, prevê-se que o segmento de tratamento foliar domine o mercado com 74,39% de participação.

O segmento de tratamento foliar também é esperado para registrar o maior CAGR de 12,4% devido ao seu método direto e eficiente de entrega de nutrientes e compostos ativos para as culturas. As aplicações foliar permitem uma rápida absorção através das folhas, levando a respostas mais rápidas no crescimento, tolerância ao estresse e melhoria do rendimento em comparação com as aplicações do solo. A crescente adoção de técnicas agrícolas de precisão, o aumento dos requisitos de eficiência de trabalho e a versatilidade dos tratamentos foliar em uma ampla gama de culturas apoiam o crescimento do mercado

- Por cultura

Com base na cultura, o mercado global europeu de bioestimulantes é segmentado em relva ornamental, oleaginosas e pulsos, cereais e grãos, frutas e legumes, outros. As oleaginosas e pulsações do mercado são ainda segmentadas em soja, girassol, colza/canola, amendoim (peanut), gergelim, outros. Nos cereais e cereais, o mercado é segmentado em trigo, arroz, milho, cevada, aveia, sorgo, outros. Em 2026, prevê-se que o segmento de frutas e hortaliças domine o mercado com 58,87% de participação.

O segmento de frutas e hortaliças também deve registrar o maior CAGR de 12,6% devido à crescente demanda por produtos de alta qualidade, ricos em nutrientes e visualmente atraentes. Os bioestimulantes aumentam o rendimento da cultura, melhoram o tamanho, a cor, o sabor e a vida útil das frutas e aumentam a resistência a estresses abióticos, como a seca, o calor e a salinidade, tornando-os altamente valorizados no cultivo de frutas e vegetais. A crescente preferência dos consumidores por produtos frescos e orgânicos, juntamente com regulamentos mais rigorosos sobre fertilizantes químicos e pesticidas, está a levar os agricultores a adoptar bioestimulantes

- Por usuário final

Com base no Utilizador Final, o Mercado Global de Bioestimulantes da Europa está segmentado em institutos de investigação, agricultores. Em 2026, prevê-se que o segmento de agricultores domine o mercado com 85,34% de market share.

Espera-se também que o segmento agricultor registre o maior CAGR de 12,6% devido ao crescente reconhecimento dos bioestimulantes como ferramentas essenciais para uma agricultura sustentável e de alto rendimento. Os agricultores estão adotando cada vez mais esses produtos para melhorar o crescimento da cultura, aumentar a eficiência de nutrientes e fortalecer a resistência a estresses ambientais, como seca, salinidade e temperaturas extremas. A crescente procura de produtos orgânicos e de alta qualidade, juntamente com regulamentos mais rigorosos sobre fertilizantes sintéticos e insumos químicos, está a incentivar os agricultores a integrar bioestimulantes nas suas práticas de gestão das culturas.

Europa Bioestimulantes Mercado Análise regional

O mercado europeu de bioestimulantes está a registar um crescimento constante e forte, impulsionado pelo aumento da adopção de factores de produção agrícolas sustentáveis, tecnologias agrícolas de precisão e pela crescente mudança para a produção de alimentos orgânicos e isentos de resíduos. A região continua a investir fortemente em soluções biológicas para melhorar a eficiência de nutrientes, tolerância ao estresse e produtividade global das plantas.

ESPANHA Europa Bioestimulantes

A ESPANHA é a força dominante no mercado europeu dos bioestimulantes. Este crescimento é impulsionado por altas taxas de adoção de agricultura de precisão e ferramentas de agricultura digital, expansão contínua de cultivo orgânico e regenerativo, e a forte presença de fabricantes e instituições de pesquisa líderes bioestimulantes. Além disso, a crescente demanda por produção de culturas de alta qualidade – particularmente em frutas, vegetais, milho, soja e culturas especiais – continua a impulsionar a captação do mercado.

Informações sobre o mercado de bioestimulações do Reino Unido

O Reino Unido detém uma parte significativa do mercado europeu de bioestimulantes em 2026. Esta expansão é impulsionada pelo rápido crescimento da agricultura biológica e de baixa entrada química, pela crescente demanda dos consumidores por produtos alimentares de marca limpa e bio-base, e pelo forte apoio do governo às práticas agrícolas ecológicas. A adoção de bioestimulantes está aumentando entre as principais categorias de culturas – incluindo cereais, sementes oleaginosas, turfa e culturas hortícolas –, acelerando ainda mais a captação do mercado. Além disso, o crescente investimento do Reino Unido em programas de melhoria da saúde do solo está reforçando a mudança para soluções biológicas de melhoramento da cultura, apoiando o crescimento sustentado do mercado a longo prazo

Quais são as principais empresas do mercado europeu de bioestimulantes

A indústria europeia de bioestimulantes é liderada principalmente por empresas bem estabelecidas, incluindo:

- Ajinomoto Co., Inc.(Japão)

- Syngenta Biologicals (Suíça)

- Coromandel International Ltd. (Índia)

- BASF (Alemanha)

- Bayer AG(Alemanha)

- UPL (Índia)

- Biostadt India Limited (Índia)

- Novozymes (Dinamarca)

- Agricen (EUA)

- FMC Corporation (EUA)

- T. Stanes & Company Limited (TSTANES) (Índia)

- REKA ( Koppert) (Países Baixos)

- Atlântica Agrícola (Espanha)

- Haifa Negev Technologies Ltd.(Israel)

- ILSA S.p.A. (Itália)

- AG Biotech, Inc. (EUA)

Mais recentes desenvolvimentos na Europa Mercado dos Bioestimulantes

- Em 2023, o ILSA lançou novos bioestimulantes baseados em fontes renováveis de vegetais – soja e algas. O produto à base de soja contém aminoácidos, betaínas e triacontanol, enquanto o bioestimulante à base de algas é extraído usando métodos sustentáveis e não invasivos. Ambos os produtos aumentam o crescimento das plantas, a tolerância ao estresse e a qualidade dos frutos.

- Em 2025 de fevereiro, a Horticoop investiu no Grupo REKA BV, um spin-off da Koppert especializado na melhoria regenerativa do solo. O investimento apoia a missão da REKA de desenvolver e distribuir bioestimulantes, nutrientes e inoculantes que melhorem a saúde do solo, a eficiência dos nutrientes e a resiliência das plantas. Esta parceria visa reforçar a agricultura sustentável e a horticultura na Europa.

- Em 2024 de outubro, T.Stanes lançou e promoveu Fytovita, um bioestimulante à base de vitaminas, destacando seu papel no aumento do crescimento das plantas, mitigação do estresse abiótico e melhoria da produtividade e qualidade das culturas.

- Em 2025 de março, a Ajinomoto Co., Inc. anunciou que participaria como parceiro no projeto “Recuperação do Estudo de Verificação de Pastura Degradada” no Brasil sob a Iniciativa Parceria Verde Japão-Brasil, fornecendo seus produtos bioestimulantes à base de aminoácidos (por exemplo, AJIFOL e AMINO Arginine) para aplicação em terras agrícolas para verificar a restauração de pastagens degradadas.

- Em 2025 de novembro, a BASF anunciou que “continua o seu compromisso com o financiamento de agricultores de baixos juros” para a safra de 2026, oferecendo 0% de financiamento da APR em compras de proteção de culturas participantes, tratamento de sementes e marcas de sementes para apoiar os agricultores com seu investimento em agricultura sustentável.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO EUROPEU DE BIOSESTIMULANTES

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 Modelo de Validação de Dados Tripé DBMR

2.5 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 Matriz de Posicionamento de Mercado DBMR

2.7 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.8 MODELAGEM MULTIVARIADA

2.9 CURVA DA LINHA DO TEMPO DE ORIGEM

2.1 GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE DAS CINCO FORÇAS DE PORTER

4.1.1 AMEAÇA DE NOVOS CONCORRENTES

4.1.2 PODER DE NEGOCIAÇÃO DOS FORNECEDORES

4.1.3 PODER DE NEGOCIAÇÃO DOS COMPRADORES

4.1.4 AMEAÇA DE PRODUTOS SUBSTITUTOS

4.1.5 RIVALIDADE NA INDÚSTRIA

4.2 ANÁLISE DE PREÇOS

4.3 PERSPECTIVAS DA CAPACIDADE DE PRODUÇÃO DA EMPRESA

4.3.1 VISÃO GERAL

4.3.2 CONCLUSÃO

4.4 ANÁLISE DO ECOSSISTEMA INDUSTRIAL

4.4.1 VISÃO GERAL

4.4.2 EMPRESAS DE DESTAQUE

4.4.2.1 ESCALA EUROPEIA E VANTAGENS ESTRATÉGICAS

4.4.2.2 FUNÇÕES PRINCIPAIS E PAPÉIS NA CADEIA DE VALOR

4.4.3 PEQUENAS E MÉDIAS EMPRESAS

4.4.3.1 PMEs IMPULSIONADAS PELA INOVAÇÃO

4.4.3.2 MODELOS DE NEGÓCIO E PAPÉIS COMPETITIVOS

4.4.4 USUÁRIOS FINAIS

4.4.4.1 SEGMENTAÇÃO DE USUÁRIOS FINAIS

4.4.4.2 FATORES DE ADOÇÃO, BARREIRAS E CRIAÇÃO DE VALOR

4.4.4.3 TABELA DO USUÁRIO FINAL POR SEGMENTO DE CULTURA

4.4.5 CONCLUSÃO

4.5 ANÁLISE DE PATENTES – MERCADO EUROPEU DE BIOSESTIMULANTES

4.5.1 QUALIDADE E RESISTÊNCIA DA PATENTE

4.5.2 FAMÍLIAS DE PATENTES

4.5.3 LICENCIAMENTO E COLABORAÇÕES

4.5.4 PANORAMA REGIONAL DE PATENTES

4.5.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

4.6 FORNECIMENTO DE MATÉRIAS-PRIMAS

4.6.1 EXTRATOS DE ALGAS MARINHAS

4.6.2 SUBSTÂNCIAS HÚMICAS E FÚLVICAS

4.6.3 AMINOÁCIDOS E HIDROLISADOS DE PROTEÍNAS

4.6.4 CEPAS MICROBIANAS (BACTÉRIAS, FUNGOS E LEVEDURAS)

4.6.5 ÁCIDOS ORGÂNICOS E POLISSACARÍDEOS

4.6.6 NUTRIENTES INORGÂNICOS E AGENTES QUELANTES

4.6.7 VEÍCULOS E ADITIVOS DE FORMULAÇÃO

4.7 FATORES QUE AFETAM AS DECISÕES DE COMPRA NO MERCADO EUROPEU DE BIOSESTIMULANTES

4.7.1 INTRODUÇÃO:

4.7.2 EFICÁCIA TÉCNICA COMPROVADA E DESEMPENHO DEMONSTRADO

4.7.3 ADEQUAÇÃO DA CULTURA, DO SOLO E DO MEIO AMBIENTE

4.7.4 VIABILIDADE ECONÔMICA E RETORNO SOBRE O INVESTIMENTO (ROI)

4.7.5 CONFIANÇA, TRANSPARÊNCIA E REPUTAÇÃO DA MARCA

4.7.6 CREDENCIAIS DE CONFORMIDADE REGULATÓRIA E SUSTENTABILIDADE

4.7.7 CONHECIMENTO, CONSCIÊNCIA E PERCEPÇÃO DE RISCO

4.7.8 CONCLUSÃO

4.8 ANÁLISE DE PRODUÇÃO E CONSUMO

4.8.1 CONJUNTO DE DADOS DE PRODUÇÃO

4.8.2 CONJUNTO DE DADOS DE CONSUMO

4.9 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.9.1 IMPORTAR CONJUNTO DE DADOS

4.9.2 EXPORTAR CONJUNTO DE DADOS

4.1 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.10.1.1 EMPREENDIMENTOS CONJUNTOS

4.10.1.2 FUSÕES E AQUISIÇÕES

4.10.1.3 CONTRATOS DE LICENCIAMENTO E PARCERIA

4.10.1.4 COLABORAÇÕES TECNOLÓGICAS

4.10.1.5 DESINVESTIMENTOS ESTRATÉGICOS / REESTRUTURAÇÃO DE PORTFÓLIO

4.10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.10.3 ESTÁGIO DE DESENVOLVIMENTO

4.10.4 CRONOGRAMAS E MARCOS

4.10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.11 CENÁRIO DE ADOÇÃO DE PRODUTOS NO MERCADO EUROPEU DE BIOSESTIMULANTES

4.11.1 INTRODUÇÃO

4.11.2 ESTÁGIO ATUAL DE ADOÇÃO

4.11.3 PADRÕES DE ADOÇÃO REGIONAIS E ESPECÍFICOS PARA CADA CULTURA

4.11.4 FATORES MOTIVADORES DA ADOÇÃO

4.11.5 BARREIRAS À ADOÇÃO

4.11.6 CURVA DE ADOÇÃO E PERSPECTIVAS

4.11.7 PERSPECTIVA CENTRADA NO AGRICULTOR

4.11.8 IMPLICAÇÕES PARA AS PARTES INTERESSADAS

4.11.9 CONCLUSÃO

4.12 QUADRANTE DE AVALIAÇÃO DA EMPRESA

4.13 ANÁLISE DE CUSTOS DETALHADA

4.13.1 VISÃO GERAL

4.13.2 INVESTIMENTO DE CAPITAL E ESCALA DE PRODUÇÃO

4.13.2.1 ESCALA DE FÁBRICA, INFRAESTRUTURA E AUTOMAÇÃO

4.13.2.2 COMPLEXIDADE DE EQUIPAMENTOS E PROCESSOS

4.13.3 MATÉRIA-PRIMA, FORMULAÇÃO E CUSTOS OPERACIONAIS

4.13.3.1 FORNECIMENTO E VARIABILIDADE DE MATÉRIAS-PRIMAS

4.13.3.2 INTENSIDADE DE PROCESSAMENTO E COMPLEXIDADE DA FORMULAÇÃO

4.13.3.3 VARIABILIDADE E PRÊMIOS DE RISCO

4.13.4 CUSTOS REGULATÓRIOS, DE CONFORMIDADE E DE REGISTRO

4.13.4.1 CENÁRIO REGULATÓRIO E CUSTOS ASSOCIADOS

4.13.4.2 IMPLICAÇÕES PARA A BASE DE CUSTOS DE FABRICAÇÃO

4.13.5 CUSTOS DE LOGÍSTICA, DISTRIBUIÇÃO E APLICAÇÃO

4.13.5.1 EMBALAGEM, ARMAZENAMENTO E TRANSPORTE

4.13.5.2 ESTRUTURA DO CANAL E APLICAÇÃO DO USUÁRIO FINAL

4.13.6 CONSIDERAÇÕES DE CUSTO-BENEFÍCIO E IMPLICAÇÕES NA MARGEM

4.13.6.1 RETORNO DO INVESTIMENTO PARA OS PRODUTORES

4.13.6.2 MARGENS DO FABRICANTE E DO DISTRIBUIDOR

4.13.7 OPORTUNIDADES DE REDUÇÃO DE CUSTOS E TENDÊNCIAS DO SETOR

4.13.7.1 UTILIZAÇÃO DE MATÉRIAS-PRIMAS DE RESÍDUOS AGRÍCOLAS E ECONOMIA CIRCULAR

4.13.7.2 AUMENTO DE ESCALA, EFICIÊNCIA DO PROCESSO E PADRONIZAÇÃO

4.13.7.3 HARMONIZAÇÃO REGULATÓRIA E ACESSO AO MERCADO EUROPEU

4.13.8 CONCLUSÃO

4.14 CENÁRIO DE MARGENS DE LUCRO

4.14.1 VISÃO GERAL

4.14.2 ESTRUTURA DE MARGEM DA CADEIA DE VALOR

4.14.2.1 MARGEM BRUTA DO FABRICANTE

4.14.2.2 MARGEM DO DISTRIBUIDOR/REVENDEDOR

4.14.2.3 CAPTURA DE VALOR E REALIZAÇÃO DE MARGENS PARA O AGRICULTOR

4.14.3 FATORES DE MARGEM E RESTRIÇÕES

4.14.3.1 NOVOS PRINCÍPIOS ATIVOS E PREÇOS PREMIUM

4.14.3.2 PRESSÕES BASEADAS EM CUSTOS

4.14.3.3 ESCALA E TAXA DE ADOÇÃO

4.14.3.4 PRESSÃO COMPETITIVA E SUBSTITUIÇÃO

4.14.3.5 RETORNO SOBRE O INVESTIMENTO DO AGRICULTOR E DISPOSIÇÃO A PAGAR

4.14.4 FAIXAS DE MARGEM DE LUCRO ESTIMADAS

4.14.5 ESTRATÉGIAS PARA MELHORIA DE MARGEM

4.14.5.1 PRECIFICAÇÃO BASEADA EM VALOR

4.14.5.2 OTIMIZAÇÃO DA BASE DE CUSTOS

4.14.5.3 FOCO NO SEGMENTO PREMIUM

4.14.5.4 EXPANSÃO DE ESCALA

4.14.5.5 ENVOLVIMENTO E DEMONSTRAÇÃO DOS AGRICULTORES

4.14.6 CONSIDERAÇÕES REGIONAIS E DE SEGMENTO DE CULTURA

4.14.7 CONCLUSÃO

4.15 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

4.15.1 IMPACTO NO PREÇO

4.15.2 IMPACTO NA CADEIA DE SUPRIMENTOS

4.15.3 IMPACTO NO ENVIO

4.15.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

4.15.5 IMPACTO NA DEMANDA

4.15.6 IMPACTO NAS DECISÕES ESTRATÉGICAS

4.16 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.16.1 VISÃO GERAL

4.16.2 CENÁRIO DE CUSTOS LOGÍSTICOS

4.16.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

5. TARIFAS E SEU IMPACTO NO MERCADO

5.1 TARIFA ATUAL

5.1.1 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

5.2 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.3 IMPACTO NA CADEIA DE SUPRIMENTOS

5.3.1 AQUISIÇÃO DE MATÉRIA-PRIMA

5.3.2 FABRICAÇÃO E PRODUÇÃO

5.3.3 LOGÍSTICA E DISTRIBUIÇÃO

5.3.4 DEFINIÇÃO DE PREÇOS E POSICIONAMENTO DE MERCADO

5.4 PARTICIPANTES DA INDÚSTRIA: MEDIDAS PROATIVAS

5.4.1 Otimização da cadeia de suprimentos

5.4.2 ESTABELECIMENTO DE EMPREENDIMENTOS CONJUNTOS

5.5 IMPACTO NOS PREÇOS

5.6 INCLINAÇÃO REGULADORA

5.6.1 SITUAÇÃO GEOPOLÍTICA

5.6.2 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

5.6.2.1 ACORDOS DE LIVRE COMÉRCIO

5.6.2.2 ESTABELECIMENTOS DE ALIANÇAS

5.6.3 ACREDITAÇÃO DE STATUS (INCLUINDO NMF)

5.6.4 PROCESSO CORRETIVO DOMÉSTICO

5.6.4.1 PLANOS DE INCENTIVO PARA AUMENTAR A PRODUÇÃO

5.6.4.2 CRIAÇÃO DE ZONAS ECONÔMICAS ESPECIAIS / PARQUES INDUSTRIAIS

6. ABRANGÊNCIA REGULAMENTAR NO MERCADO EUROPEU DE BIOSESTIMULANTES

6.1 VISÃO GERAL

6.2 DEFINIÇÕES E CLASSIFICAÇÃO REGULAMENTARES

6.3 REQUISITOS DE CONFORMIDADE E REGISTRO

6.4 DESTAQUES REGULATÓRIOS REGIONAIS

6.5 IMPLICAÇÕES PARA AS PARTES INTERESSADAS

6.6 DESAFIOS NA COBERTURA REGULATÓRIA

6.7 PERSPECTIVAS

7. VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 A crescente frequência de estresses climáticos nas culturas, como secas, inundações e ondas de calor, está levando os agricultores a adotar bioestimulantes para manter a produtividade e a qualidade das colheitas.

7.1.2 A crescente demanda europeia por alimentos orgânicos e produzidos de forma sustentável está incentivando o uso de bioestimulantes como uma alternativa natural aos fertilizantes químicos.

7.1.3 A diminuição da fertilidade do solo devido ao uso excessivo de fertilizantes sintéticos e práticas agrícolas intensivas está levando os agricultores a usar bioestimulantes para melhorar a absorção de nutrientes e a atividade microbiana do solo.

7.1.4 A crescente conscientização dos agricultores sobre a saúde do solo a longo prazo e a agricultura sustentável está aumentando a adoção de bioestimulantes para melhorar a resiliência e a produtividade das plantas.

7.2 RESTRIÇÕES

7.2.1 O ALTO CUSTO DOS PRODUTOS BIOESTIMULANTES EM COMPARAÇÃO COM OS FERTILIZANTES CONVENCIONAIS LIMITA A ADOÇÃO ENTRE OS PEQUENOS AGRICULTORES E OS AGRICULTORES COM RECURSOS LIMITADOS

7.2.2 O DESEMPENHO INCONSISTENTE EM DIFERENTES CULTURAS, SOLOS E CLIMAS CRIA INCERTEZA PARA OS AGRICULTORES, RETARDANANDO A ADOÇÃO GENERALIZADA.

7.3 OPORTUNIDADE

7.3.1 A expansão para mercados emergentes, com crescente modernização agrícola e conscientização sobre práticas sustentáveis, apresenta um significativo potencial de crescimento.

7.3.2 O desenvolvimento de bioestimulantes de próxima geração (microbianos, de algas marinhas ou à base de aminoácidos) adaptados a culturas específicas e condições de estresse oferece oportunidades para diferenciação de produtos.

7.3.3 A integração de bioestimulantes com técnicas de agricultura de precisão (como o manejo de nutrientes baseado em sensores e a aplicação direcionada) pode otimizar a eficiência e reduzir os custos de insumos.

7.4 DESAFIOS

7.4.1 A FALTA DE PADRÕES DE QUALIDADE E REGULAMENTAÇÕES PADRONIZADAS GLOBALMENTE DIFICULTA A GARANTIA DE EFICÁCIA CONSISTENTE DO PRODUTO, AFETANDO A CONFIANÇA DOS AGRICULTORES.

7.4.2 REDES DE DISTRIBUIÇÃO FRAGMENTADAS E DISPONIBILIDADE LIMITADA EM REGIÕES AGRÍCOLAS REMOTAS RESTRINGEM A PENETRAÇÃO NO MERCADO E O USO CONSISTENTE

8. MERCADO EUROPEU DE BIOSESTIMULANTES, POR ORIGEM

8.1 VISÃO GERAL

8.2 BIOESTIMULANTES NATURAIS

8.2.1 LÍQUIDO

8.2.2 SECO

8.3 BIOSESTIMULANTES SINTÉTICOS

8.3.1 LÍQUIDO

8.3.2 SECO

9. MERCADO EUROPEU DE BIOSESTIMULANTES, POR FORMA

9.1 VISÃO GERAL

9.2 LÍQUIDO

9.3 SECO

10. MERCADO EUROPEU DE BIOSESTIMULANTES, POR INGREDIENTES ATIVOS

10.1 VISÃO GERAL

10.2 À BASE DE ÁCIDO

10.3 À BASE DE EXTRATO

10.4 HIDROLISADOS DE PROTEÍNA

10.5 ALTERAÇÕES MICROBIANAS

10.6 QUITINA

10.7 QUITOSANA

10.8 VITAMINAS DO COMPLEXO B

10.9 OUTROS

11 MERCADO EUROPEU DE BIOSESTIMULANTES, POR CULTURA

11.1 VISÃO GERAL

11.2 FRUTAS E VEGETAIS

11.3 CEREAIS E GRÃOS

11.4 OLEAGINOSAS E LEGUMINOSAS

11.5 GRAMADOS E ORNAMENTAIS

11.6 OUTRAS CULTURAS

12. MERCADO EUROPEU DE BIOSESTIMULANTES, POR MÉTODO DE APLICAÇÃO

12.1 VISÃO GERAL

12.2 TRATAMENTO FOLIAR

12.3 TRATAMENTO DO SOLO

12.4 TRATAMENTO DE SEMENTES

13. MERCADO EUROPEU DE BIOSESTIMULANTES, POR USUÁRIO FINAL

13.1 VISÃO GERAL

13.2 AGRICULTORES

13.3 INSTITUTOS DE PESQUISA

14 MERCADO EUROPEU DE BIOSESTIMULANTES, POR REGIÃO

14.1 EUROPA

14.1.1 ESPANHA

14.1.2 ITÁLIA

14.1.3 Reino Unido

14.1.4 FRANÇA

14.1.5 ALEMANHA

14.1.6 PAÍSES BAIXOS

14.1.7 SUÍÇA

14.1.8 RÚSSIA

14.1.9 BÉLGICA

14.1.10 TURQUIA

14.1.11 POLÔNIA

14.1.12 DINAMARCA

14.1.13 SUÉCIA

14.1.14 NORUEGA

14.1.15 RESTO DA EUROPA

15 MERCADO GLOBAL DE BIOESTIMULANTES: PANORAMA DAS EMPRESAS

15.1 ANÁLISE DAS PARTICIPAÇÕES DE MERCADO DAS EMPRESAS FABRICANTES: BILHÕES

16 ANÁLISE SWOT

17 PERFIL DA EMPRESA

17.1 NOVOZYMES A/S

17.1.1 PERFIL DA EMPRESA

17.1.2 ANÁLISE DE RECEITAS

17.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTOS RECENTES

17.2 AJINOMOTO CO., INC.

17.2.1 PERFIL DA EMPRESA

17.2.2 ANÁLISE DE RECEITAS

17.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 UPL

17.3.1 PERFIL DA EMPRESA

17.3.2 ANÁLISE DE RECEITAS

17.3.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.3.4 PORTFÓLIO DE PRODUTOS

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 SYNGENTA

17.4.1 PERFIL DA EMPRESA

17.4.2 ANÁLISE DAS AÇÕES DA EMPRESA

17.4.3 PORTFÓLIO DE PRODUTOS

17.4.4 DESENVOLVIMENTOS RECENTES

17,5 BASF

17.5.1 PERFIL DA EMPRESA

17.5.2 ANÁLISE DE RECEITAS

17.5.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.5.4 PORTFÓLIO DE PRODUTOS

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 AG BIOTECH, INC.

17.6.1 PERFIL DA EMPRESA

17.6.2 PORTFÓLIO DE PRODUTOS

17.6.3 DESENVOLVIMENTOS RECENTES

17.7 AGRISEN

17.7.1 PERFIL DA EMPRESA

17.7.2 PORTFÓLIO DE PRODUTOS

17.7.3 DESENVOLVIMENTOS RECENTES

17.8 ATLÁNTICA AGRÍCOLA

17.8.1 PERFIL DA EMPRESA

17.8.2 PORTFÓLIO DE PRODUTOS

17.8.3 DESENVOLVIMENTOS RECENTES

17.9 BAYER AG

17.9.1 PERFIL DA EMPRESA

17.9.2 ANÁLISE DE RECEITAS

17.9.3 PORTFÓLIO DE PRODUTOS

17.9.4 DESENVOLVIMENTOS RECENTES

17.1 BIOSTADT.

17.10.1 PERFIL DA EMPRESA

17.10.2 PORTFÓLIO DE PRODUTOS

17.10.3 DESENVOLVIMENTOS RECENTES

17.11 COROMANDEL INTERNATIONAL LTDA.

17.11.1 PERFIL DA EMPRESA

17.11.2 ANÁLISE DE RECEITAS

17.11.3 PORTFÓLIO DE PRODUTOS

17.11.4 DESENVOLVIMENTOS RECENTES

17.12 FMC CORPORATION

17.12.1 PERFIL DA EMPRESA

17.12.2 ANÁLISE DE RECEITAS

17.12.3 PORTFÓLIO DE PRODUTOS

17.12.4 DESENVOLVIMENTOS RECENTES

17.13 HAIFA NEGEV TECHNOLOGIES LTDA.

17.13.1 PERFIL DA EMPRESA

17.13.2 PORTFÓLIO DE PRODUTOS

17.13.3 DESENVOLVIMENTOS RECENTES

17.14 ILSA SPA

17.14.1 PERFIL DA EMPRESA

17.14.2 PORTFÓLIO DE PRODUTOS

17.14.3 DESENVOLVIMENTOS RECENTES

17.15 REKA

17.15.1 PERFIL DA EMPRESA

17.15.2 PORTFÓLIO DE PRODUTOS

17.15.3 DESENVOLVIMENTOS RECENTES

17.16 TSTANES.

17.16.1 PERFIL DA EMPRESA

17.16.2 ANÁLISE DE RECEITAS

17.16.3 PORTFÓLIO DE PRODUTOS

17.16.4 DESENVOLVIMENTOS RECENTES

18 QUESTIONÁRIO

Lista de Tabela

TABELA 1 CAPACIDADE DE PRODUÇÃO DA EMPRESA

TABELA 2 MERCADO EUROPEU DE BIOSESTIMULANTES, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 3 MERCADO EUROPEU DE BIOSESTIMULANTES, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 4. MERCADO DE BIOESTIMULANTES NATURAIS NA EUROPA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 5 BIOESTIMULANTES NATURAIS NA EUROPA NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 6 MERCADO EUROPEU DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 7 MERCADO EUROPEU DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 8. MERCADO DE BIOESTIMULANTES SINTÉTICOS NA EUROPA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 9. MERCADO EUROPEU DE BIOESTIMULANTES SINTÉTICOS, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 10 MERCADO EUROPEU DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 11 MERCADO EUROPEU DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 12 MERCADO EUROPEU DE BIOSESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 13 MERCADO EUROPEU DE BIOESTIMULANTES LÍQUIDOS, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 14 MERCADO EUROPEU DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 15 MERCADO EUROPEU DE BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 16 MERCADO EUROPEU DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 17 MERCADO EUROPEU DE BIOSESTIMULANTES, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 18 MERCADO EUROPEU DE BIOESTIMULANTES À BASE DE ÁCIDO, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 19 MERCADO EUROPEU DE BIOESTIMULANTES À BASE DE ÁCIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 20 MERCADO EUROPEU DE BIOESTIMULANTES À BASE DE EXTRATOS, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 21 MERCADO EUROPEU DE BIOESTIMULANTES À BASE DE EXTRATOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 22 MERCADO EUROPEU DE HIDROLISADOS DE PROTEÍNA EM BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 23 ALTERAÇÕES MICROBIANAS NO MERCADO DE BIOESTIMULANTES NA EUROPA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 24 MERCADO EUROPEU DE QUITINA EM BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 25 MERCADO EUROPEU DE QUITOSANA EM BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 26 MERCADO EUROPEU DE VITAMINAS DO COMPLEXO B EM BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 27 EUROPA OUTROS NO MERCADO DE BIOESTIMULANTES, POR REGIÃO, 2018-2033 (MILHARES DE USD)

TABELA 28 MERCADO EUROPEU DE BIOSESTIMULANTES, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 29 MERCADO EUROPEU DE FRUTAS E VEGETAIS EM BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 30 FRUTAS E VEGETAIS EUROPEUS NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 31 FRUTAS E VEGETAIS EUROPEUS NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 32 MERCADO EUROPEU DE CEREAIS E GRÃOS EM BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 33 MERCADO EUROPEU DE CEREAIS E GRÃOS EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 34 MERCADO EUROPEU DE OLEAGINOSAS E LEGUMINOSAS EM BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 35 MERCADO EUROPEU DE OLEAGINOSAS E LEGUMINOSAS EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 36 MERCADO EUROPEU DE GRAMADOS E PLANTAS ORNAMENTAIS EM BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 37 EUROPA OUTRAS CULTURAS NO MERCADO DE BIOESTIMULANTES, POR REGIÃO, 2018-2033 (MILHARES DE USD)

TABELA 38 MERCADO EUROPEU DE BIOSESTIMULANTES, POR MÉTODO DE APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 39 MERCADO EUROPEU DE TRATAMENTO FOLIAR EM BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 40 MERCADO EUROPEU DE TRATAMENTO DE SOLOS COM BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 41 MERCADO EUROPEU DE TRATAMENTO DE SEMENTES EM BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 42 MERCADO EUROPEU DE BIOSESTIMULANTES, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 43 AGRICULTORES EUROPEUS NO MERCADO DE BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 44 INSTITUTOS DE PESQUISA EUROPEUS NO MERCADO DE BIOESTIMULANTES, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 45 MERCADO EUROPEU DE BIOSESTIMULANTES, POR PAÍS, 2018-2033 (EM MILHARES DE USD)

TABELA 46 MERCADO EUROPEU DE BIOSESTIMULANTES, POR PAÍS, 2018-2033 (EM MILHARES DE USD)

TABELA 47 MERCADO EUROPEU DE BIOSESTIMULANTES, POR PAÍS, 2018-2033 (TONELADAS)

TABELA 48 EUROPA

TABELA 49 MERCADO EUROPEU DE BIOSESTIMULANTES, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 50 MERCADO EUROPEU DE BIOSESTIMULANTES, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 51 EUROPA BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 52 MERCADO EUROPEU DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 53 MERCADO EUROPEU DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 54 EUROPA: BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 55 MERCADO EUROPEU DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 56 MERCADO EUROPEU DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 57 MERCADO EUROPEU DE BIOSESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 58 MERCADO EUROPEU DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 59 MERCADO EUROPEU DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 60 MERCADO EUROPEU DE BIOESTIMULANTES, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 61 MERCADO EUROPEU DE BIOESTIMULANTES À BASE DE ÁCIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 62 MERCADO EUROPEU DE BIOESTIMULANTES À BASE DE EXTRATOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 63 MERCADO EUROPEU DE BIOESTIMULANTES, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 64 MERCADO EUROPEU DE BIOSESTIMULANTES, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 65 FRUTAS E VEGETAIS EUROPEUS NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 66 FRUTAS E VEGETAIS EUROPEUS NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 67 MERCADO EUROPEU DE CEREAIS E GRÃOS EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 68 MERCADO EUROPEU DE OLEAGINOSAS E LEGUMINOSAS EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 69 MERCADO EUROPEU DE BIOSESTIMULANTES, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 70 MERCADO DE BIOESTIMULANTES NA ESPANHA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 71 MERCADO DE BIOESTIMULANTES DA ESPANHA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 72 ESPANHA BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 73 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA ESPANHA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 74 ESPANHA - MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 75 ESPANHA BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOSESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 76 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA ESPANHA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 77 ESPANHA - MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 78 MERCADO DE BIOESTIMULANTES NA ESPANHA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 79 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA ESPANHA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 80 ESPANHA - MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 81 MERCADO DE BIOESTIMULANTES NA ESPANHA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 82 MERCADO ESPANHOLO DE BIOESTIMULANTES À BASE DE ÁCIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 83 ESPANHA EXTRATO À BASE DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 84 MERCADO DE BIOESTIMULANTES NA ESPANHA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 85 MERCADO DE BIOESTIMULANTES NA ESPANHA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 86 ESPANHA FRUTAS E VEGETAIS NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 87 ESPANHA FRUTAS E VEGETAIS NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 88 MERCADO DE CEREAIS E GRÃOS DA ESPANHA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 89 ESPANHA MERCADO DE OLEAGINOSAS E LEGUMINOSAS EM BIOESTIMULANTES, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 90 MERCADO DE BIOESTIMULANTES NA ESPANHA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 91 MERCADO DE BIOSESTIMULANTES DA ITÁLIA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 92 MERCADO DE BIOESTIMULANTES DA ITÁLIA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 93 ITÁLIA BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 94 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA ITÁLIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 95 ITÁLIA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 96 ITÁLIA BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 97 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA ITÁLIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 98 ITÁLIA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 99 MERCADO DE BIOSESTIMULANTES DA ITÁLIA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 100 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA ITÁLIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 101 ITÁLIA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 102 MERCADO DE BIOESTIMULANTES NA ITÁLIA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 103 MERCADO DE BIOESTIMULANTES À BASE DE ÁCIDO NA ITÁLIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 104 ITÁLIA - MERCADO DE BIOESTIMULANTES À BASE DE EXTRATOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 105 MERCADO DE BIOESTIMULANTES DA ITÁLIA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 106 MERCADO DE BIOESTIMULANTES DA ITÁLIA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 107 ITÁLIA FRUTAS E VEGETAIS NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 108 ITÁLIA FRUTAS E VEGETAIS NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 109 MERCADO DE CEREAIS E GRÃOS DA ITÁLIA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 110 ITÁLIA MERCADO DE OLEAGINOSAS E LEGUMINOSAS EM BIOESTIMULANTES, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 111 MERCADO DE BIOESTIMULANTES NA ITÁLIA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 112 MERCADO DE BIOESTIMULANTES DO REINO UNIDO, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 113 MERCADO DE BIOSESTIMULANTES DO REINO UNIDO, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 114 BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES DO REINO UNIDO, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 115 MERCADO DE BIOESTIMULANTES LÍQUIDOS NO REINO UNIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 116 MERCADO DE BIOESTIMULANTES SECOS NO REINO UNIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 117 BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES DO REINO UNIDO, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 118 MERCADO DE BIOESTIMULANTES LÍQUIDOS NO REINO UNIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 119 MERCADO DE BIOESTIMULANTES SECOS NO REINO UNIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 120 MERCADO DE BIOSESTIMULANTES DO REINO UNIDO, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 121 MERCADO DE BIOESTIMULANTES LÍQUIDOS NO REINO UNIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 122 MERCADO DE BIOESTIMULANTES SECOS NO REINO UNIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 123 MERCADO DE BIOESTIMULANTES DO REINO UNIDO, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 124 MERCADO DE BIOESTIMULANTES À BASE DE ÁCIDO NO REINO UNIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 125 MERCADO DE BIOESTIMULANTES À BASE DE EXTRATOS NO REINO UNIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 126 MERCADO DE BIOESTIMULANTES DO REINO UNIDO, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 127 MERCADO DE BIOESTIMULANTES DO REINO UNIDO, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 128 FRUTAS E VEGETAIS DO REINO UNIDO NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (EM MILHARES DE USD)

TABELA 129 FRUTAS E VEGETAIS DO REINO UNIDO NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 130 MERCADO DE CEREAIS E GRÃOS NO REINO UNIDO EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 131 MERCADO DE OLEAGINOSAS E LEGUMINOSAS NO REINO UNIDO EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 132 MERCADO DE BIOSESTIMULANTES DO REINO UNIDO, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 133 MERCADO DE BIOSESTIMULANTES NA FRANÇA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 134 MERCADO DE BIOSESTIMULANTES NA FRANÇA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 135 FRANÇA BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 136 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA FRANÇA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 137 FRANÇA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 138 FRANÇA BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 139 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA FRANÇA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 140 MERCADO DE BIOESTIMULANTES NA FRANÇA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 141 MERCADO DE BIOSESTIMULANTES NA FRANÇA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 142 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA FRANÇA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 143 FRANÇA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 144 MERCADO DE BIOESTIMULANTES NA FRANÇA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 145 MERCADO DE BIOESTIMULANTES À BASE DE ÁCIDO NA FRANÇA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 146 FRANÇA - BASEADO EM EXTRATOS NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 147 MERCADO DE BIOSESTIMULANTES NA FRANÇA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 148 MERCADO DE BIOESTIMULANTES NA FRANÇA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 149 FRANÇA FRUTAS E VEGETAIS NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 150 FRUTAS E VEGETAIS DA FRANÇA NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 151 MERCADO DE CEREAIS E GRÃOS NA FRANÇA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 152 FRANÇA MERCADO DE OLEAGINOSAS E LEGUMINOSAS EM BIOESTIMULANTES, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 153 MERCADO DE BIOSESTIMULANTES NA FRANÇA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 154 MERCADO DE BIOSESTIMULANTES DA ALEMANHA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 155 MERCADO DE BIOSESTIMULANTES DA ALEMANHA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 156 ALEMANHA BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 157 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA ALEMANHA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 158 MERCADO DE BIOESTIMULANTES NA ALEMANHA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 159 ALEMANHA BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 160 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA ALEMANHA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 161 MERCADO DE BIOESTIMULANTES NA ALEMANHA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 162 MERCADO DE BIOSESTIMULANTES NA ALEMANHA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 163 MERCADO ALEMANHA DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 164 MERCADO DE BIOESTIMULANTES NA ALEMANHA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 165 MERCADO DE BIOESTIMULANTES NA ALEMANHA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 166 MERCADO ALEMANHA DE BIOESTIMULANTES À BASE DE ÁCIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 167 MERCADO DE BIOESTIMULANTES À BASE DE EXTRATOS NA ALEMANHA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 168 MERCADO DE BIOESTIMULANTES NA ALEMANHA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 169 MERCADO DE BIOESTIMULANTES NA ALEMANHA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 170 FRUTAS E VEGETAIS DA ALEMANHA NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (EM MILHARES DE USD)

TABELA 171 FRUTAS E VEGETAIS DA ALEMANHA NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 172 MERCADO DE CEREAIS E GRÃOS DA ALEMANHA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 173 MERCADO DE OLEAGINOSAS E LEGUMINOSAS NO USO DE BIOESTIMULANTES NA ALEMANHA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 174 MERCADO DE BIOESTIMULANTES NA ALEMANHA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 175 MERCADO DE BIOESTIMULANTES DA HOLANDA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 176 MERCADO DE BIOESTIMULANTES DA HOLANDA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 177 BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES DA HOLANDA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 178 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA HOLANDA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 179 MERCADO DE BIOESTIMULANTES NA HOLANDA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 180 BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES DA HOLANDA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 181 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA HOLANDA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 182 MERCADO DE BIOESTIMULANTES NA HOLANDA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 183 MERCADO DE BIOSESTIMULANTES DA HOLANDA, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 184 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA HOLANDA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 185 MERCADO DE BIOESTIMULANTES NA HOLANDA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 186 MERCADO DE BIOESTIMULANTES DA HOLANDA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 187 MERCADO DE BIOESTIMULANTES À BASE DE ÁCIDO NA HOLANDA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 188 MERCADO DE BIOESTIMULANTES À BASE DE EXTRATOS NA HOLANDA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 189 MERCADO DE BIOESTIMULANTES DA HOLANDA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 190 MERCADO DE BIOESTIMULANTES DA HOLANDA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 191 FRUTAS E VEGETAIS DA HOLANDA NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 192 FRUTAS E VEGETAIS DA HOLANDA NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 193 MERCADO DE CEREAIS E GRÃOS HOLANDESES EM BIOESTIMULANTES, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 194 MERCADO DE OLEAGINOSAS E LEGUMINOSAS EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 195 MERCADO DE BIOESTIMULANTES DA HOLANDA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 196 MERCADO DE BIOESTIMULANTES DA SUÍÇA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 197 MERCADO DE BIOESTIMULANTES DA SUÍÇA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 198 SUÍÇA BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 199 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA SUÍÇA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 200 MERCADO DE BIOESTIMULANTES DA SUÍÇA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 201 SUÍÇA: BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 202 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA SUÍÇA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 203 SUÍÇA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 204 MERCADO DE BIOESTIMULANTES DA SUÍÇA, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 205 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA SUÍÇA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 206 SUÍÇA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 207 MERCADO DE BIOESTIMULANTES DA SUÍÇA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 208 MERCADO DE BIOESTIMULANTES À BASE DE ÁCIDO NA SUÍÇA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 209 MERCADO DE BIOESTIMULANTES À BASE DE EXTRATOS DA SUÍÇA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 210 MERCADO DE BIOESTIMULANTES DA SUÍÇA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 211 MERCADO DE BIOESTIMULANTES DA SUÍÇA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 212 FRUTAS E VEGETAIS DA SUÍÇA NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 213 FRUTAS E VEGETAIS DA SUÍÇA NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 214 MERCADO DE CEREAIS E GRÃOS DA SUÍÇA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 215 MERCADO DE OLEAGINOSAS E LEGUMINOSAS DA SUÍÇA NO USO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 216 MERCADO DE BIOESTIMULANTES DA SUÍÇA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 217 MERCADO DE BIOSESTIMULANTES DA RÚSSIA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 218 MERCADO DE BIOSESTIMULANTES DA RÚSSIA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 219 BIOESTIMULANTES NATURAIS DA RÚSSIA NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 220 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA RÚSSIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 221 MERCADO DE BIOESTIMULANTES DA RÚSSIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 222 RÚSSIA: BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 223 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA RÚSSIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 224 MERCADO DE BIOESTIMULANTES DA RÚSSIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 225 MERCADO DE BIOSESTIMULANTES DA RÚSSIA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 226 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA RÚSSIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 227 MERCADO DE BIOESTIMULANTES DA RÚSSIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 228 MERCADO DE BIOESTIMULANTES DA RÚSSIA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 229 MERCADO DE BIOESTIMULANTES À BASE DE ÁCIDO NA RÚSSIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 230 MERCADO DE BIOESTIMULANTES À BASE DE EXTRATOS DA RÚSSIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 231 MERCADO DE BIOESTIMULANTES DA RÚSSIA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 232 MERCADO DE BIOSESTIMULANTES DA RÚSSIA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 233 FRUTAS E VEGETAIS DA RÚSSIA NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 234 FRUTAS E VEGETAIS DA RÚSSIA NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 235 CEREAIS E GRÃOS DA RÚSSIA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 236 MERCADO DE OLEAGINOSAS E LEGUMINOSAS DA RÚSSIA COM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 237 MERCADO DE BIOSESTIMULANTES DA RÚSSIA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 238 MERCADO DE BIOSESTIMULANTES DA BÉLGICA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 239 MERCADO DE BIOSESTIMULANTES DA BÉLGICA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 240 BIOESTIMULANTES NATURAIS DA BÉLGICA NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 241 MERCADO BÉLGICO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 242 MERCADO DE BIOESTIMULANTES DA BÉLGICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 243 BÉLGICA: BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 244 MERCADO BÉLGICO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 245 MERCADO DE BIOESTIMULANTES DA BÉLGICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 246 MERCADO DE BIOSESTIMULANTES DA BÉLGICA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 247 MERCADO BÉLGICO DE BIOESTIMULANTES LÍQUIDOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 248 MERCADO DE BIOESTIMULANTES DA BÉLGICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 249 MERCADO DE BIOESTIMULANTES DA BÉLGICA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 250 MERCADO BÉLGICO DE BIOESTIMULANTES À BASE DE ÁCIDO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 251 MERCADO DE BIOESTIMULANTES À BASE DE EXTRATO BÉLGICO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 252 MERCADO DE BIOESTIMULANTES DA BÉLGICA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 253 MERCADO DE BIOESTIMULANTES DA BÉLGICA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 254 FRUTAS E VEGETAIS DA BÉLGICA NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 255 FRUTAS E VEGETAIS DA BÉLGICA NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 256 MERCADO DE CEREAIS E GRÃOS DA BÉLGICA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 257 MERCADO DE OLEAGINOSAS E LEGUMINOSAS DA BÉLGICA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 258 MERCADO DE BIOESTIMULANTES DA BÉLGICA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 259 MERCADO DE BIOESTIMULANTES DA TURQUIA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 260 MERCADO DE BIOESTIMULANTES DA TURQUIA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 261 TURQUIA BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 262 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA TURQUIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 263 MERCADO DE BIOESTIMULANTES DA TURQUIA SECA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 264 TURQUIA BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 265 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA TURQUIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 266 MERCADO DE BIOESTIMULANTES DA TURQUIA SECA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 267 MERCADO DE BIOSESTIMULANTES DA TURQUIA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 268 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA TURQUIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 269 MERCADO DE BIOESTIMULANTES DA TURQUIA SECA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 270 MERCADO DE BIOESTIMULANTES DA TURQUIA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 271 MERCADO DE BIOESTIMULANTES À BASE DE ÁCIDO TURCO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 272 MERCADO DE BIOESTIMULANTES À BASE DE EXTRATO DE TURQUIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 273 MERCADO DE BIOESTIMULANTES DA TURQUIA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 274 MERCADO DE BIOESTIMULANTES DA TURQUIA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 275 FRUTAS E VEGETAIS DA TURQUIA NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (EM MILHARES DE USD)

TABELA 276 FRUTAS E VEGETAIS DA TURQUIA NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (EM MILHARES DE USD)

TABELA 277 MERCADO DE CEREAIS E GRÃOS DA TURQUIA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 278 MERCADO DE OLEAGINOSAS E LEGUMINOSAS DA TURQUIA COM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 279 MERCADO DE BIOESTIMULANTES DA TURQUIA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 280 MERCADO DE BIOESTIMULANTES DA POLÔNIA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 281 MERCADO DE BIOSESTIMULANTES DA POLÔNIA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 282 POLÔNIA BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 283 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA POLÔNIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 284 MERCADO DE BIOESTIMULANTES DA POLÔNIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 285 POLÔNIA BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 286 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA POLÔNIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 287 POLÔNIA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 288 MERCADO DE BIOSESTIMULANTES NA POLÔNIA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 289 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA POLÔNIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 290 POLÔNIA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 291 MERCADO DE BIOESTIMULANTES NA POLÔNIA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 292 MERCADO DE BIOESTIMULANTES À BASE DE ÁCIDO NA POLÔNIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 293 MERCADO DE BIOESTIMULANTES À BASE DE EXTRATOS NA POLÔNIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 294 MERCADO DE BIOESTIMULANTES NA POLÔNIA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 295 MERCADO DE BIOESTIMULANTES DA POLÔNIA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 296 FRUTAS E VEGETAIS DA POLÔNIA NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 297 FRUTAS E VEGETAIS DA POLÔNIA NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 298 MERCADO DE CEREAIS E GRÃOS DA POLÔNIA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 299 MERCADO DE OLEAGINOSAS E LEGUMINOSAS DA POLÔNIA COM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 300 MERCADO DE BIOESTIMULANTES NA POLÔNIA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 301 MERCADO DE BIOESTIMULANTES DA DINAMARCA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 302 MERCADO DE BIOESTIMULANTES DA DINAMARCA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 303 DINAMARCA BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 304 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA DINAMARCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 305 DINAMARCA - MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 306 DINAMARCA: BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 307 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA DINAMARCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 308 DINAMARCA - MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 309 MERCADO DE BIOSESTIMULANTES DA DINAMARCA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 310 MERCADO DE BIOESTIMULANTES LÍQUIDOS NA DINAMARCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 311 DINAMARCA - MERCADO DE BIOESTIMULANTES SECOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 312 MERCADO DE BIOESTIMULANTES DA DINAMARCA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 313 MERCADO DE BIOESTIMULANTES À BASE DE ÁCIDO NA DINAMARCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 314 MERCADO DE BIOESTIMULANTES À BASE DE EXTRATOS NA DINAMARCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 315 MERCADO DE BIOESTIMULANTES DA DINAMARCA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 316 MERCADO DE BIOESTIMULANTES DA DINAMARCA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 317 DINAMARCA FRUTAS E VEGETAIS NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 318 DINAMARCA FRUTAS E VEGETAIS NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 319 MERCADO DE CEREAIS E GRÃOS DA DINAMARCA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 320 MERCADO DE OLEAGINOSAS E LEGUMINOSAS NA DINAMARCA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 321 MERCADO DE BIOESTIMULANTES DA DINAMARCA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 322 MERCADO DE BIOESTIMULANTES DA SUÉCIA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 323 MERCADO DE BIOESTIMULANTES DA SUÉCIA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 324 SUÉCIA: BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 325 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA SUÉCIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 326 MERCADO DE BIOESTIMULANTES DA SUÉCIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 327 SUÉCIA: BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 328 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA SUÉCIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 329 MERCADO DE BIOESTIMULANTES DA SUÉCIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 330 MERCADO DE BIOESTIMULANTES DA SUÉCIA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 331 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA SUÉCIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 332 MERCADO DE BIOESTIMULANTES DA SUÉCIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 333 MERCADO DE BIOESTIMULANTES DA SUÉCIA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)

TABELA 334 MERCADO DE BIOESTIMULANTES À BASE DE ÁCIDO NA SUÉCIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 335 MERCADO DE BIOESTIMULANTES À BASE DE EXTRATOS DA SUÉCIA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 336 MERCADO DE BIOESTIMULANTES DA SUÉCIA, POR MÉTODO DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 337 MERCADO DE BIOESTIMULANTES DA SUÉCIA, POR CULTURA, 2018-2033 (EM MILHARES DE USD)

TABELA 338 FRUTAS E VEGETAIS DA SUÉCIA NO MERCADO DE BIOESTIMULANTES, POR FRUTAS, 2018-2033 (MILHARES DE USD)

TABELA 339 FRUTAS E VEGETAIS DA SUÉCIA NO MERCADO DE BIOESTIMULANTES, POR VEGETAL, 2018-2033 (MILHARES DE USD)

TABELA 340 MERCADO DE CEREAIS E GRÃOS DA SUÉCIA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 341 MERCADO DE OLEAGINOSAS E LEGUMINOSAS DA SUÉCIA EM BIOESTIMULANTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 342 MERCADO DE BIOESTIMULANTES DA SUÉCIA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 343 MERCADO DE BIOSESTIMULANTES DA NORUEGA, POR ORIGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 344 MERCADO DE BIOSESTIMULANTES DA NORUEGA, POR ORIGEM, 2018-2033 (TONELADAS)

TABELA 345 NORUEGA BIOESTIMULANTES NATURAIS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 346 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA NORUEGA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 347 NORUEGA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 348 NORUEGA BIOESTIMULANTES SINTÉTICOS NO MERCADO DE BIOESTIMULANTES, POR FORMA, 2018-2033 (MILHARES DE USD)

TABELA 349 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA NORUEGA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 350 NORUEGA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 351 MERCADO DE BIOSESTIMULANTES DA NORUEGA, POR FORMA, 2018-2033 (EM MILHARES DE USD)

TABELA 352 MERCADO DE BIOESTIMULANTES LÍQUIDOS DA NORUEGA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 353 NORUEGA SECA NO MERCADO DE BIOESTIMULANTES, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 354 MERCADO DE BIOESTIMULANTES DA NORUEGA, POR INGREDIENTES ATIVOS, 2018-2033 (EM MILHARES DE USD)