Europe Digital Diabetes Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.52 Billion

USD

16.76 Billion

2024

2032

USD

4.52 Billion

USD

16.76 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 16.76 Billion | |

| % | |

|

Segmentação do mercado europeu de gestão digital da diabetes por produto e serviço (dispositivos, aplicativos de gestão digital da diabetes, software e plataformas de gestão de dados e serviços), tipo (dispositivos vestíveis e dispositivos portáteis) e usuário final (cuidados domiciliares, clínicas de diabetes, instituições acadêmicas e de pesquisa e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado europeu de gestão digital da diabetes

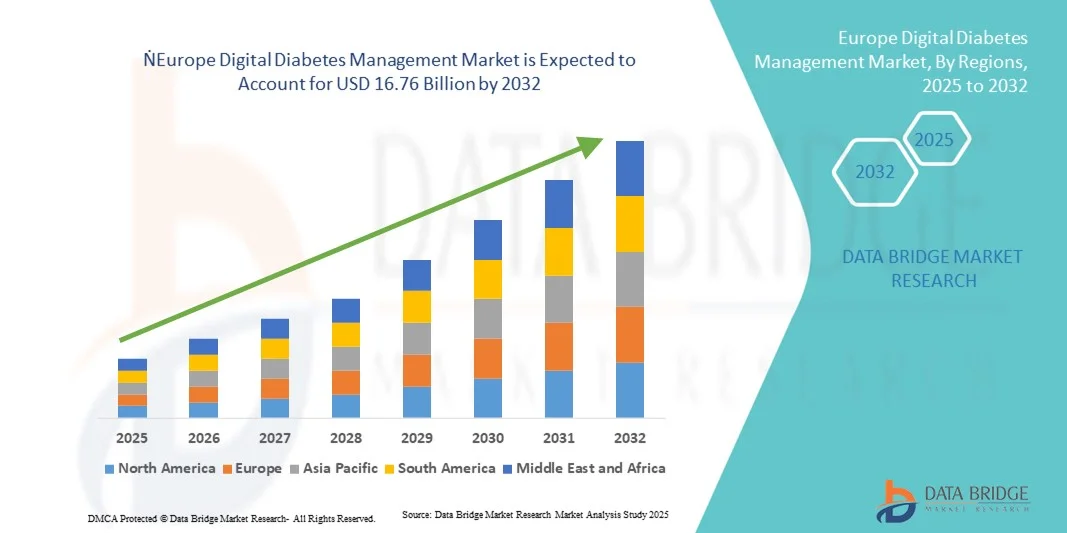

- O mercado europeu de gestão digital da diabetes foi avaliado em 4,52 mil milhões de dólares em 2024 e prevê-se que atinja 16,76 mil milhões de dólares até 2032 , com uma taxa de crescimento anual composta (CAGR) de 17,8% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção e pelos avanços tecnológicos em dispositivos de saúde conectados e plataformas digitais de gerenciamento de diabetes, resultando em monitoramento remoto aprimorado, maior engajamento do paciente e atendimento personalizado em ambientes residenciais e clínicos.

- Além disso, a crescente demanda dos consumidores e do setor de saúde por soluções seguras, fáceis de usar e integradas para o gerenciamento do diabetes está consolidando as plataformas digitais como a ferramenta preferencial para monitorar e controlar a doença. Esses fatores convergentes estão acelerando a adoção de soluções digitais para diabetes, impulsionando significativamente o crescimento do setor.

Análise do Mercado Europeu de Gestão Digital da Diabetes

- As soluções digitais para o gerenciamento do diabetes, incluindo dispositivos vestíveis, dispositivos portáteis, aplicativos digitais para o gerenciamento do diabetes, softwares e plataformas de gerenciamento de dados e serviços, são componentes cada vez mais vitais do cuidado moderno com o diabetes, tanto em casa quanto em ambientes clínicos, devido à sua maior conveniência, recursos de monitoramento em tempo real e integração perfeita com ecossistemas de saúde conectados.

- A crescente demanda por gerenciamento digital do diabetes é impulsionada principalmente pela ampla adoção de tecnologias de saúde conectadas, pela crescente prevalência do diabetes na Europa e pela preferência cada vez maior por soluções de atendimento personalizadas, remotas e baseadas em dados.

- A Alemanha dominou o mercado de gestão digital da diabetes, com a maior quota de receita, de 28,9% em 2024. Caracterizou-se por uma infraestrutura de saúde avançada, elevada consciencialização dos pacientes e forte presença de importantes intervenientes do setor, com um crescimento substancial na adoção de plataformas digitais, impulsionado por inovações tanto de empresas de tecnologia médica consolidadas como de startups focadas em insights baseados em inteligência artificial e integração da telemedicina.

- Prevê-se que o Reino Unido seja o país com o crescimento mais rápido no mercado de gestão digital da diabetes durante o período de previsão, devido à crescente digitalização dos cuidados de saúde, ao aumento do rendimento disponível e às crescentes iniciativas governamentais para melhorar o tratamento da diabetes.

- Os aplicativos digitais de gerenciamento de diabetes dominaram o mercado com uma participação de 42,5% em 2024, impulsionados por sua capacidade de fornecer monitoramento de glicose em tempo real, análise de dados e integração com dispositivos vestíveis e portáteis.

Escopo do relatório e segmentação do mercado europeu de gestão digital da diabetes.

|

Atributos |

Principais informações sobre o mercado europeu de gestão digital da diabetes |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de gestão digital da diabetes

Maior comodidade por meio da integração com dispositivos móveis e inteligência artificial.

- Uma tendência significativa e crescente no mercado europeu de gestão digital da diabetes é a integração cada vez maior com análises baseadas em IA e plataformas móveis, melhorando o monitoramento em tempo real, as informações personalizadas e o envolvimento do paciente.

- Por exemplo, o aplicativo mySugr integra-se com diversos dispositivos de monitoramento contínuo de glicose (CGM) e bombas de insulina, permitindo que os usuários acompanhem as tendências da glicose, calculem doses de insulina e recebam insights gerados por inteligência artificial em qualquer lugar.

- A integração da IA em plataformas digitais de gestão da diabetes permite alertas preditivos, recomendações de dosagem personalizadas e análise de tendências; por exemplo, a plataforma da Tidepool utiliza IA para detetar padrões glicémicos incomuns e fornece informações práticas tanto para pacientes como para médicos.

- A integração com dispositivos móveis e nuvem facilita o gerenciamento centralizado de dados de diabetes, permitindo que profissionais de saúde monitorem vários pacientes remotamente e que os pacientes acessem dados históricos, análises de tendências e relatórios automatizados por meio de uma única interface.

- Essa tendência em direção a soluções de gerenciamento de diabetes mais inteligentes, intuitivas e interconectadas está remodelando fundamentalmente as expectativas dos pacientes em relação ao autocuidado e ao monitoramento remoto; por exemplo, o sistema Accu-Chek da Roche combina análises baseadas em IA com conectividade móvel para um suporte à decisão aprimorado.

- A demanda por soluções digitais para o gerenciamento do diabetes, com integração perfeita de IA e plataformas móveis, está crescendo rapidamente em ambientes domésticos e clínicos, à medida que pacientes e profissionais de saúde priorizam cada vez mais a conveniência, a personalização e o monitoramento contínuo.

- A integração de plataformas digitais com consultas de telemedicina é outra tendência emergente, permitindo feedback em tempo real e suporte virtual para pacientes; por exemplo, a Livongo fornece insights de IA combinados com acesso a médicos por meio de sua plataforma.

Dinâmica do mercado europeu de gestão digital da diabetes

Motorista

Crescente necessidade devido ao aumento da prevalência de diabetes e à adoção da saúde digital.

- O aumento da prevalência de diabetes na Europa, aliado à rápida adoção de tecnologias de saúde digital, é um fator significativo para o aumento da demanda por soluções digitais para o gerenciamento do diabetes.

- Por exemplo, em março de 2024, a Dexcom anunciou a integração de seus dispositivos de monitoramento contínuo de glicose (CGM) com as principais plataformas de telessaúde europeias para aprimorar o monitoramento remoto de diabetes para pacientes.

- À medida que pacientes e profissionais de saúde buscam um melhor gerenciamento de doenças e um controle glicêmico mais eficaz, as plataformas digitais oferecem rastreamento de dados em tempo real, análise de tendências e alertas automatizados, representando uma melhoria significativa em relação aos registros manuais.

- Além disso, a crescente popularidade de dispositivos e aplicativos de saúde conectados torna o gerenciamento digital do diabetes um componente essencial do cuidado moderno com a doença, oferecendo integração perfeita com bombas de insulina, sensores vestíveis e aplicativos móveis.

- A conveniência do monitoramento remoto, as informações personalizadas e o compartilhamento automatizado de dados com os médicos são fatores-chave que impulsionam a adoção tanto em cuidados domiciliares quanto em ambientes clínicos; por exemplo, o sistema FreeStyle Libre da Abbott permite o compartilhamento em tempo real de dados de glicose com cuidadores e profissionais de saúde.

- A colaboração entre empresas de tecnologia e prestadores de serviços de saúde para integrar insights baseados em IA aos fluxos de trabalho clínicos está impulsionando a adoção; por exemplo, a Roche e a IBM Watson fizeram uma parceria para aprimorar o gerenciamento do diabetes usando análises preditivas.

Restrição/Desafio

Preocupações com a privacidade dos dados e o alto custo das soluções avançadas

- As preocupações com a privacidade dos dados dos pacientes e o cumprimento das normas regulamentares representam um desafio significativo para a adoção mais ampla de soluções digitais de gestão da diabetes na Europa.

- Por exemplo, relatos de grande repercussão sobre violações de dados em aplicativos de saúde conectados fizeram com que alguns pacientes hesitassem em adotar plataformas digitais para diabetes.

- Abordar essas preocupações por meio de criptografia robusta, conformidade com o GDPR e autenticação segura é crucial para construir confiança; por exemplo, a Medtronic enfatiza sua infraestrutura de nuvem segura e medidas de privacidade em suas plataformas.

- Além disso, o custo relativamente alto de sistemas avançados de monitoramento contínuo de glicose (CGM), aplicativos móveis e plataformas integradas, em comparação com o monitoramento tradicional de glicose, pode ser uma barreira para pacientes sensíveis ao preço, principalmente em países com políticas de reembolso limitadas.

- Embora opções de menor custo estejam surgindo, o preço premium percebido para dispositivos conectados com inteligência artificial pode dificultar a adoção; superar esses desafios por meio de maior acessibilidade, educação do paciente e sistemas seguros será vital para o crescimento sustentado do mercado.

- A baixa alfabetização digital entre certos segmentos de pacientes pode retardar a adoção, visto que usuários mais velhos ou com menos familiaridade com a tecnologia têm dificuldade em usar aplicativos e dispositivos; por exemplo, alguns pacientes precisam do apoio de um cuidador para aproveitar ao máximo as plataformas digitais.

- Os obstáculos regulatórios para serviços de saúde digital transfronteiriços, incluindo desafios de certificação e interoperabilidade, podem atrasar a expansão do mercado; por exemplo, é necessário cumprir as normas de conformidade da UE para que as plataformas possam operar em vários países.

Escopo do mercado europeu de gestão digital da diabetes

O mercado está segmentado com base em produtos e serviços, tipo e usuário final.

- Por produto e serviços

Com base em produtos e serviços, o mercado europeu de gestão digital da diabetes está segmentado em dispositivos, aplicativos de gestão digital da diabetes, software e plataformas de gestão de dados e serviços. O segmento de aplicativos de gestão digital da diabetes dominou o mercado, com a maior participação na receita, de 42,5% em 2024. Essa dominância é impulsionada pela capacidade desses aplicativos de fornecer monitoramento de glicose em tempo real, informações personalizadas e integração perfeita com dispositivos vestíveis e portáteis. Pacientes e profissionais de saúde preferem aplicativos e plataformas para a gestão centralizada de dados de glicose, relatórios automatizados e análise de tendências. O mercado também apresenta forte demanda devido à crescente conscientização sobre os benefícios do monitoramento remoto e à crescente prevalência da diabetes na Europa. Aplicativos como mySugr e Tidepool são amplamente adotados porque combinam recomendações baseadas em inteligência artificial com interfaces amigáveis para o paciente. A integração com serviços de telessaúde fortalece ainda mais sua posição no mercado.

O segmento de dispositivos deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente adoção de dispositivos vestíveis e portáteis em ambientes domésticos e clínicos. Dispositivos vestíveis, como monitores contínuos de glicose e canetas de insulina inteligentes, fornecem dados em tempo real e melhoram a adesão do paciente aos planos de tratamento. Dispositivos portáteis oferecem portabilidade e conveniência, permitindo que os pacientes monitorem os níveis de glicose sem precisar ir à clínica. A crescente demanda é sustentada por inovações tecnológicas, maior duração da bateria e conectividade aprimorada com aplicativos móveis. Os dispositivos também ganham força devido à sua compatibilidade com múltiplas plataformas digitais, possibilitando a sincronização perfeita de dados. A crescente preferência dos pacientes pelo autogerenciamento proativo do diabetes e políticas de reembolso mais flexíveis em países como Alemanha e Reino Unido estão impulsionando ainda mais o crescimento.

- Por tipo

Com base no tipo, o mercado é segmentado em dispositivos vestíveis e dispositivos portáteis. O segmento de dispositivos vestíveis dominou o mercado com a maior participação de receita, de 55% em 2024. Essa dominância é atribuída à conveniência do monitoramento contínuo de glicose, à capacidade de fornecer alertas em tempo real e à integração com aplicativos móveis para o gerenciamento abrangente do diabetes. Os pacientes preferem os dispositivos vestíveis por sua operação sem o uso das mãos, pelas capacidades de monitoramento a longo prazo e pela melhor adesão à terapia. Os profissionais de saúde também valorizam os dispositivos vestíveis para monitoramento remoto e análise de tendências, permitindo uma melhor tomada de decisões clínicas. Dispositivos vestíveis como o FreeStyle Libre da Abbott e o Dexcom G7 são amplamente utilizados na Europa. A combinação de análises de IA e conectividade com plataformas digitais torna os dispositivos vestíveis um componente central do cuidado moderno do diabetes.

O segmento de dispositivos portáteis deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela sua portabilidade e acessibilidade. Os glicosímetros portáteis são particularmente preferidos em regiões com infraestrutura limitada ou para pacientes que necessitam de testes em qualquer lugar. Melhorias tecnológicas, como conectividade Bluetooth, integração com aplicativos e resultados de testes mais rápidos, estão aumentando a sua adoção. Os dispositivos portáteis são frequentemente usados em conjunto com sensores vestíveis, proporcionando flexibilidade tanto para o monitoramento clínico quanto para o domiciliar. A crescente conscientização sobre o controle proativo do diabetes e a conveniência do monitoramento em casa são fatores-chave para esse crescimento.

- Por usuário final

Com base no usuário final, o mercado europeu de gestão digital da diabetes é segmentado em cuidados domiciliares, clínicas de diabetes, instituições acadêmicas e de pesquisa, e outros. O segmento de cuidados domiciliares dominou o mercado com a maior participação, de 51% em 2024. Essa dominância é impulsionada pela crescente preferência pelo monitoramento remoto e autogestão da diabetes, com o suporte de aplicativos digitais, dispositivos vestíveis e plataformas conectadas. Os pacientes podem monitorar os níveis de glicose, receber informações baseadas em inteligência artificial e compartilhar dados com cuidadores ou profissionais de saúde no conforto de suas casas. A crescente tendência de consultas de telemedicina e as iniciativas governamentais de apoio aos cuidados domiciliares estão fortalecendo ainda mais esse segmento. Os pacientes valorizam a conveniência, o feedback personalizado e os alertas em tempo real oferecidos pelas soluções para uso doméstico.

O segmento de clínicas de diabetes deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela adoção de plataformas digitais para gestão de pacientes, análise de dados e telemonitoramento. As clínicas utilizam cada vez mais softwares e aplicativos com inteligência artificial para monitorar múltiplos pacientes remotamente, otimizar planos de tratamento e fornecer intervenções em tempo real. Os crescentes investimentos em infraestrutura de saúde digital e a necessidade de uma gestão eficiente de pacientes nos sistemas de saúde europeus são fatores-chave para esse crescimento. As clínicas se beneficiam da gestão centralizada de dados, do maior engajamento do paciente e da melhoria dos resultados clínicos. A crescente colaboração entre fornecedores de tecnologia e instituições de saúde está acelerando ainda mais esse crescimento.

Análise Regional do Mercado Europeu de Gestão Digital da Diabetes

- A Alemanha dominou o mercado de gestão digital da diabetes, com a maior quota de receita, de 28,9% em 2024. Caracterizou-se por uma infraestrutura de saúde avançada, elevada consciencialização dos pacientes e forte presença de importantes intervenientes do setor, com um crescimento substancial na adoção de plataformas digitais, impulsionado por inovações tanto de empresas de tecnologia médica consolidadas como de startups focadas em insights baseados em inteligência artificial e integração da telemedicina.

- Pacientes e profissionais de saúde no país valorizam muito a conveniência, o monitoramento em tempo real e a integração oferecidos pelas plataformas digitais de gerenciamento de diabetes com dispositivos vestíveis e portáteis, possibilitando melhor adesão ao tratamento e tomada de decisões clínicas mais assertivas.

- Essa ampla adoção é ainda mais impulsionada pela infraestrutura de saúde avançada, pelo alto engajamento dos pacientes e por iniciativas governamentais, como programas de reembolso para aplicativos de saúde digital, estabelecendo as soluções digitais para o gerenciamento do diabetes como a opção preferencial tanto para cuidados domiciliares quanto para ambientes clínicos.

Análise do Mercado Alemão de Gestão Digital da Diabetes

O mercado alemão detinha a maior fatia de receita na Europa em 2024, impulsionado por uma infraestrutura de saúde avançada, alta conscientização dos pacientes e forte adoção de soluções digitais para diabetes. Pacientes e clínicas valorizam muito plataformas que oferecem monitoramento em tempo real, insights preditivos e integração com dispositivos vestíveis. O crescimento do mercado também é sustentado por programas governamentais que reembolsam aplicativos e plataformas de saúde digital aprovados, incentivando seu uso generalizado. A ênfase da Alemanha em inovação, privacidade de dados e atendimento centrado no paciente impulsiona a demanda por soluções tecnologicamente avançadas. Tanto o atendimento domiciliar quanto os ambientes clínicos estão incorporando dispositivos e aplicativos digitais para melhorar o controle do diabetes. A telemedicina e a análise de dados com inteligência artificial fortalecem ainda mais a adoção de plataformas digitais em todo o país.

Análise do Mercado de Gestão Digital da Diabetes no Reino Unido

Prevê-se que o mercado de gestão digital da diabetes no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente prevalência da diabetes, pela expansão da telemedicina e pela crescente procura por soluções de cuidados convenientes e domiciliares. Os pacientes e os profissionais de saúde preferem cada vez mais aplicações e dispositivos vestíveis que permitem a monitorização contínua e o feedback em tempo real. A forte infraestrutura digital do país, aliada à elevada consciencialização e acessibilidade dos consumidores aos dispositivos de saúde conectados, sustenta o crescimento do mercado. Além disso, os programas de reembolso e a integração de plataformas digitais nos serviços do Serviço Nacional de Saúde (NHS) facilitam a adoção. Os cuidados domiciliares e os ambientes clínicos estão a utilizar aplicações e plataformas para melhorar o envolvimento do paciente e a tomada de decisões clínicas. O foco do Reino Unido nos cuidados personalizados e baseados em dados para a diabetes deverá continuar a impulsionar a expansão do mercado.

Análise do Mercado de Gestão Digital da Diabetes na França

O mercado francês de gestão digital da diabetes está em constante crescimento, impulsionado pela crescente conscientização dos pacientes, pelas iniciativas governamentais na área da saúde e pela adoção de dispositivos vestíveis e aplicativos digitais. Os pacientes valorizam o monitoramento remoto, o rastreamento automatizado de dados e os alertas preditivos fornecidos pelas plataformas digitais. Clínicas e institutos de pesquisa estão utilizando cada vez mais soluções digitais para gestão da diabetes no acompanhamento de pacientes e em estudos clínicos. A disponibilidade de plataformas com inteligência artificial e a integração perfeita com aplicativos móveis aumentam ainda mais o apelo do mercado. A crescente digitalização da saúde e as campanhas de saúde pública que apoiam a gestão proativa da diabetes estão impulsionando a adoção. O atendimento domiciliar também registra um aumento no uso, à medida que os pacientes priorizam a conveniência, o monitoramento em tempo real e a integração com serviços de telessaúde.

Análise do Mercado Italiano de Gestão Digital da Diabetes

Espera-se que o mercado italiano cresça a uma taxa composta de crescimento anual (CAGR) considerável durante o período de previsão, impulsionado pela crescente prevalência de diabetes, pela maior conscientização sobre soluções de saúde digital e pela adoção cada vez maior de dispositivos vestíveis e portáteis. Pacientes e profissionais de saúde estão adotando aplicativos e plataformas digitais para melhorar o controle glicêmico e a análise de tendências. Políticas governamentais que apoiam o reembolso de soluções de saúde digital incentivam uma adoção mais ampla. Tanto o atendimento domiciliar quanto os ambientes clínicos estão integrando dispositivos, aplicativos e plataformas em nuvem para aprimorar a prestação de cuidados. A crescente tendência de monitoramento remoto e consultas de telemedicina está impulsionando o uso de soluções digitais para o gerenciamento do diabetes em todo o país. A preferência dos pacientes por insights baseados em dados e cuidados personalizados também contribui para o crescimento do mercado.

Participação de mercado no mercado europeu de gestão digital da diabetes

O setor europeu de gestão digital da diabetes é liderado principalmente por empresas consolidadas, incluindo:

- Abbott (EUA)

- Medtronic (Irlanda)

- F. Hoffmann La Roche Ltda. (Suíça)

- Bayer AG (Alemanha)

- Sanofi. (França)

- Dexcom, Inc. (EUA)

- Corporação Insulet (EUA)

- Ascensia Diabetes Care Holdings AG (Suíça)

- B. Braun SE (Alemanha)

- Ypsomed Holding AG (Suíça)

- LifeScan, Inc. (EUA)

- ARKRAY, Inc. (Japão)

- Uma gota (EUA)

- DarioHealth Corp (EUA)

- Emperra GmbH Tecnologias de Saúde Digital (Alemanha)

- pendiq GmbH (Alemanha)

- Care Innovations LLC (EUA)

- Health2Sync Inc. (Taiwan)

- ACON Laboratories Inc. (EUA)

- Tandem Diabetes Care, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado europeu de gestão digital da diabetes?

- Em setembro de 2025, a Roche anunciou a aprovação da marcação CE para a integração do monitor contínuo de glicose Accu-Chek SmartGuide com seu aplicativo mySugr ("mySugr Glucose Insights") na reunião da Associação Europeia para o Estudo do Diabetes (EASD), permitindo que os pacientes visualizem análises preditivas de glicose, registros de refeições, dados de dispositivos conectados e suporte para cálculo de bolus em um único aplicativo, destacando um movimento em direção a ecossistemas digitais unificados para diabetes.

- Em junho de 2025, a SocialDiabetes obteve a certificação de acordo com o Regulamento Europeu de Dispositivos Médicos (MDR) Classe IIb para todos os seus produtos de gestão da diabetes, marcando um marco regulamentar que permite uma implementação mais segura e abrangente das suas ferramentas digitais em toda a Europa.

- Em novembro de 2024, a startup espanhola SocialDiabetes, líder do consórcio SmartDiabetes, recebeu € 1,15 milhão do EIT Health para desenvolver um programa de gestão digital da diabetes baseado em valor, que combina terapia digital, ferramentas orientadas por dados e compras públicas baseadas em valor em sistemas de saúde europeus.

- Em setembro de 2024, o Grupo Setorial de Diabetes da MedTech Europe finalizou seu "Documento de Acesso", que descreve as principais barreiras e recomendações para o cuidado digital do diabetes em toda a Europa, sinalizando um esforço político para acelerar a adoção de ferramentas digitais de gerenciamento do diabetes nos níveis nacional e da UE.

- Em julho de 2024, a Roche recebeu a aprovação da marcação CE para sua solução de monitoramento contínuo de glicose (MCG) Accu-Chek SmartGuide na Europa. O dispositivo conta com algoritmos preditivos de IA que preveem os níveis de glicose com até duas horas de antecedência e emitem alertas noturnos de hipoglicemia. Esse marco abre caminho para uma implementação mais ampla na Europa e reforça a crescente ênfase no tratamento do diabetes com o auxílio de IA.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.