Europe Hunter Syndrome Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

206.37 Million

USD

265.52 Million

2025

2033

USD

206.37 Million

USD

265.52 Million

2025

2033

| 2026 –2033 | |

| USD 206.37 Million | |

| USD 265.52 Million | |

| % | |

|

Segmentação do mercado europeu de tratamento da síndrome de Hunter por gravidade (leve a moderada e moderada a grave), tipo (terapia de reposição enzimática (TRE), transplante de células-tronco, tratamento cirúrgico e outros), complicações (distúrbios respiratórios, distúrbios neurológicos, distúrbios gastrointestinais, cardiovasculares, oftalmológicos, audiológicos, odontológicos, musculoesqueléticos e outros), usuário final (hospitais, clínicas, assistência domiciliar e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácia online e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de tratamento da síndrome de Hunter

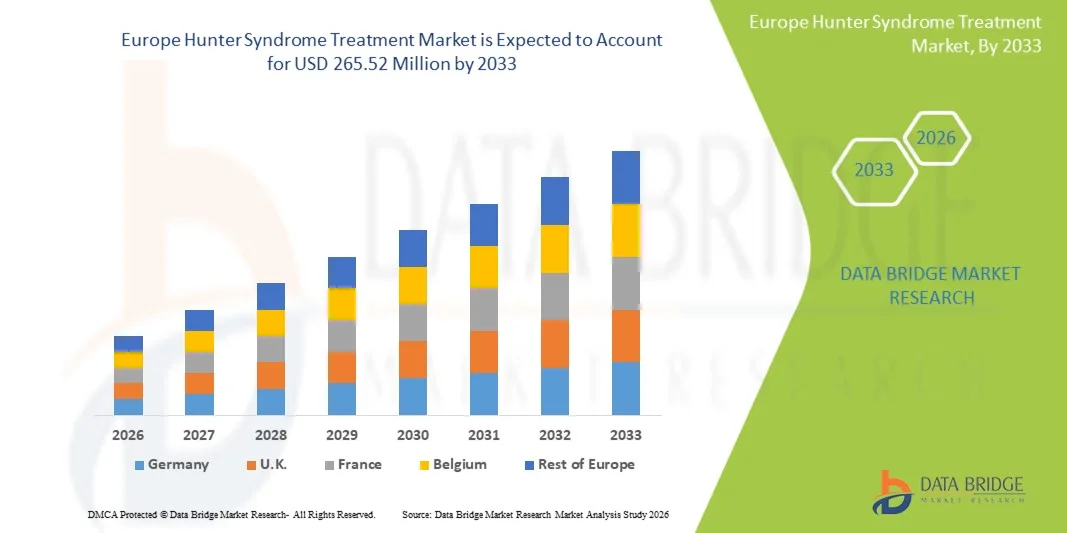

- O mercado europeu de tratamento da Síndrome de Hunter foi avaliado em US$ 206,37 milhões em 2025 e deverá atingir US$ 265,52 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,2% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças genéticas raras , pela melhoria das capacidades de diagnóstico e pelo aumento da conscientização entre os profissionais de saúde em relação à detecção precoce e ao tratamento da mucopolissacaridose tipo II (MPS II).

- Além disso, a crescente disponibilidade de terapias de reposição enzimática (TREs), o aumento do investimento em tratamentos inovadores baseados em genes e as iniciativas contínuas de apoio por parte dos órgãos reguladores europeus estão acelerando a adoção dessas terapias. A combinação desses fatores está fortalecendo significativamente a demanda por soluções de tratamento para a síndrome de Hunter em toda a Europa.

Análise do mercado europeu de tratamento da síndrome de Hunter

- As opções de tratamento para a síndrome de Hunter, incluindo terapias de reposição enzimática (TRE), intervenções de suporte e abordagens direcionadas a genes, estão se tornando cada vez mais cruciais em toda a Europa devido à necessidade de diagnóstico precoce, manejo contínuo e melhores resultados a longo prazo para pacientes afetados por mucopolissacaridose tipo II (MPS II).

- A procura por tratamento para a Síndrome de Hunter está a aumentar principalmente devido à expansão dos esforços de rastreio neonatal, à maior consciencialização dos médicos sobre as doenças de deposição lisossomal e ao desenvolvimento acelerado de medicamentos órfãos, apoiado por políticas regulamentares europeias favoráveis e por fortes redes de defesa dos pacientes.

- A Alemanha dominou o mercado europeu de tratamento da Síndrome de Hunter, com a maior participação de mercado, de 28,4% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta precisão diagnóstica, forte apoio ao reembolso e participação ativa em ensaios clínicos que avaliam opções terapêuticas de próxima geração.

- Prevê-se que a Polônia seja o país com o crescimento mais rápido durante o período de previsão, impulsionada pelo acesso facilitado a especialistas em metabolismo, pela expansão gradual do financiamento para doenças raras e pelo fortalecimento de iniciativas nacionais voltadas para o tratamento de doenças raras.

- O segmento de terapia de reposição enzimática (TRE) dominou o mercado europeu de tratamento da síndrome de Hunter, com uma participação de 72,6% em 2025, devido à sua posição como principal tratamento aprovado, eficácia clínica comprovada e ampla disponibilidade em centros de tratamento especializados na Europa.

Escopo do relatório e segmentação do mercado europeu de tratamento da síndrome de Hunter

|

Atributos |

Análises de mercado essenciais para o tratamento da síndrome de Hunter na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de tratamento da síndrome de Hunter

“Avanços em terapias de precisão baseadas em genes e enzimas”

- Uma tendência significativa e crescente no mercado europeu de tratamento da síndrome de Hunter é o rápido avanço das plataformas de terapia genética e das terapias de reposição enzimática (TRE) otimizadas, que estão aprimorando a precisão do tratamento, melhorando o controle da doença e expandindo as possibilidades terapêuticas para pacientes em toda a Europa.

- Por exemplo, terapias genéticas experimentais em desenvolvimento clínico por empresas como a Regenxbio e a Takeda visam proporcionar efeitos terapêuticos duradouros através da administração de dose única, reduzindo potencialmente a necessidade de infusões frequentes associadas à terapia de reposição enzimática (TRE) tradicional.

- Inovações baseadas em IA para o tratamento de doenças raras também estão surgindo, auxiliando os médicos a prever a resposta ao tratamento, otimizar os padrões de dosagem e aprimorar o monitoramento. Por exemplo, ferramentas digitais integradas a programas de terapia de reposição enzimática (TRE) podem analisar marcadores específicos do paciente e fornecer alertas sobre progressão anormal da doença ou problemas relacionados à infusão.

- A integração de plataformas de tratamento com ecossistemas de saúde digital reforça ainda mais a gestão centralizada de pacientes, permitindo que especialistas em metabolismo coordenem infusões de enzimas, monitorem biomarcadores e acessem dados de pacientes em tempo real por meio de interfaces unificadas.

- Essa mudança em direção a soluções terapêuticas mais inteligentes, personalizadas e interconectadas está remodelando as expectativas para o tratamento de doenças raras, levando as empresas biofarmacêuticas a se concentrarem na otimização da terapia e na modificação da doença a longo prazo.

- Por exemplo, os avanços de empresas como a Shire/Takeda estão enfatizando formulações de terapia de reposição enzimática (TRE) de última geração com melhor penetração tecidual e resultados clínicos aprimorados, refletindo a crescente demanda por modalidades de tratamento mais eficazes e convenientes para o paciente.

Dinâmica do mercado europeu de tratamento da síndrome de Hunter

Motorista

“Crescente necessidade devido ao aumento das capacidades de diagnóstico e à maior conscientização sobre doenças raras”

- O crescente foco no diagnóstico precoce de distúrbios metabólicos e lisossômicos, aliado à maior conscientização sobre doenças raras entre médicos e sistemas de saúde, é um dos principais fatores que impulsionam a demanda por tratamento da Síndrome de Hunter em toda a Europa.

- Por exemplo, em 2025, os avanços nos programas de triagem neonatal e nas ferramentas de diagnóstico baseadas em biomarcadores melhoraram significativamente as taxas de detecção precoce, permitindo intervenções mais rápidas e fortalecendo os resultados do tratamento a longo prazo para os indivíduos afetados.

- À medida que os profissionais de saúde se tornam mais conscientes da natureza progressiva da mucopolissacaridose II, a necessidade de tratamento oportuno, eficaz e contínuo, como a terapia de reposição enzimática (TRE), continua a aumentar, estabelecendo essas terapias como componentes essenciais do cuidado clínico.

- Além disso, a crescente priorização de programas para doenças raras nas políticas de saúde europeias está a contribuir para um melhor reembolso, um acesso mais amplo a especialistas e uma integração perfeita de abordagens de tratamento avançadas nos sistemas nacionais de saúde.

- A necessidade de vias de atendimento coordenadas, administração regular do tratamento e melhor acesso a centros de tratamento metabólico está impulsionando ainda mais a adoção, com a crescente disponibilidade de serviços de infusão mais acessíveis aos pacientes contribuindo para uma maior adesão ao tratamento.

Restrição/Desafio

“Altos custos de tratamento e obstáculos à conformidade regulatória”

- As preocupações relacionadas ao custo extremamente elevado ao longo da vida das terapias de reposição enzimática e às opções emergentes baseadas em genes representam uma restrição significativa para uma adoção mais ampla nos mercados europeus, particularmente entre os países com orçamentos limitados para doenças raras.

- Por exemplo, o elevado custo anual do tratamento com terapia de reposição enzimática (TRE) cria desafios financeiros para os sistemas de saúde e para as famílias, por vezes atrasando o acesso ou exigindo critérios de elegibilidade rigorosos, dependendo das políticas nacionais de reembolso.

- Superar essas barreiras financeiras por meio de esquemas de reembolso ampliados, modelos de precificação baseados em valor e estruturas nacionais de apoio para doenças raras é essencial para manter o acesso dos pacientes e a continuidade do tratamento a longo prazo.

- Além disso, a complexidade dos processos de aprovação regulatória para terapias avançadas, como a terapia gênica, acarreta prazos mais longos, requisitos de conformidade mais rigorosos e maiores investimentos em desenvolvimento para as empresas biofarmacêuticas.

- Embora a inovação continue a avançar, lidar com esses custos e obstáculos regulatórios permanece um desafio crítico, principalmente em regiões onde o acesso a centros metabólicos especializados é limitado ou os sistemas de reembolso ainda estão em desenvolvimento.

Escopo do mercado europeu de tratamento da síndrome de Hunter

O mercado é segmentado com base na gravidade, tipo, complicações, usuário final e canal de distribuição.

- Por gravidade

Com base na gravidade, o mercado europeu de tratamento da Síndrome de Hunter é segmentado em leve a moderada e moderada a grave. O segmento de casos leves a moderados dominou o mercado, com a maior participação na receita em 2025, impulsionado pelo diagnóstico precoce, início proativo do tratamento e melhor acesso às terapias de reposição enzimática nos principais países europeus. Pacientes nessa categoria geralmente mantêm melhores habilidades cognitivas e funcionais, tornando-os mais responsivos às terapias disponíveis, o que aumenta a adesão ao tratamento. O domínio desse segmento é ainda mais reforçado pela expansão da triagem neonatal em países como Alemanha e Itália, permitindo a detecção e o manejo precoces. Além disso, os sistemas de saúde em toda a Europa priorizam o tratamento em estágios iniciais para prevenir a progressão da doença, resultando em maior adesão à terapia de reposição enzimática entre os casos leves a moderados. Regimes de reembolso favoráveis em países como França e Reino Unido fortalecem ainda mais a presença desse segmento no mercado.

Prevê-se que o segmento moderado a grave apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelo crescente foco clínico no manejo avançado da doença e pelo desenvolvimento de novas terapias direcionadas a fenótipos graves. Pacientes nessa categoria frequentemente enfrentam rápida progressão da doença, o que gera maior demanda por intervenções de terapia intensiva e tratamentos avançados emergentes. Por exemplo, esforços de pesquisa em toda a Europa estão explorando formulações de terapia de reposição enzimática (TRE) de próxima geração e terapias gênicas voltadas especificamente para casos graves. O acesso facilitado a centros de atendimento multidisciplinares especializados em doenças complexas de armazenamento lisossômico também contribui para um crescimento mais rápido. À medida que a conscientização sobre a Síndrome de Hunter grave aumenta entre os médicos, as taxas de diagnóstico estão crescendo, particularmente nas regiões do Leste Europeu. A crescente ênfase no monitoramento da doença a longo prazo e nas necessidades de cuidados de suporte acelera ainda mais a expansão desse segmento.

- Por tipo

Com base no tipo de tratamento, o mercado europeu da Síndrome de Hunter é segmentado em terapia de reposição enzimática (TRE), transplante de células-tronco, tratamento cirúrgico e outros. O segmento de terapia de reposição enzimática (TRE) dominou o mercado, com a maior participação na receita, de 72,6% em 2025, impulsionado por seu status como padrão de tratamento e a opção terapêutica mais amplamente disponível em toda a Europa. Terapias de TRE, como a idursulfase, estão bem estabelecidas há mais de uma década, resultando em forte familiaridade por parte dos médicos e adesão consistente dos pacientes. O robusto apoio financeiro dos sistemas nacionais de saúde em países como Reino Unido, Itália, Espanha e Alemanha impulsiona significativamente a adoção. O segmento também se beneficia de melhorias contínuas nos protocolos de infusão, serviços de infusão domiciliar e programas de cuidados de suporte que reduzem o ônus do tratamento. Além disso, a crescente conscientização sobre o diagnóstico e o aumento das iniciativas de triagem continuam a impulsionar a forte demanda por TRE. A confiabilidade, a acessibilidade e os resultados clínicos comprovados da TRE reforçam sua posição dominante na Europa.

Prevê-se que o segmento de transplante de células-tronco apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pelos avanços nas técnicas de transplante de células-tronco hematopoiéticas (TCTH) e pela melhoria nas taxas de sobrevida. Embora historicamente limitado devido aos riscos, novos regimes de condicionamento e tecnologias de compatibilidade de doadores aprimoraram a segurança do tratamento para casos graves selecionados. O crescente investimento europeu em pesquisa de doenças raras está acelerando os ensaios clínicos que exploram a eficácia do TCTH no tratamento de complicações neurológicas. Por exemplo, centros especializados em países como Reino Unido, França e Holanda estão expandindo seus programas de TCTH para doenças de depósito lisossômico. O crescente interesse dos pais em opções potencialmente curativas e benefícios terapêuticos a longo prazo contribui ainda mais para o crescimento. À medida que as evidências que comprovam os resultados do TCTH continuam a evoluir, espera-se que o segmento se expanda em ritmo acelerado.

- Por complicações

Com base nas complicações, o mercado é segmentado em distúrbios respiratórios, neurológicos, gastrointestinais, cardiovasculares, oftalmológicos, audiológicos, odontológicos, musculoesqueléticos e outros. O segmento de distúrbios respiratórios dominou o mercado com a maior participação na receita em 2025, devido à alta prevalência de obstrução das vias aéreas, infecções crônicas e dificuldades respiratórias entre pacientes com Síndrome de Hunter na Europa. As complicações respiratórias continuam sendo uma das manifestações mais precoces e frequentes, exigindo acompanhamento médico contínuo e intervenções especializadas. Hospitais em toda a Europa relatam utilização significativa de terapias respiratórias, soluções para o tratamento da apneia do sono e serviços de suporte pulmonar entre os pacientes afetados. Por exemplo, os departamentos de otorrinolaringologia e pneumologia na Alemanha, no Reino Unido e na França tratam uma parcela substancial dos casos de Síndrome de Hunter devido às frequentes complicações relacionadas às vias aéreas. A forte necessidade clínica e a alta intensidade do tratamento reforçam a dominância desse segmento.

Prevê-se que o segmento de distúrbios neurológicos apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelo crescente reconhecimento do envolvimento do sistema nervoso central na Síndrome de Hunter e pela falta de terapias atuais para o comprometimento cognitivo. Centros de pesquisa europeus estão acelerando os esforços para desenvolver terapias que penetrem no SNC, incluindo terapia de reposição enzimática intratecal e tratamentos baseados em genes. Com o aprimoramento das tecnologias de diagnóstico, casos com manifestações neurológicas estão sendo identificados mais precocemente, especialmente na Espanha, França e países nórdicos. A crescente disponibilidade de serviços neurodesenvolvimentais multidisciplinares contribui para um melhor manejo dos pacientes a longo prazo. A progressão da doença exige intervenções frequentes, impulsionando ainda mais o crescimento do segmento. O foco crescente nas complicações neurológicas como uma importante necessidade clínica não atendida alimenta a rápida expansão.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, assistência domiciliar e outros. O segmento de hospitais dominou o mercado europeu em 2025, devido à concentração de centros especializados em distúrbios metabólicos e instalações de tratamento avançadas em ambientes hospitalares. Os hospitais proporcionam acesso a equipes multidisciplinares necessárias para o manejo complexo da Síndrome de Hunter, incluindo geneticistas, pneumologistas, cardiologistas, neurologistas e cirurgiões. A administração de terapia de reposição enzimática, transplante de células-tronco e intervenções cirúrgicas ocorre predominantemente dentro da infraestrutura hospitalar. Por exemplo, hospitais terciários na França, Itália e Reino Unido gerenciam a maioria dos protocolos de tratamento da MPS II. Estruturas robustas de reembolso para atendimento hospitalar e a disponibilidade de equipamentos de diagnóstico avançados reforçam ainda mais a dominância do segmento. A natureza abrangente do gerenciamento hospitalar garante um alto fluxo de pacientes e adesão ao tratamento.

O segmento de cuidados de saúde domiciliares deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de serviços de infusão domiciliar para terapia de reposição enzimática (TRE) em toda a Europa. Os cuidados de saúde domiciliares reduzem o fardo do tratamento para as famílias, aumentam a conveniência e melhoram a qualidade de vida dos pacientes. Países como Alemanha, Holanda e Reino Unido expandiram os programas de infusão domiciliar para doenças de depósito lisossômico, incentivando uma maior adoção. Por exemplo, a infraestrutura de telessaúde em evolução permite o monitoramento remoto do paciente e a coordenação do cuidado. A crescente preferência por rotinas de tratamento minimamente invasivas e o alto custo das visitas hospitalares também contribuem para o crescimento do segmento. À medida que os sistemas de saúde se voltam para modelos de cuidado descentralizados, espera-se que os cuidados de saúde domiciliares se expandam rapidamente.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo, farmácia online e outros. O segmento de farmácia hospitalar dominou o mercado em 2025, principalmente devido ao papel central que os hospitais desempenham na administração de tratamentos especializados e de alto custo, como a terapia de reposição enzimática (TRE). As farmácias hospitalares mantêm um controle rigoroso sobre o armazenamento, a aquisição e a distribuição de medicamentos para doenças raras, garantindo a continuidade do tratamento. Por exemplo, as diretrizes nacionais de gestão de doenças raras em toda a Europa exigem a dispensação de medicamentos biológicos complexos em ambiente hospitalar. A estreita coordenação entre médicos e farmacêuticos hospitalares permite ajustes oportunos no tratamento e o monitoramento do paciente. Além disso, os mecanismos de reembolso geralmente exigem cadeias de suprimentos vinculadas ao hospital, reforçando a dominância desse segmento.

Prevê-se que o segmento de farmácias online apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente digitalização dos serviços farmacêuticos em toda a Europa. As plataformas de farmácias online estão expandindo suas capacidades para distribuir medicamentos de suporte, suprimentos para cuidados domiciliares e terapias complementares necessárias para pacientes com Síndrome de Hunter. Por exemplo, diversos países, como Alemanha e Suécia, fortaleceram as políticas de apoio à digitalização de prescrições, facilitando o acesso a medicamentos para doenças crônicas. A crescente preferência dos pacientes pela entrega em domicílio, aliada à maior clareza regulatória, contribui para a rápida adoção. A expansão das redes de farmácias online também está alinhada ao aumento da adoção de cuidados de saúde domiciliares, impulsionando ainda mais o crescimento do segmento.

Análise Regional do Mercado Europeu de Tratamento da Síndrome de Hunter

- A Alemanha dominou o mercado europeu de tratamento da Síndrome de Hunter, com a maior participação de mercado, de 28,4% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta precisão diagnóstica, forte apoio ao reembolso e participação ativa em ensaios clínicos que avaliam opções terapêuticas de próxima geração.

- Na Alemanha, os profissionais de saúde priorizam a detecção precoce, o monitoramento abrangente da doença e os protocolos de tratamento estruturados, apoiados por infraestrutura avançada e redes hospitalares especializadas que oferecem atendimento multidisciplinar para doenças genéticas raras.

- Essa forte adesão é ainda mais reforçada por regimes de reembolso favoráveis, extensa atividade de pesquisa clínica e um alto nível de conscientização dos médicos, consolidando a Alemanha como um centro de referência para o tratamento da Síndrome de Hunter na região.

Análise do Mercado de Tratamento da Síndrome de Hunter na Alemanha

O mercado alemão de tratamento da Síndrome de Hunter representou a maior fatia de receita na Europa em 2025, impulsionado por sua infraestrutura de saúde altamente desenvolvida e forte integração de clínicas especializadas em distúrbios metabólicos. Os profissionais de saúde alemães priorizam o diagnóstico preciso, o monitoramento contínuo e as estratégias de tratamento personalizadas para pacientes com MPS II. O acesso crescente a centros especializados em terapia de reposição enzimática, aliado a diretrizes nacionais estruturadas para doenças raras, apoia o tratamento precoce e sustentado. Além disso, o sólido ambiente de pesquisa clínica da Alemanha e seu papel ativo na avaliação de novas terapias gênicas continuam a fortalecer o crescimento do mercado.

Análise do mercado de tratamento da síndrome de Hunter no Reino Unido

O mercado de tratamento da Síndrome de Hunter no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado pela expansão de programas para doenças raras e pelo aprimoramento de iniciativas nacionais de triagem. O foco do país na detecção precoce de doenças de armazenamento lisossômico facilita a intervenção oportuna e a estruturação de protocolos de tratamento. O acesso crescente à terapia de reposição enzimática (TRE), apoiado pelos sistemas de reembolso do NHS (Serviço Nacional de Saúde do Reino Unido), está melhorando a disponibilidade do tratamento nos principais hospitais. Além disso, o crescente interesse clínico em terapias de última geração e em ferramentas digitais centradas no paciente está contribuindo para a melhoria do manejo da doença e para o avanço do mercado.

Análise do mercado de tratamento da síndrome de Hunter na França

Prevê-se que o mercado francês de tratamento da Síndrome de Hunter apresente um crescimento substancial, devido ao forte apoio governamental ao tratamento de doenças raras e à expansão da capacidade de diagnóstico nas redes nacionais de saúde. Os hospitais franceses integram ativamente equipes multidisciplinares para o manejo da MPS II, garantindo um monitoramento clínico abrangente e a otimização da terapia. A participação mais ampla em redes europeias de pesquisa em doenças raras facilita o acesso ao tratamento, enquanto as políticas de reembolso para a Terapia de Reposição Enzimática (TRE) apoiam a sua adoção contínua. O crescente interesse clínico em terapias avançadas, incluindo a terapia gênica, deverá acelerar ainda mais o desenvolvimento do mercado.

Análise do mercado de tratamento da síndrome de Hunter na Polônia

O mercado de tratamento da Síndrome de Hunter na Polônia deverá crescer a uma das taxas mais rápidas da Europa, impulsionado pela melhoria da infraestrutura de saúde e pela expansão do acesso a programas de tratamento de doenças raras. As capacidades de diagnóstico para doenças de armazenamento lisossômico estão progredindo rapidamente, permitindo a identificação e o manejo precoces da MPS II. A crescente adoção da Terapia de Reposição Enzimática (TRE), apoiada por iniciativas governamentais destinadas a fortalecer o financiamento de doenças raras, está melhorando os resultados para os pacientes. A participação crescente da Polônia em redes europeias de pesquisa clínica e a maior disponibilidade de centros de atendimento especializado continuam a impulsionar a expansão do mercado.

Participação de mercado no mercado europeu de tratamento da síndrome de Hunter

O setor de tratamento da síndrome de Hunter na Europa é liderado principalmente por empresas consolidadas, incluindo:

- Takeda Pharmaceutical Company Limited (Japão)

- REGENXBIO (EUA)

- JCR Pharmaceuticals Co., Ltd. (Japão)

- Sangamo Therapeutics, Inc. (EUA)

- Denali Therapeutics (EUA)

- Bioasis Technologies Inc. (EUA)

- Inventiva (França)

- Green Cross Corporation (Coreia do Sul)

- Esteve Pharmaceuticals (Espanha)

- AVROBIO, Inc. (EUA)

- CANbridge Life Sciences Ltda. (China)

- ArmaGen, Inc. (EUA)

- Sanofi (França)

- F. Hoffmann-La Roche AG (Suíça)

- Abbott (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- GSK plc (Reino Unido)

- Bayer AG (Alemanha)

- Novartis AG (Suíça)

Quais são os desenvolvimentos recentes no mercado europeu de tratamento da síndrome de Hunter?

- Em agosto de 2025, a FDA prorrogou a data de decisão da PDUFA para o RGX-121 de 9 de novembro de 2025 para 8 de fevereiro de 2026, após a REGENXBIO submeter os dados de 12 meses de todos os 13 pacientes em seu estudo pivotal; essa prorrogação ocorreu após uma inspeção pré-licenciamento e indica a continuidade da fiscalização regulatória, mas sem preocupações com a segurança.

- Em maio de 2025, a REGENXBIO anunciou que seu pedido de licença biológica (BLA) para terapia gênica RGX-121 para MPS II, de dose única, foi aceito pela FDA para revisão prioritária, visando uma classificação PDUFA. Notavelmente, o RGX-121 também recebeu a classificação ATMP da Agência Europeia de Medicamentos.

- Em junho de 2024, a REGENXBIO anunciou a conclusão bem-sucedida de uma reunião pré-BLA com a FDA (Food and Drug Administration) dos EUA para sua terapia gênica RGX-121, obtendo alinhamento em seu processo de aprovação acelerada; a FDA concordou em permitir o uso do biomarcador do LCR (sulfato de heparano D2S6) como um desfecho substituto, e discussões foram realizadas sobre fabricação, desenho do estudo e cronograma de submissão.

- Em fevereiro de 2024, a REGENXBIO anunciou que seu estudo pivotal de Fase I/II/III “CAMPSIITE” com o RGX-121 atingiu seu objetivo primário, com uma redução estatisticamente significativa nos níveis do biomarcador D2S6 no líquido cefalorraquidiano (LCR); muitos pacientes também reduziram ou interromperam a terapia de reposição enzimática (TRE) padrão e apresentaram melhorias no neurodesenvolvimento.

- Em outubro de 2023, a Universidade de Manchester, no Reino Unido, lançou o primeiro ensaio clínico de terapia gênica com células-tronco hematopoiéticas (CTH) autólogas para a síndrome de Hunter (MPS II) na Europa, tratando bebês com menos de um ano de idade com uma terapia projetada para fornecer o gene IDS ao cérebro.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.