Europe Operating Room Equipment Supplies Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.72 Billion

USD

13.04 Billion

2025

2033

USD

9.72 Billion

USD

13.04 Billion

2025

2033

| 2026 –2033 | |

| USD 9.72 Billion | |

| USD 13.04 Billion | |

| % | |

|

Segmentação do mercado europeu de suprimentos para equipamentos de sala de cirurgia, por produto (instrumentos e acessórios), aplicações (cirurgias ortopédicas e traumatológicas, cirurgias cardiovasculares, cirurgias gastrointestinais, nefrologia, neurocirurgias, oncocirurgia, cirurgia geral e outras), equipamentos (máquinas de anestesia, mesas cirúrgicas, unidades eletrocirúrgicas, monitores multiparamétricos de pacientes, dispositivos de imagem cirúrgica e luzes cirúrgicas), suprimentos (instrumentos cirúrgicos, materiais descartáveis, acessórios e outros), usuários finais (hospitais, clínicas ambulatoriais e centros de cirurgia ambulatorial ) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de fornecimento de equipamentos para salas de cirurgia

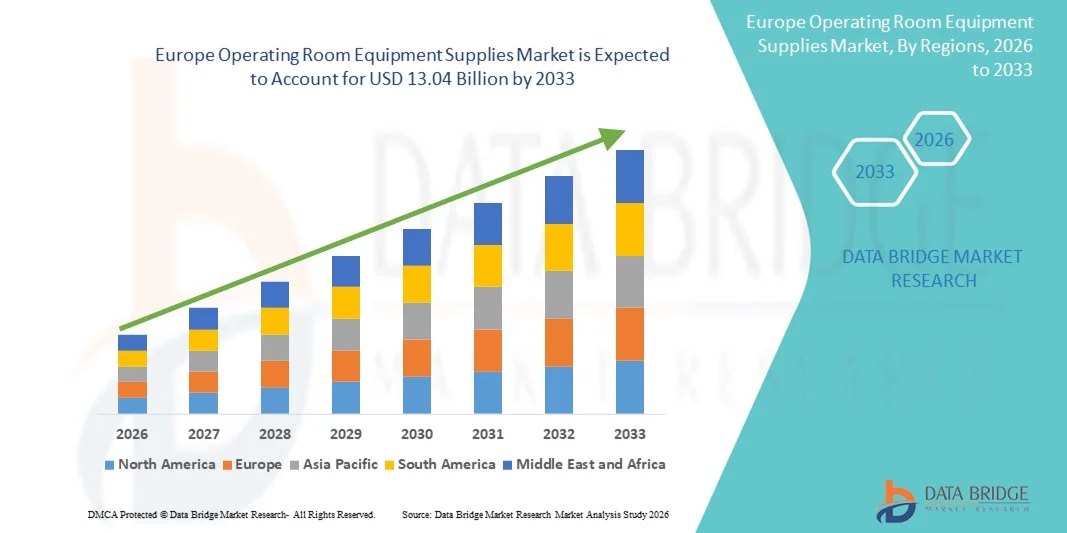

- O mercado europeu de fornecimento de equipamentos para salas de cirurgia foi avaliado em US$ 9,72 bilhões em 2025 e deverá atingir US$ 13,04 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,75% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção e pelos avanços tecnológicos na infraestrutura hospitalar e nos procedimentos cirúrgicos, resultando em maior automação e eficiência nas salas de cirurgia em instalações de saúde públicas e privadas.

- Além disso, a crescente demanda por equipamentos e instrumentos cirúrgicos avançados, estéreis e fáceis de usar está impulsionando a adoção de soluções de suprimentos para equipamentos de sala de cirurgia, aumentando significativamente o crescimento do setor.

Análise do mercado europeu de fornecimento de equipamentos para salas de cirurgia

- Os equipamentos e suprimentos para salas de cirurgia, incluindo instrumentos cirúrgicos, dispositivos de diagnóstico e sistemas de suporte, são componentes cada vez mais vitais da infraestrutura moderna de saúde, tanto em hospitais quanto em centros cirúrgicos, devido ao seu papel crucial na segurança do paciente, na eficiência dos procedimentos e nos resultados cirúrgicos.

- A crescente demanda por suprimentos para equipamentos de sala cirúrgica é impulsionada principalmente pelo aumento no número de procedimentos cirúrgicos, pela maior conscientização sobre tecnologias cirúrgicas avançadas e pelo foco cada vez maior na segurança do paciente e na eficiência hospitalar.

- O Reino Unido dominou o mercado de fornecimento de equipamentos para salas de cirurgia, com a maior participação de receita, de 37,5% em 2025, impulsionado por uma infraestrutura de saúde avançada, alta adoção de equipamentos cirúrgicos modernos, forte presença de fabricantes líderes de dispositivos médicos e robustas iniciativas governamentais para a modernização da saúde em hospitais, centros cirúrgicos e clínicas especializadas.

- A Alemanha deverá ser a região de crescimento mais rápido no mercado de suprimentos para salas cirúrgicas durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 12,1% de 2026 a 2033, impulsionada pela expansão da infraestrutura hospitalar, aumento do número de procedimentos cirúrgicos, crescentes investimentos em saúde e um foco cada vez maior na segurança do paciente e em soluções tecnologicamente avançadas para salas cirúrgicas.

- O segmento de máquinas de anestesia dominou a maior fatia de receita do mercado em 2025, com 55,1%, devido ao seu papel crucial na segurança do paciente durante as cirurgias.

Escopo do relatório e segmentação do mercado de suprimentos para equipamentos de sala de cirurgia

|

Atributos |

Principais informações de mercado sobre fornecimento de equipamentos para salas de cirurgia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

• Stryker (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de fornecimento de equipamentos para salas de cirurgia

Expansão em mercados emergentes e avanços tecnológicos

- A adoção de equipamentos de sala cirúrgica tecnologicamente avançados oferece oportunidades para os fabricantes expandirem para mercados emergentes como a Índia, o Sudeste Asiático e a América Latina, onde o aumento dos gastos com saúde e do volume de cirurgias está impulsionando a demanda.

- Por exemplo, em 2024, vários fabricantes lançaram sistemas de salas cirúrgicas modulares e portáteis projetados para hospitais com poucos recursos, destacando o potencial de crescimento do mercado em regiões carentes.

- A inovação contínua em instrumentos cirúrgicos, iluminação com eficiência energética, esterilização inteligente e designs ergonômicos oferece oportunidades para as empresas diferenciarem seus produtos e atenderem às necessidades clínicas em constante evolução.

- A crescente conscientização dos profissionais de saúde sobre segurança do paciente, controle de infecções e eficiência cirúrgica deverá gerar uma demanda sustentada por suprimentos confiáveis e avançados para salas de cirurgia durante o período previsto.

Dinâmica do mercado europeu de fornecimento de equipamentos para salas de cirurgia

Motorista

Aumento da demanda devido ao crescimento de procedimentos cirúrgicos e investimentos em saúde.

- O aumento da frequência de cirurgias, incluindo procedimentos minimamente invasivos, aliado ao crescente investimento em infraestrutura de saúde, é um fator significativo para o aumento da demanda por suprimentos para equipamentos de sala cirúrgica.

- Por exemplo, em abril de 2025, foi anunciado um avanço na segurança de autoarmazenamento baseada em IoT, com a expectativa de integrar sensores de última geração à solução de fechadura Passport. Espera-se que essas estratégias de empresas importantes impulsionem o crescimento do setor de suprimentos para equipamentos de sala cirúrgica no período previsto.

- Hospitais e centros cirúrgicos estão cada vez mais focados em modernizar suas salas de cirurgia com equipamentos avançados, como mesas cirúrgicas, sistemas de iluminação, instrumentos de esterilização e dispositivos de anestesia, para aumentar a eficiência, a segurança e os resultados para os pacientes.

- Iniciativas governamentais e financiamento privado que promovem instalações cirúrgicas modernas em regiões em desenvolvimento estão impulsionando ainda mais a adoção de equipamentos e suprimentos de alta qualidade para salas de cirurgia.

- O crescente número de centros cirúrgicos ambulatoriais e instalações de atendimento ambulatorial também está impulsionando a demanda, visto que essas instalações necessitam de equipamentos de sala cirúrgica confiáveis e com boa relação custo-benefício para realizar diversos procedimentos com eficiência.

Restrição/Desafio

Altos custos iniciais e complexidade de manutenção.

- O elevado custo inicial dos equipamentos avançados para salas de cirurgia e os requisitos de manutenção associados representam um desafio significativo para o crescimento do mercado, particularmente para hospitais de pequeno e médio porte em países em desenvolvimento.

- Por exemplo, relatos de grande repercussão sobre ineficiências operacionais devido ao manuseio complexo de equipamentos levaram alguns prestadores de serviços de saúde a adiar investimentos em novas tecnologias para salas de cirurgia.

- Para enfrentar esses desafios, são necessários programas de treinamento robustos, cronogramas de manutenção preventiva e suporte técnico para construir confiança e garantir a utilização adequada dos equipamentos.

- Embora os preços de alguns instrumentos e materiais cirúrgicos básicos tenham diminuído gradualmente, dispositivos cirúrgicos de alta qualidade, como instrumentos robóticos ou mesas cirúrgicas multifuncionais, ainda apresentam custos elevados, o que limita sua adoção em instalações com orçamentos restritos.

- Além disso, os desafios logísticos relacionados a interrupções na cadeia de suprimentos, esterilização de equipamentos e restrições de armazenamento podem dificultar a ampla distribuição de materiais para salas de cirurgia, principalmente em áreas remotas ou com recursos limitados.

Escopo do mercado europeu de fornecimento de equipamentos para salas de cirurgia

O mercado é segmentado com base em produto, aplicações, equipamentos, suprimentos e usuários finais.

- Por produto

Com base no produto, o mercado europeu de suprimentos para equipamentos de sala cirúrgica é segmentado em instrumentos e acessórios. O segmento de instrumentos dominou a maior participação de mercado em receita, com 54,6% em 2025, impulsionado pela alta demanda por instrumentos cirúrgicos de precisão em uma variedade de procedimentos, incluindo cirurgias ortopédicas, cardiovasculares e gerais. Hospitais e centros cirúrgicos ambulatoriais preferem cada vez mais instrumentos de alta qualidade devido à precisão, segurança e melhores resultados para os pacientes. A adoção é sustentada pelo crescente volume de cirurgias e pela expansão da infraestrutura hospitalar em países europeus como China, Índia e Japão. Os avanços tecnológicos em cirurgias minimamente invasivas e assistidas por robótica impulsionam a adoção de instrumentos. A integração com protocolos de esterilização e fluxos de trabalho hospitalares aumenta a utilização. Parcerias com fabricantes de equipamentos originais (OEMs) e o fornecimento consistente de instrumentos melhoram a eficiência de aquisição. A preferência dos cirurgiões por instrumentos duráveis, confiáveis e ergonômicos sustenta a dominância do segmento. A disponibilidade de instrumentos reutilizáveis e modulares incentiva a adoção em larga escala. Aprovações regulatórias e certificações de qualidade padronizadas garantem a conformidade clínica. Programas de treinamento e workshops para a equipe cirúrgica também apoiam o uso. O foco crescente na redução de complicações cirúrgicas e na melhoria da eficiência reforça a liderança do segmento no mercado.

O segmento de Acessórios deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,8%, entre 2026 e 2033, impulsionado pela crescente demanda por produtos complementares que aprimoram a precisão e a eficiência cirúrgicas. Acessórios, incluindo suportes, conectores, bandejas de esterilização e adaptadores especializados, são cada vez mais adquiridos por hospitais e centros ambulatoriais para dar suporte a cirurgias complexas. A crescente adoção de procedimentos minimamente invasivos e salas cirúrgicas multiespecializadas impulsiona a demanda por acessórios. A inovação tecnológica, como a integração inteligente com dispositivos cirúrgicos, também impulsiona o crescimento. Os mercados emergentes na Europa apresentam alto potencial de crescimento devido à rápida expansão hospitalar. Acessórios descartáveis para controle de infecção e conformidade com as normas de segurança são amplamente adotados. Parcerias entre fabricantes de acessórios e empresas de dispositivos médicos aceleram a distribuição. A crescente conscientização da equipe cirúrgica sobre a otimização dos fluxos de trabalho operatórios apoia a adoção. Designs de acessórios personalizáveis e modulares atraem hospitais multiespecializados. A expansão da infraestrutura de saúde privada aumenta a necessidade de acessórios avançados.

- Por meio de aplicativos

Com base nas aplicações, o mercado é segmentado em Cirurgias Ortopédicas e Traumatológicas, Cirurgias Cardiovasculares, Cirurgias Gastrointestinais, Nefrologia, Neurocirurgias, Oncocirurgia, Cirurgia Geral e Outras. O segmento de Cirurgias Ortopédicas e Traumatológicas dominou a maior participação na receita de mercado, com 49,3% em 2025, impulsionado pelo aumento da incidência de fraturas, doenças degenerativas ósseas e lesões relacionadas a esportes na região Ásia-Pacífico. Os hospitais priorizam instrumentos e suprimentos avançados para precisão e melhor recuperação do paciente. O aumento da população idosa e o crescimento do número de acidentes de trânsito impulsionam o volume de procedimentos. Os avanços tecnológicos, incluindo cirurgia robótica e assistida por navegação, fortalecem a adoção dessas tecnologias. O alto volume de cirurgias ortopédicas eletivas e de emergência em países como Índia, China e Japão impulsiona a demanda sustentada. Kits cirúrgicos e descartáveis com suporte de fabricantes originais (OEMs) garantem a consistência do fornecimento. A preferência dos cirurgiões por instrumentos minimamente invasivos reforça a dominância do segmento. Iniciativas governamentais para aprimorar a infraestrutura de atendimento a traumas também contribuem para o crescimento. Os investimentos hospitalares em departamentos de ortopedia e em programas de treinamento para a equipe incentivam a adoção desses equipamentos. A colaboração entre fabricantes de dispositivos e profissionais de saúde garante a implementação em tempo hábil. A maior conscientização sobre os resultados pós-operatórios reforça a dependência de equipamentos cirúrgicos avançados.

O segmento de Cirurgias Cardiovasculares deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,5%, entre 2026 e 2033, impulsionado pela crescente prevalência de doenças cardíacas e pela demanda cada vez maior por procedimentos cardíacos minimamente invasivos. Hospitais e centros especializados adquirem cada vez mais equipamentos avançados para salas cirúrgicas e sistemas de monitoramento. Os avanços tecnológicos em cirurgias cardíacas robóticas e no monitoramento multiparamétrico de pacientes favorecem a adoção dessas tecnologias. Programas de treinamento para cirurgiões aprimoram a utilização de ferramentas de alta precisão. A expansão dos departamentos de cardiologia em países emergentes da Europa impulsiona o crescimento do mercado. A necessidade de materiais descartáveis e acessórios para procedimentos cardíacos também aumenta a receita. A integração com salas cirúrgicas digitais melhora a eficiência do fluxo de trabalho. Parcerias com fabricantes de equipamentos originais (OEMs) para instrumentos específicos para cardiologia incentivam a adoção. Iniciativas governamentais de saúde voltadas para a prevenção de doenças cardiovasculares impulsionam o volume de procedimentos. O aumento de procedimentos cardiovasculares ambulatoriais em centros especializados acelera a adoção dessas tecnologias.

- Por equipamento

Com base nos equipamentos, o mercado é segmentado em Máquinas de Anestesia, Mesas Cirúrgicas, Unidades Eletrocirúrgicas, Monitores Multiparamétricos de Pacientes, Dispositivos de Imagem Cirúrgica e Luzes Cirúrgicas. O segmento de Máquinas de Anestesia dominou a maior participação de mercado em receita, com 55,1% em 2025, devido ao seu papel crucial na segurança do paciente durante as cirurgias. Hospitais e centros ambulatoriais priorizam sistemas de anestesia de alta qualidade para monitoramento preciso, administração eficiente de gases e integração com sistemas de monitoramento de pacientes. O aumento no número de cirurgias e procedimentos complexos impulsiona a adoção. Os avanços tecnológicos, incluindo anestesia de baixo fluxo e ventilação automatizada, fortalecem a dominância do segmento. Contratos de serviço com suporte do fabricante original garantem a confiabilidade dos equipamentos. Programas de treinamento para anestesiologistas e equipe de sala cirúrgica apoiam a adoção. A rápida expansão de hospitais em países europeus impulsiona ainda mais o crescimento. A integração com monitores multiparamétricos aumenta a segurança do paciente. As normas regulatórias para monitoramento de anestesia estimulam a aquisição de equipamentos. A preferência por designs modernos, compactos e ergonômicos reforça a liderança do segmento.

O segmento de Unidades Eletrocirúrgicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,9%, entre 2026 e 2033, impulsionado pela crescente demanda por procedimentos minimamente invasivos e técnicas cirúrgicas de precisão. Hospitais e centros ambulatoriais adotam dispositivos eletrocirúrgicos para cirurgias mais rápidas, menor perda de sangue e melhores resultados para os pacientes. A expansão da infraestrutura de saúde privada impulsiona o crescimento do mercado. Os avanços tecnológicos, incluindo dispositivos bipolares e de energia avançada, aumentam a adoção. Eletrodos e acessórios descartáveis contribuem para a receita recorrente. Os mercados emergentes na Europa demonstram forte potencial de crescimento. As colaborações com fabricantes de equipamentos originais (OEMs) melhoram a distribuição e a assistência técnica dos produtos. Programas de treinamento e conscientização para cirurgiões aumentam a utilização dos dispositivos. O aumento do volume de cirurgias e a adoção de centros cirúrgicos ambulatoriais contribuem para o crescimento. O foco crescente na redução de complicações operatórias reforça a trajetória de rápido crescimento do segmento.

- Por Suprimentos

Com base nos suprimentos, o mercado é segmentado em Instrumentos Cirúrgicos, Materiais Descartáveis, Acessórios e Outros. O segmento de Instrumentos Cirúrgicos representou a maior participação na receita do mercado, com 53,6% em 2025, impulsionado pela necessidade de ferramentas de precisão em cirurgias de grande volume por parte dos hospitais. Instrumentos para ortopedia, cirurgia cardiovascular, neurocirurgia e oncologia cirúrgica têm demanda constante. Parcerias com fabricantes de equipamentos originais (OEMs) garantem qualidade e fornecimento confiável. Hospitais e centros ambulatoriais preferem instrumentos reutilizáveis devido à sua relação custo-benefício. A integração com protocolos de esterilização e manutenção melhora a utilização. Aprimoramentos tecnológicos, como designs ergonômicos e conjuntos de instrumentos minimamente invasivos, reforçam a adoção. Programas de treinamento e workshops para cirurgiões promovem o uso consistente. O alto volume de cirurgias na região Ásia-Pacífico, especialmente na Índia, China e Japão, sustenta a demanda. Programas governamentais de saúde que apoiam a expansão da capacidade cirúrgica impulsionam as aquisições. A demanda constante por procedimentos eletivos e de emergência garante a estabilidade do mercado.

O segmento de Materiais Descartáveis deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,2%, entre 2026 e 2033, impulsionado por regulamentações de controle de infecção, aumento do volume de cirurgias e crescimento de procedimentos ambulatoriais. Hospitais dependem cada vez mais de campos cirúrgicos, luvas, aventais e materiais de sucção descartáveis. Clínicas e centros ambulatoriais emergentes adotam descartáveis para manter os padrões de higiene. A inovação tecnológica em produtos de uso único melhora a usabilidade e a segurança. A crescente conscientização sobre infecções hospitalares impulsiona a rápida adoção. O crescimento de intervenções cirúrgicas nas áreas cardiovascular, ortopédica e oncológica acelera a demanda. Cadeias de suprimentos com suporte de fabricantes de equipamentos originais (OEMs) garantem a disponibilidade de descartáveis de qualidade. Mandatos governamentais e programas de acreditação reforçam o uso. A portabilidade e a conveniência tornam os materiais descartáveis atraentes para centros cirúrgicos ambulatoriais. A produção com custo-benefício e a compra em grande quantidade estimulam ainda mais o crescimento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Hospitais, Clínicas Ambulatoriais e Centros de Cirurgia Ambulatorial. O segmento de Hospitais dominou a maior participação na receita de mercado, com 57,2% em 2025, impulsionado pelo alto volume de procedimentos cirúrgicos, disponibilidade de UTIs e salas cirúrgicas e investimento em equipamentos avançados. Os hospitais priorizam instrumentos duráveis e multifuncionais, unidades eletrocirúrgicas e sistemas de monitoramento. Programas governamentais de saúde, requisitos de acreditação e expansões hospitalares reforçam a adoção. Programas de treinamento para a equipe clínica aumentam a utilização. Hospitais em economias desenvolvidas da Europa, como Japão, Austrália e Singapura, lideram as aquisições. Contratos de serviço com fabricantes de equipamentos originais (OEMs) e compras recorrentes fortalecem a dominância de mercado. A crescente conscientização sobre a segurança do paciente e os resultados cirúrgicos apoia ainda mais a adoção pelos hospitais.

O segmento de Centros de Cirurgia Ambulatorial deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,6%, entre 2026 e 2033, impulsionado pela crescente tendência de cirurgias ambulatoriais, procedimentos minimamente invasivos e prestação de cuidados com melhor custo-benefício. Esses centros adotam cada vez mais equipamentos cirúrgicos compactos, materiais descartáveis e sistemas de monitoramento multiparamétrico. A expansão em cidades de segundo e terceiro escalão na Europa oferece oportunidades de crescimento. Programas de treinamento e parcerias com fabricantes de equipamentos originais (OEMs) melhoram a eficiência operacional. A integração com plataformas de saúde digital e telemedicina aprimora o monitoramento do paciente. O aumento de cirurgias de curta permanência e centros cirúrgicos especializados acelera a adoção. Centros emergentes preferem dispositivos avançados, porém portáteis, para otimizar o fluxo de trabalho. A inovação tecnológica contínua em instrumentos e materiais descartáveis sustenta o rápido crescimento.

Análise Regional do Mercado Europeu de Equipamentos e Fornecimento para Salas de Cirurgia

- O mercado europeu de fornecimento de equipamentos para salas de cirurgia está preparado para crescer a uma taxa composta de crescimento anual (CAGR) de 12,1% durante o período de previsão de 2026 a 2033.

- Impulsionado pela expansão da infraestrutura hospitalar

- Aumento do número de procedimentos cirúrgicos, crescente investimento em saúde e maior foco na segurança do paciente.

Análise do mercado de fornecimento de equipamentos para salas de cirurgia no Reino Unido

O mercado de fornecimento de equipamentos para salas de cirurgia no Reino Unido dominou o mercado europeu, com a maior participação de receita, de 37,5% em 2025, impulsionado por uma infraestrutura de saúde avançada, alta adoção de equipamentos cirúrgicos modernos, forte presença de fabricantes líderes de dispositivos médicos e robustas iniciativas governamentais para a modernização da saúde em hospitais, centros cirúrgicos e clínicas especializadas. Além disso, a demanda por instrumentos cirúrgicos, dispositivos de imagem e equipamentos de anestesia tecnologicamente avançados está impulsionando o crescimento do mercado em hospitais e centros cirúrgicos especializados. O envelhecimento da população está aumentando ainda mais a necessidade de soluções mais eficientes e seguras para salas de cirurgia, tanto em instalações de saúde públicas quanto privadas.

Análise do mercado de fornecimento de equipamentos para salas de cirurgia na Alemanha

O mercado alemão de fornecimento de equipamentos para salas de cirurgia deverá ser o de crescimento mais rápido na Europa, com uma taxa de crescimento anual composta (CAGR) projetada de 12,1% entre 2026 e 2033. Esse crescimento é impulsionado pela expansão da infraestrutura hospitalar, pelo aumento do número de procedimentos cirúrgicos, pelo crescente investimento em saúde e pelo foco cada vez maior na segurança do paciente e em soluções tecnologicamente avançadas para salas de cirurgia. Fortes iniciativas governamentais para modernizar as instalações de saúde, juntamente com a crescente presença de fabricantes nacionais e internacionais de dispositivos médicos, estão apoiando a rápida adoção de equipamentos avançados para salas de cirurgia em toda a Alemanha.

Participação de mercado no mercado europeu de fornecimento de equipamentos para salas de cirurgia

O setor de fornecimento de equipamentos para salas de cirurgia é liderado principalmente por empresas consolidadas, incluindo:

• Stryker (EUA)

• Medtronic (Irlanda)

• Johnson & Johnson (EUA)

• GE Healthcare (EUA)

• Siemens Healthineers (Alemanha)

• Philips Healthcare (Países Baixos)

• B. Braun Melsungen AG (Alemanha)

• Hill-Rom (EUA)

• Olympus Corporation (Japão)

• Smith & Nephew (Reino Unido)

• Drägerwerk AG & Co. KGaA (Alemanha)

• Baxter International Inc. (EUA)

• Zimmer Biomet Holdings, Inc. (EUA)

• Conmed Corporation (EUA)

• NuVasive, Inc. (EUA)

• Terumo Corporation (Japão)

• Edwards Lifesciences (EUA)

• Intuitive Surgical, Inc. (EUA)

• Masimo Corporation (EUA)

Novidades no mercado europeu de fornecimento de equipamentos para salas de cirurgia

- Em junho de 2023, a Getinge AB inaugurou um novo centro regional de serviços e treinamento em Singapura para dar suporte a hospitais em todo o Sudeste Asiático com manutenção técnica, treinamento de pessoal e diagnóstico remoto para suas mesas cirúrgicas Maquet — fortalecendo o suporte pós-venda e a adoção na região.

- Em janeiro de 2024, relatórios de pesquisa de mercado destacaram a região Ásia-Pacífico como o segmento de crescimento mais rápido do mercado global de equipamentos para salas de cirurgia, com forte demanda por máquinas de anestesia, dispositivos de endoscopia, ferramentas de imagem e equipamentos de monitoramento de pacientes — refletindo o aumento do volume de cirurgias e as modernizações hospitalares em países como China, Índia e Sudeste Asiático.

- Em agosto de 2024, a Olympus Corporation anunciou uma colaboração estratégica com a Proximie para digitalizar os fluxos de trabalho em salas de cirurgia na região da Ásia-Pacífico, com o objetivo de melhorar a integração de imagens, colaboração remota e interoperabilidade de dispositivos cirúrgicos em hospitais.

- Em maio de 2025, um relatório abrangente do setor projetou que a expansão contínua da infraestrutura de saúde, o aumento do volume de procedimentos cirúrgicos e os crescentes investimentos de hospitais públicos e privados sustentarão um crescimento robusto no mercado de equipamentos para salas cirúrgicas na região Ásia-Pacífico, particularmente para mesas cirúrgicas, luzes cirúrgicas, máquinas de anestesia e sistemas de monitoramento de pacientes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.