Europe Reverse Logistics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

33.10 Billion

USD

50.77 Billion

2025

2033

USD

33.10 Billion

USD

50.77 Billion

2025

2033

| 2026 –2033 | |

| USD 33.10 Billion | |

| USD 50.77 Billion | |

| % | |

|

Mercado Europeu de Logística Reversa, por Tipo de Produto (Equipamentos Semicondutores e Eletrônicos, Componentes Automotivos e Equipamentos de Recarga para Veículos Elétricos, Equipamentos Médicos e de Saúde, Fontes de Alimentação Industriais, Equipamentos de Automação e Robótica), por Tipo de Serviço (Coleta, Reciclagem, Remanufatura, Revenda), por Canal de Distribuição (B2B, B2C), por País (Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Holanda, Polônia, Turquia, Suíça, Resto da Europa) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de logística reversa na Europa

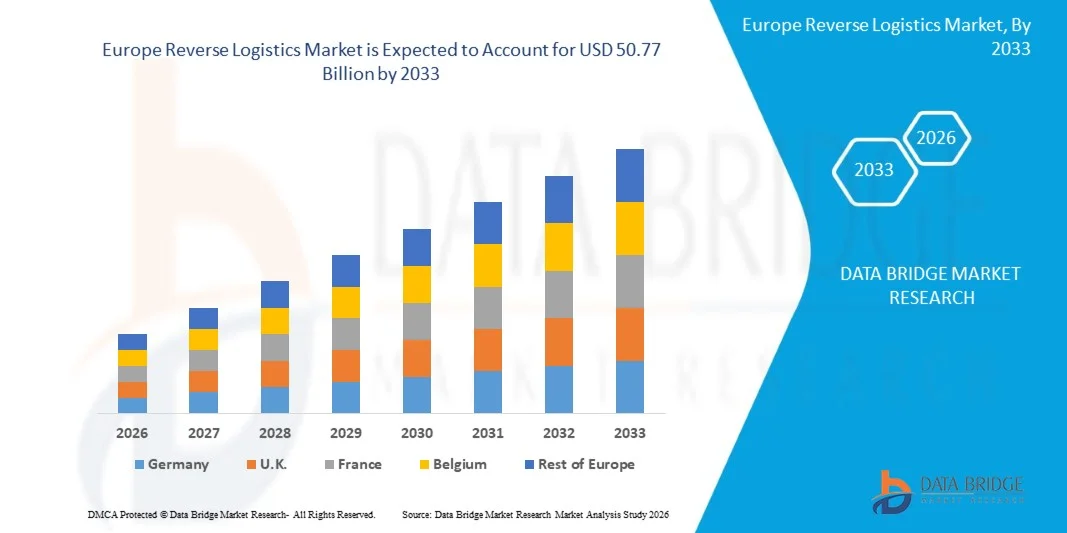

- O mercado europeu de logística reversa foi avaliado em US$ 33,10 bilhões em 2025 e espera-se que atinja aproximadamente US $ 50,77 bilhões até 2033.

- Durante o período de previsão de 2025 a 2032, espera-se que o mercado cresça a uma taxa composta de crescimento anual (CAGR) de 5,6% , impulsionado principalmente pela crescente conscientização sobre saúde mental, prevenção de doenças crônicas e pela adoção cada vez maior de soluções de bem-estar por parte dos empregadores.

- O mercado europeu de logística reversa concentra-se em fornecer soluções completas que otimizam a devolução, o reparo, a remanufatura e a reciclagem de produtos, aprimorando a eficiência e a sustentabilidade da cadeia de suprimentos.

Análise do mercado de logística reversa na Europa

- O mercado europeu de logística reversa está em expansão devido à forte transição da região para uma economia circular, às rigorosas regulamentações ambientais e ao elevado volume de devoluções de produtos impulsionado pelo comércio eletrônico. As operações de logística reversa — devoluções de produtos, remanufatura, reciclagem e reparo — estão se tornando essenciais para as estratégias da cadeia de suprimentos, à medida que as marcas buscam reduzir o desperdício, recuperar o valor dos ativos e cumprir as diretrizes de sustentabilidade da UE.

- O crescimento do mercado é fortemente influenciado por regulamentações da UE, como a Diretiva de Resíduos de Equipamentos Elétricos e Eletrônicos (REEE), a Responsabilidade Estendida do Produtor (REP) e as próximas revisões do Plano de Ação para a Economia Circular (PAEC). Essas políticas obrigam os fabricantes a gerenciar o descarte de produtos, aumentando a demanda por redes estruturadas de logística reversa nos setores de eletrônicos, automotivo, embalagens e bens de consumo.

- Em 2025, as devoluções do comércio eletrônico representarão a maior parcela da atividade de logística reversa na Europa, impulsionadas pelas altas taxas de devolução — frequentemente entre 25% e 40% nos setores de moda e varejo online — e pela rápida expansão das compras online transfronteiriças. Os varejistas estão investindo em centros de devolução automatizados, sistemas de inspeção baseados em inteligência artificial e instalações de remanufatura para reduzir o tempo de processamento e recuperar o valor dos produtos devolvidos.

- Dentro do ecossistema europeu de logística reversa, a reciclagem e a recuperação de materiais dominam a participação de mercado (≈40%+ na maioria dos países), impulsionadas pela alta demanda por materiais reciclados, pelos crescentes compromissos com a neutralidade de carbono e pelo aumento dos custos das matérias-primas. Os setores automotivo e eletrônico lideram esse segmento, apoiados por iniciativas de reciclagem de baterias, regulamentações sobre desmantelamento de veículos e modelos de manufatura em circuito fechado adotados por fabricantes de equipamentos originais (OEMs) globais.

Escopo do relatório e segmentação do mercado de logística reversa na Europa

|

Atributos |

Principais informações sobre o mercado europeu de máquinas de envase de líquidos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem rastreador de inovação e análise estratégica, avanços tecnológicos, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, critérios de seleção de fornecedores, análise PESTLE, análise de Porter, análise de patentes, análise do ecossistema da indústria, cobertura de matérias-primas, tarifas e seu impacto no mercado, cobertura regulatória, comportamento de compra do consumidor, perspectiva da marca, detalhamento da análise de custos e estrutura regulatória. |

Tendências do mercado de logística reversa na Europa

“Crescente necessidade de auditorias de sustentabilidade e consultoria em cadeias de suprimentos circulares”

- A crescente demanda por auditorias de sustentabilidade e consultoria em cadeias de suprimentos circulares representa uma oportunidade substancial para o mercado europeu de logística reversa. À medida que as empresas são obrigadas a rastrear e relatar os impactos ambientais, sociais e de governança (ESG) ao longo dos ciclos de vida dos produtos e cadeias de valor, elas necessitam cada vez mais de auditorias de terceiros, consultoria e suporte para integração de sistemas.

- Em abril de 2024, um artigo publicado na Reuters afirmou que a Diretiva de Due Diligence em Sustentabilidade Corporativa (CSDDD) foi aprovada pelo Parlamento Europeu, obrigando grandes empresas a auditar suas cadeias de suprimentos quanto aos impactos ambientais e de direitos humanos. Essa mudança regulatória abre oportunidades para consultoria e auditoria relacionadas a fluxos de logística reversa, recuperação de ativos, programas de logística reversa e investigações de ciclo de materiais.

- Em maio de 2025, um artigo da Intereconomics sobre a análise de políticas relativas à regulamentação da cadeia de suprimentos da UE afirmou que as empresas precisarão de "estruturas robustas de coleta de dados, transparência e garantia" em todas as cadeias de valor — o que implica uma demanda por serviços de consultoria que apoiem a rastreabilidade de devoluções, cadeias de reforma e logística de reutilização a jusante.

- Em agosto de 2025, a Comissão Europeia lançou a consulta pública para a futura Lei da Economia Circular, enfatizando o aumento do envolvimento das partes interessadas para identificar os gargalos e as oportunidades da economia circular. Essa iniciativa sinaliza a demanda por consultoria especializada e estruturas de auditoria baseadas em software em todas as redes de logística reversa.

Dinâmica do mercado de logística reversa na Europa

Motorista

“Explosão de devoluções no comércio eletrônico e varejo omnicanal”

- Em outubro de 2022, a Direção-Geral da Tributação e da União Aduaneira publicou um documento não oficial sobre as formalidades aduaneiras relacionadas com a devolução de mercadorias no contexto do comércio eletrónico, salientando que, após as alterações do IVA ao comércio eletrónico em 2021, as obrigações administrativas relativas às mercadorias devolvidas a países não pertencentes à UE aumentaram e que as alfândegas e as empresas estavam a enfrentar dificuldades. O documento descreve os procedimentos detalhados para as declarações de exportação, a invalidação das declarações de importação e o reembolso de direitos aduaneiros no caso de devoluções de vendas à distância, reconhecendo diretamente as devoluções em larga escala do comércio eletrónico como um desafio operacional específico para as alfândegas e as cadeias logísticas da UE.

- Em fevereiro de 2025, a Comissão Europeia adotou e apresentou a Comunicação “Um conjunto abrangente de ferramentas da UE para o comércio eletrónico seguro e sustentável”, acompanhada do artigo de notícias “Enfrentar os desafios das importações do comércio eletrónico”. A Comissão observou que, em 2024, cerca de 4,6 mil milhões de encomendas de baixo valor (com um valor igual ou inferior a 150 euros) entraram na UE, o dobro do registado em 2023 e o triplo do registado em 2022, e que cerca de 70% dos europeus fazem compras online regularmente, incluindo em plataformas fora da UE.

- Em janeiro de 2022, a análise temática do Índice de Economia e Sociedade Digitais (DESI) 2022 da Comissão Europeia deu especial ênfase ao comércio eletrônico. O relatório confirma que a adoção do comércio eletrônico pelas empresas europeias se tornou um indicador central da transformação digital, sinalizando volumes estruturalmente maiores de pedidos online e, consequentemente, maiores exigências em relação a fluxos de devolução organizados, gestão reversa de estoque e planejamento de logística reversa orientado por dados.

Restrição/Desafio

“Alta complexidade operacional e custo dos fluxos reversos”

- Em setembro de 2025, um comentário da IFA intitulado "Devoluções e Logística Reversa na Europa – do Custo à Velocidade Competitiva" afirmou que as operações de devolução, as rígidas estruturas de direitos do consumidor e os procedimentos alfandegários "podem tanto drenar a margem quanto desbloquear o valor da recuperação". Isso destaca que, sem uma infraestrutura adequada, as devoluções representam um dreno de custos.

- Em julho de 2025, o relatório da Landmark Global sobre insights logísticos, intitulado "Alta pressão sobre a logística reversa e aumento de devoluções em...", descreveu como os picos sazonais de devoluções, especialmente nos segmentos de moda e calçados, combinados com o aumento dos custos operacionais, criam "uma pressão crescente sobre uma parte já complexa da cadeia de suprimentos".

- Em janeiro de 2023, um estudo da MDPI intitulado "Uma Estrutura para Adotar uma Logística Reversa Sustentável..." concluiu que muitas cadeias de suprimentos em países desenvolvidos (incluindo a Europa) não possuem recursos suficientes para implementar soluções de logística reversa e que as deficiências em custos e qualidade de serviço dificultam fluxos de retorno sustentáveis.

- Em janeiro de 2025, o artigo “Logística Reversa: Resolvendo o Problema de Gestão de Devoluções na Europa” observou que estudos mostram que aproximadamente 30% das compras online na Europa são devolvidas (em comparação com uma porcentagem muito menor em lojas físicas) e que esse alto volume cria um “pesadelo logístico” para as empresas que gerenciam fluxos reversos.

Oportunidade

Crescimento nas plataformas de produtos de remanufatura, recompra e segunda vida.

A crescente demanda por soluções de envase automatizadas e assépticas em mercados emergentes representa uma oportunidade significativa para a indústria global de máquinas de envase de líquidos. A crescente conscientização do consumidor sobre higiene e segurança, aliada ao aumento do consumo de bebidas, laticínios e produtos farmacêuticos, está compelindo os fabricantes a adotarem tecnologias de envase avançadas que garantam a esterilidade e minimizem os riscos de contaminação. Sistemas automatizados e assépticos aumentam a eficiência da produção, minimizam a intervenção humana e facilitam o cumprimento de normas regulatórias rigorosas.

- Em janeiro de 2023, o governo holandês publicou o documento “Logística reversa para embalagens reutilizáveis”, que explora como a transição de sistemas de uso único para sistemas reutilizáveis (compartilhamento, caixas retornáveis) na Holanda exige redes de logística reversa e se alinha com plataformas mais amplas de segunda vida e reutilização.

- Em novembro de 2024, a Vanderlande anunciou a reabertura de seu Centro de Logística Reversa em Veghel (Holanda) com o objetivo explícito de "impulsionar a reutilização, a remanufatura e a reciclagem" de materiais devolvidos — sinalizando o investimento corporativo em infraestrutura de logística reversa para apoiar plataformas de segunda vida.

- Em março de 2023, a Avaliação de Impacto da Comissão Europeia, que apoiou o novo quadro legislativo de reparação e reutilização, observou que "a reutilização através da renovação... o seu potencial não está a ser suficientemente explorado" e apelou ao apoio político às plataformas de renovação e de mercado de segunda vida para desbloquear o valor dos retornos.

Escopo do mercado de logística reversa na Europa

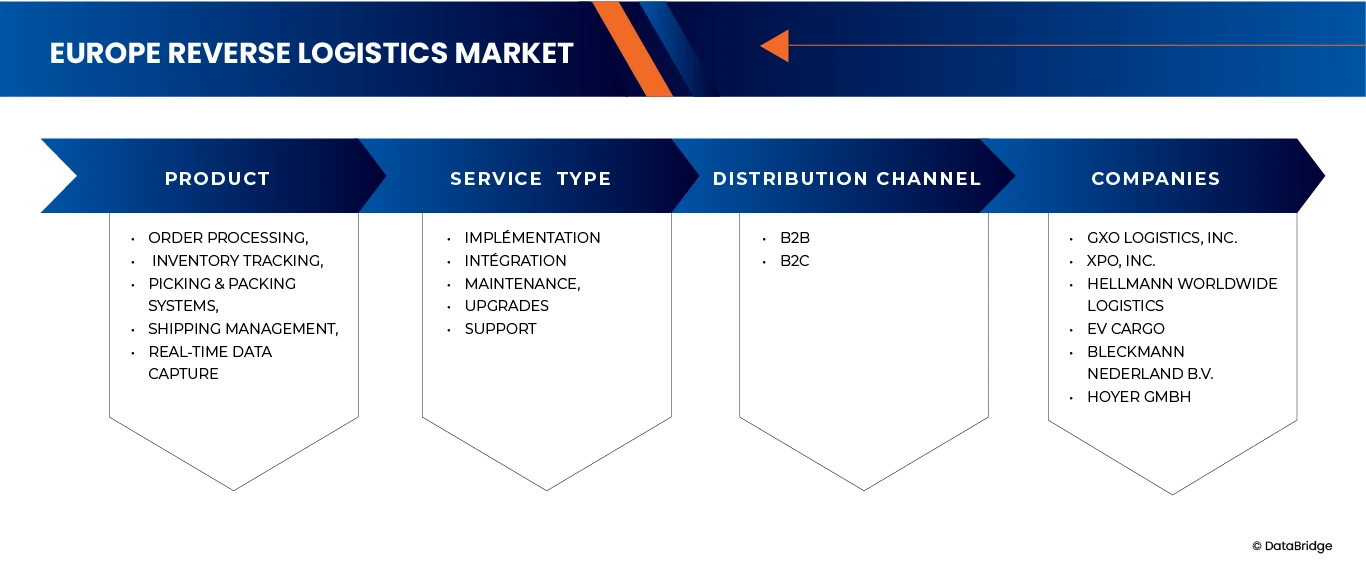

O mercado europeu de logística reversa está segmentado em três segmentos principais com base no tipo de produto, tipo de serviço e canal de distribuição.

• Por tipo de produto

Com base no tipo de produto, o mercado europeu de logística reversa foi segmentado em semicondutores e equipamentos eletrônicos, componentes automotivos e equipamentos de carregamento de veículos elétricos, equipamentos médicos e de saúde, fontes de alimentação industriais e equipamentos de automação e robótica. Em 2026, o segmento de semicondutores e equipamentos eletrônicos deverá dominar o mercado europeu de logística reversa, com uma participação de 29,24%, e espera-se que atinja US$ 14.180.222,38 mil até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 4,9%, devido ao crescente volume de devoluções de produtos eletrônicos, às rápidas atualizações tecnológicas e à crescente pressão regulatória para a gestão responsável de resíduos eletrônicos. O segmento se beneficia de altos ciclos de retorno, oportunidades de recuperação de componentes e forte demanda por reforma e reciclagem de dispositivos eletrônicos em toda a Europa.

• Por tipo de serviço

Com base no tipo de serviço, o mercado europeu de logística reversa é segmentado em coleta, reciclagem, reforma e revenda. Em 2026, espera-se que o segmento de coleta domine o mercado europeu de logística reversa, com 35,85% de participação, e que alcance US$ 17.402.815,14 mil até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 4,9%, devido à crescente necessidade de recuperação eficiente de produtos devolvidos, danificados ou em fim de vida útil. A expansão do comércio eletrônico, o aumento dos recalls de produtos e as regulamentações mais rigorosas da UE sobre gestão de resíduos estão impulsionando investimentos em redes de coleta organizadas, permitindo fluxos reversos mais rápidos e econômicos em diversos setores.

- Por canal de distribuição

Com base no canal de distribuição, o mercado europeu de logística reversa é segmentado em B2B e B2C. Em 2026, espera-se que o segmento B2B domine o mercado europeu de logística reversa, com uma participação de 81,73%, e que atinja USD 41.359.939,65 mil até 2033, crescendo a uma taxa composta de crescimento anual (CAGR) de 5,5%, devido ao alto volume de devoluções industriais, programas de recuperação de componentes e serviços contratuais de logística reversa entre fabricantes, distribuidores e prestadores de serviços. As empresas dependem cada vez mais de fluxos de retorno estruturados, parcerias de reforma e sistemas de recuperação de ativos para reduzir o desperdício, recuperar valor e atingir metas de sustentabilidade em toda a cadeia de suprimentos.

Análise Regional do Mercado de Logística Reversa na Europa

- A Europa ocupa uma posição de destaque no mercado europeu de logística reversa, impulsionada por seu sólido arcabouço regulatório, ecossistema de reciclagem consolidado e alto volume de devoluções gerado por setores como eletrônicos, automotivo, varejo e saúde.

- A região beneficia de uma infraestrutura de coleta e processamento bem estabelecida, de investimentos crescentes em iniciativas de economia circular e de diretivas rigorosas da UE que exigem gestão responsável de resíduos, programas de recolhimento de produtos e descarte sustentável.

- A crescente conscientização do consumidor, a rápida expansão do comércio eletrônico e o aumento das taxas de devolução de produtos em categorias como vestuário, eletrônicos e bens de consumo embalados estão acelerando ainda mais o crescimento do mercado em toda a Europa.

- As empresas europeias estão adotando cada vez mais sistemas automatizados de triagem, plataformas de rastreamento digital e soluções de logística reversa habilitadas para IoT (Internet das Coisas) para melhorar a rastreabilidade, aumentar o valor da recuperação e otimizar a eficiência da cadeia de suprimentos reversa.

- Além disso, o forte foco na redução de carbono, na otimização de recursos e em operações de reciclagem com eficiência energética está alinhado com as metas de sustentabilidade da Europa, incentivando fabricantes e provedores de logística a implementar práticas de logística reversa mais ecológicas e impulsionadas pela tecnologia.

Análise do Mercado de Logística Reversa na Alemanha

A Alemanha continua sendo o maior mercado devido à forte penetração do comércio eletrônico e às rigorosas políticas de reciclagem. As altas taxas de devolução nos setores de moda e eletrônicos incentivaram as empresas a investir em centros de logística reversa dedicados. Por exemplo, grandes varejistas online operam centros de devolução automatizados no norte da Alemanha, onde a inteligência artificial é usada para categorizar os itens para revenda, reforma ou reciclagem.

Empresas alemãs estão investindo fortemente em tecnologias de triagem automatizada, sistemas de inspeção com inteligência artificial e plataformas digitais de rastreamento para aumentar a velocidade, a precisão e a transparência nos processos de logística reversa.

A transição para a recuperação sustentável de materiais, o rigoroso cumprimento das diretivas da UE, como as regulamentações sobre REEE (Resíduos de Equipamentos Elétricos e Eletrônicos), ELV (Veículos em Fim de Vida) e resíduos de embalagens, e a pesquisa e desenvolvimento contínuos em robótica e automação estão acelerando ainda mais a sofisticação do mercado. Os principais players nacionais e globais que operam na Alemanha estão expandindo ativamente suas capacidades em recuperação de componentes, processamento de lixo eletrônico e reforma com valor agregado para apoiar cadeias de suprimentos de ciclo fechado e melhorar a eficiência no uso de recursos.

Análise do Mercado de Logística Reversa no Reino Unido

O Reino Unido tem experimentado um crescimento significativo na logística reversa, impulsionado pelo alto volume de compras online e por políticas de devolução generosas. As devoluções de vestuário representam uma grande parcela dos fluxos reversos, e diversas varejistas firmaram parcerias com operadores terceirizados para lidar com a consolidação, classificação e processamento de reembolsos. Os polos logísticos na região central da Inglaterra se tornaram centros essenciais para o processamento de devoluções.

No Reino Unido, as empresas estão priorizando a digitalização, a automação e modelos flexíveis de gestão de devoluções para lidar com fluxos imprevisíveis de forma eficiente. A crescente busca por sustentabilidade acelerou os investimentos em infraestrutura de reciclagem, automação de armazéns e práticas de recuperação de produtos ecologicamente corretas.

Iniciativas governamentais que promovem modelos de economia circular e compromissos de redução de carbono estão incentivando empresas a implantar plataformas avançadas de logística reversa, incluindo ferramentas de monitoramento inteligente, sistemas de otimização baseados em dados e tecnologias de manutenção preditiva. Os principais participantes do setor no Reino Unido estão utilizando robótica, análises em tempo real e sistemas de gerenciamento de devoluções baseados em nuvem para melhorar a produtividade operacional e reduzir os custos de manuseio.

Participação de mercado na logística reversa na Europa

O panorama competitivo do mercado europeu de logística reversa oferece informações detalhadas sobre os principais participantes do setor que atuam na região. As informações incluem visão geral da empresa, presença regional e global, desempenho financeiro, contribuição da receita proveniente das operações de logística reversa, potencial de mercado, investimentos em infraestrutura de reciclagem e remanufatura, e novas iniciativas voltadas para o fortalecimento das práticas de economia circular.

Os principais líderes de mercado que atuam no setor são:

- DB Schenker (Alemanha)

- DHL Supply Chain / Deutsche Post DHL (Alemanha)

- Kuehne + Nagel (Suíça)

- GEODIS (França)

- Rhenus Logistics SE & Co. KG (Alemanha)

- LOGISTEED, Ltda. (Japão)

- XPO, Inc. (EUA)

- GXO Logistics, Inc. (EUA)

- United Parcel Service of America, Inc. (EUA)

- Hellmann Worldwide Logistics (Alemanha)

- HOYER GmbH (Alemanha)

- Bleckmann Nederland BV (Países Baixos)

- Asapreverse (Países Baixos)

- Ambrogio Trasporti SPA (Itália)

- Moduslink Corporation (EUA)

- EV Cargo (Reino Unido)

- Grupo de Logística Reversa (RLG) (Alemanha)

- Nordlogway (Alemanha)

- Interzero (Alemanha)

- Taracell AG (Suíça)

Novidades no mercado de logística reversa na Europa

- Em outubro, a UPS anunciou a aquisição da Happy Returns, empresa conhecida por seu sistema de devolução simplificado e baseado em software, que permite aos clientes realizar devoluções sem caixa e sem etiqueta em pontos de coleta designados. Com a incorporação da Happy Returns, a UPS planeja expandir significativamente essa rede de devoluções para mais de 12.000 locais, utilizando tanto sua própria infraestrutura logística de pequenos pacotes quanto a extensa rede de lojas UPS Store. A medida fortalece a posição da UPS na logística reversa, tornando as devoluções mais fáceis para os consumidores e mais eficientes para os varejistas.

- Em janeiro, a Ambrogio Intermodal fez um investimento significativo em 650 carrocerias intercambiáveis e chassis de contêineres encomendados à Kässbohrer. A empresa depende fortemente de uma frota capaz de transportar diversos tipos de carga, incluindo materiais em fim de vida útil e resíduos, de forma econômica e sustentável. Os veículos mais leves permitem transportar mais carga por viagem, o que reduz o número de viagens necessárias e, consequentemente, as emissões por unidade transportada.

- Em outubro, a parceria entre a Hellmann e a SkyNet abrange a gestão de devoluções como parte de sua solução completa de comércio eletrônico transfronteiriço. A gestão de devoluções é uma função essencial da logística reversa, que envolve o manuseio de mercadorias devolvidas pelos clientes, seu processamento (por exemplo, classificação, reembalagem, reembolso de impostos) e sua reintegração à cadeia de suprimentos. A Hellmann oferece inclusive um portal de devoluções de marca branca e suporte ao reembolso de impostos ("Duty Drawback") para itens devolvidos.

- Em novembro de 2024, a H&M selecionou a Bleckmann para apoiar o lançamento online de sua coleção Pre‑Loved Archive. A Bleckmann realizou um processo de renovação que incluiu classificação, limpeza, reparos invisíveis, gestão de estoque e fotografia de peças usadas/seminovas em seu centro de distribuição em Almelo. Essa restauração de itens de segunda vida e sua preparação para revenda é uma atividade essencial da logística reversa. A Bleckmann também utilizou SKUs serializados para rastrear o histórico de reparos e o status de cada item, proporcionando transparência e controle sobre o estoque em fluxo reverso.

- Em janeiro, a DHL Supply Chain adquiriu a Inmar Supply Chain Solutions, adicionando 14 centros de devolução e cerca de 800 funcionários, tornando-se a maior provedora de logística reversa na América do Norte.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.7 FONTES SECUNDÁRIAS

2.8 PRESSUPOSTOS

3 RESUMO EXECUTIVO

3.1 ANÁLISE DE TENDÊNCIAS

3.1.1 POR PRODUTO

3.1.1.1 FONTES DE ALIMENTAÇÃO INDUSTRIAIS

3.1.1.2 EQUIPAMENTOS DE AUTOMAÇÃO E ROBÓTICA

3.1.1.3 EQUIPAMENTOS DE SEMICONDUTORES E ELETRÔNICOS

3.1.1.4 EQUIPAMENTOS MÉDICOS E DE SAÚDE

3.1.1.5 COMPONENTES AUTOMOTIVOS E EQUIPAMENTOS DE CARREGAMENTO DE VEÍCULOS ELÉTRICOS

3.1.2 POR TIPO DE SERVIÇO

3.1.2.1 COLEÇÃO

3.1.2.2 REFORMA

3.1.2.3 RECICLAGEM

3.1.2.4 REVENDA

3.1.3 POR CANAL DE DISTRIBUIÇÃO

3.1.3.1 B2B

3.1.3.2 B2C

3.1.4 POR REGIÃO

3.1.4.1 ALEMANHA

3.1.4.2 FRANÇA

3.1.4.3 Reino Unido

3.1.4.4 POLÔNIA

3.1.4.5 ITÁLIA

3.1.4.6 ESPANHA

3.1.4.7 RÚSSIA

3.1.4.8 TURQUIA

3.1.4.9 PAÍSES BAIXOS

3.1.4.10 SUÍÇA

3.1.4.11 RESTO DA EUROPA

4 INFORMAÇÕES PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.2 LISTA DOS PRINCIPAIS CONSUMIDORES NO MERCADO EUROPEU DE LOGÍSTICA REVERSA

4.2.1 RECOMENDAÇÃO DO ANALISTA – MERCADO EUROPEU DE LOGÍSTICA REVERSA

4.2.2 TRANSFORMAR A LOGÍSTICA REVERSA EM UMA FUNÇÃO DE CRIAÇÃO DE VALOR

4.2.3 INVISTA EM VISIBILIDADE DIGITAL E GESTÃO DE RETORNOS BASEADA EM DADOS

4.2.4 REIMAGINE AS POLÍTICAS DE DEVOLUÇÃO PARA OBTER LUCRATIVIDADE E FIDELIZAÇÃO

4.2.5 ALINHAR-SE COM AS DIRETRIZES DA ECONOMIA CIRCULAR DA UE E CONFORMIDADE REGULATÓRIA

4.2.6 ACELERAR A LOGÍSTICA REVERSA ECOLÓGICA E AS REDES DE RETORNO DE BAIXO CARBONO

4.2.7 FORJAR ALIANÇAS ESTRATÉGICAS PARA ESCALA E ESPECIALIZAÇÃO

4.2.8 PERSPECTIVA ESTRATÉGICA

4.3 ESTRATÉGIA DE ENTRADA NO MERCADO (GTM)

4.3.1 MODELO DE ESTRATÉGIA DE ENTRADA NO MERCADO (GTM)

4.3.2 PENETRAÇÃO (NOVO PRODUTO → NOVO CONSUMIDOR)

4.3.3 EXPANSÃO (NOVO PRODUTO → CONSUMIDOR EXISTENTE)

4.3.4 INOVAÇÃO (PRODUTO EXISTENTE → NOVO CONSUMIDOR)

4.3.5 AGRESSÃO (NOVO PRODUTO → NOVO CONSUMIDOR)

4.4 QUADRANTE DE AVALIAÇÃO DA EMPRESA

4.5 CLIENTES DE PRODUTOS RECONDICIONADOS

4.5.1 SEGMENTOS DE CONSUMIDORES B2C

4.5.1.1 MILLENNIALS E GERAÇÃO Z COM CONSCIÊNCIA ECOLÓGICA

4.5.2 FAMÍLIAS COM PREÇO LIMITADO QUE BUSCAM OPÇÕES ACESSÍVEIS

4.5.2.1 CAÇADORES DE PECHINCHAS CONSCIENTES DA MODA E CONSUMIDORES DE REVENDA DE LUXO

4.5.3 SEGMENTOS DE CLIENTES B2B

4.5.3.1 ATACADISTAS QUE COMPRAM LOTES A GRANEL

4.5.3.2 COMPRADORES CORPORATIVOS QUE ADQUIREM EQUIPAMENTOS DE TI RECONDICIONADOS

4.5.3.3 REVENDEDORES QUE OFERECEM CATEGORIAS DE PRODUTOS USADOS

4.5.4 COMPRADORES DE EXPORTAÇÃO DA ÁFRICA, DO ORIENTE MÉDIO E DA EUROPA ORIENTAL

4.6 FATORES DE DEMANDA E OFERTA

4.6.1 ALEMANHA

4.6.2 FRANÇA

4.6.3 REINO UNIDO (RU)

4.6.4 OUTROS

4.6.5 PROCESSO DE GESTÃO DE DEVOLUÇÕES DE PONTA A PONTA

4.6.6 ETAPA 1: FONTES DE MERCADORIAS DEVOLVIDAS

4.6.7 ETAPA 2: COLETA E AGREGAÇÃO

4.6.8 ETAPA 3: INSPEÇÃO E CLASSIFICAÇÃO

4.6.9 ETAPA 4: RECONDICIONAMENTO E REPARO

4.6.10 ETAPA 5: REDISTRIBUIÇÃO

4.6.11 ETAPA 6: CONSUMIDOR FINAL

4.6.12 CONCLUSÃO

4.7 PEGADA GEOGRÁFICA

4.7.1 MERCADOS INTERNOS EUROPEUS

4.7.2 ROTAS DE EXPORTAÇÃO INTERNACIONAIS

4.7.3 PAPEL DA PLATAFORMA ONLINE NA DISTRIBUIÇÃO

4.8 ESTRATÉGIAS DE ENTRADA NO MERCADO

4.8.1 ENTRADA NO MERCADO POR MEIO DE PARCERIAS COM VAREJISTAS, FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) E OPERADORES POLÍTICOS TERCEIROS (3PLs) –

4.8.2 CONSTRUIR UM CENTRO CENTRALIZADO DE REFORMA E RECUPERAÇÃO DE VALOR –

4.8.3 DIFERENCIAÇÃO ORIENTADA POR TECNOLOGIA (PLATAFORMA DE LOGÍSTICA REVERSA BASEADA EM IA) –

4.8.4 ENTRADA GUIADA POR REGULAMENTAÇÃO (CONFORMIDADE COMO SERVIÇO) –

4.8.5 MERCADO SECUNDÁRIO E INTEGRAÇÃO DE RECUPERAÇÃO DE VALOR –

4.8.6 CONCLUSÃO

4.9 MERCADO EUROPEU DE LOGÍSTICA REVERSA: CONTEXTO E EVOLUÇÃO DA INDÚSTRIA

4.9.1 INTRODUÇÃO:

4.9.2 ALINHAMENTO REGULATÓRIO COM O QUADRO DA ECONOMIA CIRCULAR

4.9.3 CRESCIMENTO DO RECOMMERCE E MUDANÇA NA PERCEPÇÃO DO CONSUMIDOR

4.9.4 PRINCIPAIS FATORES DE MERCADO

4.9.4.1 AUMENTO DO VOLUME DE DEVOLUÇÕES NO E-COMMERCE

4.9.4.2 COMPROMISSOS DE SUSTENTABILIDADE E NEUTRALISMO DE CARBONO

4.9.4.3 EVOLUÇÃO DA ACEITAÇÃO DO CONSUMIDOR EM RELAÇÃO A PRODUTOS USADOS E RECONDICIONADOS

4.9.4.4 FORTALECIMENTO DOS REQUISITOS REGULATÓRIOS E DE CONFORMIDADE

4.9.4.5 INCENTIVOS ECONÔMICOS E OPORTUNIDADES DE RECUPERAÇÃO DE CUSTOS

4.9.5 DINÂMICA REGIONAL E PRINCIPAIS MERCADOS

4.9.6 CONCLUSÃO

4.1 DINÂMICA DO SETOR — MERCADO EUROPEU DE LOGÍSTICA REVERSA

4.10.1 VISÃO GERAL

4.10.2 PAISAGENS REGULATÓRIAS

4.10.3 DINÂMICA ESTRUTURAL E OPERACIONAL

4.10.4 FLUXOS REVERSOS TIPICAMENTE INCLUEM:

4.10.5 TECNOLOGIA E DIGITALIZAÇÃO

4.10.6 DINÂMICA A NÍVEL DE PAÍS

4.10.7 CONCLUSÃO

4.11 ROI

4.12 ANÁLISE DA CADEIA DE VALOR

4.12.1 CONSUMIDOR FINAL (INÍCIO DE DEVOLUÇÃO):

4.12.2 ENVIO DE DEVOLUÇÃO

4.12.3 DEVOLUÇÃO PROCESSADA

4.12.4 MOVIMENTO PARA DISPOSIÇÃO

4.12.5 RECICLAR / RECONDICIONAR

4.12.6 REVENDA

4.12.7 CONSUMIDOR FINAL

4.12.8 CONCLUSÃO

4.13 TENDÊNCIAS TECNOLÓGICAS — MERCADO EUROPEU DE LOGÍSTICA REVERSA

5. NORMAS E ESTRUTURA REGULAMENTARES

5.1 ALEMANHA

5.2 FRANÇA

5.3 ESPANHA

5.4 ITÁLIA

5.5 REINO UNIDO (RU)

6. VISÃO GERAL DO MERCADO

6.1 DRIVER

6.1.1 EXPLOSÃO DE DEVOLUÇÕES NO E-COMMERCE E VAREJO OMNICANAL

6.1.2 AVANÇOS NOS ECOSSISTEMAS DE SOFTWARE DE LOGÍSTICA REVERSA

6.1.3 ASCENSÃO DOS MODELOS DE PRODUTO COMO SERVIÇO (PAAS) E DE LEASING

6.1.4 MANDATOS DE SUSTENTABILIDADE DA UE ACELERAREM A IMPLANTAÇÃO DA LOGÍSTICA REVERSA

6.2 RESTRIÇÃO

6.2.1 ALTA COMPLEXIDADE OPERACIONAL E CUSTO DOS FLUXOS REVERSOS

6.2.2 VISIBILIDADE INADEQUADA DE DADOS EM REDES DE LOGÍSTICA REVERSA

6.3 OPORTUNIDADES

6.3.1 CRESCIMENTO NAS PLATAFORMAS DE PRODUTOS DE RECONDICIONAMENTO, RECOMMERCE E SECOND LIFE

6.3.2 CRESCENTE NECESSIDADE DE AUDITORIA DE SUSTENTABILIDADE E CONSULTORIA EM CADEIA DE SUPRIMENTOS CIRCULAR

6.3.3 DIFERENCIAÇÃO DE SERVIÇOS PARA INTEGRADORES DE 3PL/4PL E DE ENCOMENDAS

6.4 DESAFIOS

6.4.1 LACUNAS DE CAPACIDADE E HABILIDADE NA INFRAESTRUTURA DE RECICLAGEM E REPARO

6.4.2 GERENCIANDO DEVOLUÇÕES FRAUDULENTAS OU EVITÁVEIS NO COMÉRCIO ELETRÔNICO

7. MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR TIPO DE PRODUTO

7.1 VISÃO GERAL

7.2 EQUIPAMENTOS DE SEMICONDUTORES E ELETRÔNICOS

7.3 COMPONENTES AUTOMOTIVOS E EQUIPAMENTOS DE CARREGAMENTO PARA VEÍCULOS ELÉTRICOS

7.4 EQUIPAMENTOS MÉDICOS E DE SAÚDE

7.5 FONTES DE ALIMENTAÇÃO INDUSTRIAIS

7.6 EQUIPAMENTOS DE AUTOMAÇÃO E ROBÓTICA

8. MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR TIPO DE SERVIÇO

8.1 VISÃO GERAL

8.2 COLEÇÃO

8.3 RECICLAGEM

8.4 REFORMA

8.5 REVENDA

9. MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR CANAL DE DISTRIBUIÇÃO

9.1 VISÃO GERAL

9.2 B2B

9.3 B2C

10 MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR PAÍS

10.1 VISÃO GERAL

10.2 EUROPA

10.2.1 ALEMANHA

10.2.2 Reino Unido

10.2.3 FRANÇA

10.2.4 ITÁLIA

10.2.5 ESPANHA

10.2.6 RÚSSIA

10.2.7 PAÍSES BAIXOS

10.2.8 POLÔNIA

10.2.9 TURQUIA

10.2.10 SUÍÇA

10.2.11 RESTO DA EUROPA

11 MERCADO EUROPEU DE LOGÍSTICA REVERSA: PANORAMA DAS EMPRESAS

11.1 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

12 ANÁLISE SWOT

13 PERFIS DE EMPRESAS

13.1 REVERSO O MAIS RÁPIDO POSSÍVEL

13.1.1 PERFIL DA EMPRESA

13.1.2 PORTFÓLIO DE PRODUTOS

13.1.3 DESENVOLVIMENTOS RECENTES

13.2 AMBROGIO TRANSPORTI SPA

13.2.1 PERFIL DA EMPRESA

13.2.2 PORTFÓLIO DE PRODUTOS

13.2.3 DESENVOLVIMENTOS RECENTES

13.3 BLECKMANN NEDERLAND BV

13.3.1 PERFIL DA EMPRESA

13.3.2 PORTFÓLIO DE PRODUTOS

13.3.3 DESENVOLVIMENTOS RECENTES

13.4 DHL

13.4.1 PERFIL DA EMPRESA

13.4.2 ANÁLISE DE RECEITAS

13.4.3 PORTFÓLIO DE PRODUTOS

13.4.4 DESENVOLVIMENTOS RECENTES

13,5 DB SCHENKER

13.5.1 PERFIL DA EMPRESA

13.5.2 PORTFÓLIO DE PRODUTOS

13.5.3 DESENVOLVIMENTOS RECENTES

13.6 EV CARGO

13.6.1 PERFIL DA EMPRESA

13.6.2 PORTFÓLIO DE PRODUTOS

13.6.3 DESENVOLVIMENTOS RECENTES

13.7 GEODIS.

13.7.1 PERFIL DA EMPRESA

13.7.2 PORTFÓLIO DE PRODUTOS

13.7.3 DESENVOLVIMENTOS RECENTES

13.8 GXO LOGISTICS, INC

13.8.1 PERFIL DA EMPRESA

13.8.2 ANÁLISE DE RECEITAS

13.8.3 PORTFÓLIO DE PRODUTOS

13.8.4 DESENVOLVIMENTOS RECENTES

13.9 HOYER GMBH

13.9.1 PERFIL DA EMPRESA

13.9.2 PORTFÓLIO DE PRODUTOS

13.9.3 DESENVOLVIMENTOS RECENTES

13.1 LOGÍSTICA MUNDIAL HELLMANN

13.10.1 PERFIL DA EMPRESA

13.10.2 PORTFÓLIO DE PRODUTOS

13.10.3 DESENVOLVIMENTOS RECENTES

13.11 INTERZERO.

13.11.1 PERFIL DA EMPRESA

13.11.2 PORTFÓLIO DE PRODUTOS

13.11.3 DESENVOLVIMENTOS RECENTES

13.12 KUEHNE+NAGEL

13.12.1 PERFIL DA EMPRESA

13.12.2 ANÁLISE DE RECEITAS

13.12.3 PORTFÓLIO DE PRODUTOS

13.12.4 DESENVOLVIMENTOS RECENTES

13.13 LOGISTEED, LTDA.

13.13.1 PERFIL DA EMPRESA

13.13.2 PORTFÓLIO DE PRODUTOS

13.13.3 DESENVOLVIMENTOS RECENTES

13.14 MODUSLINK CORPORATION (SUBSIDIÁRIA DA STEEL PARTNERS HOLDINGS LP)

13.14.1 PERFIL DA EMPRESA

13.14.2 PORTFÓLIO DE PRODUTOS

13.14.3 DESENVOLVIMENTOS RECENTES

13.15 NORDLOGWAY, SL

13.15.1 PERFIL DA EMPRESA

13.15.2 PORTFÓLIO DE PRODUTOS

13.15.3 DESENVOLVIMENTOS RECENTES

13.16 RHENUS LOGISTICS SE & CO..

13.16.1 PERFIL DA EMPRESA

13.16.2 PORTFÓLIO DE PRODUTOS

13.16.3 DESENVOLVIMENTOS RECENTES

13.17 RLG.

13.17.1 PERFIL DA EMPRESA

13.17.2 PORTFÓLIO DE PRODUTOS

13.17.3 DESENVOLVIMENTOS RECENTES

13.18 TARACELL AG

13.18.1 PERFIL DA EMPRESA

13.18.2 PORTFÓLIO DE PRODUTOS

13.18.3 DESENVOLVIMENTOS RECENTES

13.19 UNITED PARCEL SERVICE OF AMERICA, INC.

13.19.1 PERFIL DA EMPRESA

13.19.2 ANÁLISE DE RECEITAS

13.19.3 PORTFÓLIO DE PRODUTOS

13.19.4 DESENVOLVIMENTOS RECENTES

13.2 XPO, INC.

13.20.1 PERFIL DA EMPRESA

13.20.2 ANÁLISE DE RECEITAS

13.20.3 PORTFÓLIO DE PRODUTOS

13.20.4 DESENVOLVIMENTOS RECENTES

14 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 TIPOS DE INOVAÇÃO

TABELA 2 MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR TIPO DE PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 3 MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR TIPO DE PRODUTO, 2018-2033 (MILHARES DE UNIDADES)

TABELA 4 MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR TIPO DE SERVIÇO, 2018-2033 (EM MILHARES DE USD)

TABELA 5 MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 6 MERCADO DE LOGÍSTICA REVERSA NA EUROPA, POR PAÍS, 2019-2033 (EM MILHARES DE USD)

TABELA 7 MERCADO DE LOGÍSTICA REVERSA NA EUROPA, POR PAÍS, 2019-2033 (MILHARES DE UNIDADES)

TABELA 8 MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR PAÍS, 2019-2033 (PREÇO MÉDIO POR UNIDADE)

TABELA 9 MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 10 MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 11 MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR PRODUTO, 2019-2033 (PREÇO MÍNIMO DE VENDA/UNIDADE)

TABELA 12 MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 13 MERCADO EUROPEU DE LOGÍSTICA REVERSA, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 14 MERCADO DE LOGÍSTICA REVERSA DA ALEMANHA, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 15 MERCADO DE LOGÍSTICA REVERSA DA ALEMANHA, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 16 MERCADO DE LOGÍSTICA REVERSA DA ALEMANHA, POR PRODUTO, 2019-2033 (PREÇO MÍNIMO DE VENDA/UNIDADE)

TABELA 17 MERCADO DE LOGÍSTICA REVERSA NA ALEMANHA, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 18 MERCADO DE LOGÍSTICA REVERSA DA ALEMANHA, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 19 MERCADO DE LOGÍSTICA REVERSA DO REINO UNIDO, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 20 MERCADO DE LOGÍSTICA REVERSA DO REINO UNIDO, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 21 MERCADO DE LOGÍSTICA REVERSA DO REINO UNIDO, POR PRODUTO, 2019-2033 (PREÇO MÍNIMO DE VENDA/UNIDADE)

TABELA 22 MERCADO DE LOGÍSTICA REVERSA DO REINO UNIDO, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 23 MERCADO DE LOGÍSTICA REVERSA DO REINO UNIDO, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 24 MERCADO DE LOGÍSTICA REVERSA NA FRANÇA, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 25 MERCADO DE LOGÍSTICA REVERSA NA FRANÇA, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 26 MERCADO DE LOGÍSTICA REVERSA NA FRANÇA, POR PRODUTO, 2019-2033 (PREÇO MÍNIMO DE VENDA/UNIDADE)

TABELA 27 MERCADO DE LOGÍSTICA REVERSA NA FRANÇA, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 28 MERCADO DE LOGÍSTICA REVERSA NA FRANÇA, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 29 MERCADO DE LOGÍSTICA REVERSA DA ITÁLIA, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 30 MERCADO DE LOGÍSTICA REVERSA DA ITÁLIA, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 31 MERCADO DE LOGÍSTICA REVERSA DA ITÁLIA, POR PRODUTO, 2019-2033 (PREÇO MÍNIMO DE VENDA/UNIDADE)

TABELA 32 MERCADO DE LOGÍSTICA REVERSA DA ITÁLIA, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 33 MERCADO DE LOGÍSTICA REVERSA DA ITÁLIA, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 34 MERCADO DE LOGÍSTICA REVERSA DA ESPANHA, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 35 MERCADO DE LOGÍSTICA REVERSA DA ESPANHA, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 36 MERCADO DE LOGÍSTICA REVERSA NA ESPANHA, POR PRODUTO, 2019-2033 (PREÇO MÍNIMO/UNIDADE)

TABELA 37 MERCADO DE LOGÍSTICA REVERSA NA ESPANHA, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 38 MERCADO DE LOGÍSTICA REVERSA NA ESPANHA, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 39 MERCADO DE LOGÍSTICA REVERSA DA RÚSSIA, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 40 MERCADO DE LOGÍSTICA REVERSA DA RÚSSIA, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 41 MERCADO DE LOGÍSTICA REVERSA DA RÚSSIA, POR PRODUTO, 2019-2033 (PREÇO MÉDIO DE VENDA/UNIDADE)

TABELA 42 MERCADO DE LOGÍSTICA REVERSA DA RÚSSIA, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 43 MERCADO DE LOGÍSTICA REVERSA DA RÚSSIA, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 44 MERCADO DE LOGÍSTICA REVERSA DA HOLANDA, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 45 MERCADO DE LOGÍSTICA REVERSA DA HOLANDA, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 46 MERCADO DE LOGÍSTICA REVERSA DA HOLANDA, POR PRODUTO, 2019-2033 (PREÇO MÉDIO DE VENDA/UNIDADE)

TABELA 47 MERCADO DE LOGÍSTICA REVERSA DA HOLANDA, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 48 MERCADO DE LOGÍSTICA REVERSA DA HOLANDA, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 49 MERCADO DE LOGÍSTICA REVERSA NA POLÔNIA, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 50 MERCADO DE LOGÍSTICA REVERSA NA POLÔNIA, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 51 MERCADO DE LOGÍSTICA REVERSA NA POLÔNIA, POR PRODUTO, 2019-2033 (PREÇO MÉDIO DE VENDA/UNIDADE)

TABELA 52 MERCADO DE LOGÍSTICA REVERSA NA POLÔNIA, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 53 MERCADO DE LOGÍSTICA REVERSA NA POLÔNIA, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 54 MERCADO DE LOGÍSTICA REVERSA DA TURQUIA, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 55 MERCADO DE LOGÍSTICA REVERSA DA TURQUIA, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 56 MERCADO DE LOGÍSTICA REVERSA DA TURQUIA, POR PRODUTO, 2019-2033 (PREÇO MÉDIO DE VENDA/UNIDADE)

TABELA 57 MERCADO DE LOGÍSTICA REVERSA DA TURQUIA, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 58 MERCADO DE LOGÍSTICA REVERSA DA TURQUIA, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 59 MERCADO DE LOGÍSTICA REVERSA DA SUÍÇA, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 60 MERCADO DE LOGÍSTICA REVERSA DA SUÍÇA, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 61 MERCADO DE LOGÍSTICA REVERSA DA SUÍÇA, POR PRODUTO, 2019-2033 (PREÇO MÉDIO DE VENDA/UNIDADE)

TABELA 62 MERCADO DE LOGÍSTICA REVERSA DA SUÍÇA, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 63 MERCADO DE LOGÍSTICA REVERSA DA SUÍÇA, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 64 MERCADO DE LOGÍSTICA REVERSA NO RESTO DA EUROPA, POR PRODUTO, 2019-2033 (EM MILHARES DE USD)

TABELA 65 MERCADO DE LOGÍSTICA REVERSA NO RESTO DA EUROPA, POR PRODUTO, 2019-2033 (MILHARES DE UNIDADES)

TABELA 66 MERCADO DE LOGÍSTICA REVERSA NO RESTO DA EUROPA, POR PRODUTO, 2019-2033 (PREÇO MÍNIMO DE VENDA/UNIDADE)

TABELA 67 MERCADO DE LOGÍSTICA REVERSA NO RESTO DA EUROPA, POR TIPO DE SERVIÇO, 2019-2033 (EM MILHARES DE USD)

TABELA 68 MERCADO DE LOGÍSTICA REVERSA NO RESTO DA EUROPA, POR CANAL DE DISTRIBUIÇÃO, 2019-2033 (EM MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO GLOBAL DE LOGÍSTICA REVERSA NA EUROPA

FIGURA 2 MERCADO EUROPEU DE LOGÍSTICA REVERSA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE LOGÍSTICA REVERSA NA EUROPA: ANÁLISE DROC

FIGURA 4 MERCADO EUROPEU DE LOGÍSTICA REVERSA: ANÁLISE REGIONAL DO MERCADO

FIGURA 5 MERCADO EUROPEU DE LOGÍSTICA REVERSA: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE LOGÍSTICA REVERSA NA EUROPA: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 7 MODELO DE ESTRATÉGIA DE ENTRADA NO MERCADO (GTM)

FIGURA 8 MATRIZ DE CRESCIMENTO DA ESTRATÉGIA DE ENTRADA NO MERCADO

FIGURA 9 QUADRANTE DE AVALIAÇÃO DA EMPRESA

FIGURA 10: DISTRIBUIÇÃO REGIONAL DAS CATEGORIAS DE PRODUTOS

FIGURA 11 CADEIA DE SUPRIMENTOS DE LOGÍSTICA REVERSA

FIGURA 12 A VISÃO DO EEE PARA UMA ECONOMIA CIRCULAR NA EUROPA

FIGURA 13 TENDÊNCIA NAS AVALIAÇÕES ESG DAS EMPRESAS DO ÍNDICE EU STOXX 50 DE 2019 A 2024

FIGURA 14 PRINCIPAIS INDICADORES DE FLUXO DE MATERIAIS NA UE-27

FIGURA 15 MERCADO EUROPEU DE LOGÍSTICA REVERSA: POR TIPO DE PRODUTO, 2025

FIGURA 16 MERCADO EUROPEU DE LOGÍSTICA REVERSA: POR TIPO DE SERVIÇO, 2025

FIGURA 17 MERCADO EUROPEU DE LOGÍSTICA REVERSA: POR CANAL DE DISTRIBUIÇÃO, 2025

FIGURA 18 MERCADO DE LOGÍSTICA REVERSA NA EUROPA: PANORAMA, 2025

FIGURA 19 MERCADO EUROPEU DE LOGÍSTICA REVERSA: PARTICIPAÇÃO DAS EMPRESAS EM 2025 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.